HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VÀ THANH TOÁN VỚI BÊN MUA VÀ BÁN TẠI CÔNG TY TNHH. Tên dự án: Hoàn thiện công tác kế toán thanh toán với người mua và người bán tại Công ty TNHH Đồ chơi Khang Vân. Mô tả và phân tích thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty TNHH Đồ chơi Khang Vân.

27 2.2 Thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty TNHH Đồ chơi Khang Vân 29 2.2.2 Thực trạng công tác kế toán, thanh toán với người mua tại Công ty TNHH Đồ chơi Khang Vân 29 2.2.3 Thực trạng công tác kế toán, thanh toán với nhà cung cấp tại Công ty TNHH Đồ chơi Khang Vân

54 3.2.1 Nguyên tắc hoàn thiện công tác kế toán, thanh toán với người mua, người bán tại Công ty TNHH Đồ chơi Khang Vân

LÝ LUẬN CHUNG VỀ CÔNG TÁC KẾ TOÁN THANH TOÁN

Phương thức thanh toán và hình thức thanh toán

Thanh toán bù trừ: Là phương thức thanh toán vốn giữa các ngân hàng, ngân hàng thu hộ và chi trả thay cho ngân hàng của bạn và sẽ thanh toán ngay số tiền chênh lệch (thu - trả hộ) trong phiên bù trừ, trừ tại ngân hàng chủ nhà. Theo hình thức thanh toán này, hai bên phải định kỳ đối chiếu số tiền phải thanh toán và số tiền phải thanh toán cho nhau do thanh toán bù trừ lẫn nhau. Các bên tham gia thanh toán trước tiên phải thanh toán số tiền chênh lệch sau khi thanh toán bù trừ.

Việc thanh toán giữa hai bên phải dựa trên sự thỏa thuận và lập thành văn bản để làm căn cứ theo dõi. Thanh toán bằng tín dụng - L/C: Với hình thức này, người mua phải mở tài khoản tín dụng với ngân hàng khi mua hàng để đảm bảo có thể thanh toán cho người bán. Khi giao hàng, ngân hàng bên mua sẽ phải chuyển số tiền thanh toán cho ngân hàng bên bán.

Thanh toán bằng thẻ tín dụng: Thường được sử dụng chủ yếu cho các khoản thanh toán nhỏ.

Nội dung tổ chức kế toán thanh toán với người mua

- Nguyên tắc kế toán thanh toán với người mua

- Chứng từ, tài khoản và sổ sách sử dụng trong kế toán thanh toán với người

Thanh toán bằng lệnh thanh toán: Lệnh thanh toán là phương tiện thanh toán trong đó người thanh toán lập lệnh thanh toán theo mẫu do tổ chức cung cấp dịch vụ thanh toán (thường là ngân hàng) quy định và gửi đến ngân hàng nơi đặt lệnh thanh toán. tài khoản của tôi và yêu cầu ngân hàng trích từ tài khoản của tôi một số tiền nhất định để trả cho người thụ hưởng. Trên thực tế, hình thức này ít được sử dụng trong thanh toán trong nước nhưng lại có hiệu quả và được sử dụng rộng rãi trong thanh toán quốc tế, đồng tiền thanh toán chủ yếu là ngoại tệ. Doanh nghiệp phải theo dõi chi tiết các khoản phải thu của khách hàng theo từng loại tiền tệ.

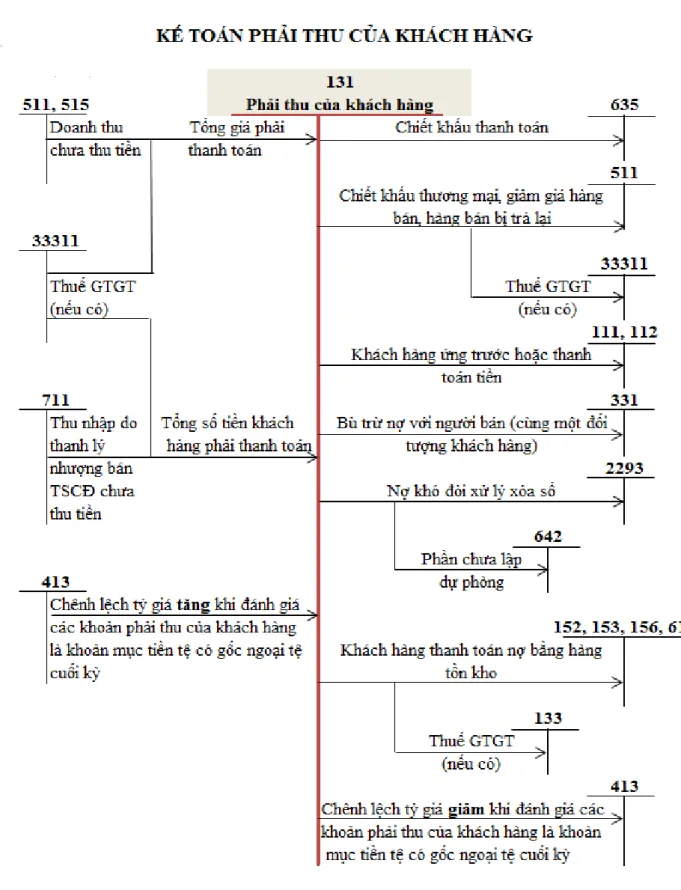

Sổ công nợ chi tiết theo từng khách hàng - Sổ tổng hợp công nợ. Có TK 131: ghi giảm khoản phải thu khách hàng Khi chấp nhận chiết khấu thanh toán cho một khách hàng, kế toán ghi:.. b) Trường hợp khách hàng ứng trước tiền mua hàng. Phần chênh lệch giữa số tiền tạm ứng và giá trị hàng bán theo giao dịch sẽ được theo dõi trên Tài khoản 131.. c) Trường hợp khách hàng không thanh toán bằng tiền mà thanh toán bằng hàng hóa.

Căn cứ vào giá trị vật tư, hàng hóa trao đổi (tính theo giá trị hợp lý ghi trên hóa đơn GTGT hoặc hóa đơn bán hàng của khách hàng) trừ đi khoản phải thu của khách hàng:.

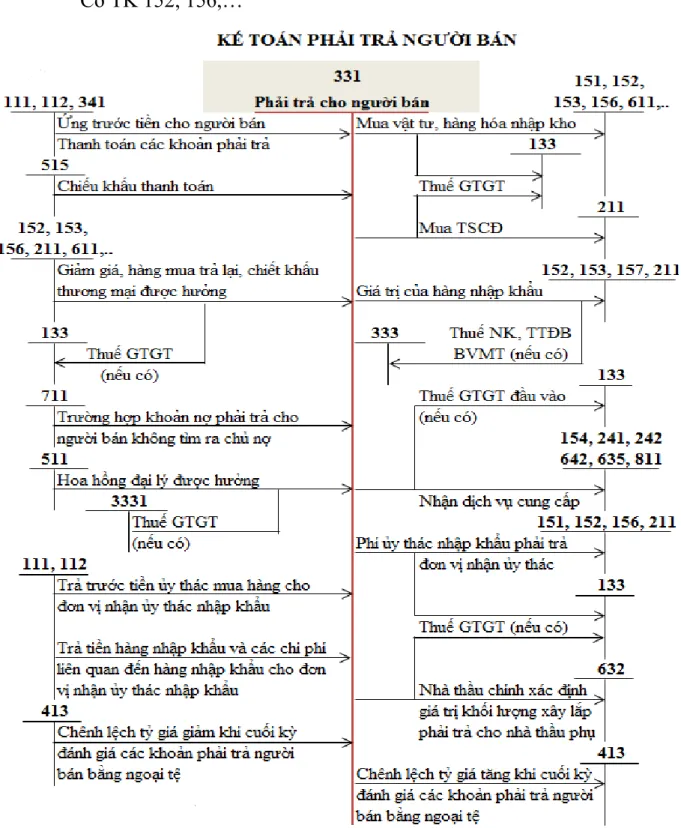

Nội dung kế toán thanh toán với người bán

- Nguyên tắc kế toán thanh toán với người bán

- Chứng từ, tài khoản, sổ sách sử dụng trong kế toán thanh toán với người

- Kế toán các nghiệp vụ thanh toán với người bán

Số tiền trả cho người bán vật tư, hàng hóa, nhà cung cấp dịch vụ, nhà thầu xây dựng. Số tiền mà người bán đồng ý giảm giá hàng hóa hoặc dịch vụ được cung cấp theo hợp đồng. Người bán chấp nhận chiết khấu mua hàng để công ty có thể giảm bớt nợ phải trả.

Chiết khấu thanh toán và chiết khấu thương mại được người bán cấp cho công ty để giảm bớt khoản nợ cho người bán. Số tiền phải trả cho người cung cấp vật tư, hàng hóa, nhà cung cấp dịch vụ, nhà thầu xây dựng. Số tiền phải trả cao hơn số tiền phải trả cho người bán dựa trên thông tin từng mặt hàng.

Khoản chiết khấu thanh toán mà doanh nghiệp được hưởng khi mua vật tư, hàng hóa, tài sản cố định do thanh toán trước hạn được trừ vào khoản nợ người bán.

Nội dung kế toán các nghiệp vụ thanh tóan liên quan đến ngoại tệ

- Tỷ giá và quy định sử dụng tỷ giá trong kế toán

- Kế toán các nghiệp vụ thanh toán với người mua, người bán có liên quan

Ghi nhận chênh lệch tỷ giá: Việc ghi nhận chênh lệch tỷ giá phát sinh trong kỳ được thực hiện đồng thời tại thời điểm thu nợ hoặc định kỳ tùy theo đặc điểm hoạt động kinh doanh và yêu cầu quản lý của doanh nghiệp.

Đặc điểm kế toán thanh toán theo các hình thức kế toán

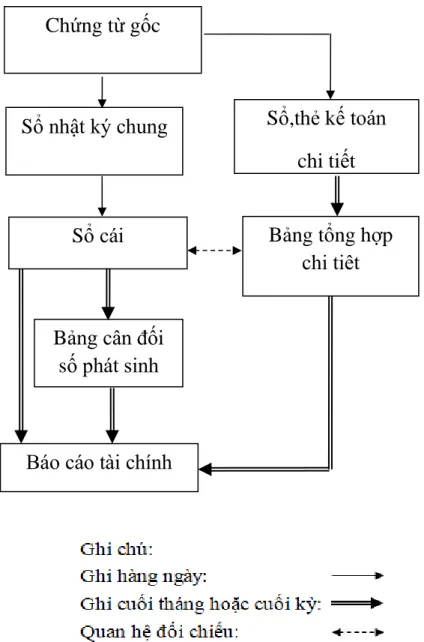

- Đặc điểm hình thức kế toán thanh toán theo hình thức Nhật ký chung

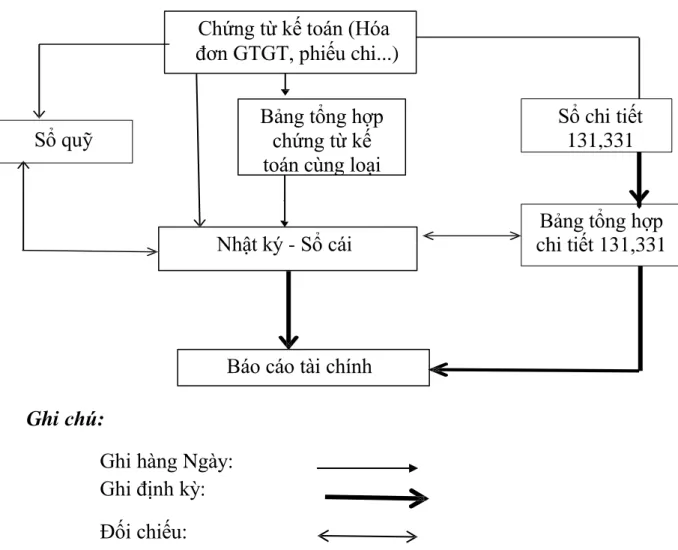

- Đặc điểm hình thức kế toán thanh toán theo hình thức Nhật ký – Sổ cái

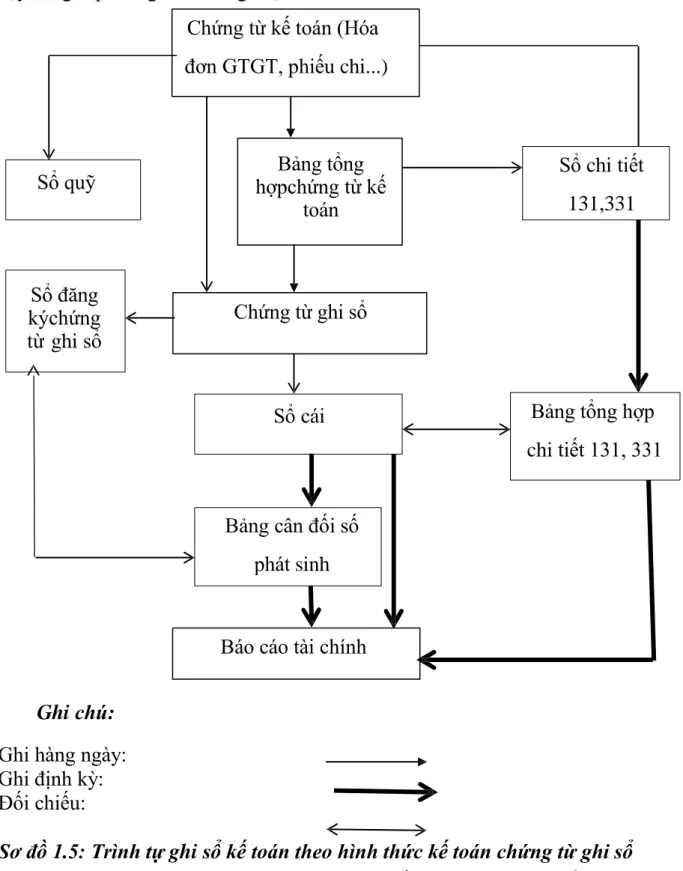

- Đặc điểm hình thức kế toán thanh toán theo hình thức Chứng từ ghi sổ

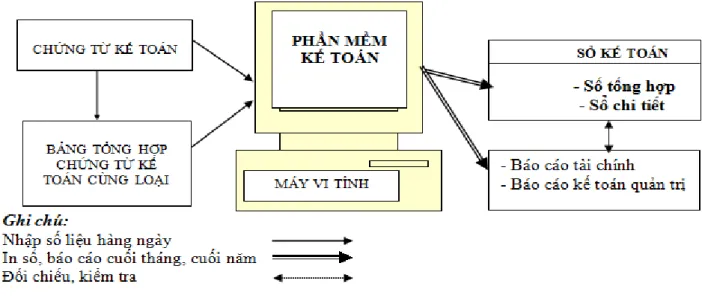

- Đặc điểm hình thức kế toán thanh toán theo hình thức kế toán trên máy vi

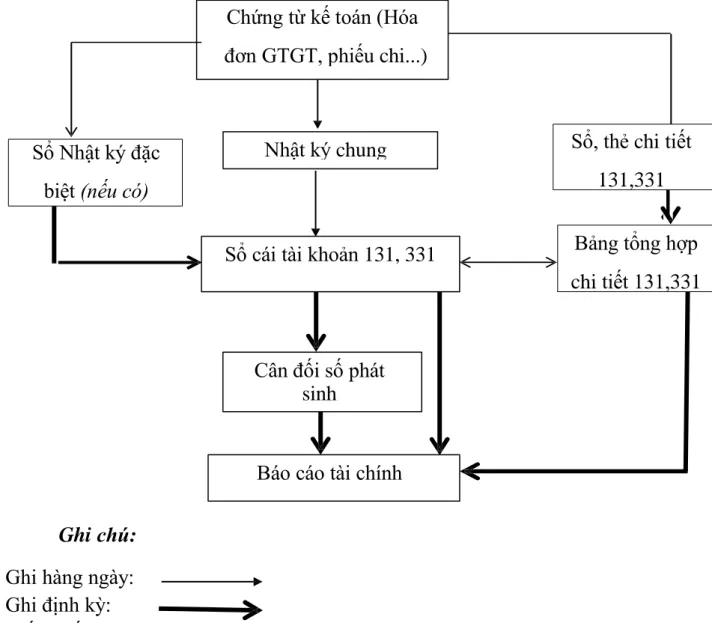

Các nghiệp vụ kinh tế phát sinh được tổng hợp và ghi chép theo trình tự thời gian trên chứng từ kế toán (hóa đơn, hóa đơn VAT, chứng từ thanh toán,…). Chứng từ kế toán hoặc tổng hợp các chứng từ kế toán tương tự là căn cứ ghi vào Nhật ký - Sổ sách. Việc hạch toán được thực hiện trên cơ sở chứng từ kế toán hoặc bảng tổng hợp chứng từ sổ sách kế toán Chứng từ sổ sách kế toán (Hóa đơn, hóa đơn VAT, phiếu thanh toán...) Bảng tổng hợp.

Chứng từ kế toán và bảng tổng hợp các chứng từ kế toán cùng loại sau khi ghi vào Nhật ký - Sổ cái được dùng để ghi các chi tiết có liên quan vào sổ kế toán, biểu đồ kế toán. Sau khi toàn bộ chứng từ kế toán trong tháng đã được phản ánh vào Sổ nhật ký - Sổ cái và các sổ kế toán chi tiết, biểu đồ kế toán, kế toán tiếp tục bổ sung số liệu từ cột kết quả trên Nhật ký và các cột Công nợ, cột vào từng tài khoản trong sổ cái để ghi vào. ngoài dòng hồ sơ phát sinh vào cuối tháng. Căn cứ số dư đầu tháng và số phát sinh trong tháng kế toán, tính số dư cuối tháng của từng chỉ tiêu trên Nhật ký - Sổ cái tổng hợp.

Căn cứ trực tiếp của việc đăng ký sổ kế toán tổng hợp là “hồ sơ đăng ký sổ sách”. Chứng từ ghi sổ do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc trên một tập hợp các chứng từ kế toán cùng loại, có nội dung kinh tế giống nhau. Chứng từ kế toán được đánh số liên tục theo tháng, năm và có chứng từ kế toán kèm theo, phải được kế toán trưởng phê duyệt trước khi ghi vào sổ kế toán.

Hàng ngày, kế toán lập chứng từ kế toán trên cơ sở chứng từ kế toán đã được xác nhận hoặc Bảng tổng hợp sổ sách kế toán cùng loại làm căn cứ đăng kiểm. Sau khi chứng từ được sử dụng làm căn cứ cho việc lập chứng từ ghi sổ kế toán, chứng từ được dùng để ghi các chi tiết liên quan vào sổ sách, thẻ kế toán. Phần mềm kế toán không thực hiện toàn bộ quá trình ghi sổ kế toán mà phải in được đầy đủ sổ sách kế toán, báo cáo tài chính theo đúng quy định.

Theo quy trình của phần mềm kế toán, thông tin được tự động nhập vào sổ cái chung (Sổ cái hoặc Nhật ký - Ledger…) và các sổ cái, bản đồ chi tiết liên quan. Kế toán có thể kiểm tra, đối chiếu số liệu giữa sổ cái và báo cáo tài chính sau khi in ra giấy.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN THANH TOÁN VỚI

Khái quát chung về công ty TNHH Đồ chơi khang Văn

- Lịch sử hình thanh và phát triển của công ty TNHH Đồ chơi Khang Văn 23

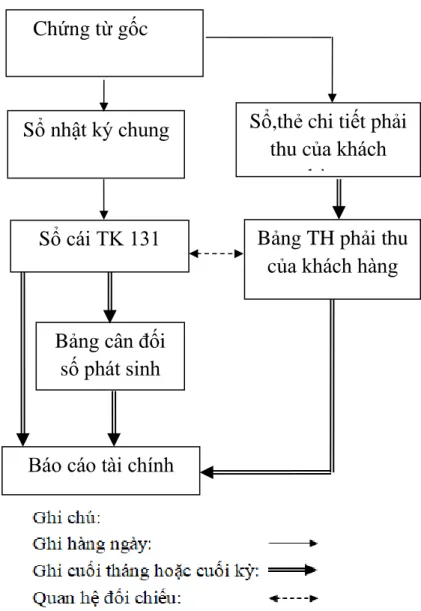

Kiểm tra sự cân đối giữa số liệu kế toán chi tiết và tổng hợp. Căn cứ thông báo 0231, kế toán ghi sổ nhật ký chung đồng thời ghi sổ chi tiết 131 - khoản phải thu khách hàng mở cho Dream LLC. Về công tác kế toán thanh toán: luôn đúng giờ vì công ty đã mở sổ theo dõi chi tiết cho từng người mua, người bán.

Bằng cách mở sổ sách chi tiết cho từng công ty, ban giám đốc và bộ phận kế toán có thể dễ dàng theo dõi công việc. Công ty TNHH Đồ chơi Khang Vân cần ứng dụng khoa học công nghệ vào công tác kế toán như sử dụng phần mềm kế toán. Công ty TNHH Đồ chơi Khang Vân là doanh nghiệp nhỏ nên có thể sử dụng các phần mềm kế toán như: Phần mềm kế toán Misa, phần mềm Fast Accounting,..

Vì vậy, việc hoàn thiện tổ chức kế toán thanh toán với người mua, người bán để quản lý tốt các khoản nợ luôn là mối quan tâm lớn của các doanh nghiệp. Tăng cường quản lý nợ, áp dụng chính sách chiết khấu thanh toán, trích lập dự phòng nợ khó đòi và triển khai phần mềm kế toán. Trong thời gian thực tập tại Công ty TNHH Đồ chơi Khang Vân, tôi nhận thấy tầm quan trọng của công tác kế toán, thanh toán với người mua và người bán, điều này giúp tôi hiểu rõ hơn những lý thuyết đã học và biết cách vận dụng vào thực tế.

Phạm Thị Kim Oanh và phòng kế toán Công ty TNHH Đồ chơi Khang Vân. đã nhiệt tình giúp đỡ và hướng dẫn tôi hoàn thành luận án này.