HOÀN THÀNH CÔNG VIỆC KẾ TOÁN THANH TOÁN VỚI NGƯỜI MUA VÀ BÁN TẠI CÔNG TY TNHH MAI HIỀN. Tên dự án: Hoàn thiện kế toán thanh toán Làm việc với người mua và người bán tại Công ty TNHH Mai Hiền. Nghiên cứu lý luận chung về công tác kế toán thanh toán với người mua và người bán tại doanh nghiệp.

Mô tả và phân tích thực trạng công tác kế toán thanh toán với người mua và người bán tại Công ty TNHH Mai Hiền. Đề xuất một số giải pháp hoàn thiện tổ chức kế toán công tác kế toán thanh toán với người mua và người bán tại Công ty TNHH Mai Hiền. Số liệu trên trang kế toán hiện hành về kế toán thanh toán làm việc với người mua, người bán tại Công ty TNHH Mai Hiền.

Nội dung hướng dẫn: Hoàn thiện công tác kế toán, thanh toán với người mua và người bán tại Công ty TNHH Mai Hiền. Nội dung hướng dẫn: Hoàn thiện việc sắp xếp kế toán thanh toán với người mua và người bán tại Công ty TNHH Mai Hiền.

CƠ SỞ LÝ LUẬN VỀ TỔ CHỨC KẾ TOÁN THANH TOÁN VỚI

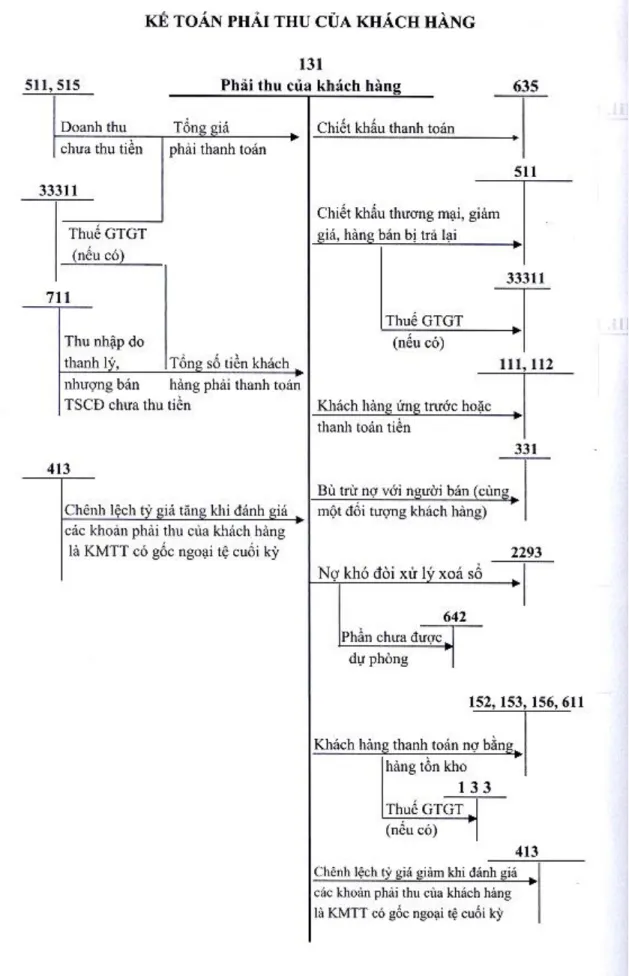

Nội dung kế toán thanh toán với người mua

- Nguyên tắc kế toán thanh toán với người mua

- Chứng từ, tài khoản và sổ sách kế toán sử dụng trong thanh toán với người mua

- Nội dung kế toán thanh toán với người bán

- Nội dung kế toán các nghiệp vụ thanh toán có liên quan đến ngoại tệ

- Sự cần thiết của kế toán thanh toán người mua người bán

- Nhiệm vụ của công tác kế toán thanh toán với người mua, người bán

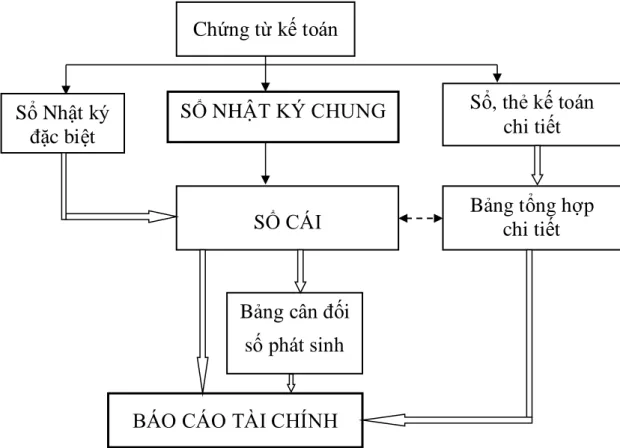

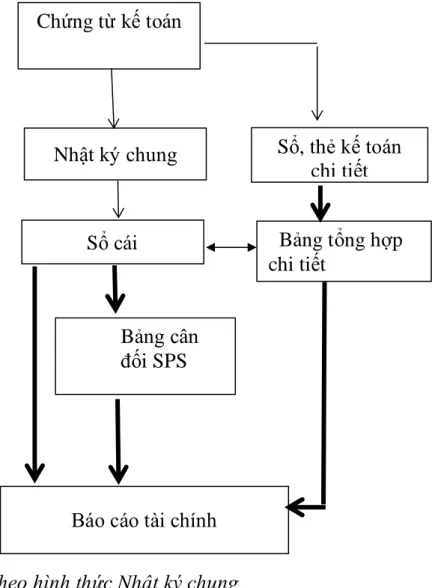

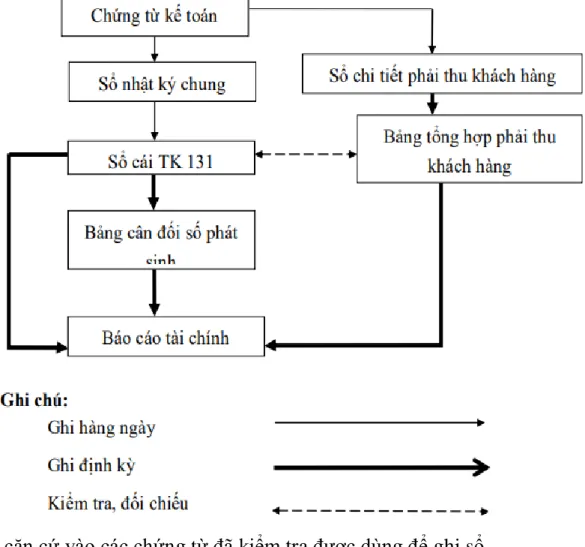

- Đặc điểm kế toán thanh toán theo hình thức kế toán Nhật Ký Chung

Các chứng từ, hóa đơn, sổ kế toán dùng trong thanh toán với người mua. Khi vật tư, hàng hóa bán chịu cho khách hàng, căn cứ vào hóa đơn GTGT, kế toán ghi khấu trừ doanh thu bán hàng phải thu:. Khi hàng giao cho khách hàng theo ứng trước, căn cứ vào hoá đơn bán hàng, kế toán ghi:.

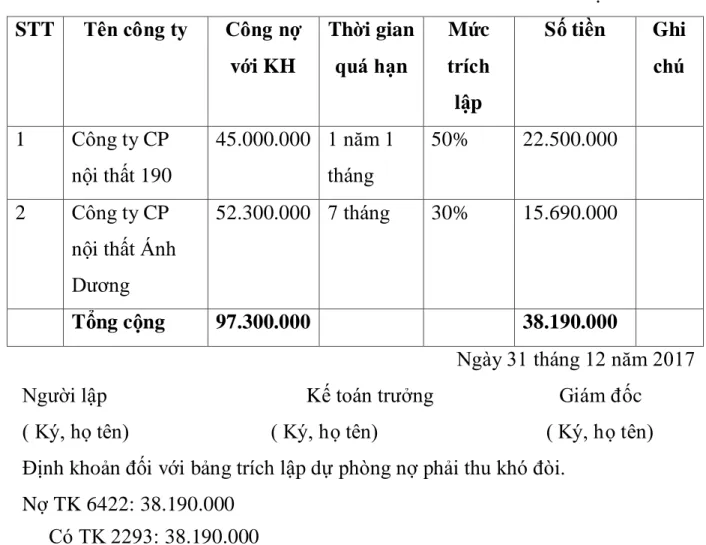

Đối với các khoản nợ khó đòi được xác định không có khả năng thu hồi, kế toán thực hiện xóa nợ theo quy định của pháp luật hiện hành. Khi nhận được chiết khấu, giảm giá thì trả lại nguyên vật liệu, hàng hóa cho người bán, ghi sổ với kế toán. Trường hợp người bán phải trả nợ nhưng không có người đến đòi thì kế toán ghi tăng thu nhập khác.

Tỷ giá xuất khẩu là tỷ giá được ghi vào sổ kinh doanh trước khi thanh toán. Khi thu các khoản phải thu bằng ngoại tệ của khách hàng: +) Trường hợp ghi tỷ giá ghi sổ vào trang Sổ các khoản phải thu để quy đổi sang đơn vị tiền tệ kế toán. Tổ chức hệ thống kế toán, hệ thống sổ kế toán và sổ tổng hợp chi tiết.

Đặc điểm: Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “chứng từ kế toán”.

THỰC TRẠNG TỔ CHỨC KẾ TOÁN DOANH THU CHI PHÍ VÀ

Giới thiệu về công ty TNHH Mai Hiền

- Quá trình hình thành và phát triển của công ty TNHH Mai Hiền

- Những thuận lợi và khó khăn của công ty TNHH Mai Hiền

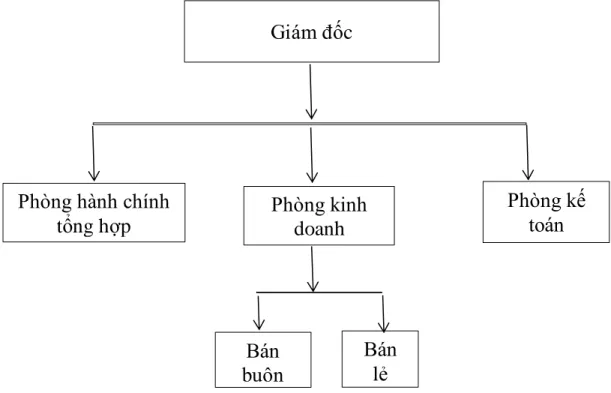

- Sơ đồ cơ cấu tổ chức của công ty

- Chức năng các phòng ban

- Đặc điểm tổ chức kế toán tại công ty TNHH Mai Hiền

- Tổ chức bộ máy kế toán

- Đặc điểm chính sách và phương pháp kế toán tại công ty TNHH Mai Hiền

- Tổ chức hệ thống sổ kế toán

Giám đốc công ty: chịu trách nhiệm chung về hoạt động của công ty theo quy định về tổ chức và kinh doanh. Kế toán: chịu trách nhiệm kiểm tra, giám sát hoạt động, thực hiện các giao dịch với ngân hàng và cơ quan thuế. Phòng hành chính: Phòng có nhiệm vụ thực hiện các công việc hành chính của công ty, là trung tâm liên lạc của toàn công ty, đảm nhiệm việc tạo tiền đề cho hoạt động kinh doanh của các phòng ban, tham mưu cho ban giám đốc trong công tác quản lý. , phân bổ và điều chuyển nhân sự, thanh toán cho khách hàng và phân phối tiền lương cho nhân viên của công ty.

Bộ phận hành chính đóng vai trò quan trọng trong việc tạo dựng hình ảnh của công ty trong mắt khách hàng vì đảm nhiệm vai trò giao tiếp với khách hàng. Thông qua bán lẻ và bán buôn, công ty có thể nắm bắt được nhu cầu thực tế và sự thay đổi thị hiếu của người tiêu dùng từ đó có kế hoạch phù hợp với những biến động của thị trường. Bộ phận kế toán có trách nhiệm cung cấp dữ liệu giúp ban lãnh đạo đưa ra quyết định.

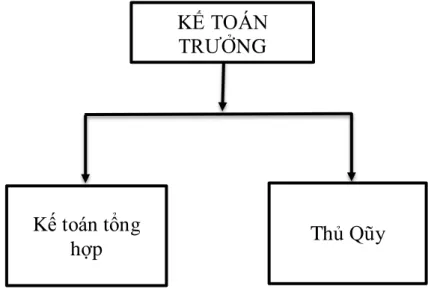

Bộ máy kế toán được tổ chức để tập trung thực hiện chức năng tham mưu, giúp việc Giám đốc về công tác kế toán, tài chính công ty. Kế toán trưởng: Là người nắm quyền kiểm soát chung, chịu trách nhiệm trước Giám đốc về mọi hoạt động của bộ phận cũng như các hoạt động khác của Công ty liên quan đến tài chính và giám sát hoạt động tài chính của công ty. Tổ chức công tác kế toán thống kê trong công ty theo chế độ tài chính nhà nước.

Kế toán vốn kinh doanh chỉ đạo kiểm tra, giám sát hoạt động của các cán bộ thống kê, kế toán các đơn vị trong công ty. Kế toán tổng hợp: Tổng hợp tất cả các bộ phận kế toán khác nhau để hoàn thiện công tác kế toán và ghi chép ban đầu, thực hiện báo cáo thống kê định kỳ và lập báo cáo tài chính, tổ chức và bảo quản chứng từ, hồ sơ kế toán. Thủ quỹ Công ty: Chịu trách nhiệm thu tiền mặt và kho quỹ của công ty, thực hiện tồn kho đột xuất hoặc định kỳ theo quy định.

Đơn vị tiền tệ: Công ty sử dụng đồng nội tệ: Đồng Việt Nam (đồng) trong báo cáo kế toán và quyết toán. Phương pháp kế toán hàng tồn kho tổng hợp: Công ty sử dụng phương pháp kê khai thông thường. Phương pháp tính thuế GTGT: Công ty áp dụng phương pháp khấu trừ để tính thuế GTGT.

Thực trạng tổ chức kế toán thanh toán với người mua, người bán tại

- Phương thức thanh toán và hình thức thanh toán với người mua, người bán tại công ty

- Kế toán thanh toán với người mua tại công ty TNHH Mai Hiền

- Kế toán thanh toán với người bán tại công ty TNHH Mai Hiền

- Chứng từ sử dụng

- Tài khoản sử dụng

- Sổ sách sử dụng

- Ví dụ minh họa

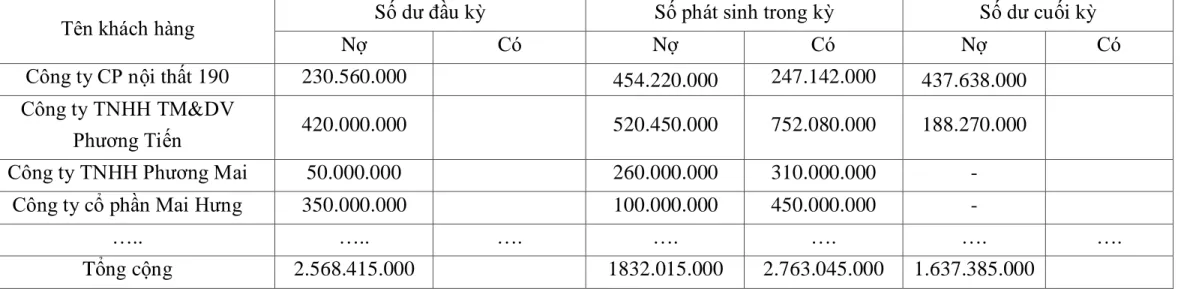

Nguồn: Phòng Kế toán Công ty TNHH Mai Hiền) Đơn vị: Công ty TNHH Mai Hiền Số dư phát sinh. tháng Ghi nợ Tín dụng Ghi nợ Tín dụng. Người lập Kế toán trưởng Giám đốc. Nguồn: Phòng Kế toán Công ty TNHH Mai Hiền) Đơn vị: Công ty TNHH Mai Hiền

Tài khoản sổ cái tổng hợp, tài khoản sổ cái tổng hợp 331, tài khoản chi tiết phải trả người bán, bảng tổng hợp phải trả người bán. Kế toán hàng ngày ghi chép vào sổ sách tiếng Nhật dựa trên chứng từ đã được kiểm toán. Họ và tên người giao hàng: Công ty Cổ phần Xây dựng số 1. 3 Hải Phòng Nhập về kho: Hàng hóa.

Mua lại công ty cổ phần xây dựng số 1 3. Nhân viên kế toán Kế toán trưởng Giám đốc. Số Ngày Ghi nợ Tín dụng Ghi nợ Tín dụng. Người lập Kế toán trưởng Giám đốc.

MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN TỔ CHỨC KẾ TOÁN

- Đánh giá thực trạng thanh toán với người mua, người bán tại công ty TNHH Mai Hiền59

- Hạn chế

- Hoàn thiện công tác kế toán thanh toán với người mua, người bán tại công ty TNHH

- Yêu cầu và phương hướng hoàn thiện công tác kế toán thanh toán với người mua,

- Nội dung và giải pháp hoàn thiện công tác kế toán với người mua, người bán tại công ty

- Giải pháp 1: Tăng cường quản lý công nợ

- Giải pháp 2: Áp dụng chính sách chiết khấu thanh toán

- Giải pháp 3: Dự phòng phải thu khó đòi

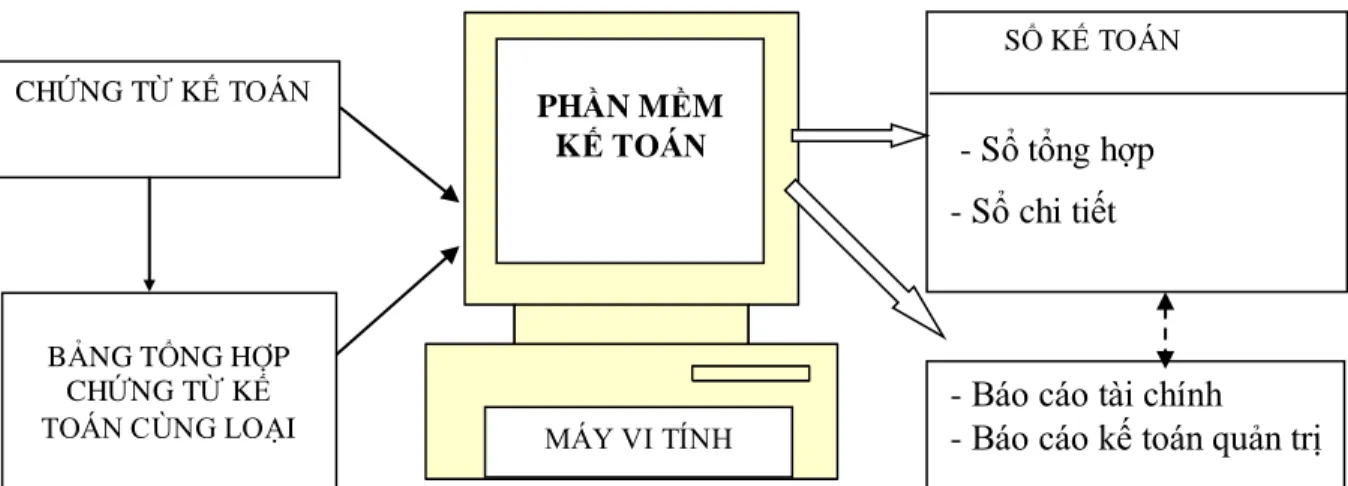

- Giải pháp 4: Đưa phần mềm kế toán vào công tác kết toán

Công ty theo dõi một cách khoa học và chính xác các khoản phải thu, công nợ khách hàng, từ đó làm hài lòng khách hàng và nhà cung cấp. Công ty vẫn còn những hạn chế cần khắc phục và cải thiện. Quản lý nợ là một bước cần thiết cho sự tồn tại và phát triển của doanh nghiệp.

Tuy nhiên, công ty chưa có biện pháp quản lý nợ hiệu quả nên nhiều khách hàng vẫn chậm trả nợ. Vì vậy, công ty phải tăng cường quản lý công nợ chặt chẽ để đảm bảo khách hàng thanh toán đúng hạn. Doanh thu thấp dẫn đến hiệu quả kinh doanh tối đa của công ty. Công ty chưa áp dụng phần mềm kế toán trong công tác kế toán mà vẫn sử dụng Excel để làm việc, dẫn đến thất thoát rất nhiều công việc kế toán.

Hoàn thiện công việc kế toán thanh toán với người mua và người bán cần đảm bảo cung cấp kịp thời các thông tin kế toán phản ánh hoạt động tài chính của công ty, tránh tình trạng ứ đọng, không cung cấp được thông tin. Cung cấp kịp thời nhu cầu quản lý nội bộ trong công ty và cho các bên quan tâm. Ví dụ: Khách hàng đăng ký Công ty Cổ phần Xây dựng số 1. 3 Chào Phong. HỒ SƠ THEO DÕI KHÁCH HÀNG Tên khách hàng: Công ty Cổ phần Xây dựng số 1. 3 Hải Phòng Tên rút gọn.

Loại hình đăng ký kinh doanh (Công ty cổ phần, LLC...): Công ty cổ phần. Với các khoản nợ phải trả, công ty có thể yêu cầu nhà cung cấp gửi biên bản đối chiếu công nợ. Bên A (Bên bán): CÔNG TY TRÁCH NHIỆM HỮU HẠN MAI HIỀN - Địa chỉ: Số 1. 26 Trần Nguyên Hãn, P. Cát Dài, Q. Lê Chân, TP Hải Phòng.

Để thúc đẩy quá trình thu nợ, công ty nên kết hợp với các biện pháp trên sử dụng kế toán chiết khấu thanh toán đối với những khách hàng thanh toán nhanh, thanh toán sớm. Căn cứ xác định mức chiết khấu thanh toán: Công ty có thể tham khảo lãi suất huy động, lãi suất cho vay của ngân hàng để xác định mức chiết khấu thanh toán phù hợp. Hiện nay, Công ty TNHH Mai Hiền. không áp dụng chính sách chiết khấu thanh toán nhằm khuyến khích khách hàng trả nợ trước hạn.

Vì vậy, để nâng cao hiệu quả sử dụng vốn và thu hồi vốn nhanh, công ty nên áp dụng chính sách chiết khấu thanh toán. Các công ty cần ứng dụng khoa học công nghệ vào công tác kế toán, chẳng hạn như sử dụng phần mềm kế toán.