HOÀN THÀNH CÔNG VIỆC THANH TOÁN VỚI NGƯỜI MUA VÀ NGƯỜI BÁN TẠI CÔNG TY TNHH CTA VIỆT NAM. Thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty TNHH CTA Việt Nam. Nội dung hướng dẫn: Hoàn thành công việc thanh toán với người mua và người bán tại Công ty TNHH CTA Việt Nam.

Thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty TNHH CTA Việt Nam.

Các hình thức thanh toán với người mua, người bán trong doanh nghiệp vừa

Hình thức thanh toán bằng tiền mặt

Hình thức thanh toán không bằng tiền mặt

- Hình thức thanh toán nội địa

Dưới đây có thể liệt kê các hình thức thanh toán không dùng tiền mặt chính sau đây. Séc thu ngân: Là loại séc thu ngân, việc thanh toán được ngân hàng đảm bảo. Thanh toán bằng thư tín dụng mang lại sự đảm bảo cho cả người bán và người mua thông qua bảo lãnh ngân hàng.

Thư tín dụng chỉ áp dụng cho việc thanh toán cho các tổ chức kinh tế có tài khoản tại các ngân hàng trong cùng hệ thống.

Nội dung kế toán thanh toán với người mua trong doanh nghiệp vừa và nhỏ

Nguyên tắc kế toán thanh toán với người mua trong doanh nghiệp vừa và nhỏ. 6

Nội dung kế toán thanh toán cho người mua trong doanh nghiệp nhỏ và vừa (TK 131). Chứng từ, tài khoản, sổ sách kế toán thanh toán với người mua. Nguyễn Thị Ngọc Linh_ QT1902K 8 Theo dõi các khoản thu tiền khách hàng từ việc bán sản phẩm, hàng hóa, cung ứng dịch vụ, tài khoản kế toán sử dụng tài khoản 131- Tài khoản phải thu.

Tài khoản này dùng để phản ánh các khoản phải thu và tình hình thanh toán các khoản phải thu khách hàng của công ty về doanh thu bán sản phẩm, hàng hóa, bất động sản đầu tư, tài sản cố định và dịch vụ.

Các nghiệp vụ kinh tế phát sinh liên quan đến thanh toán với người mua trong

Các giao dịch kinh tế phát sinh liên quan đến thanh toán với người mua trong doanh nghiệp vừa và nhỏ. Nguyễn Thị Ngọc Linh_ QT1902K 11 (c) Khoản bồi thường nhận được từ khách hàng hoặc bên khác để bù đắp các chi phí không tính trong giá trị hợp đồng (như chậm tiến độ, sai sót của khách hàng và tranh chấp). Nợ TK611 – Mua hàng (Kế toán hàng tồn kho theo phương pháp kê khai định kỳ).

Nội dung thanh toán với người bán trong doanh nghiệp vừa và nhỏ

Nguyên tắc kế toán thanh toán với người bán

Nguyễn Thị Ngọc Linh_ QT1902K 13 - Riêng trường hợp ứng trước tiền cho người bán bằng ngoại tệ, khi ghi nhận giá trị tài sản mua hoặc chi phí phát sinh, ghi nợ tài khoản 331 tương ứng với số tiền ứng trước. tỷ giá hối đoái được ghi nhận tại thời điểm tạm ứng. Khi thanh toán các khoản nợ (bên nợ của các khoản phải trả), doanh nghiệp có thể lựa chọn tỷ giá ghi sổ bình quân gia quyền cho mỗi khoản phải trả hoặc tỷ giá giao dịch hiện hành tại thời điểm giải quyết khoản nợ. Đặc biệt trong trường hợp ứng trước tiền mặt cho người bán, phần Tài khoản phải trả của tài khoản 331 áp dụng tỷ giá hối đoái hiện hành tại thời điểm tạm ứng.

Trường hợp đơn vị sử dụng tỷ giá thực tế để hạch toán nợ khoản phải trả người bán thì khoản chênh lệch tỷ giá phát sinh trong kỳ được ghi nhận ngay tại thời điểm phát sinh giao dịch hoặc định kỳ tùy theo đặc điểm hoạt động sản xuất kinh doanh và yêu cầu quản lý. các công ty.

Chứng từ, tài khoản và sổ sách kế toán sử dụng trong thanh toán với người

Số tiền trả cho người cung cấp vật tư, hàng hóa, nhà cung cấp dịch vụ, nhà thầu xây dựng. Đánh giá lại khoản nợ phải trả với người bán là khoản mục tiền tệ có gốc ngoại tệ (trong trường hợp tỷ giá ngoại tệ giảm so với tỷ giá trên sổ sách). Số tiền phải trả cho người cung cấp vật tư, hàng hóa, nhà cung cấp dịch vụ, nhà thầu xây dựng.

Đánh giá lại khoản nợ phải trả với người bán là khoản mục tiền tệ có gốc ngoại tệ (trong trường hợp tỷ giá ngoại tệ tăng so với tỷ giá hạch toán).

Các nghiệp vụ kinh tế phát sinh liên quan đến thanh toán với người bán trong

Nguyễn Thị Ngọc Linh_ QT1902K 17 (4) Phải trả cho người bán trong trường hợp người bán hoàn lại tiền. Nợ TK 331 - Phải trả người bán (Tổng số tiền chiết khấu thương mại, chiết khấu hàng mua, trị giá hàng trả lại). Có TK 331 – Phải trả người bán (Tổng số tiền phải trả nhà thầu phụ bao gồm thuế giá trị gia tăng đầu vào).

Có TK 331- Phải trả người bán (số liệu theo từng đơn vị ủy thác).

Nội dung kế toán các nghiệp vụ thanh toán có liên quan đến ngoại tệ

Tỷ giá và quy định sử dụng tỷ giá trong kế toán

Các nghiệp vụ thanh toán với người mua, người bán có liên quan đến ngoại

Cuối kỳ kế toán, kế toán điều chỉnh tỷ giá của số dư phải thu và gốc phải trả bằng ngoại tệ theo tỷ giá bình quân liên ngân hàng tại thời điểm lập kỳ kế toán. Có TK 131 – Phải thu khách hàng (Tỷ giá giao dịch thực tế tại thời điểm thu nợ). Nguyễn Thị Ngọc Linh_ QT1902K 22 + Ghi nhận chênh lệch tỷ giá: Việc ghi chênh lệch tỷ giá phát sinh trong kỳ được thực hiện đồng thời tại thời điểm thu nợ hoặc định kỳ tùy theo đặc điểm hoạt động kinh doanh và yêu cầu quản lý của doanh nghiệp.

Nếu tỷ giá hối đoái tăng so với tỷ giá sổ sách, ghi:. Nguyễn Thị Ngọc Linh_ QT1902K 23 c) Hoạt động thanh toán với người bán liên quan đến ngoại tệ.

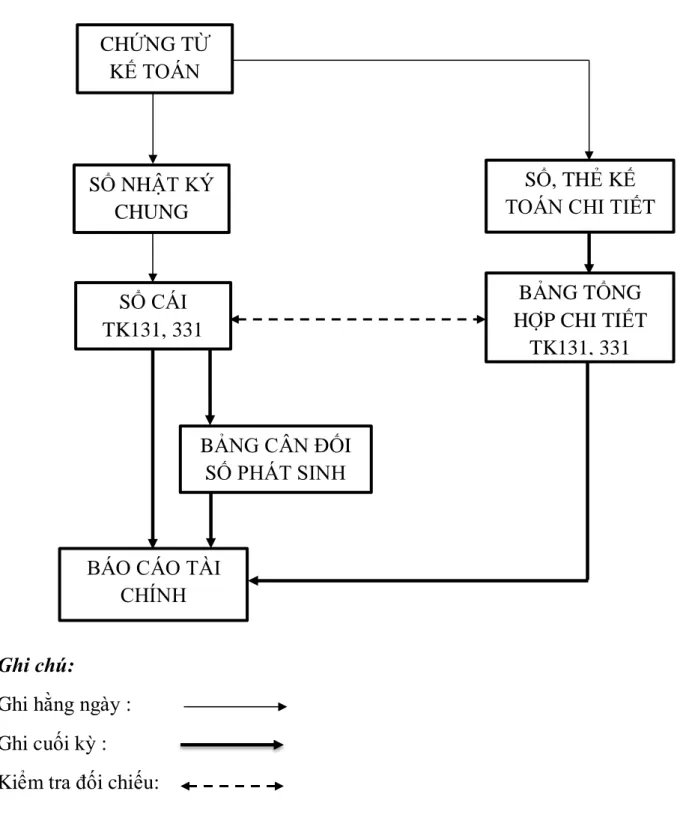

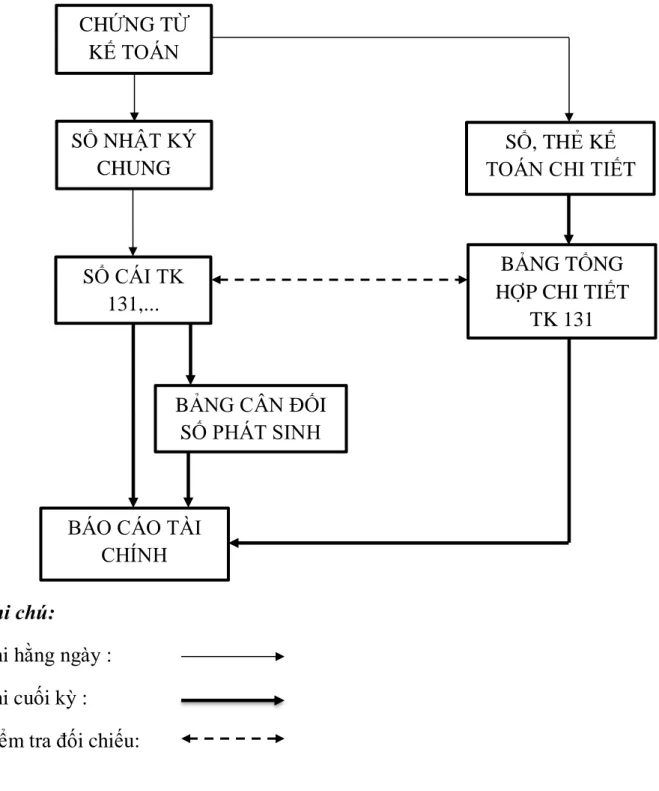

Vận dụng hệ thống sổ sách kế toán vào công tác kế toán thanh toán trong

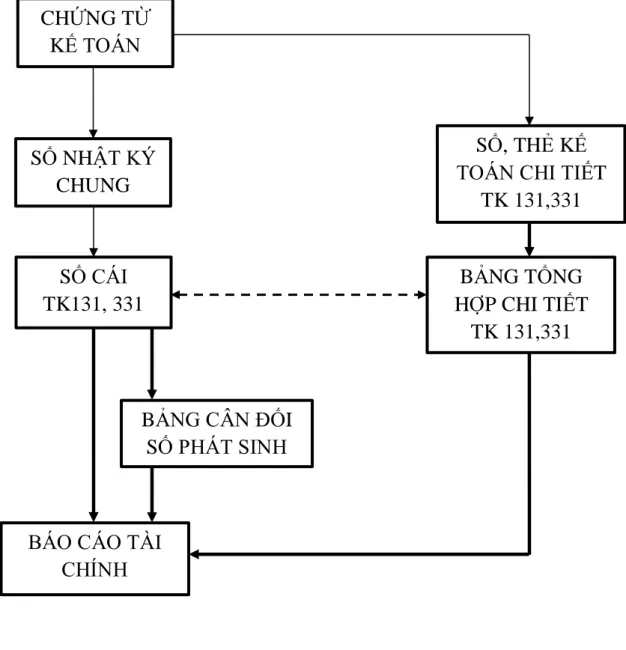

- Hình thức nhật ký chung

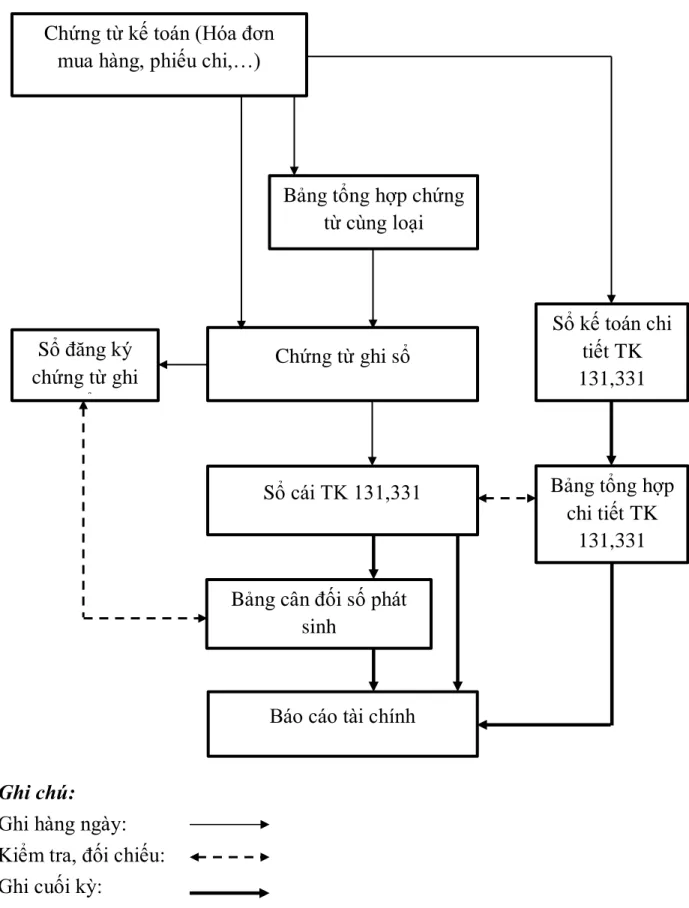

- Hình thức Chứng từ ghi sổ

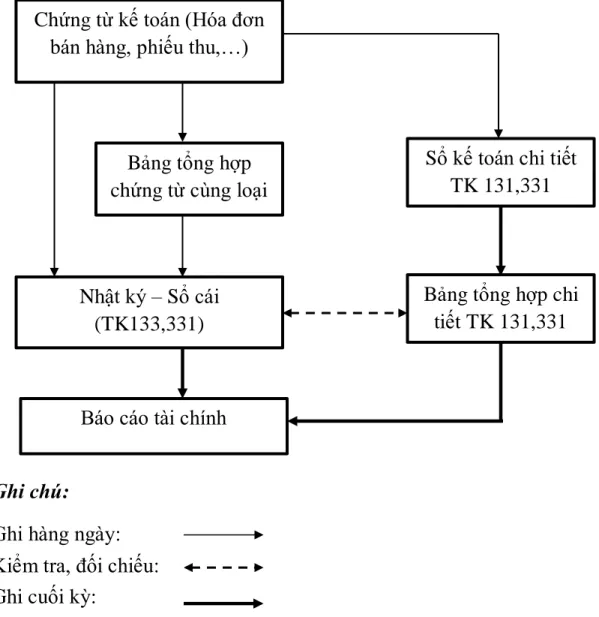

- Hình thức Nhật ký - Sổ cái

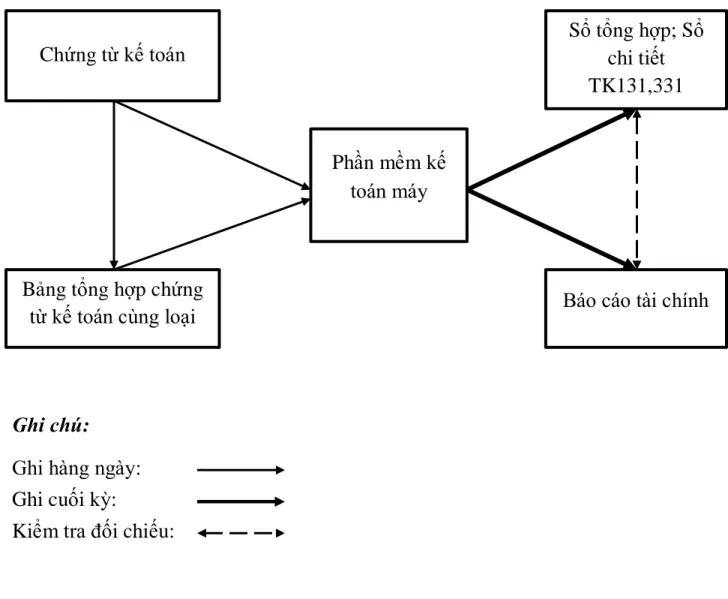

- Hình thức kế toán trên máy vi tính

Theo mẫu này, căn cứ vào chứng từ gốc, kế toán lập chứng từ ghi sổ. Sau khi chuẩn bị xong, chứng từ ghi sổ sẽ được căn chỉnh vào sổ đăng ký chứng từ ghi sổ để lấy số ngày. Sổ cái ghi chứng từ sau khi đăng ký lấy số và các chứng từ gốc kèm theo được kế toán trưởng duyệt sẽ là căn cứ để ghi vào sổ cái. Chứng từ ghi sổ do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc tổng hợp các chứng từ kế toán cùng loại, có cùng nội dung kinh tế.

Chứng từ ghi sổ được đánh số liên tục theo từng tháng, năm (theo số liên tiếp trong Sổ ghi chứng từ ghi sổ) và có chứng từ kế toán kèm theo phải được kế toán trưởng duyệt trước khi ghi vào sổ kế toán. Căn cứ ghi vào Nhật ký - Sổ cái là chứng từ kế toán hoặc tổng hợp chứng từ kế toán cùng loại. Đặc điểm cơ bản của kế toán trên máy vi tính là công việc kế toán được thực hiện theo chương trình phần mềm kế toán trên máy vi tính.

Phần mềm kế toán được thiết kế theo nguyên tắc của một trong 4 hình thức kế toán hoặc kết hợp các hình thức kế toán nêu trên. Phần mềm kế toán không phản ánh đầy đủ quy trình kế toán nhưng phải in được đầy đủ sổ sách kế toán, báo cáo tài chính theo đúng quy định. Các loại sổ của hình thức kế toán trên máy vi tính: Phần mềm kế toán được thiết kế theo hình thức kế toán nào sẽ chứa các loại sổ của hình thức kế toán đó nhưng không hoàn toàn giống như các mẫu sổ kế toán ghi tay.

Cuối kỳ, kế toán thực hiện nghiệp vụ khóa sổ (nhập sổ) và lập báo cáo tài chính. Kế toán có thể kiểm tra, đối chiếu số liệu giữa sổ cái và báo cáo tài chính sau khi in ra giấy.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN THANH TOÁN VỚI NGƯỜI

Tổng quát về Công ty TNHH CTA Việt Nam

- Lịch sử hình thành và phát triển của Công ty TNHH CTA Việt Nam

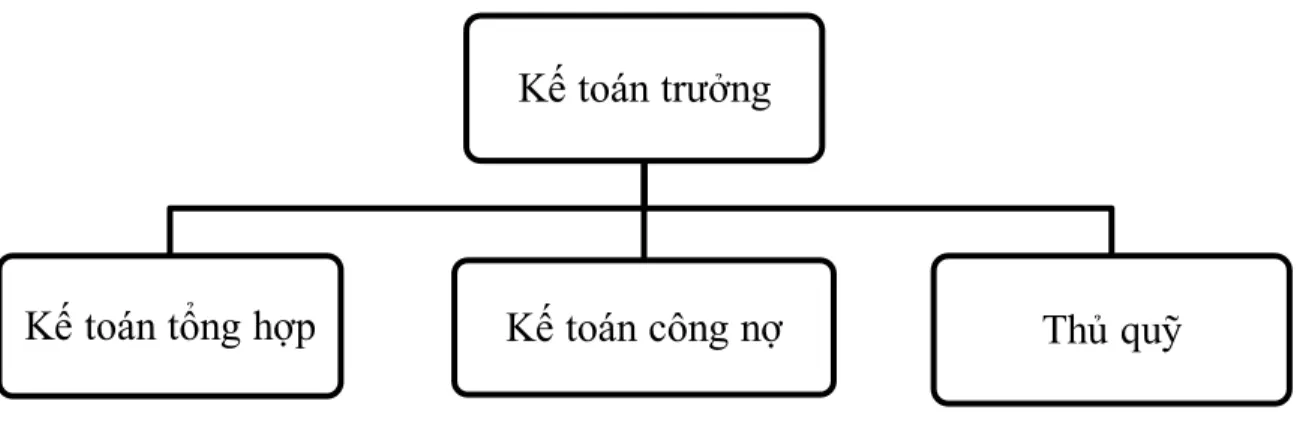

Tổ chức công tác kế toán và bộ máy kế toán phù hợp với tổ chức kinh doanh của công ty. Căn cứ vào hợp đồng, kiểm toán viên nợ phải theo dõi tình hình các khoản phải thu, nợ. Các chế độ, chính sách, phương pháp kế toán và hình thức kế toán được sử dụng trong doanh nghiệp.

Áp dụng phương pháp này mang lại lợi ích cho công ty trong công tác kế toán. Thực trạng hạch toán thanh toán với người mua tại Công ty TNHH CTA Việt Nam Đồng thời, kế toán ghi chép chi tiết các tài khoản vào Tài khoản 131 để theo dõi tiến độ thực hiện của từng khách hàng.

Đánh giá công tác kế toán nói chung và kế toán thanh toán nói riêng tại Công ty TNHH CTA Việt Nam Phương pháp kế toán phù hợp với đặc điểm sản xuất kinh doanh của công ty. Cần hoàn thiện tổ chức kế toán thanh toán với người mua và người bán.

Trong đó có công tác kế toán và đặc biệt là công tác thanh toán. Yêu cầu và hướng dẫn hoàn thành công việc kế toán thanh toán với người mua, người bán. Một số ý kiến nhằm hoàn thiện công việc kế toán tại Công ty TNHH CTA Việt Nam để cải thiện

Về mặt thực tiễn, tác giả đã phản ánh thực tế công tác kế toán thanh toán với người mua và người bán tại Công ty TNHH CTA Việt Nam. (với dữ liệu năm 2018). Về mặt giải pháp, bài viết nêu lên một số giải pháp góp phần hoàn thiện công tác kế toán tại Công ty TNHH CTA Việt Nam. Một lần nữa tôi xin gửi lời cảm ơn tới tập thể nhân viên phòng kế toán Công ty TNHH CTA Việt Nam. và ThS.

Bảng trích lập dự phòng phải thu khó đòi