LÝ LUẬN CHUNG VỀ DOANH THU, CHI PHÍ, KẾT QUẢ

Vài nét về , chi phí, kết quả kinh doanh

- Doanh thu

- Khái niệm

- Các loại doanh thu, các phương thức bán hàng và thời điểm ghi nhận

- Các yếu tố làm giảm doanh thu của doanh nghiệp

- Chi phí kinh doanh của doanh nghiệp

- Khái niệm

- Các loại chi phí

- Kết quả kinh doanh của doanh nghiệp

Kết quả hoạt động sản xuất kinh doanh: Là chênh lệch giữa thu nhập thuần và giá trị hàng hóa đầu tư bán ra (bao gồm sản phẩm, hàng hóa, bất động sản đầu tư, dịch vụ và chi phí sản xuất sản phẩm xây dựng). , chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư, ví dụ: như: chi phí khấu hao, chi phí sửa chữa, hiện đại hóa, chi phí thuê hoạt động, chi phí thanh lý, nhượng bán bất động sản đầu tư), chi phí bán hàng và chi phí quản lý doanh nghiệp. Kết quả hoạt động khác: Là số chênh lệch giữa thu nhập khác với các khoản chi phí khác và chi phí thuế thu nhập doanh nghiệp.

Vai trò và nhiệm vụ của kế toán doanh thu, chi phí, xác định kết quả kinh

Hạch toán kế toán doanh thu, chi phí, xác định kết quả

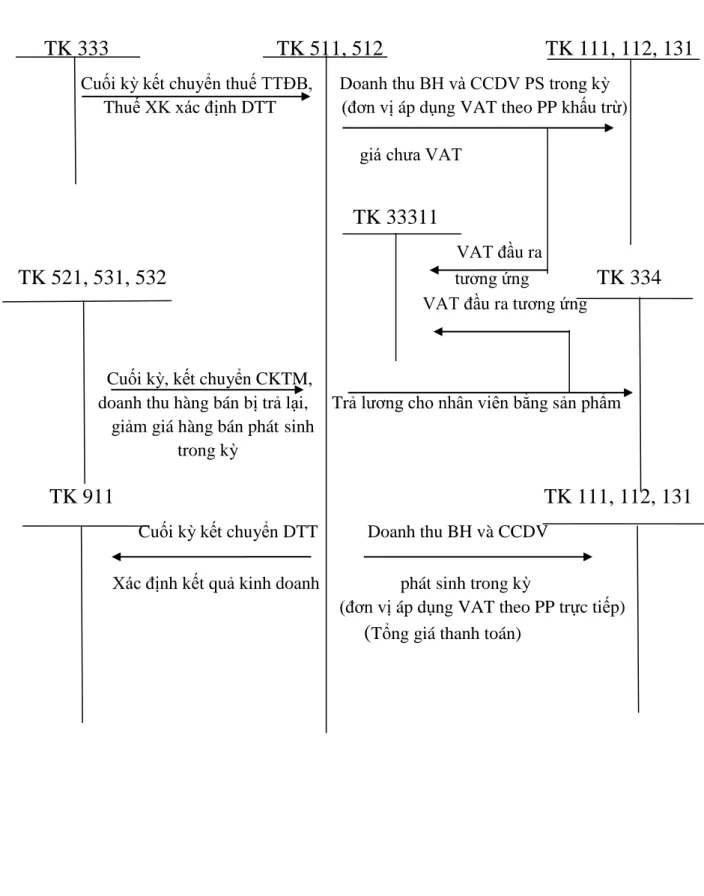

- Kế toán doanh thu và các khoản giảm trừ doanh thu

- Kế toán doanh thu

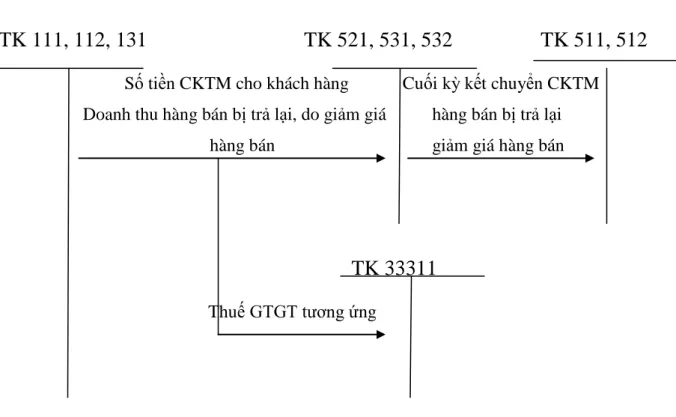

- Kế toán các khoản giảm trừ doanh thu

- Kế

- Tổ chức công tác kế toán giá vốn hàng bán

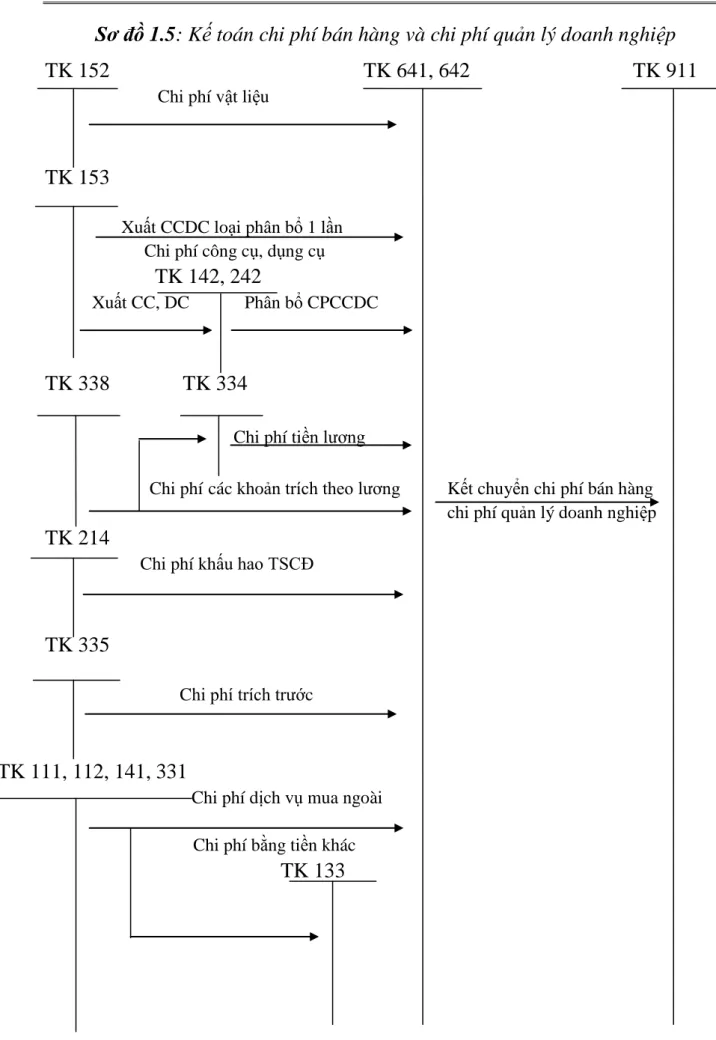

- Tổ chức công tác kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

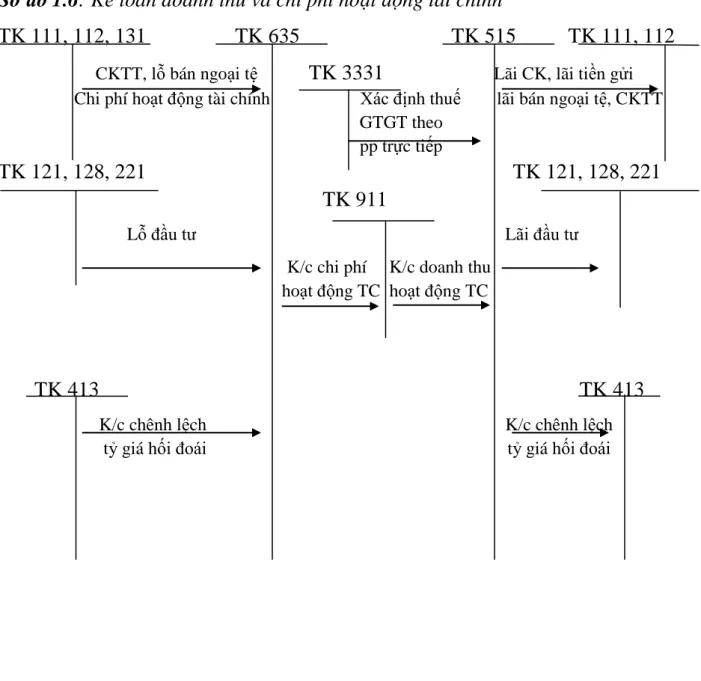

- Doanh thu tài chính và chi phí tài chính

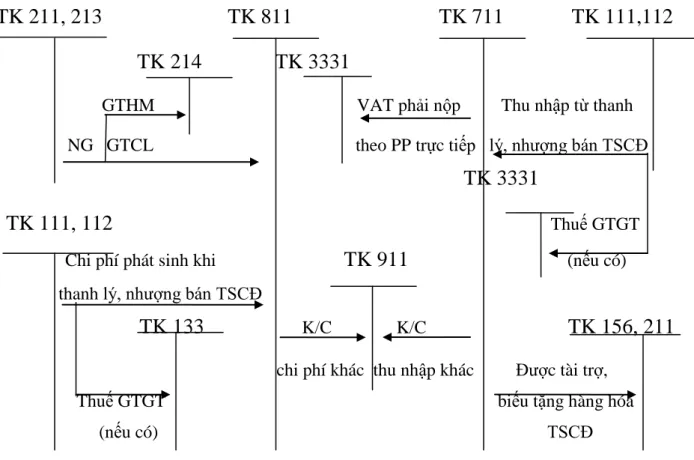

- Kế toán thu nhập khác và chi phí khác

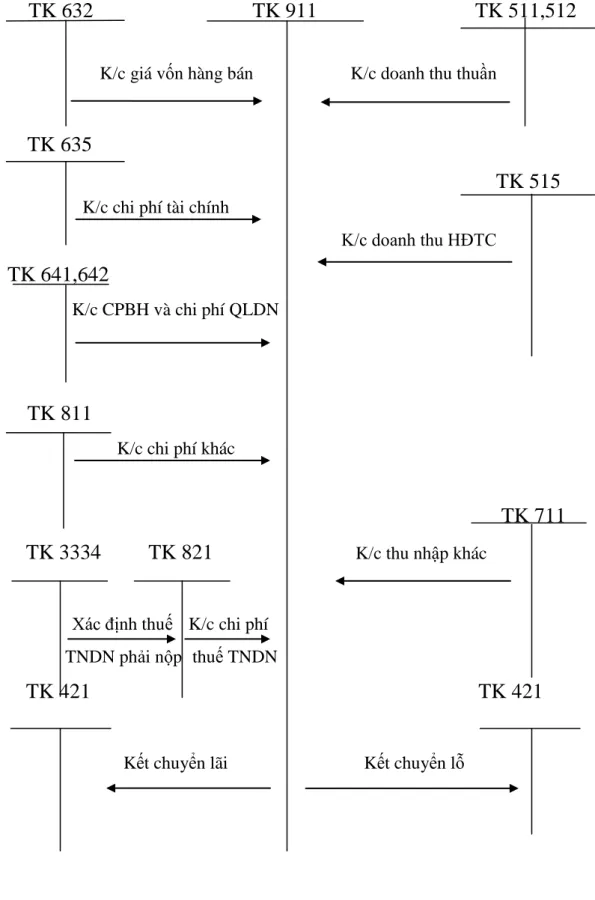

- Kế toán xác định kết quả kinh doanh

Kết chuyển chi phí hoạt động kinh doanh vào tài khoản 911 “Xác định kết quả kinh doanh”. Ghi nhận chi phí thuế thu nhập doanh nghiệp hoãn lại (Chênh lệch giữa số thuế thu nhập hoãn lại phải thu được hoàn nhập trong năm lớn hơn số thuế thu nhập hoãn lại phải thu phát sinh trong năm); Chi phí thuế thu nhập doanh nghiệp hoãn lại” phát sinh trong kỳ được ghi có vào TK 911 - “Xác định kết quả kinh doanh”.

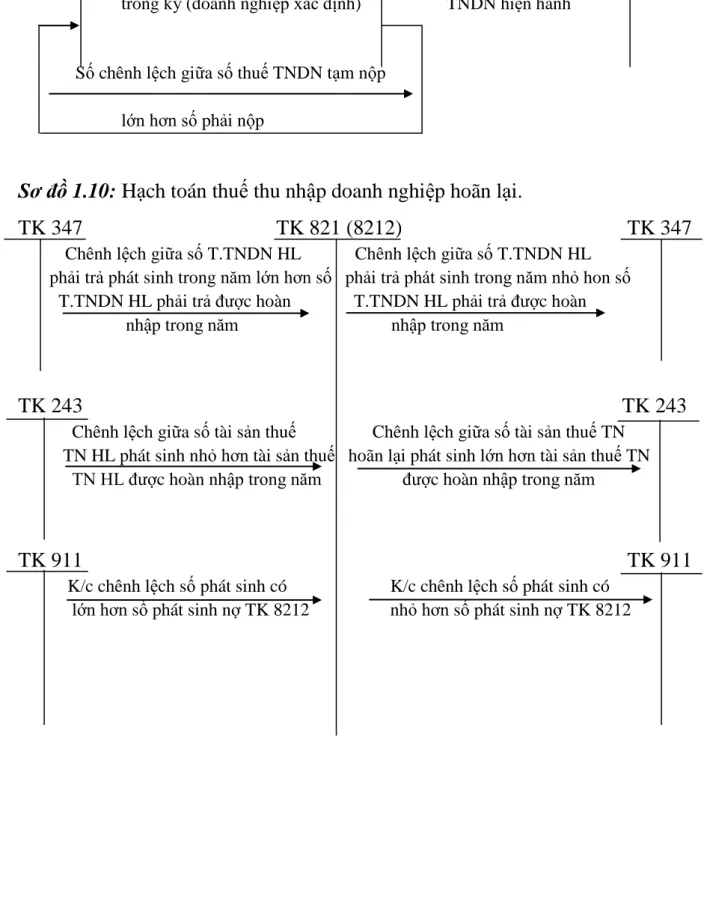

Ghi giảm chi phí thuế thu nhập hoãn lại (chênh lệch giữa số thuế thu nhập hoãn lại phải nộp và số thuế thu nhập hoãn lại được hoàn lại trong năm lớn hơn số thuế thu nhập hoãn lại phát sinh trong năm).

Khái quát chung về công ty

- Quá trình hình thành và phát triển củ

- Đặc điể ủ

- Tổ chức bộ ủ

- Tổ chức bộ máy kế toán tạ

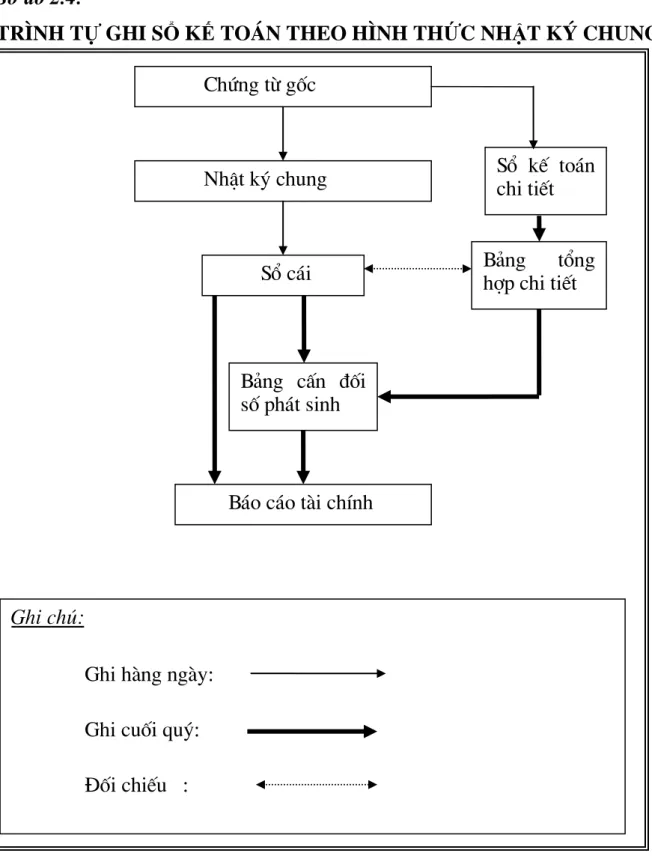

- Hình thức tổ chức hệ thống sổ kế toán áp dụng tại c

Ngoài ra, sự cạnh tranh ngày càng khốc liệt từ các doanh nghiệp cùng ngành cũng là trở ngại cho công ty. TRÌNH TỰ ĐĂNG KÝ SỔ KẾ TOÁN THEO MẪU SỔ SỔ KẾ TOÁN Cùng nguồn gốc. Công ty tính thuế GTGT theo phương pháp khấu trừ, hàng tháng công ty phải nộp tờ khai thuế GTGT cho Chi cục thuế huyện Lê Chân.

Hàng quý, công ty phải lập tờ khai thuế và nộp thuế thu nhập doanh nghiệp. Cuối năm, công ty lập tờ khai thuế GTGT, thuế thu nhập doanh nghiệp theo quy định của Tổng cục Thuế. Hàng ngày, kế toán dựa vào chứng từ gốc để ghi vào sổ nhật ký chung và sổ cái chi tiết.

Hiện nay, công ty đã bắt đầu có được danh tiếng và thương hiệu trong sản phẩm của mình. Về lao động: Số lượng người tham gia lao động trong công ty ngày càng tăng. Về biến động tài sản, vốn tại công ty (Đơn vị: VNĐ):

Tổ chức kế toán doanh thu, chi phí và xác đinh kết quả kinh doanh tạ

- Kế toán chi phí tạ

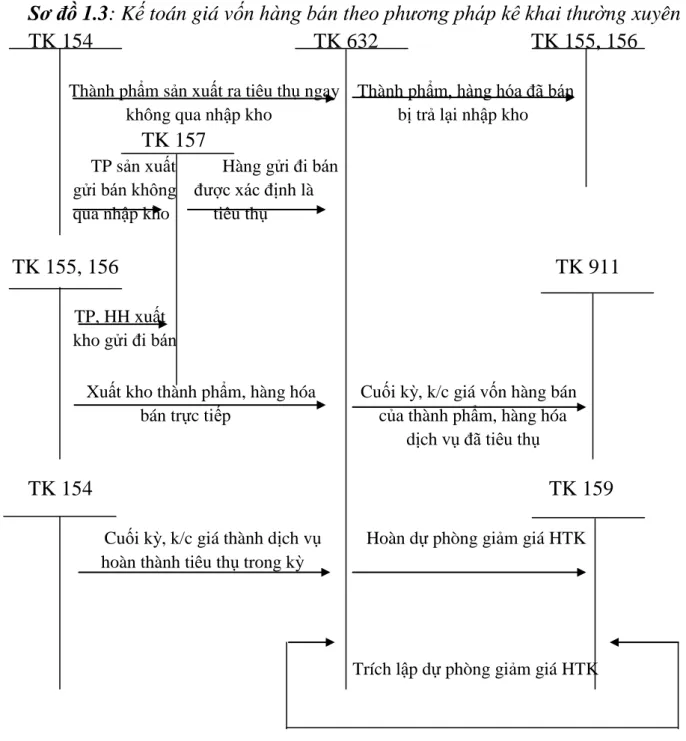

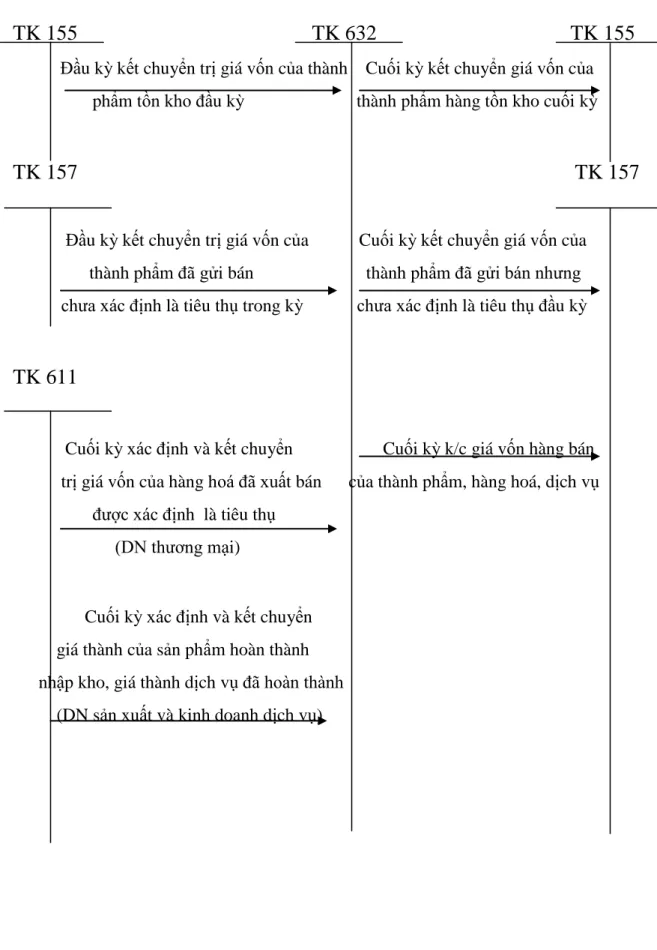

- Kế toán giá vốn hàng bán

- Kế toán chi phí quản lý doanh nghiệp

- Kế

- Kế toán thu nhập khác và chi phí khác

- Kế toán xác định kết quả kinh doanh

- Ưu điểm

- Hạn chế

Kết quả kinh doanh là chỉ số đánh giá hiệu quả sản xuất kinh doanh của công ty. Đánh giá chung về tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty. Tính toán doanh thu, chi phí và xác định kết quả kinh doanh là một phần quan trọng trong công tác kế toán của công ty.

Về tổ chức bộ máy kế toán: Kế toán là một bộ phận trong hệ thống quản lý tài chính kế toán của công ty và là bộ phận quan trọng quyết định sự thành bại của doanh nghiệp. Vì vậy, công ty đã nhanh chóng hiểu rõ vai trò của bộ máy kế toán trong việc quản lý, giám sát hoạt động kinh doanh. Về hệ thống tài khoản sử dụng: Công ty áp dụng hệ thống tài khoản thống nhất theo quy định của Bộ Tài chính và chuẩn mực kế toán mới thống nhất trên toàn quốc.

Việc xử lý thông tin kế toán phù hợp với trình độ, điều kiện của trang thiết bị máy tính và yêu cầu quản lý của công ty. Về luân chuyển chứng từ: chứng từ kế toán có ý nghĩa rất quan trọng trong công tác quản lý tài chính nói chung và công tác thu chi phí nói riêng. Kế toán chỉ sử dụng một cột số tiền tích lũy và phản ánh số tài khoản ghi nợ và ghi có trên cùng một dòng.

Kiểm toán viên không mở sổ chi tiết thanh toán với người mua (người bán) và tổng hợp các khoản thanh toán với người mua (người bán). Công ty đã vi phạm các quy định về tiền lương và chi phí.

Ý nghĩa của việc hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định

Sự cần thiết phải hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định

Đổi mới công nghệ, kinh nghiệm, nâng cao chất lượng dịch vụ đáp ứng tốt hơn nhu cầu. Để đạt được điều này, các công ty phải liên tục cải tiến và hoàn thiện công tác quản lý nhằm tối đa hóa lợi nhuận với chi phí thấp nhất. Trong số các công cụ quản lý này, kế toán là công cụ quản lý đặc biệt, phục vụ hiệu quả nhất bằng việc thu thập, ghi chép, xử lý, tính toán và tổng hợp các giao dịch kinh tế, tài chính. phát sinh từ hoạt động kinh doanh theo hệ thống kế toán khoa học. Chứng từ, tài khoản, tính toán, tổng hợp, bảng cân đối kế toán nhằm cung cấp thông tin đầy đủ, chính xác, kịp thời về tình hình tài sản và biến động của tài sản để lãnh đạo doanh nghiệp đưa ra những quyết định sáng suốt, quyết định đúng đắn và đạt hiệu quả kinh tế cao.

Ngoài ra, báo cáo tài chính còn cung cấp cho các bên quan tâm thông tin về tình hình tài chính và triển vọng phát triển kinh doanh của công ty, giúp họ đưa ra quyết định đầu tư đúng đắn và kịp thời trong bất kỳ giai đoạn nào. Vì vậy, các công ty phải liên tục cải tiến, đổi mới công tác kế toán để đáp ứng yêu cầu quản lý hiện nay. Hoàn thiện công việc kế toán sẽ nâng cao tính chính xác của hệ thống chứng từ gốc, tạo điều kiện cho kế toán viên kiểm toán hoạt động kinh doanh.

Việc hoàn thiện góp phần sử dụng đúng tài khoản để phản ánh chính xác các giao dịch kinh tế phát sinh, tạo điều kiện thuận lợi cho việc kiểm tra kế toán, đồng thời giúp khách hàng, ngân hàng và những người quan tâm đến tình hình tài chính, hoạt động kinh doanh của doanh nghiệp được biết rõ. Số liệu kế toán phải tuyệt đối chính xác, dễ hiểu, bảo đảm minh bạch, công khai, tiết kiệm nhưng hiệu quả.

Nguyên tắc hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định kết

Việc đưa ra kết luận cần dựa trên việc tuân thủ cơ chế tài chính, chế độ tài chính và chuẩn mực kế toán của nhà nước nhưng không cứng nhắc mà linh hoạt. Nhà nước xây dựng, ban hành chế độ kế toán, chế độ kế toán áp dụng cho doanh nghiệp thuộc mọi thành phần kinh tế nên việc chấm dứt phải được xem xét để việc chấm dứt không vi phạm chế độ. Kết luận phải phù hợp với đặc điểm của doanh nghiệp nhằm tạo điều kiện cho sản xuất, kinh doanh có hiệu quả, do đó cần áp dụng chế độ kế toán một cách sáng tạo, phù hợp với đặc điểm của doanh nghiệp ngành nghề của mình.

Việc hoàn thiện phải đáp ứng yêu cầu thông tin kịp thời, chính xác, phù hợp với yêu cầu quản lý, bởi chức năng của kế toán là cung cấp thông tin tài chính chính xác, cần thiết, kịp thời cho việc ra quyết định phương án kinh doanh tối ưu cho doanh nghiệp. Việc xác định kết quả kinh doanh phải đảm bảo nguyên tắc tương ứng giữa thu và chi, một yêu cầu cần thiết và luôn đúng trong mọi trường hợp: tiết kiệm và hiệu quả, sao cho chi phí thấp nhất, cao nhất và lợi nhuận thu được cao nhất.

Các biện pháp hoàn thiện tổ chức kế toán doanh thu, chi phí, xác định kết

- Kiến nghị 1: Về việc luân chuyển chứng từ

- Kiến nghị 2: Về hệ thống sổ kế toán

- Kiến nghị 3: Về hiện đại hoá công tác kế toán và đội ngũ kế toán

- Kiến nghị 4: Về chính sách ưu đãi khách hàng trong tiêu thụ

- Kiến nghị 5: Về trích lập các khoản dự phòng phải thu khó đòi

- Mở rộng thị trường tiêu thụ ủa công ty

- Chuyển sang áp dụng chế dộ kế toán theo QĐ 48/2006

Sự chậm trễ trong quá trình luân chuyển chứng từ trong công ty kéo theo nhiều khó khăn, trì hoãn công việc sang tháng sau, ảnh hưởng tiêu cực đến công tác kế toán và khiến nhân viên phải vất vả. Kế toán ghi chép chi tiết các khoản thanh toán với người mua vào bảng tổng hợp các khoản thanh toán với người mua. Phần mềm kế toán được ứng dụng sẽ mang lại hiệu quả thiết thực cho doanh nghiệp.

Phần mềm kế toán Fast của công ty cổ phần phần mềm quản lý doanh nghiệp Fast. Quy trình kế toán trên máy vi tính phục vụ cho hoạt động kế toán doanh thu, chi phí và xác định kết quả kinh doanh như sau: Tổ chức ghi sổ kế toán. Việc trích lập dự phòng nợ khó đòi được thực hiện vào cuối năm kế toán, trước khi lập báo cáo tài chính kế toán.

Cuối kỳ kế toán, căn cứ vào số nợ khó đòi tính toán, xác định số dự phòng nợ khó đòi phải trích lập. Tuy nhiên, với thực tế kinh doanh của công ty hiện nay, công ty nên xem xét chuyển sang sử dụng chế độ kế toán doanh nghiệp theo Quyết định 48/2006 của Bộ Tài chính ngày 14/9/2006. Trong nền kinh tế thị trường hiện nay, tổ chức hạch toán doanh thu, chi phí và xác định đúng, chính xác, kịp thời kết quả kinh doanh quyết định hiệu quả sản xuất kinh doanh của đơn vị. Điều này sẽ giúp doanh nghiệp đứng vững trên thị trường.