Về mặt thực tiễn: Mô tả và phân tích thực trạng tổ chức kế toán bán hàng và xác định kết quả bán hàng tại Công ty Cổ phần Đầu tư HT VINA. Đề xuất một số giải pháp hoàn thiện tổ chức kế toán bán hàng và xác định kết quả bán hàng để xác định chính xác kết quả cho từng mặt hàng tại Công ty Cổ phần Đầu tư HT VINA. Đề tài: Thu nhập từ hoạt động bán hàng, chi phí quản lý doanh nghiệp và xác định kết quả bán hàng tại Công ty Cổ phần Đầu tư HT VINA.

Giúp sinh viên hiểu rõ hơn về tổ chức kế toán bán hàng và xác định kết quả bán hàng ở công ty.

MỘT SỐ LÝ LUẬN VỀ KẾ TOÁN BÁN HÀNG VÀ XÁC ĐỊNH

Sự cần thiết tổ chức kế toán bán hàng và xác định kết quả bán hàng trong

- Khái niệm bán hàng

- Vai trò, nhiệm vụ của quá trình bán hàng

- Yêu cầu của kế toán bán hàng

Đối với công ty, việc đẩy nhanh quá trình bán hàng đồng nghĩa với việc tăng vòng quay vốn, tiết kiệm vốn và trực tiếp tăng lợi nhuận của công ty. Trong các công ty, kế toán là công cụ quan trọng để kiểm soát hoạt động sản xuất, tiêu dùng, thông qua số liệu kế toán nói chung, đặc biệt là kế toán bán hàng và kết quả bán hàng giúp công ty và cơ quan quản lý có thẩm quyền đánh giá mức độ hoàn thiện của công ty về mặt sản xuất, chi phí, tiêu thụ. và lợi nhuận. Kiểm soát quá trình bán hàng và kết quả bán hàng là một yêu cầu thiết thực, xuất phát từ mục tiêu của công ty.

Nếu doanh nghiệp quản lý tốt quá trình bán hàng thì có thể đảm bảo hoàn thành kế hoạch tiêu thụ và đánh giá chính xác hiệu quả sản xuất kinh doanh của doanh nghiệp đó.

Lý luận cơ bản về kế toán bán hàng và xác định kết quả bán hàng

- Các phƣơng thức bán hàng

- Doanh thu bán hàng

- Các khoản giảm trừ doanh thu

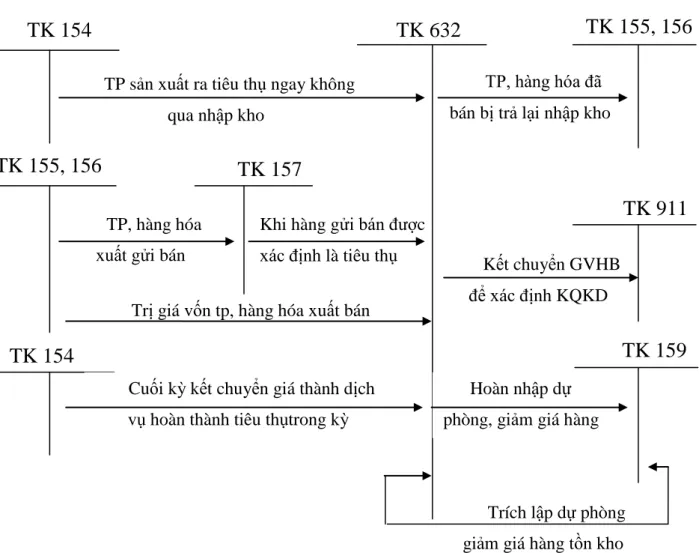

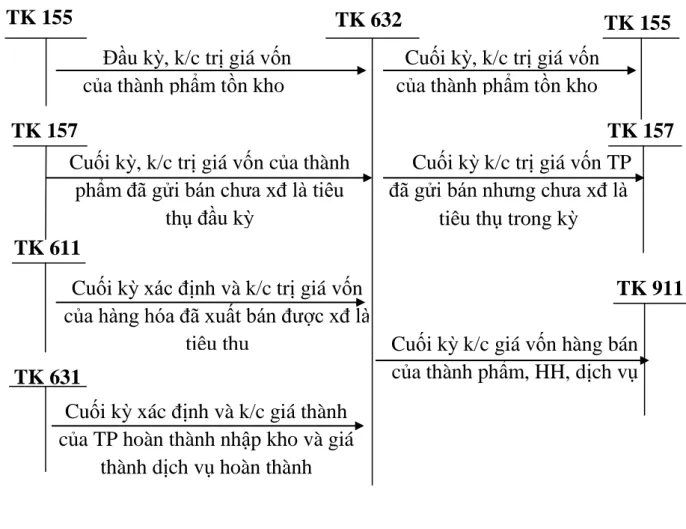

- Giá vốn hàng tiêu thu, giá vốn hàng xuất bán, chi phí bán hàng, chi phí

- Kết quả bán hàng

Cuối kỳ kế toán cần phân bổ, kết chuyển chi phí bán hàng để xác định kết quả kinh doanh. Tổ chức kế toán bán hàng và xác định kết quả bán hàng tại công ty. Thực trạng kế toán bán hàng và xác định kết quả bán hàng tại Công ty Cổ phần Đầu tư HT VINA.

Kế toán doanh thu bán hàng và các khoản giảm trừ doanh thu của Công ty Cổ phần Đầu tư HT VINA.

Tổ chức kế toán bán hàng và kết quả bán hàng trong doanh nghiệp

- Kế toán doanh thu bán hàng và các khoản giảm trừ doanh thu

- Kế toán giá vốn hàng bán

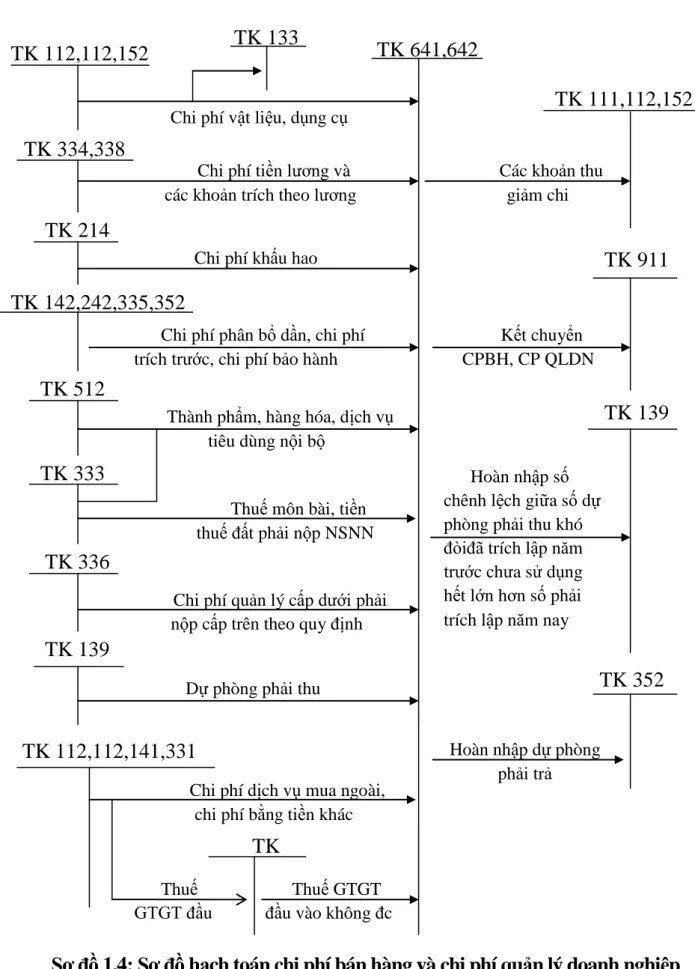

- Kế toán CPBH và CP QLDN

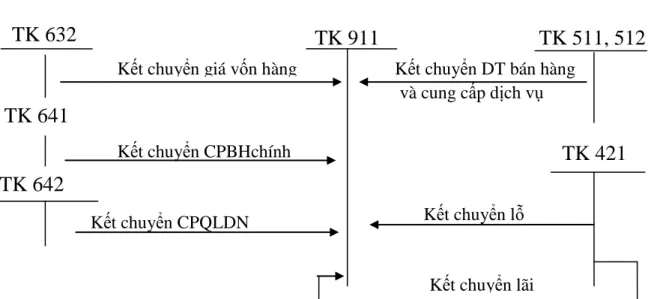

- Kế toán kết quả bán hàng

- Hệ thống sổ kế toán bán hàng và xác định kết quả bán hàng

TRẠNG CÔNG TÁC KẾ TOÁN BÁN HÀNG VÀ XÁC

Khái quát chung về công ty cổ phần đầu tƣ HT VINA

- Sự hình thành và phát triển của công ty cổ phần đầu tƣ HT Vina

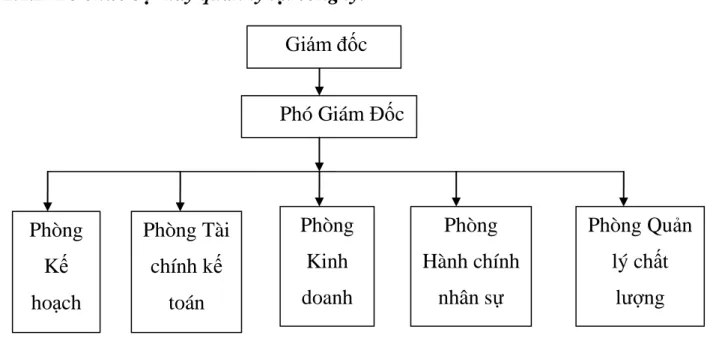

- Tổ chức bộ máy quản lý tại công ty

- Đặc điểm trong công tác tổ chức sản xuất

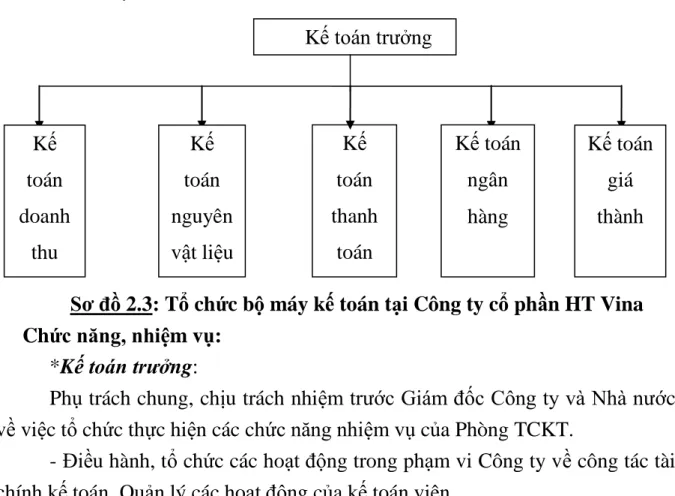

- Đặc điểm của công tác kế toán tại công ty

Sự hình thành và phát triển của Công ty Cổ phần Đầu tư HT Vina. Tham mưu cho Ban Giám đốc công ty trong các lĩnh vực: Lập kế hoạch sản xuất, Phối hợp kiểm tra, giám sát chất lượng hàng hóa xuất nhập khẩu; Sắp xếp và trang bị kho bãi. Tham mưu cho Ban Giám đốc trong việc quản lý và tổ chức thực hiện công tác kế toán, thống kê; Quản lý tài chính của công ty.

Tham mưu cho Ban Giám đốc công ty về quản lý phát triển thị trường/khách hàng và chăm sóc khách hàng. Ngoài ra còn có một số loại máy móc, thiết bị, nhiên liệu phục vụ cho quá trình sản xuất của Công ty. Kiểm soát chung, chịu trách nhiệm trước Giám đốc Công ty và Nhà nước về việc tổ chức và thực hiện chức năng, nhiệm vụ của Phòng Tài chính Kế toán.

Thực hiện và tổ chức các hoạt động trong nội bộ công ty liên quan đến công tác tài chính kế toán và quản lý hoạt động kế toán. Phân tích hoạt động sản xuất kinh doanh giúp lãnh đạo doanh nghiệp tổ chức hoạt động sản xuất kinh doanh tốt hơn. Giám sát công tác kế toán thống kê trên toàn công ty.

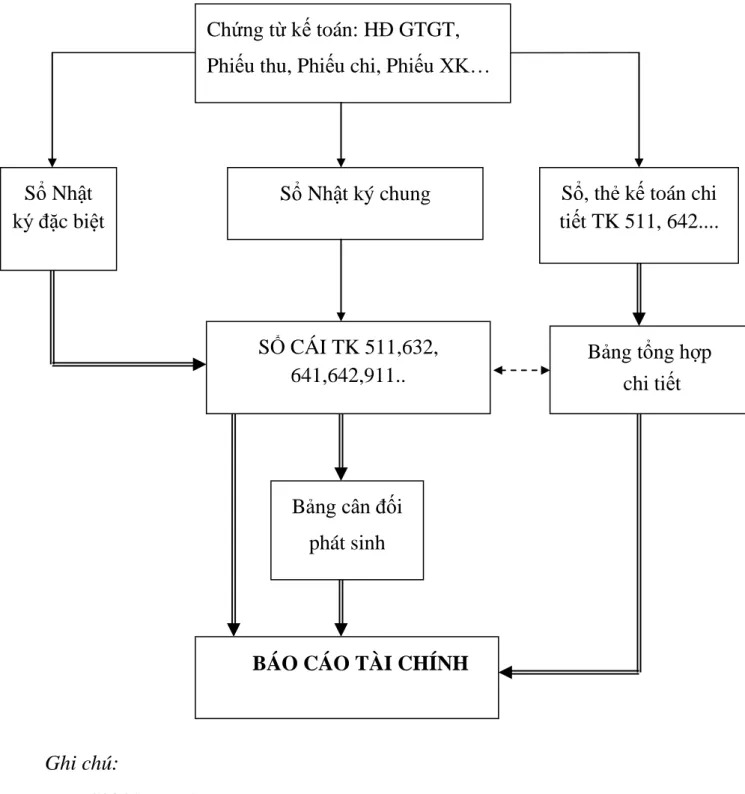

Quản lý và kiểm tra hoạt động tài chính của Ban Giám đốc Công ty. Công ty Cổ phần Đầu tư HT Vina sử dụng chế độ kế toán theo hình thức kế toán Nhật ký tổng hợp.

Thực trạng công tác kế toán bán hàng và xác định kết quả bán hàng tại công

- Kế toán doanh thu bán hàng và các khoản giảm trừ doanh thu của công ty

- Kế toán giá vốn hàng bán

- Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

- Kế toán xác định kết quả bán hàng

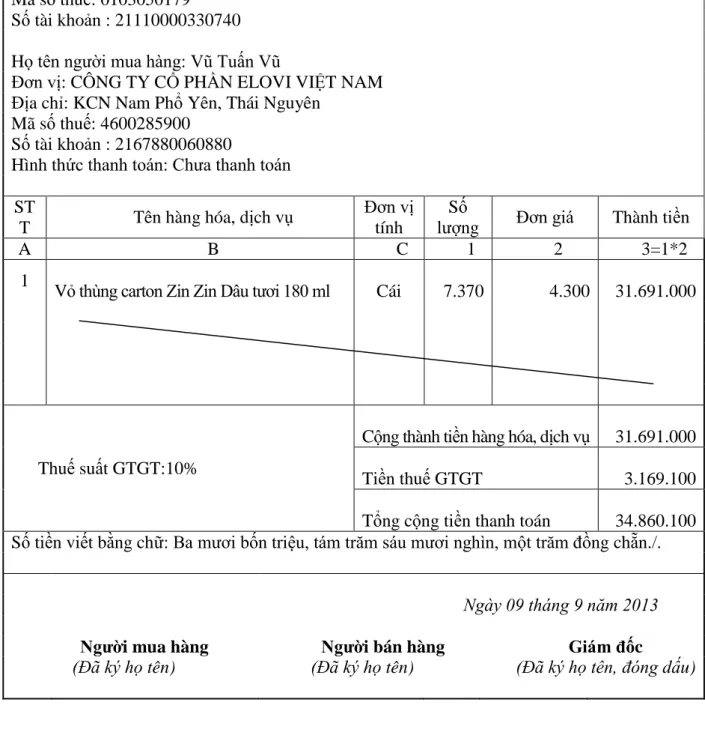

HT VINA INVESTICIJSKA DELNIČKA DRUŽBA số. 5 Ling Lang, Phường Cống Vị, Quận Ba Đình, Thành phố Hà Nội. Họ và tên người nhận hàng: Công ty Cổ Phần ELOVI Việt Nam - Lý do miễn lưu kho: Bán hàng. Tên đầy đủ của người nhận hàng: ORION VINA Co., Ltd. - Lý do bàn giao: Bán.

Số tín dụng ghi nợ NT. CÔNG TY CỔ PHẦN ĐẦU TƯ HT VINA Mẫu số S03b-DN. MỘT SỐ BIỆN PHÁP ĐỂ XÁC ĐỊNH CHÍNH XÁC KẾT QUẢ BÁN HÀNG CHO TỪNG MẶT HÀNG TẠI CÔNG TY CỔ PHẦN ĐẦU TƯ HT VINA. Tổng quan về hoạt động kế toán bán hàng và xác định kết quả bán hàng tại Công ty Cổ phần Đầu tư HT VINA.

Nhìn chung, công tác kế toán bán hàng và xác định kết quả bán hàng của công ty đáp ứng yêu cầu quản lý về thời gian, tính chính xác và cụ thể. Một số giải pháp xác định chính xác kết quả bán hàng từng mặt hàng tại Công ty Cổ phần Đầu tư HT VINA. Việc hoàn thiện công tác kế toán bán hàng và xác định kết quả bán hàng phải xuất phát từ đặc điểm hoạt động kinh doanh của công ty.

Ngoài việc lập sổ cái bán hàng chi tiết, công ty cũng nên lập bảng tổng hợp chi tiết về doanh số bán hàng. Đối với chi phí bán hàng và chi phí quản lý kinh doanh, công ty nên phân bổ theo doanh thu bán hàng. Về kế toán bán hàng và xác định kết quả bán hàng: Nhìn chung, công tác kế toán bán hàng và xác định kết quả bán hàng của Công ty đã đáp ứng được yêu cầu quản lý về thời gian và tính chính xác, chính xác, cụ thể.

Đối với chi phí bán hàng và chi phí quản lý kinh doanh, công ty phải phân bổ theo doanh thu bán hàng.

SỐ BIỆN PHÁP NHẰM XÁC ĐỊNH CHÍNH XÁC

Đánh giá chung về công tác kế toán bán hàng và xác định kết quả bán hàng

- Ƣu điểm

- Những tồn tại

Mặc dù có sự phân công trách nhiệm lao động nhưng mọi công việc kế toán đều được thực hiện theo một quy trình duy nhất do Kế toán trưởng chỉ đạo nhằm cung cấp những thông tin tài chính hữu ích và đáng tin cậy cho công ty. Công ty thực hiện nghiêm túc tất cả các khâu ghi hóa đơn, chứng từ theo đúng quy định, đề xuất của BTC, tuy không phải toàn bộ nhưng nhìn chung đều theo đúng chế độ kế toán hiện hành. Theo phương thức báo cáo định kỳ phù hợp với đặc điểm sản xuất kinh doanh và yêu cầu thông báo thường xuyên, kịp thời của lãnh đạo công ty.

Công ty ngày càng khẳng định được uy tín của mình với khách hàng, đối tác và nhà cung cấp. Công ty sử dụng đầy đủ báo cáo kế toán theo đúng quy định và yêu cầu của công ty. Ngoài ra, công ty còn sử dụng một số báo cáo để hỗ trợ công tác quản lý nội bộ.

Qua quá trình thực tập và tìm hiểu thực tế tại công ty, tôi nhận thấy vẫn còn một số bất cập trong công tác kế toán nói chung và đặc biệt là trong công tác kế toán bán hàng và xác định kết quả bán hàng tại công ty cần phải khắc phục cho tốt. Trong khi đó, hoạt động sản xuất kinh doanh của công ty ngày càng được mở rộng, các nghiệp vụ kinh tế xuất hiện ngày càng nhiều nên công việc kế toán của công ty có khối lượng công việc khá lớn. Vì vậy, doanh nghiệp nên sử dụng chương trình kế toán trong công tác kế toán để đảm bảo tính chính xác, cập nhật và hiệu quả tối đa.

Hiện tại công ty chưa có chính sách chiết khấu thanh toán mà khách hàng có thể được hưởng nếu thanh toán sớm. Điều này sẽ không làm giảm tình trạng chiếm dụng vốn từ khách hàng của Công ty.

Một số giải pháp nhằm xác định chính xác kết quả bán hàng cho từng mặt

- Sự cần thiết phải hoàn thiện

- Nguyên tắc hoàn thiện

- Một số biện pháp nhằm xácđịnh chính xác kết quả bán hàng cho từng mặt

Khi hạch toán doanh thu, công ty mới chỉ lập Nhật ký chung và sổ cái chứ chưa lập Sổ cái bán hàng và Bảng tổng hợp bán hàng. Khi bán hàng, công ty đưa ra mức giá ưu đãi cho khách hàng, là hình thức chiết khấu dành cho khách hàng mua hàng có giá trị cao và được hưởng chiết khấu. Chính vì vậy công tác kế toán nói chung, đặc biệt là công tác kế toán bán hàng và việc xác định kết quả bán hàng ngày càng phải được củng cố, hoàn thiện nhằm góp phần nâng cao hiệu quả kinh doanh của doanh nghiệp.

Với những vấn đề tồn tại về kế toán bán hàng và xác định kết quả bán hàng của Công ty, việc cải thiện hiện nay là rất cần thiết và cần có sự quan tâm đúng mức của Ban Giám đốc cũng như các nhân viên kế toán trong Công ty. Cuối tháng, kế toán sẽ tổng hợp số liệu từ sổ chi tiết bán hàng vào bảng tổng hợp chi tiết bán hàng. Việc biên soạn những cuốn sách này giúp cho việc quản lý kế toán bán hàng cụ thể và chặt chẽ hơn.

Tổng doanh thu bán hàng trong kỳ Dưới đây là mẫu Sổ dữ liệu bán hàng (Bảng 3.1), bảng tổng hợp doanh số theo mặt hàng (Bảng 3.2). Cuối kỳ kế toán, doanh thu, chi phí được tổng hợp theo từng mặt hàng để xác định chính xác kết quả bán hàng của từng mặt hàng, giúp người quản trị đưa ra những quyết định chính xác, kịp thời. Ngoài việc ghi vào sổ quyết toán, kế toán còn phải ghi vào Sổ bán hàng, Sổ bán hàng theo từng khoản mục.

Đề tài đã hệ thống hóa lý luận chung về tổ chức công tác kế toán bán hàng và xác định kết quả bán hàng. Phương pháp kế toán bán hàng, xác định kết quả kinh doanh và ghi sổ kế toán nhìn chung tuân theo các chuẩn mực kế toán hiện hành.

![Sơ đồ 1.1: Sơ đồ hạch toán doanh thu bán hàng và cung cấp dịch vụ, doanh thu bán hàng nội bộ và các khoản giảm trừ doanh thu[1]](https://thumb-ap.123doks.com/thumbv2/1libvncom/10255259.0/24.892.119.824.137.617/đồ-đồ-hạch-toán-doanh-dịch-khoản-giảm.webp)