HOÀN TOÀN KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY. Tên dự án: Hoàn thiện công tác kế toán bán hàng, tính giá thành và xác định kết quả kinh doanh tại Công ty TNHH Thương mại Tâm Phúc Hưng. Phản ánh hiện trạng hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại Tâm Phúc Hưng.

Đánh giá ưu, nhược điểm của công tác kế toán doanh thu, chi phí và xác định hiệu quả hoạt động kinh doanh tại Công ty TNHH Thương mại Tâm Phúc Hưng. 75 3.2 Một số giải pháp nâng cao tính toán doanh thu, giá vốn và xác định kết quả kinh doanh tại Công ty TNHH Thương mại Tâm Phúc Hưng. 77 3.2.1 Sự cần thiết phải cải tiến việc tính toán doanh thu, chi phí và xác định kết quả kinh doanh.

77 3.2.2 Nguyên tắc hoàn thiện kế toán doanh thu, chi phí và xác lập kết quả kinh doanh. 78 3.2.3 Một số đề xuất nhằm hoàn thiện công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh của Công ty TNHH Thương mại Tâm Phúc Hưng.

LÝ LUẬN CHUNG VỀ CÔNG TÁC KẾ TOÁN DOANH

Những vấn đề chung về kế toán doanh thu, chi phí và xác định kết quả kinh

- Sự cần thiết của công tác kế toán doanh thu, chi phí và xác định kết quả

- Một số khái niệm cơ bản về doanh thu, chi phí và xác định kết quả kinh

- Doanh thu

- Chi phí và phân loại chi phí

- Xác định kết quả kinh doanh của doanh nghiệp

- Nhiệm vụ của công tác kế toán doanh thu, chi phí và xác định kết quả kinh

Chi phí là những khoản chi phí mà doanh nghiệp phải bỏ ra để phục vụ hoạt động sản xuất kinh doanh của mình. Chi phí quản lý doanh nghiệp: là những chi phí liên quan đến hoạt động bán hàng và quản lý chung của toàn doanh nghiệp và không thể phân bổ cho bất kỳ hoạt động nào. Chi phí khác: là những chi phí phát sinh cho các sự kiện, hoạt động tách biệt với hoạt động kinh doanh thông thường.

Các chi phí khác của công ty bao gồm: chi phí thanh lý, chi phí nhượng bán tài sản cố định và các khoản phạt. Thu nhập chịu thuế trong kỳ bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và thu nhập khác. Kết quả hoạt động: Thể hiện số lãi và lỗ từ hoạt động của công ty trong một khoảng thời gian nhất định.

Cuối kỳ, doanh thu, chi phí hợp lý được chuyển vào tài khoản 911 để xác định kết quả hoạt động kinh doanh và các khoản phải nộp nhà nước. Đảm bảo cung cấp thông tin chính xác, trung thực và đầy đủ về kết quả hoạt động kinh doanh phục vụ việc lập báo cáo tài chính và quản lý kinh doanh.

Nội dung tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh

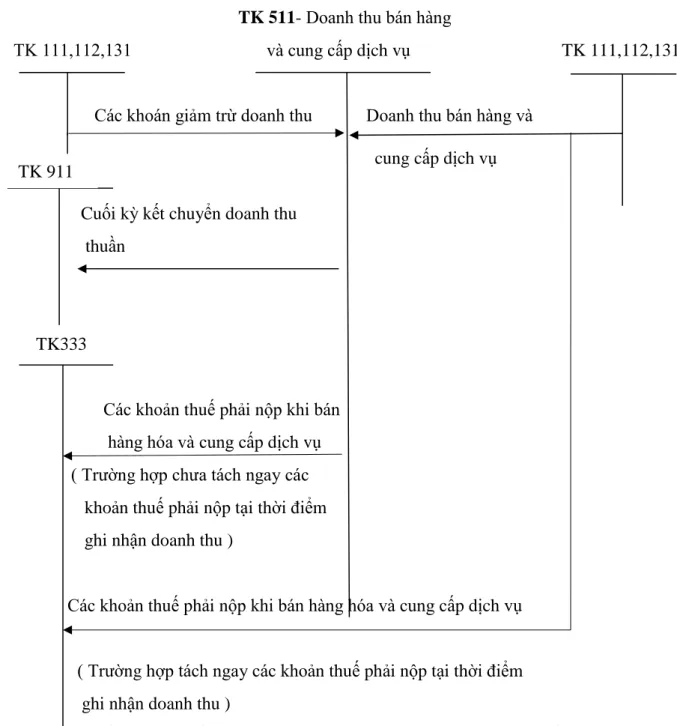

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Các phương thức tiêu thụ chủ yếu trong các doanh nghiệp

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

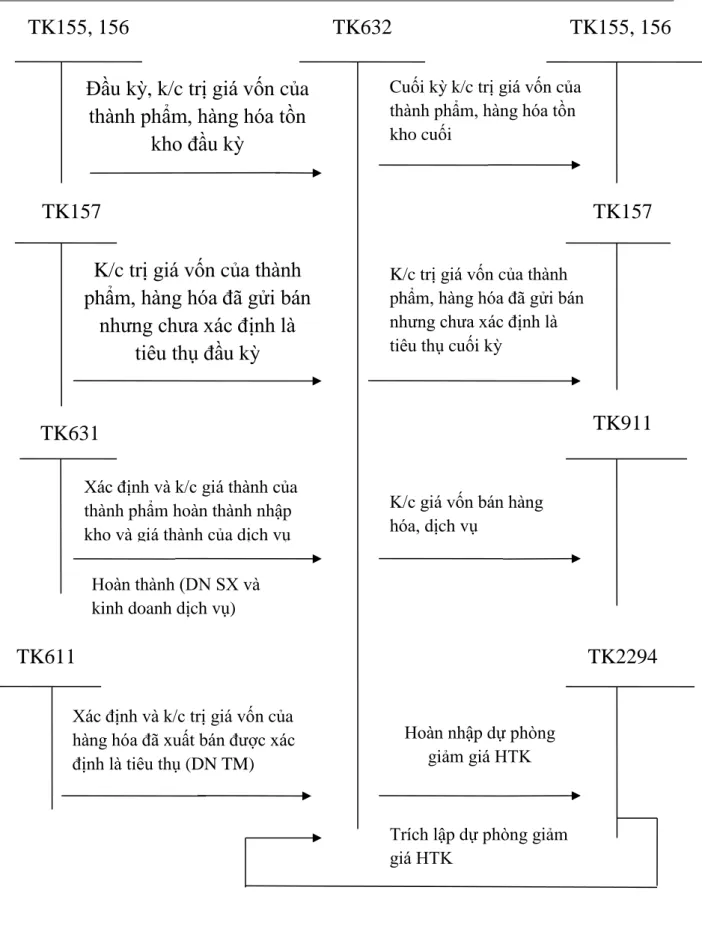

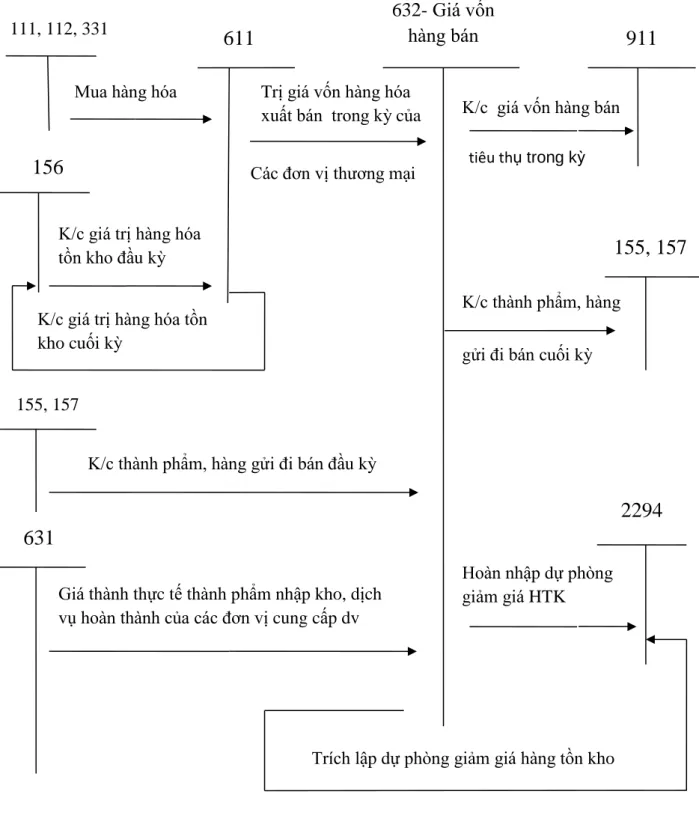

- Kế toán giá vốn hàng bán

- Phương pháp tính đơngiá hàng xuất kho

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

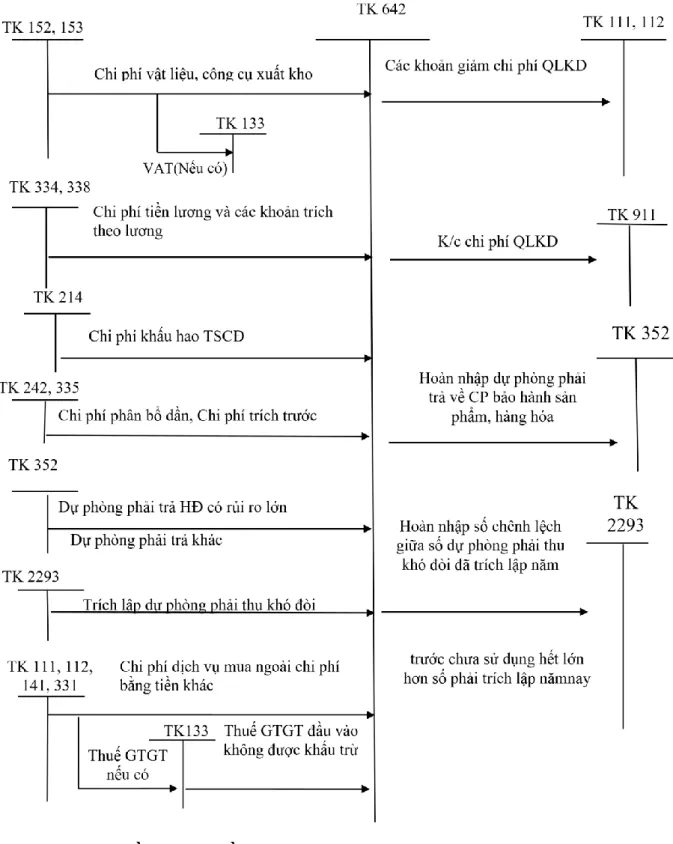

- Kế toán chi phí quản lý kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

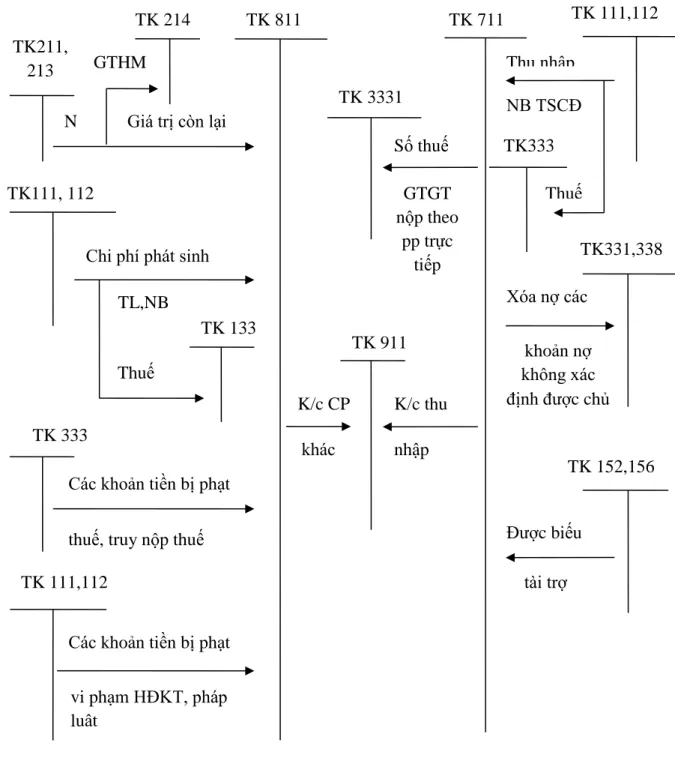

- Kế toán thu nhập khác, chi phí khác

- Chứng từ sử dụng

- Tài khoản sử dụng

- Kế toán xác định kết quả kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

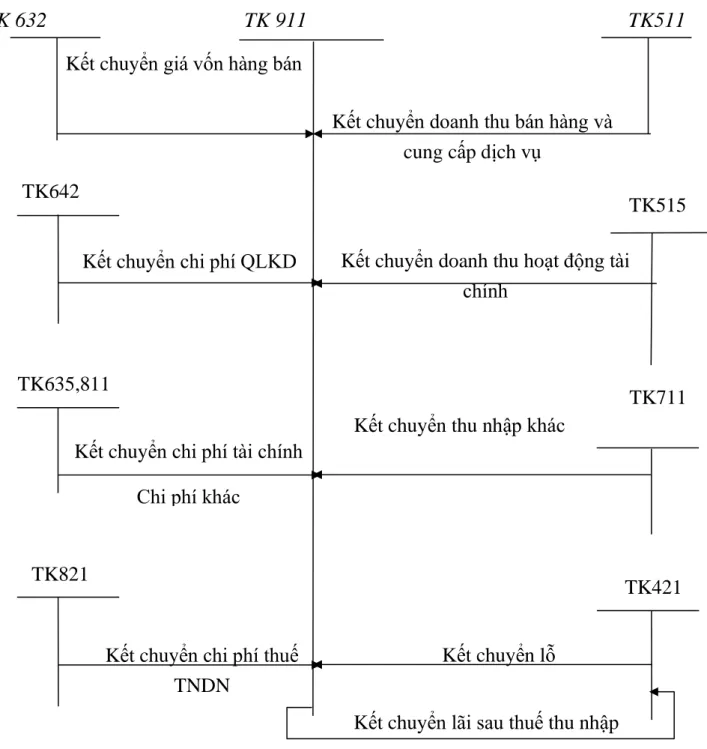

Kết chuyển toàn bộ chi phí kinh doanh bằng bất động sản đầu tư phát sinh trong kỳ để xác định kết quả hoạt động sản xuất kinh doanh. Chuyển chi phí quản lý doanh nghiệp sang Nợ tài khoản 911 - Xác định kết quả kinh doanh. Tài khoản này được sử dụng để hiển thị chi phí hoạt động tài chính.

Dự phòng giảm giá các khoản đầu tư vào chứng khoán - Chi phí tài chính khác. Cuối kỳ, kết chuyển toàn bộ chi phí tài chính và lỗ phát sinh trong kỳ vào tài khoản 911 để xác định kết quả kinh doanh. Cuối kỳ kết chuyển chi phí tài chính phát sinh trong kỳ Thu hồi phần chênh lệch dự phòng giảm giá các khoản đầu tư tài chính.

Cuối kỳ kế toán, kết chuyển toàn bộ chi phí khác phát sinh trong kỳ vào Tài khoản 911 - “Xác định kết quả kinh doanh”. Kết chuyển chi phí hoạt động tài chính, chi phí thuế thu nhập doanh nghiệp và các chi phí khác. Chuyển thu nhập hoạt động tài chính, thu nhập khác và giảm chi phí thu nhập doanh nghiệp.

Kết chuyển chi phí thuế thu nhập doanh nghiệp vào tài khoản 911 “Xác định kết quả hoạt động kinh doanh”.

Các hình thức ghi sổ kế toán doanh thu, chi phí và xác định kết quả kinh

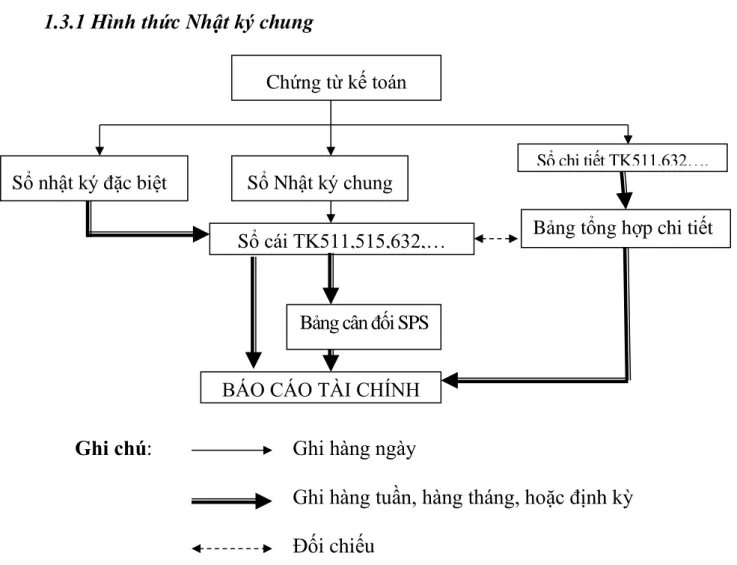

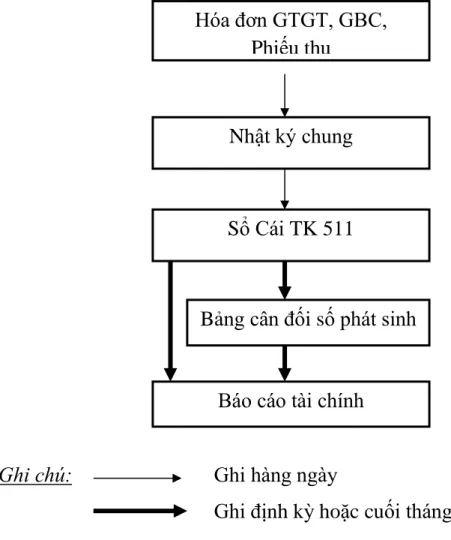

- Hình thức Nhật ký chung

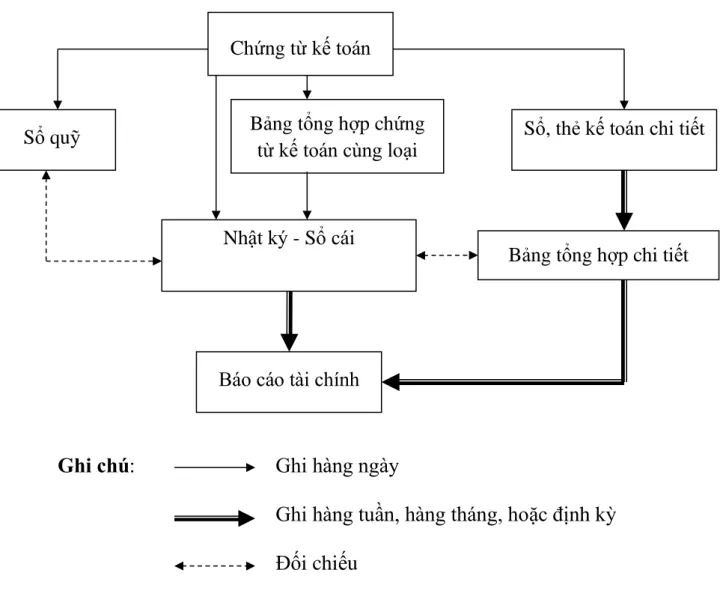

- Hình thức Nhật ký - Sổ cái

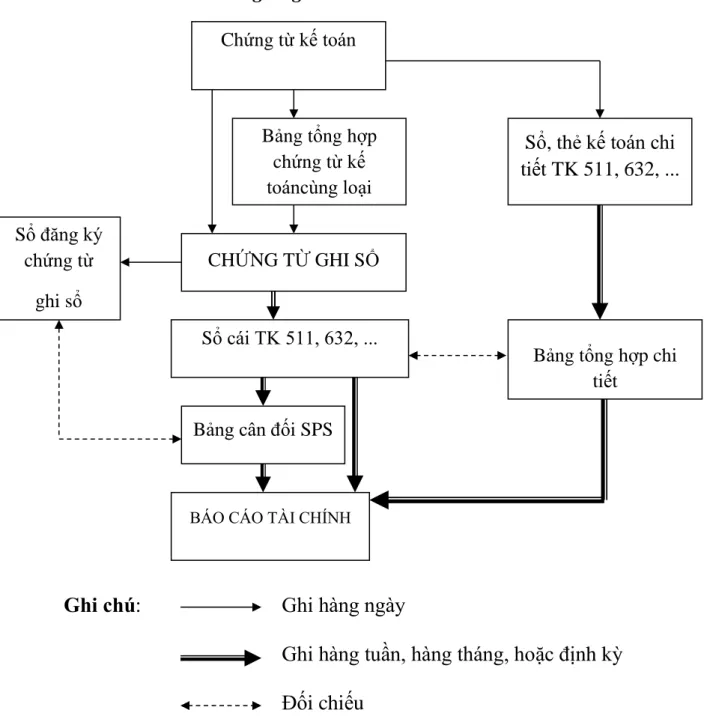

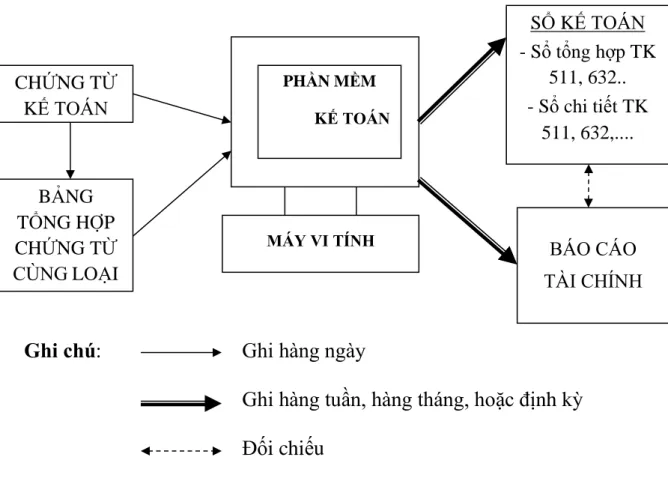

- Hình thức kế toán trên máy vi tính

THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU, CHI

Khái quát về Công ty TNHH Thương mại Tâm Phúc Hưng

- Khái quát sơ lược về Công ty TNHH Thương mại Tâm Phúc Hưng

- Ngành nghề kinh doanh của Công ty TNHH Thương mại Tâm Phúc Hưng

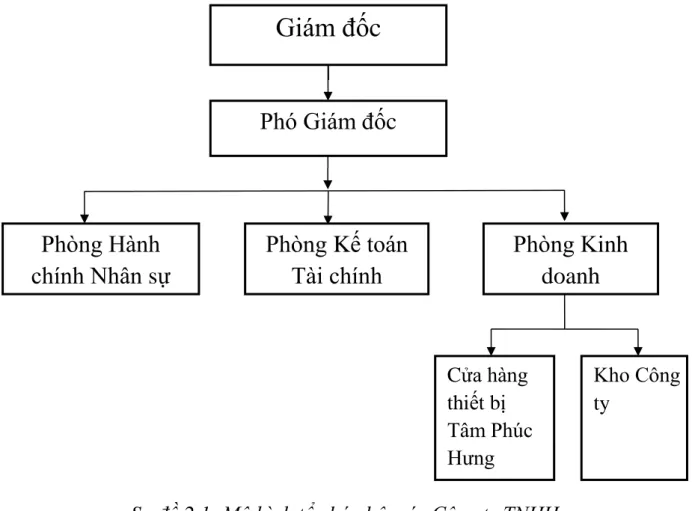

- Đặc điểm tổ chức quản lý của Công ty TNHH Thương mại Tâm Phúc

- Đặc điểm công tác kế toán tại Công ty TNHH Thương mại Tâm Phúc

- Đặc điểm mô hình tổ chức bộ máy kế toán tại Công ty

- Chế độ kế toán, các chính sách kế toán áp dụng tại Công ty

- Hình thức ghi sổ kế toán tại Công ty TNHH Thương mại Tâm Phúc

Tên công ty: Công ty TNHH Thương mại Tâm Phúc Hưng - Tên giao dịch: TÂM PHÚC HƯNG TRADICO. Công ty là tổ chức kinh tế hạch toán độc lập, có con dấu riêng và được mở tài khoản ngân hàng bằng tiền Việt Nam theo quy định của pháp luật. Kể từ khi thành lập đến nay, Công ty đã có những thay đổi lớn, tạo thế vững chắc cho Công ty và là đối tác tin cậy của nhiều Công ty khác.

Để thực hiện tốt chức năng quản lý, mỗi công ty phải có một bộ máy tổ chức quản lý phù hợp. Công ty TNHH Thương mại Tâm Phúc Hưng cũng tương tự, bộ máy quản lý gọn nhẹ, phù hợp với mô hình kinh doanh và tính chất của công ty. Là người lãnh đạo và người đại diện cao nhất theo pháp luật của công ty trước cơ quan nhà nước và pháp luật; Nó xác định phương hướng phát triển của công ty, giám sát và quản lý các hoạt động của công ty.

Làm trợ lý cho giám đốc trong một số lĩnh vực quản lý, báo cáo, nắm bắt ngay những diễn biến bất thường trong công ty; Kiểm tra, đôn đốc các đơn vị thực hiện nhiệm vụ và chỉ đạo chặt chẽ hoạt động kinh doanh. Tổng hợp kết quả kinh doanh, lập báo cáo kế toán thống kê và phân tích hoạt động kinh doanh phục vụ công tác kiểm tra việc thực hiện kế hoạch của công ty. Chịu trách nhiệm tham mưu và xây dựng cho lãnh đạo công ty về kế hoạch kinh doanh tiêu thụ sản phẩm của công ty, nghiên cứu phát triển sản phẩm, phát triển thị trường, xây dựng và phát triển quan hệ khách hàng, Chịu trách nhiệm giới thiệu rộng rãi sản phẩm, ký kết hợp đồng cho công ty Thực hiện các sáng kiến thúc đẩy tiêu thụ sản phẩm như như quảng cáo và chiến dịch.

Bộ máy kế toán của Công ty được tổ chức theo mô hình tập trung. Bộ phận kế toán đảm nhiệm mọi hoạt động kế toán liên quan đến Công ty, thực hiện mọi công việc kế toán, tiếp nhận và xử lý các chứng từ luân chuyển, ghi sổ tổng hợp và lập báo cáo tài chính. Chịu trách nhiệm trước Giám đốc công ty và Nhà nước về việc tổ chức công tác kế toán tài chính, hướng dẫn và kiểm tra việc thực hiện chế độ kế toán Nhà nước, lập báo cáo tài chính và phê duyệt báo cáo.

Nhân viên thu ngân: Theo dõi các khoản thu chi của công ty và chịu trách nhiệm thu và chi tiền mặt của công ty khi có chứng từ hợp lệ. Công ty áp dụng phương pháp tính giá hàng tồn kho theo phương pháp nhập trước xuất trước. Công ty áp dụng phương pháp khấu hao đường thẳng cho tài sản cố định (thậm chí khấu hao).

Thực trạng công tác kế toán doanh thu, chi phí và xác định kết quả kinh

- Ví dụ minh họa

- Thực trạng công tác kế toán giá vốn hàng bán tại Công ty TNHH Thương

- Chứng từ sử dụng tại Công ty

- Tài khoản sử dụng tại Công ty

- Sổ sách kế toán sử dụng tại Công ty

- Quy trình hạch toán giá vốn hàng bán tại Công ty

- Ví dụ minh họa

- Thực trạng công tác kế toán chi phí quản lý kinh doanh tại Công ty TNHH

- Chứng từ sử dụng tại Công ty

- Tài khoản sử dụngtại Công ty

- Sổ sách kế toán sử dụngtại Công ty

- Quy trình hạch toán chi phí quản lý kinh doanh tại Công ty

- Ví dụ: Ngày 19/04, thanh toán tiền mua Văn phòng phẩm của Công ty

- Thực trạng công tác kế toán doanh thu, chi phí hoạt động tài chính tại

- Kế toán doanh thu hoạt động tài chính

- Kế toán chi phí hoạt động tài chính

- Quy trình hạch toán doanh thu hoạt động tài chính và chi phí tài chính tại

- Ví dụ minh họa

- Thực trạng công tác kế toán xác định kết quả kinh doanh tại Công ty

- Chứng từ sử dụng tại Công ty TNHH Thương Mại Tâm Phúc Hưng

- Tài khoản sử dụng tại Công ty TNHH Thương Mại Tâm Phúc Hưng

- Sổ sách kế toán sử dụng tại Công ty TNHH Thương Mại Tâm Phúc

- Quy trình hạch toántại Công ty TNHH Thương Mại Tâm Phúc Hưng

- Ví dụ minh họa

Nguồn số liệu: Phòng Kế toán Công ty TNHH Thương mại Tâm Phúc Hưng) Ngân hàng Á Châu. Thực trạng kế toán doanh thu và chi phí hoạt động tài chính tại Công ty TNHH Thương mại Tâm Phúc Hưng. Nguồn số liệu: Phòng Kế toán Công ty TNHH Thương mại Tâm Phúc Hưng) Đơn vị: Công ty TNHH Thương mại Tâm Phúc Hưng.

Nguồn số liệu: Phòng Kế toán Công ty TNHH Thương mại Tâm Phúc Hưng) Đơn vị: Công ty TNHH Thương mại Tâm Phúc Hưng. Kế toán trưởng (ký, ghi rõ họ tên). Nguồn số liệu: Phòng Kế toán Công ty TNHH Thương mại Tâm Phúc Hưng). Kế toán trưởng (ký, ghi rõ họ tên). Nguồn số liệu: Phòng Kế toán Công ty TNHH Thương mại Tâm Phúc Hưng) CHƯƠNG 3: MỘT SỐ Ý KIẾN HOÀN THÀNH CÔNG TRÌNH THIẾT KẾ.

KẾ TOÁN ĐẦU VÀO, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH THƯƠNG MẠI TÂM PHÚC HƯNG 3.1 Đánh giá chung về kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại Tâm Phúc Với mô hình này, việc thực hiện và giám sát việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh trở nên dễ dàng hơn. Kế toán thu nhập, chi phí nhằm xác định kết quả kinh doanh là một trong những khâu quan trọng của công tác kế toán tại Công ty TNHH Thương mại Tâm Phúc Hưng.

Đảm bảo việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh theo từng mặt hàng được thuận tiện và chính xác hơn. Để tăng hiệu quả công tác kế toán, Công ty nên áp dụng phần mềm kế toán. Công ty nên lựa chọn phần mềm kế toán phù hợp với đặc điểm của công ty.

Việc hạch toán doanh thu, chi phí và xác định kết quả kinh doanh chiếm một vị trí rất quan trọng trong công tác kế toán của các công ty.

Trích Sổ cái TK 511

Trích Sổ cái TK 642

Giấy báo có số 568

Giấy báo nợ số 638

Trích Sổ Nhật ký chung

Trích Sổ cái TK 515

Sổ cái TK 635

Phiếu kế toán số 36

Phiếu kế toán số 37

Phiếu kế toán số 38

Phiếu kế toán số 39

Phiếu kế toán số 40

Sổ Nhật ký chung

Trích Sổ cái TK 911

Báo cáo kết quả hoạt động kinh doanh

Bảng báo giá phần mềm kế toán MISA SME.NET 2017