HOÀN THÀNH KẾ TOÁN THU NHẬP VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH CHO CÔNG CHÚNG. Nguyên tắc hoàn thiện kế toán doanh thu, chi phí và xác định kết quả kinh doanh.

LÝ LUẬN CHUNG VỀ KẾ TOÁN DOANH THU, CHI PHÍ

Những vấn đề chung về công tác kế toán doanh thu, chi phí và xác định kết

- Sự cần thiết phải tổ chức công tác kế toán doanh thu, chi phí và xác định

- Vai trò của kế toán doanh thu, chi phí và xác định kết quả kinh doanh

- Một số khái niệm, thuật ngữ liên quan đến doanh thu, chi phí và xác định

- Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh

Sự cần thiết phải tổ chức các tài khoản thu nhập và chi phí và xác định kết quả kinh doanh trong công ty. Nội dung kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp nhỏ và vừa.

Nội dung kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong

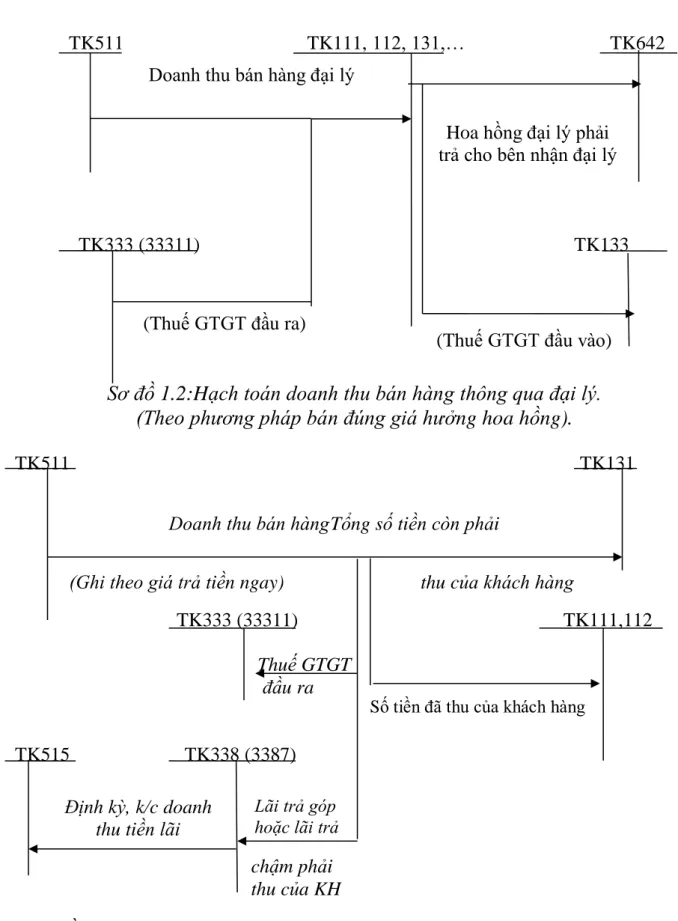

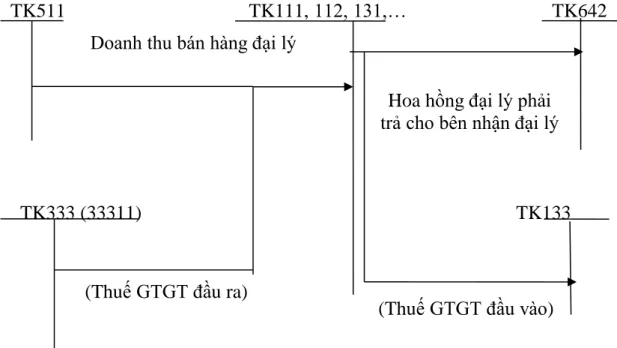

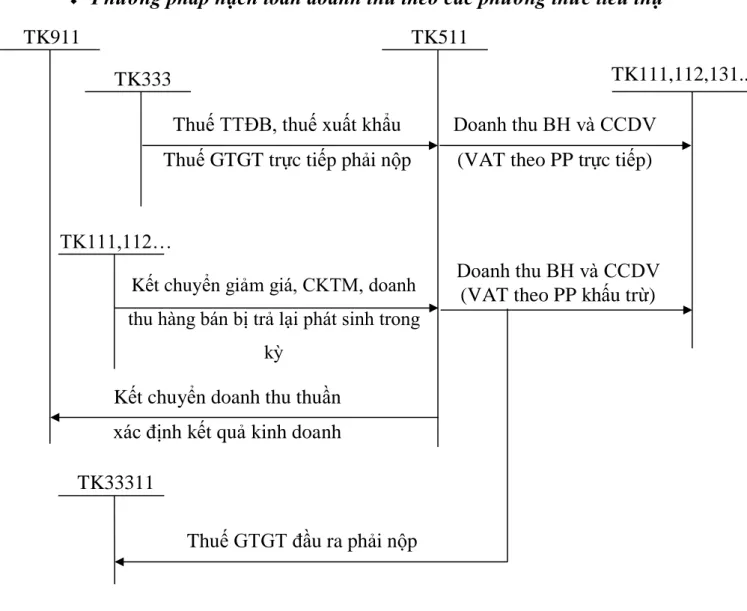

- Kế toán doanh thu bán hàng, cung cấp dịch vụ

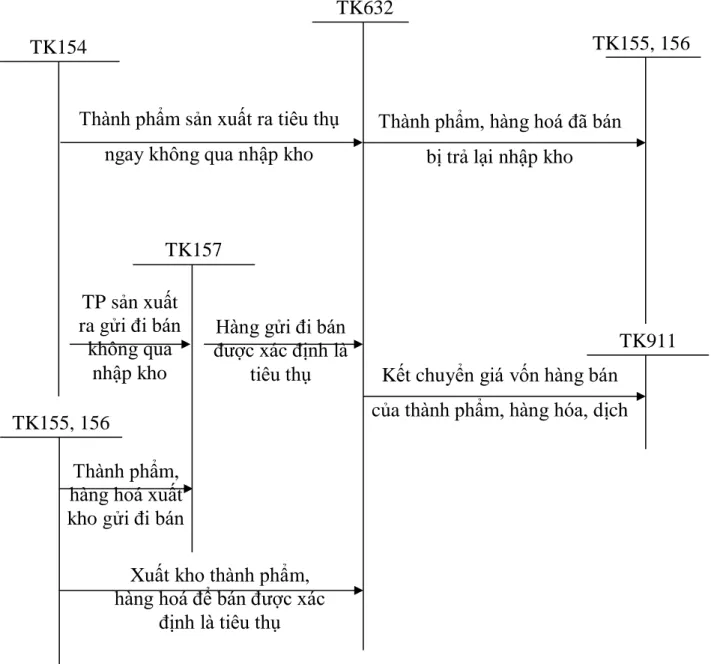

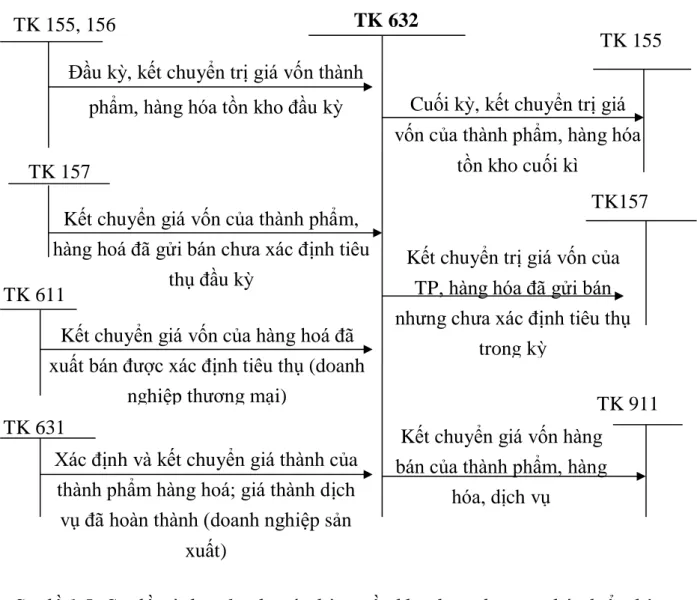

- Kế toán giá vốn hàng bán

Đối với sản phẩm, hàng hóa, dịch vụ chịu thuế GTGT tính theo phương pháp chiết khấu thì thu nhập bán hàng, cung cấp dịch vụ là giá bán chưa có thuế GTGT. Thu nhập từ việc bán sản phẩm, hàng hóa, đầu tư bất động sản và cung cấp dịch vụ của doanh nghiệp trong kỳ kế toán.

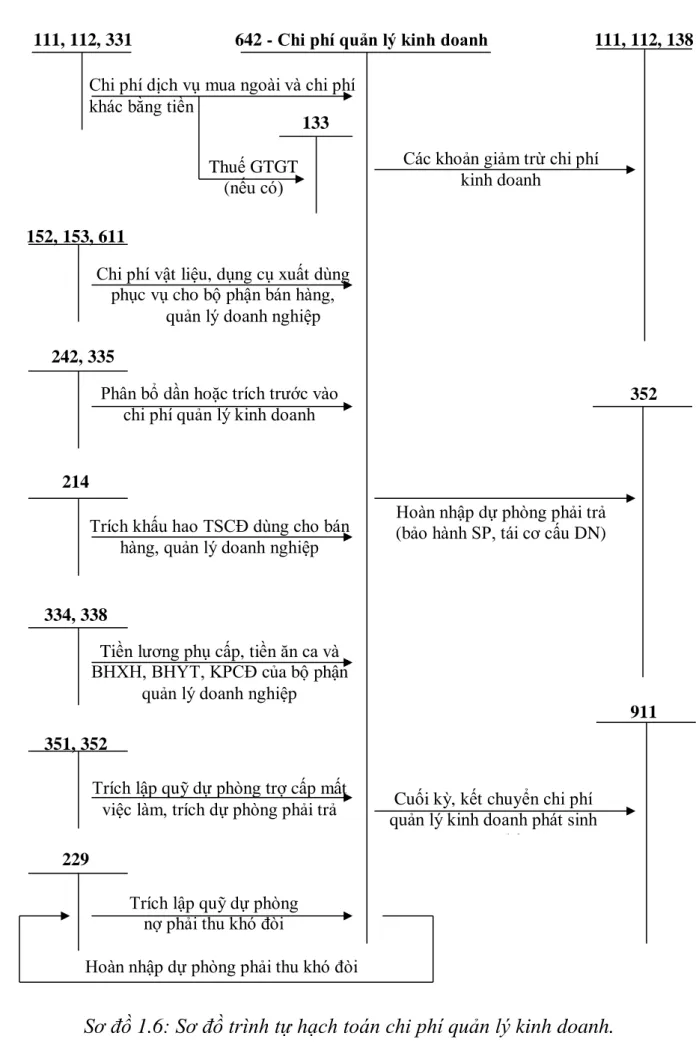

Kế toán chi phí quản lý kinh doanh trong doanh nghiệp nhỏ và vừa

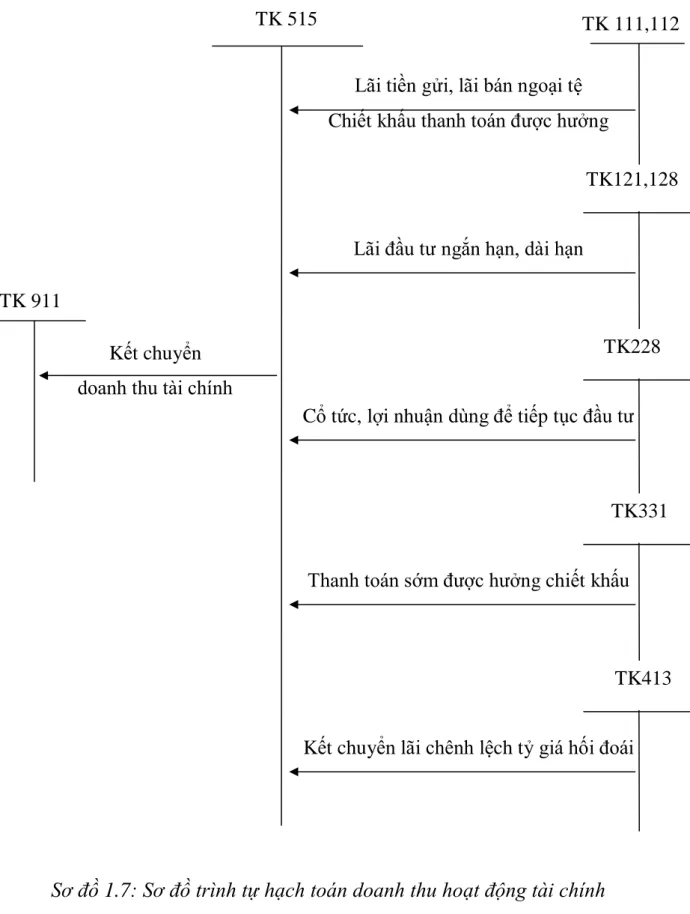

- Nội dung kế toán doanh thu, chi phí hoạt động tài chính

- Nội dung kế toán doanh thu hoạt động tài chính

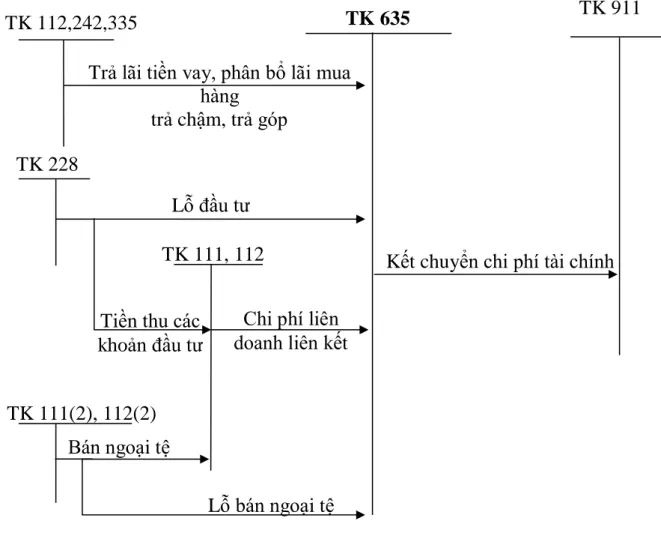

- Kế toán chi phí hoạt động tài chính

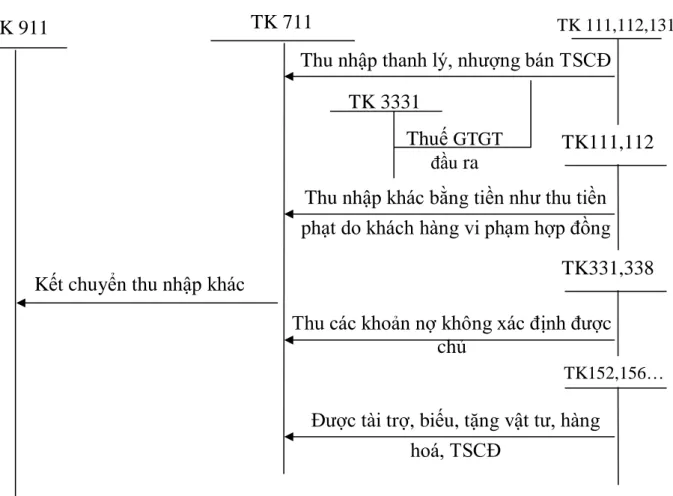

- Nội dung kế toán thu nhập, chi phí hoạt động khác trong doanh nghiệp. 25

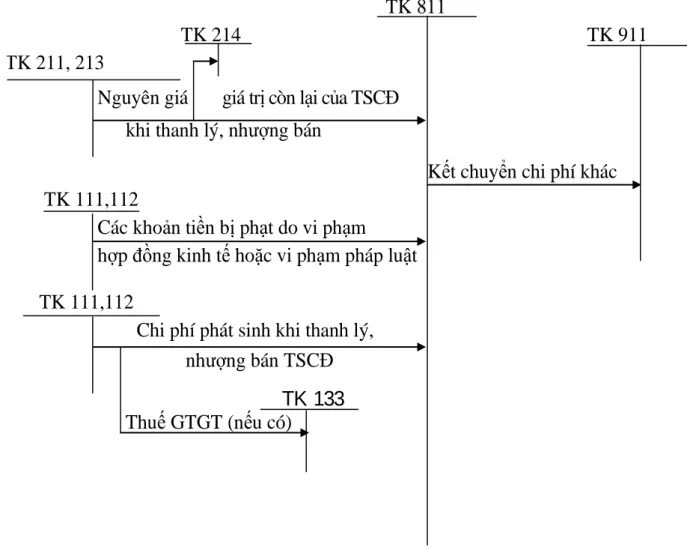

- Kế toán chi phí hoạt động khác

- Kế toán tổng hợp doanh thu, chi phí và xác định kết quả kinh doanh toàn

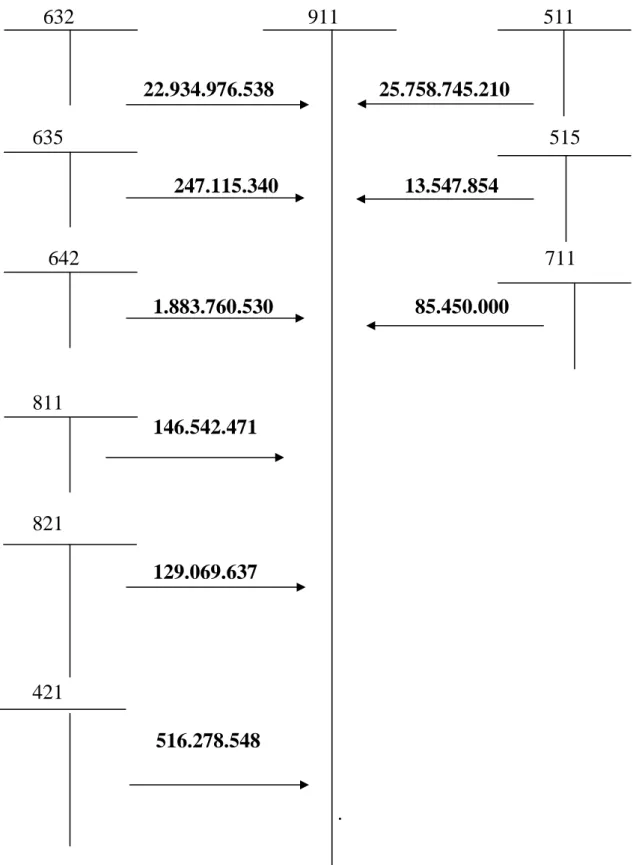

Chi phí hoạt động tài chính là chi phí liên quan đến hoạt động vốn và đầu tư tài chính. Lỗ tỷ giá hối đoái phát sinh trong quá trình hoạt động kinh doanh (Lỗ tỷ giá hối đoái đã thực hiện); Lỗ bán ngoại tệ.; Cuối kỳ kế toán, bạn kết chuyển toàn bộ chi phí tài chính phát sinh trong kỳ để xác định kết quả kinh doanh của công ty.

Chi phí hoạt động khác: Là những khoản chi từ các hoạt động ngoài hoạt động sản xuất kinh doanh tạo ra thu nhập cho doanh nghiệp. Cuối kỳ kết chuyển toàn bộ chi phí khác phát sinh trong kỳ vào Tài khoản 911 - “Xác định kết quả kinh doanh”. Tài khoản 821 - “Chi phí thuế thu nhập doanh nghiệp” không có số dư cuối kỳ.

Chi phí hoạt động tài chính, chi phí thuế thu nhập doanh nghiệp và các chi phí khác;. Thu nhập từ hoạt động tài chính, thu nhập khác và chuyển khoản để giảm chi phí thuế thu nhập doanh nghiệp;.

Đặc điểm kế toán doanh thu, chi phí và kết quả hoạt động kinh doanh theo

- Hình thức Nhật ký chung

- Hình thức Nhật ký – Sổ cái

- Hình thức Chứng từ ghi sổ

- Hình thức kế toán trên máy vi tính

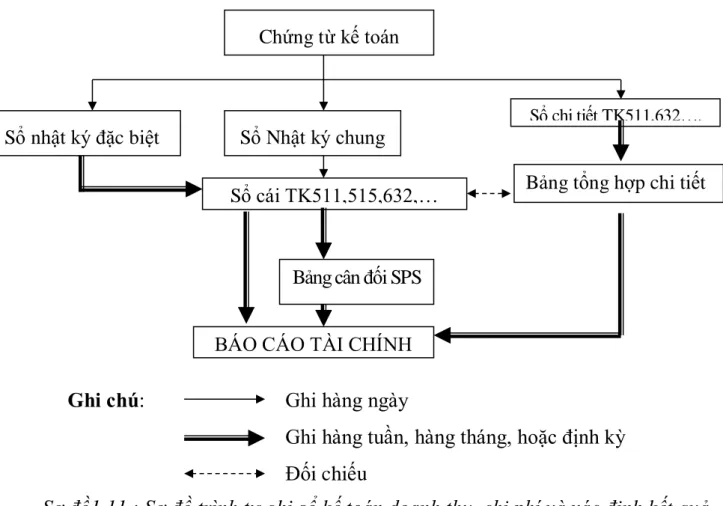

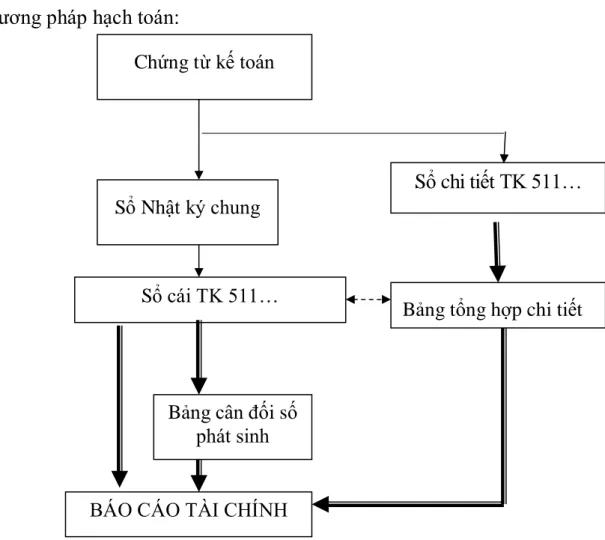

Đặc điểm kế toán thu nhập, chi phí và kết quả kinh doanh theo hình thức kế toán ở doanh nghiệp nhỏ và vừa theo Thông tư. Sơ đồ 1.11: Sơ đồ trình tự ghi sổ kế toán thu nhập chi phí và xác định kết quả kinh doanh theo hình thức kế toán Nhật ký tổng hợp. Căn cứ ghi vào Nhật ký - Sổ sách là tài liệu kế toán hoặc tổng hợp các tài liệu kế toán cùng loại.

Chứng từ kế toán do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc trên bản tổng hợp các chứng từ kế toán cùng loại, có cùng nội dung kinh tế. Chứng từ không dùng tiền mặt được đánh số liên tục từng tháng, năm (theo số thứ tự trong Sổ đăng ký chứng từ không dùng tiền mặt) và kèm theo chứng từ kế toán phải được Kế toán trưởng duyệt trước khi ghi vào sổ kế toán. Đặc điểm cơ bản của kế toán trên máy vi tính là các nghiệp vụ kế toán được thực hiện theo chương trình phần mềm kế toán trên máy vi tính.

Phần mềm kế toán được thiết kế theo nguyên tắc của một trong 4 hình thức kế toán hoặc kết hợp các hình thức kế toán nêu trên. HIỆN TRẠNG TÍNH DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH SẢN XUẤT.

Khái quát chung về Công ty TNHH Sản xuất và Thương mại Mỹ Tín

- Quá trình hình thành và phát triển của Công ty TNHH Sản xuất và

- Đặc điểm sản xuất kinh doanh của Công ty TNHH Sản xuất và Thương

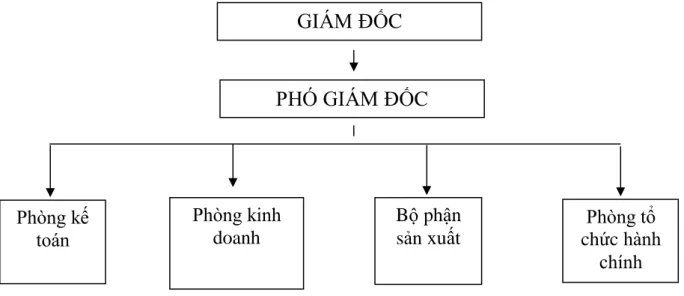

- Đặc điểm tổ chức bộ máy quản lý tại Công ty TNHH Sản xuất và Thương

- Đặc điểm tổ chức bộ máy kế toán và chính sách kế toán áp dụng tại Công

- Tổ chức bộ máy kế toán

- Các chính sách và phương pháp kế toán áp dụng tại công ty

- Tổ chức vận dụng hình thức kế toán và hệ thống sổ sách kế toán

Đặc điểm tổ chức kế toán và chính sách kế toán tại Công ty TNHH Thương mại Mỹ Tín Produksie en Trading Công Ty TNHH Sản Xuất Và Thương Mại Mỹ Tín Hiện nay bộ phận kế toán của Công ty có 3 người: Kế toán trưởng kiêm Kế toán giá vốn, Kế toán tổng hợp và Thủ quỹ. Sau đây là sơ đồ hệ thống kế toán của Công ty TNHH Sản xuất và Thương mại Mỹ Tín.

Kế toán trưởng là người giúp Giám đốc Công ty tổ chức, chỉ đạo mọi công việc kế toán và nắm rõ các thông tin kinh tế, tài chính của doanh nghiệp. Tổ chức và chỉ đạo việc đăng ký sổ sách, chứng từ kế toán theo quy định của nhà nước. Hỗ trợ Kế toán trưởng hướng dẫn các bộ phận ghi chép nội dung các nghiệp vụ kinh tế phát sinh đảm bảo tính chính xác, đúng biểu mẫu quy định.

Tổ chức, áp dụng các hình thức kế toán và hệ thống kế toán. Thực trạng công tác kế toán bán hàng và giá thành tại Công ty TNHH Sản xuất và Thương mại Mỹ Tín.

Thực trạng công tác kế toán doanh thu, chi phí tại Công ty TNHH Sản xuất và

- Thực trạng kế toán doanh thu bán hàng và cung cấp dịch vụ tại Công ty

- Nội dung hạch toán kế toán giá vốn hàng bán tại Công ty TNHH Sản xuất

- Phương pháp tình giá hàng xuất kho

- Thực trạng công tác kế toán chi phí quản lý kinh doanh tại Công ty TNHH

- Nội dung kế toán doanh thu, chi phí hoạt động tài chính tại Công ty

- Kế toán doanh thu hoạt động tài chính

- Kế toán chi phí hoạt động tài chính

- Phương pháp hạch toán

- Nội dung kế toán thu nhập và chi phí khác tại Công ty TNHH Sản xuất và

- Tổng hợp doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty

Nguồn: Phòng Kế toán - Công ty TNHH Sản xuất Thương mại Mỹ Tín) GIÁ TRỊ GIA TĂNG HÓA ĐƠN. Tên đơn vị: Công ty TNHH Đầu tư và Phát triển Song Nhất Mã số thuế:. Công ty TNHH Sản xuất và Thương mại Mỹ Tín, Thị trấn Trường Sơn, Huyện A Lào, Hải Phòng.

Công ty TNHH Sản xuất và Thương mại Mỹ Tín, Thị trấn Trường Sơn, Huyện An Lão, Hải Phòng. Nội dung kế toán giá vốn hàng bán tại Công ty TNHH Sản xuất và Thương mại Mỹ Tín. Thực trạng hạch toán chi phí quản lý doanh nghiệp tại Công ty TNHH Sản xuất và Thương mại Mỹ Tín.

Toàn bộ số tiền đã nhận (Viết bằng chữ): Ba triệu bốn trăm mười nghìn đồng/. Nguồn: Phòng Kế toán - Công ty TNHH Sản xuất Thương mại Mỹ Tín). Nội dung kế toán thu nhập và chi phí hoạt động tài chính tại Công ty TNHH Sản xuất và Thương mại Mỹ Tín. Công Ty TNHH Sản Xuất Và Thương Mại Mỹ Tín Nội dung kế toán thu nhập và chi phí khác tại Công ty TNHH Sản xuất và Thương mại Mỹ Tín.

Nguồn số liệu: Phòng Kế toán Công ty TNHH Sản xuất Thương mại Mỹ Tín) GIÁ TRỊ HÓA ĐƠN.

Phiếu thu

Phiếu chi

MỘT SỐ KIẾN NGHỊ ĐỂ HOÀN THÀNH TÍNH TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH. Đánh giá thực trạng hoạt động kế toán nói chung, kế toán doanh thu, chi phí và xác định kết quả kinh doanh nói riêng tại Công ty TNHH Sản xuất Thương mại Mỹ Tín. Kế toán doanh thu, chi phí và xác định kết quả kinh doanh là một phần của quy trình kế toán của công ty.

Kế toán thu nhập, chi phí và xác định kết quả kinh doanh của Công ty TNHH Sản xuất và Thương mại Mỹ Tín. đã đạt được những ưu điểm nhưng cũng bộc lộ một số nhược điểm. Một số đề xuất nhằm hoàn thiện công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Sản xuất Thương mại Mỹ Tín 3.2.1. Sự cần thiết phải hoàn thiện công tác kế toán để tính toán thu nhập, chi phí và xác định kết quả kinh doanh.

Một số gợi ý nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Sản xuất Thương mại Mỹ Tín. Trong thời gian thực tập tại Công ty TNHH Sản xuất và Thương mại Mỹ Tín, bên cạnh những mặt tích cực là việc tổ chức hạch toán, xác định doanh thu, chi phí.

Bảng trích lập dự phòng nợ phải thu khó đòi

Ngoài việc theo dõi chi phí hoạt động theo yếu tố để phục vụ công tác quản lý chi phí, công ty còn có thể phân bổ chi phí hoạt động để xác định hiệu quả hoạt động cho từng hàng hóa, dịch vụ. Việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh có vị trí rất quan trọng trong công tác kế toán của một công ty. Việc xác định và phản ánh ngay lập tức, chính xác, chi tiết và cụ thể về thu nhập, chi phí và xác định kết quả kinh doanh sẽ giúp nhà quản trị hiểu rõ tình hình tài chính của công ty và đưa ra những quyết định sáng suốt, những hướng phát triển đúng đắn trong công ty.

Trong thời gian thực tập tại Công ty TNHH Sản xuất và Thương mại Mỹ Tín. cùng với những kiến thức được học ở trường, em đã nhận thức được vai trò của kế toán nói chung và việc hạch toán thu nhập, chi phí. quyết định đến kết quả của công ty nói riêng. Về mặt lý luận, bài viết đã hệ thống hóa một cách chi tiết và đầy đủ những vấn đề lý luận cơ bản về kế toán thu nhập, chi phí và xác định kết quả kinh doanh ở công ty theo quy định hiện hành. Về mặt thực tiễn, bài viết đã trình bày khá chi tiết và chi tiết cụ thể về thực trạng kế toán thu nhập, chi phí và xác định kết quả tài chính ở công ty.

Về mặt giải pháp, bài viết đã đánh giá được ưu, nhược điểm của việc tính toán bán hàng, tính giá thành và lập kết quả kinh tế tại công ty, trên cơ sở đó tác giả đã đưa ra các giải pháp. Việc hoàn thành có tính khả thi và tương đối phù hợp với tình hình thực tế tại Công ty. Cuối cùng tôi xin gửi lời cảm ơn tới ban giám đốc và nhân viên phòng kế toán Công ty TNHH Sản xuất và Thương mại Mỹ Tín. xin chân thành cảm ơn sự tạo điều kiện và sự hướng dẫn tận tình của ThS.