Phản ánh hiện trạng hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Doanh nghiệp tư nhân cơ khí Tuấn Hoàng Anh. Nội dung giảng dạy: Hoàn thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Doanh nghiệp tư nhân cơ khí Tuấn Hoàng Anh.

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC KẾ

Nhưng vấn đề chung về công tác kế toán doanh thu, chi phí và xác định kết

- Sự cần thiết phải tổ chức công tác kế toán doanh thu, chi phí và xác định

- Các khái niệm cơ bản về doanh thu, chi phí và xác định kết quả kinh

- Doanh thu

- Chi phí

- Xác định kết quả kinh doanh

- Nhiệm vụ của công tác kế toán doanh thu, chi phí và xác định kết quả kinh

Xác định chi phí phát sinh và chi phí để hoàn thành giao dịch cung cấp dịch vụ. Các chi phí khác phản ánh chi phí của các hoạt động khác ngoài hoạt động sản xuất, kinh doanh tạo ra thu nhập cho doanh nghiệp.

Nội dung tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả

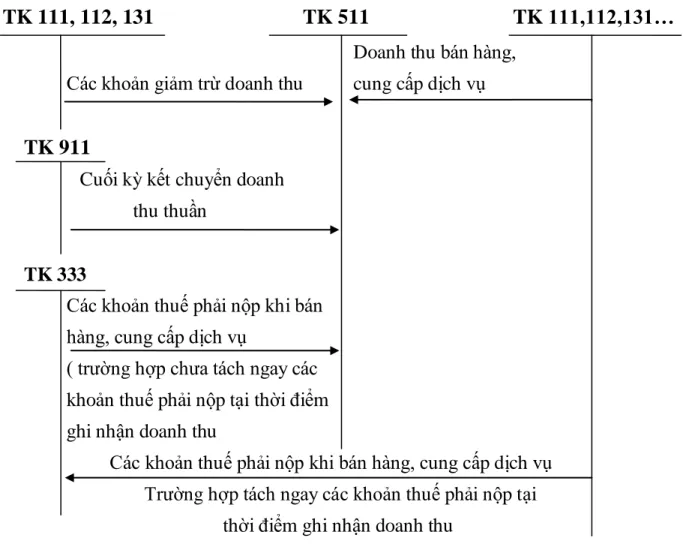

- Kế toán doanh thu bán hàng và cung cấp dịch vụ trong doanh nghiệp vừa và

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

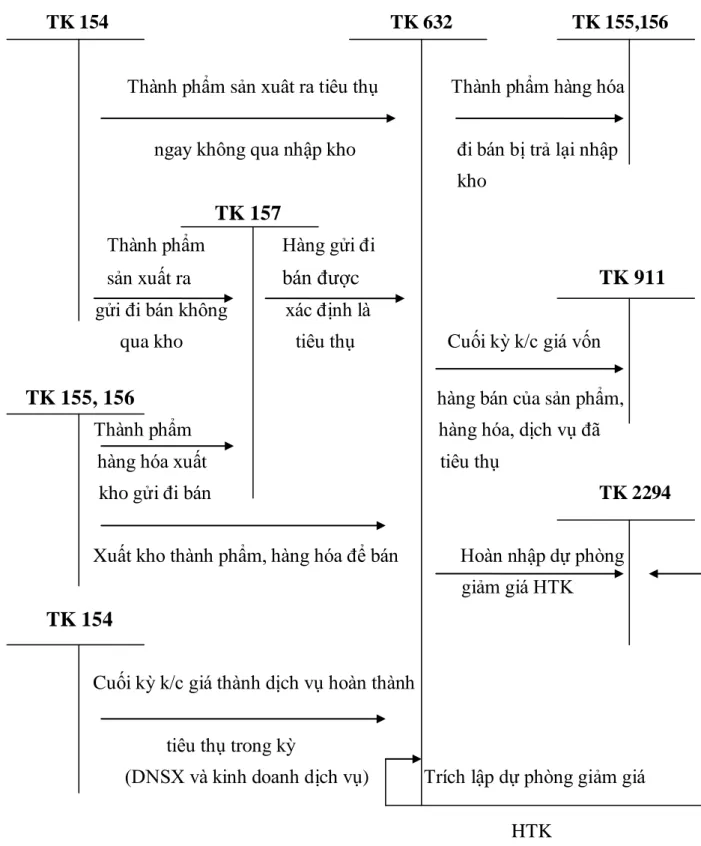

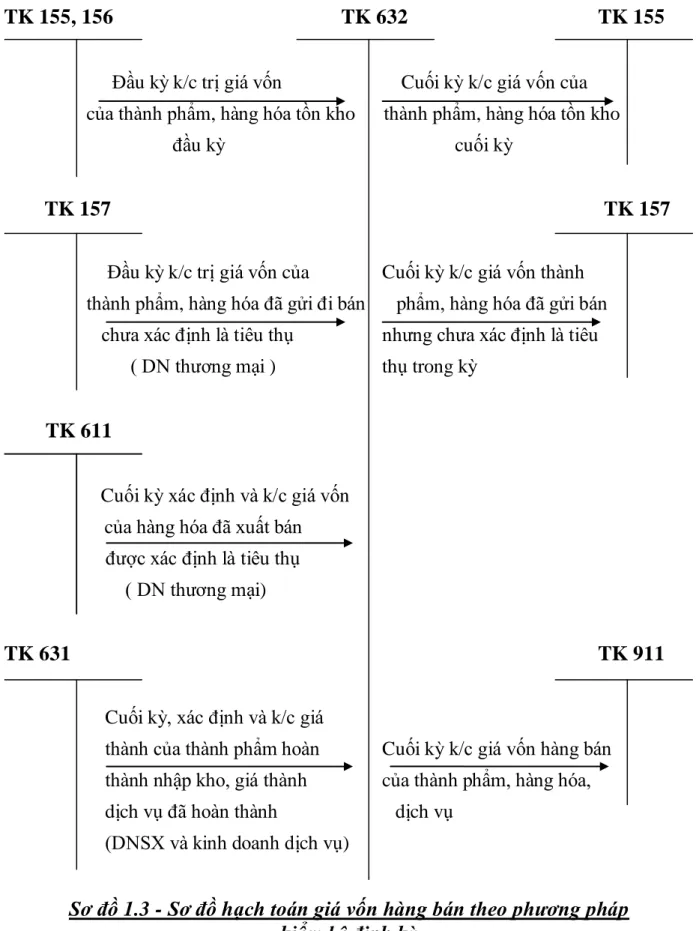

- Kế toán giá vốn hàng bán

- Chứng từ sử dụng

- Phương pháp hạch toán

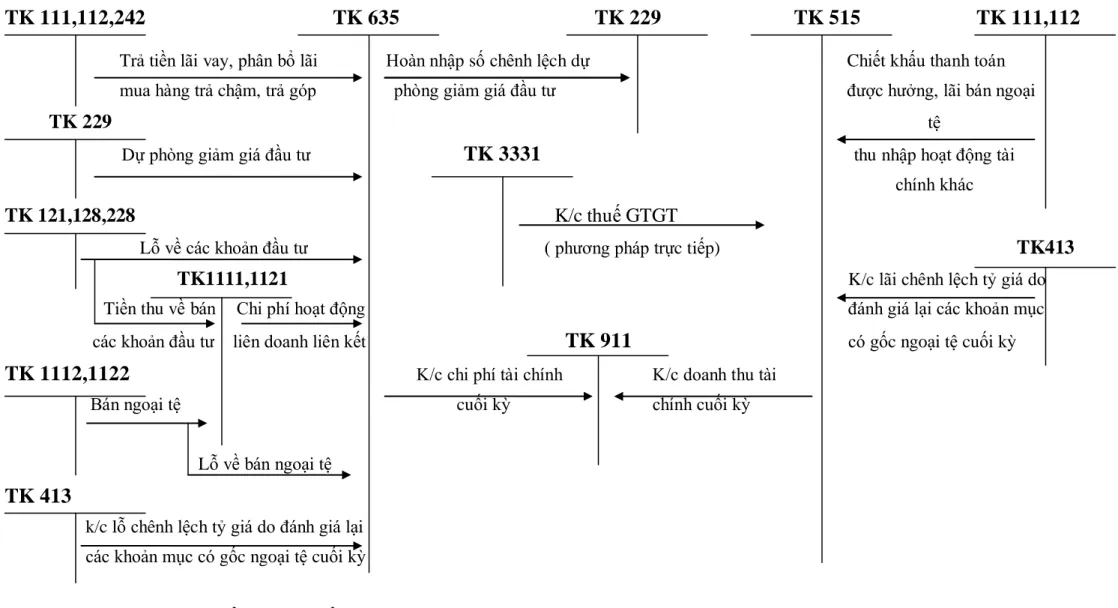

- Kế toán doanh thu hoạt động tài chính và chi phí tài chính

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

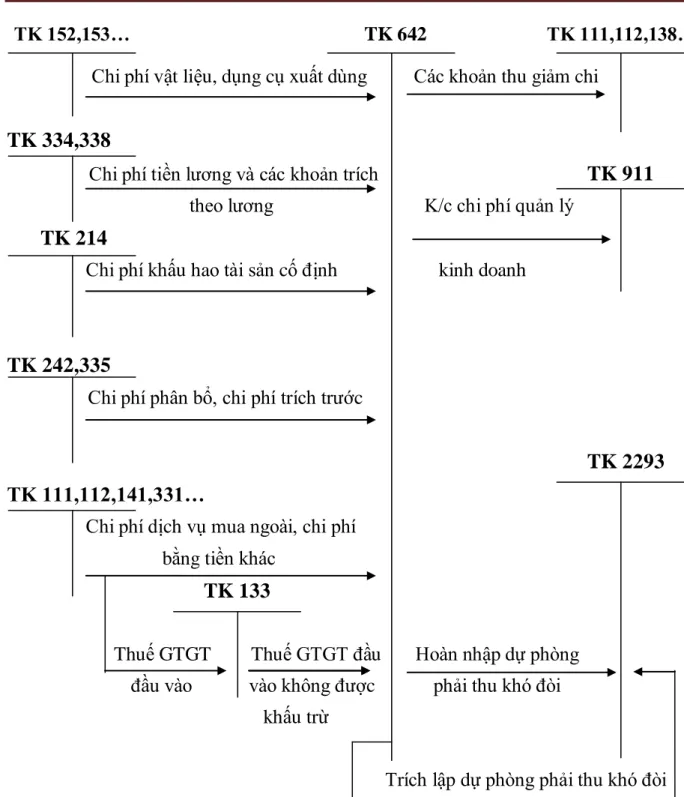

- Kế toán chi phí quản lý kinh doanh

- Chứng từ sử dụng

- Phương pháp hạch toán

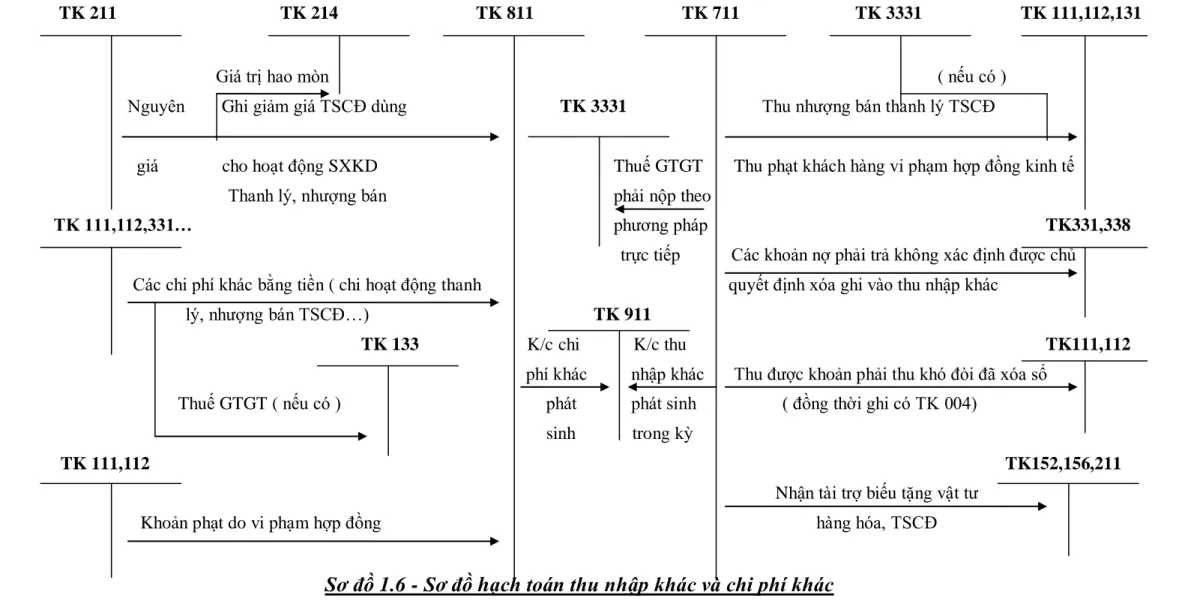

- Kế toán thu nhập khác và chi phí khác

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

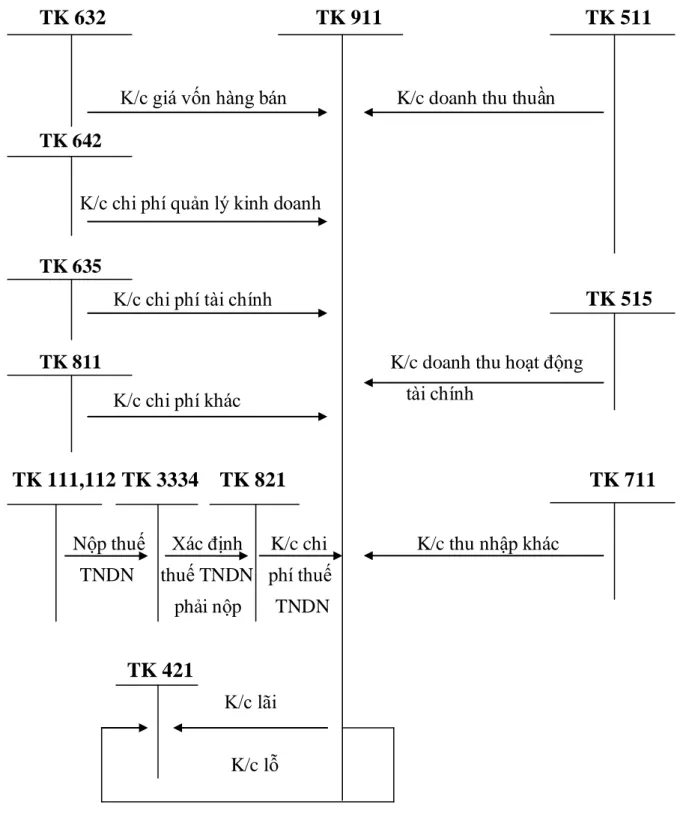

- Kế toán xác định kết quả kinh doanh

- Tài khoản sử dụng

- Phương pháp hạch toán

Kết chuyển chi phí hoạt động kinh doanh vào tài khoản 911 “Xác định kết quả kinh doanh”. Cuối kỳ kết chuyển toàn bộ chi phí khác phát sinh trong kỳ vào tài khoản 911 “Xác định kết quả kinh doanh”.

Tổ chức vận dụng hệ thống sổ sách vào công tác doanh thu, chi phí và xác

- Hình thức kế toán Nhật ký chung

- Hình thức kế toán Nhật ký – Sổ cái

- Hình thức kế toán Chứng từ ghi sổ

- Hình thức kế toán trên Máy vi tính

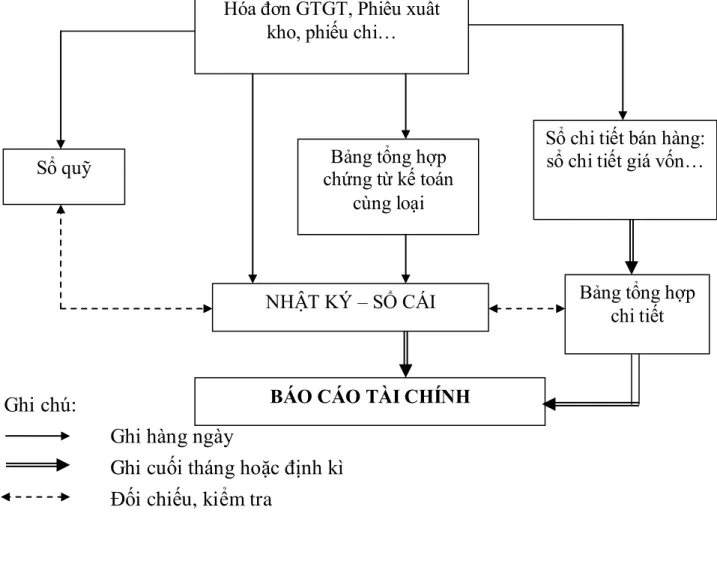

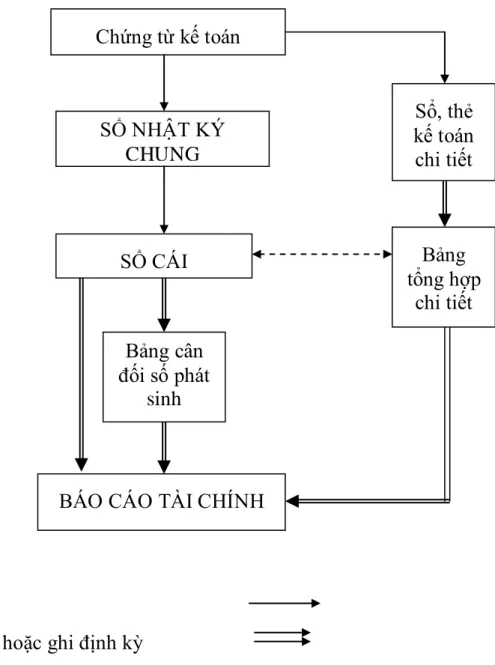

Hàng ngày, người kế toán căn cứ vào chứng từ kế toán hoặc tập hợp chứng từ kế toán cùng loại đã được kiểm tra và sử dụng làm căn cứ kế toán. Hàng ngày, căn cứ vào chứng từ kế toán hoặc tổng hợp chứng từ kế toán cùng loại đã được kiểm tra làm căn cứ ghi sổ, kế toán lập chứng từ ghi sổ. Đây là công việc được thực hiện trong một chương trình kế toán trên máy tính.

Phần mềm kế toán được thiết kế theo nguyên tắc của một trong ba hình thức kế toán hoặc kết hợp các hình thức kế toán quy định: Nhật ký, Nhật ký - Sổ sách, Chứng từ. Các loại sổ cái kế toán trên máy vi tính: Phần mềm kế toán được thiết kế cho bất kỳ hình thức kế toán nào sẽ có các loại sổ cái của hình thức kế toán đó, nhưng không nhất thiết phải giống hệt như dạng sổ cái kế toán ghi trên máy tính. Hàng ngày, trên cơ sở chứng từ kế toán hoặc bảng tổng hợp chứng từ kế toán cùng loại được xác nhận làm căn cứ ghi sổ kế toán, kế toán xác định số Nợ, số Có để nhập số liệu vào máy tính theo bảng kê đã lập sẵn và các biểu mẫu trên phần mềm kế toán.

Cuối tháng, kế toán thực hiện khóa sổ (tổng sổ) và lập báo cáo tài chính.

THỰC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH

Khái quát chung về doanh nghiệp tư nhân cơ khí Tuấn Hoàng Anh

- Quá trình hình thành và phát triển

- Tổ chức công tác kế toán tại doanh nghiệp tư nhân cơ khí Tuấn Hoàng Anh

- Tổ chức bộ máy kế toán

- Các chính sách và phương pháp kế toán áp dụng tại doanh nghiệp tư nhân

- Tổ chức hệ thống chứng từ và tài khoản kế toán

- Tổ chức hệ thống sổ kế toán

Giám đốc: là người đại diện theo pháp luật của công ty, chịu trách nhiệm quản lý và điều hành mọi công việc hàng ngày của toàn công ty. Kế toán: Quản lý, rà soát, quản lý và thực hiện chế độ kế toán. Đáp ứng nhu cầu tài chính cho mọi hoạt động kinh doanh của công ty theo kế hoạch.

Kế toán trưởng: Trưởng phòng tài chính kế toán chịu trách nhiệm trước Giám đốc công ty và cơ quan nhà nước có thẩm quyền về các thông tin kế toán đã cung cấp, đồng thời chịu trách nhiệm tổ chức và thực hiện công tác kế toán trong công ty. Công ty khuyến khích, giám sát, hướng dẫn, chỉ đạo, kiểm tra công việc của đội ngũ nhân viên kế toán. Kế toán kho, thủ quỹ: Chịu trách nhiệm quản lý thống kê, theo dõi tình hình nhập, xuất, tồn kho. Phương pháp kế toán hàng tồn kho: kê khai thường xuyên - Đơn vị tiền tệ: Đồng Việt Nam.

Hàng ngày, trên cơ sở các tài liệu đã kiểm tra làm cơ sở ghi chép, trước tiên ghi lưu lượng phát sinh vào Nhật ký, sau đó căn cứ vào dữ liệu ghi trong Nhật ký thì ghi vào Nhật ký chính. tài khoản.

Thực trạng công tác kế toán doanh thu, chi phí và xác định kết quả kinh

- Kế toán doanh thu bán hàng và cung cấp dịch vụ tại công ty

- Nội dung doanh thu tại doanh nghiệp tư nhân cơ khí Tuấn Hoàng Anh . 34

- Tài khoản sử dụng

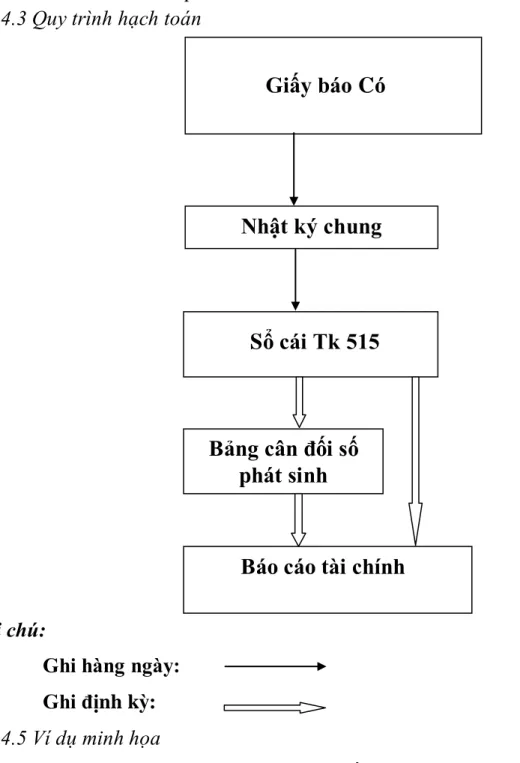

- Quy trình hạch toán

- Ví dụ minh họa

- Kế toán giá vốn hàng bán tại doanh nghiệp tư nhân Cơ khí Tuấn Hoàng Anh

- Kế toán chi phí quản lý kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Kế toán doanh thu hoạt động tài chính

- Chứng từ sử dụng

- Quy trình hạch toán

- Ví dụ minh họa

- Kế toán thu nhập khác và chi phí khác

- Kế toán xác định kết quả kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

- Ví dụ minh họa

Hôm nay chúng tôi xin thông báo đã ghi có vào tài khoản của khách hàng với nội dung sau: Số tài khoản ghi có là 86889899. Theo phương pháp này, tổng chi phí sản xuất phát sinh trong kỳ bằng tổng chi phí dịch vụ cung cấp trong kỳ. Vì vậy, tại Công ty, toàn bộ chi phí phát sinh liên quan đến hoạt động gia công cơ khí được tập hợp hạch toán vào Tài khoản 154, cuối kỳ chuyển sang Tài khoản 632 để xác định giá vốn.

Trong kỳ phát sinh chi phí liên quan đến hoạt động gia công cơ khí, kế toán ghi vào Nhật ký chung theo chứng từ gốc và từ Nhật ký chung vào Tài khoản Sổ cái 154. Cuối kỳ, căn cứ số liệu trên. sổ cái Tài khoản 154, kế toán lập phiếu kế toán để khóa sổ chuyển phí dịch vụ sang tài khoản 632. Tài khoản 642 “Chi phí quản lý doanh nghiệp” dùng để phản ánh chi phí quản lý chung của doanh nghiệp. bao gồm chi phí tiền lương cho nhân viên thuộc bộ phận quản lý doanh nghiệp; Chi phí vật liệu văn phòng, công cụ lao động, khấu hao tài sản cố định dùng để quản lý doanh nghiệp;.

Viễn thông: Hải Phòng - Trung tâm Dịch vụ Khách hàng Địa chỉ: Số 1. 4 Mâm Cười - Mâm Cười - Ngô Quyền - Hải Phòng. Hôm nay chúng tôi xin thông báo đã ghi có vào tài khoản của khách hàng với nội dung sau: Có số tài khoản 86889899. Trong năm 2017, công ty không thực hiện bất kỳ giao dịch nào liên quan đến thu nhập khác và chi phí khác.

MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN CÔNG TÁC KẾ

Đánh giá chung về công tác kế toán doanh thu, chi phí và xác định kết quả

- Ưu điểm

- Hạn chế

Tổ chức bộ máy kế toán theo mô hình tập trung có nhiều ưu điểm. Với mô hình này, việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh của công ty sẽ dễ dàng thực hiện và giám sát hơn. Về chứng từ kế toán và thực hiện quy trình luân chuyển chứng từ.

Kiểm toán viên của công ty đã thực hiện đúng thủ tục kế toán theo mẫu kế toán Nhật ký chung. Về hạch toán doanh thu, chi phí và xác định kết quả kinh doanh. Công tác kế toán xác định kết quả hoạt động kinh doanh của công ty đã phần nào đáp ứng được yêu cầu của Ban Giám đốc công ty về việc cung cấp thông tin kịp thời, chính xác về tình hình kinh doanh của công ty.

Ngoài những thuận lợi nêu trên, công tác kế toán trong công ty cũng khó tránh khỏi một số hạn chế.

Một số đề xuất nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác

- Tầm quan trọng của việc hoàn thiện những hạn chế trong công tác kế toán

- Ý nghĩa của việc hoàn thiện những hạn chế trong công tác kế toán doanh

- Điều kiện thực hiện các biện pháp hoàn thiện công tác kế toán doanh thu,

- Một số giải pháp nhằm hoàn thiện công tác kế toán doanh thu, chi phí và

- Ứng dụng công nghệ thông tin vào công tác kế toán

- Hoàn thiện hệ thống sổ chi tiết

- Hoàn thiện công tác luân chuyển chứng từ

- Hoàn thiện việc trích lập dự phòng nợ phải thu khó đòi

- Một số giải pháp khác

Hóa đơn dịch vụ viễn thông ngày 12/11/2017

Việc ghi chép được thực hiện dựa trên cơ sở khoa học của chế độ kế toán được áp dụng và tình hình thực tế của công ty. Sinh viên Trần Hoàng Nam - QT1804K 75 Vì vậy, việc hoàn thiện kế toán thu nhập, chi phí và xác định kết quả kinh doanh là rất quan trọng. Đối với doanh nghiệp, việc hạch toán tốt doanh thu, chi phí và theo dõi hiệu quả kinh doanh sẽ giúp nhà quản trị quản lý, giám sát việc chi tiêu và chi tiêu các chi phí kinh doanh trên toàn doanh nghiệp.

Một phần quan trọng của công việc kế toán là tính toán thu nhập, chi phí và xác định kết quả kinh doanh, qua đó thể hiện kết quả kinh doanh của công ty cuối kỳ. Vì vậy, việc nâng cao công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh sẽ giúp kế toán viên cung cấp thông tin chính xác hơn và tạo niềm tin cho người quản trị trong việc sử dụng thông tin kế toán. Thực hiện trên cơ sở tuân thủ cơ chế tài chính, chế độ kế toán.

Doanh nghiệp nên ứng dụng khoa học công nghệ vào công tác kế toán bằng cách sử dụng phần mềm kế toán. Công ty nên lựa chọn chương trình kế toán phù hợp với đặc điểm của công ty. Hiện tại, công ty mới chỉ mở sổ cái chung (Tài khoản sổ cái 642) để theo dõi chi phí quản lý doanh nghiệp nên chưa thể theo dõi chi phí phát sinh theo các yếu tố như tiền lương, nguyên vật liệu, dịch vụ mua vào. ngoài….

Bảng kê công nợ tính đến ngày 31/12/2017

Bảng kê trích lập dự phòng phải thu khó đòi

Khía cạnh lý luận: Cung cấp những vấn đề lý luận cơ bản về hạch toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp nhỏ và vừa. Thực tiễn: Phản ánh đầy đủ công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Doanh nghiệp cơ khí tư nhân Tuấn Hoàng Anh với số liệu đã được kiểm chứng năm 2017. Đồng thời, luận án cũng đưa ra hàng loạt kiến nghị phù hợp với tình hình thực tế tại doanh nghiệp nhằm nâng cao công tác hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Xí nghiệp cơ khí tư nhân Tuấn Hoàng Anh.

Do những hạn chế về kiến thức lý luận, thực tiễn và thời gian thực tập tại Doanh nghiệp tư nhân cơ khí Tuấn Hoàng Anh nên không thể tránh khỏi những sai sót, hạn chế trong quá trình nghiên cứu, trình bày bài viết này. Tôi rất mong nhận được sự góp ý, hướng dẫn của các thầy cô và các bạn phòng kế toán trong công ty để luận văn của tôi được hoàn thiện hơn. Tôi xin chân thành cảm ơn Ban Giám đốc và các anh chị nhân viên phòng kế toán Công ty Cơ khí Tư nhân Tuấn Hoàng Anh đã tạo điều kiện và hướng dẫn tận tình của Thầy ThS.

Nguyễn Thị Mai Linh để tôi có thể hoàn thành tốt luận văn tốt nghiệp này.