HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH. Tên dự án: Nâng cao công tác hạch toán doanh thu, chi phí và xác định hiệu quả kinh doanh tại Công ty TNHH Chung Lợi Phản ánh hiện trạng hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Chung Lợi.

Đánh giá thực trạng tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Chung Lợi. 75 3.1.1 Ưu điểm trong việc tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Chung Lợi Những bất lợi trong việc tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Chung Lợi

Một số biện pháp hoàn thiện công tác tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Chung Lợi Sự cần thiết phải hoàn thiện công tác tổ chức hạch toán bán hàng, kế toán giá thành và xác định kết quả kinh doanh tại Công ty TNHH Chung Lợi

CƠ SỞ LÝ LUẬN VỀ CÔNG TÁC TỔ CHỨC KẾ TOÁN

Một số khái niệm cơ bản về doanh thu, chi phí và xác định kết quả kinh

- Doanh thu

- Chi Phí

- Xác định kết quả kinh doanh

Chi phí điều hành doanh nghiệp: phản ánh chi phí điều hành doanh nghiệp, bao gồm chi phí bán hàng và chi phí vận hành. Chi phí bán hàng: là toàn bộ chi phí phát sinh trong quá trình tiêu thụ sản phẩm, hàng hóa, cung cấp dịch vụ. Chi phí dịch vụ mua ngoài: Chi phí dịch vụ mua ngoài hoặc thuê ngoài như tiền điện, tiền nước, tiền thuê, sửa chữa tài sản cố định chung của công ty.

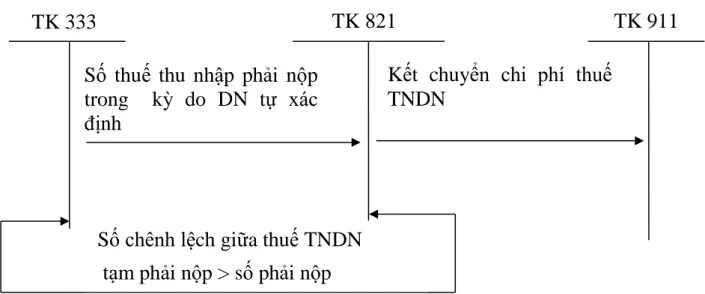

Thuế thu nhập doanh nghiệp: là loại thuế trực thu được thu trên kết quả cuối cùng của hoạt động sản xuất kinh doanh của công ty. Được biểu thị bằng chênh lệch giữa tổng doanh thu và tổng chi phí của hoạt động kinh tế được thực hiện, đây là một chỉ số chung quan trọng để đánh giá kết quả kinh doanh của công ty. Kết quả hoạt động sản xuất kinh doanh: Là số chênh lệch giữa tổng thu nhập và tổng giá thành của toàn bộ sản phẩm, hàng hóa, dịch vụ được xác định tiêu dùng trong kỳ và số thuế phải nộp theo quy định của nhà nước. .

Kết quả kinh doanh từ hoạt động tài chính: Là chênh lệch giữa thu nhập từ hoạt động tài chính và chi phí hoạt động tài chính. Kết quả kinh doanh từ hoạt động khác: Là số chênh lệch giữa thu nhập khác và chi phí khác và chi phí thuế thu nhập doanh nghiệp.

Nội dung tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh

- Tổ chức kế toán doanh thu trong doanh nghiệp vừa và nhỏ

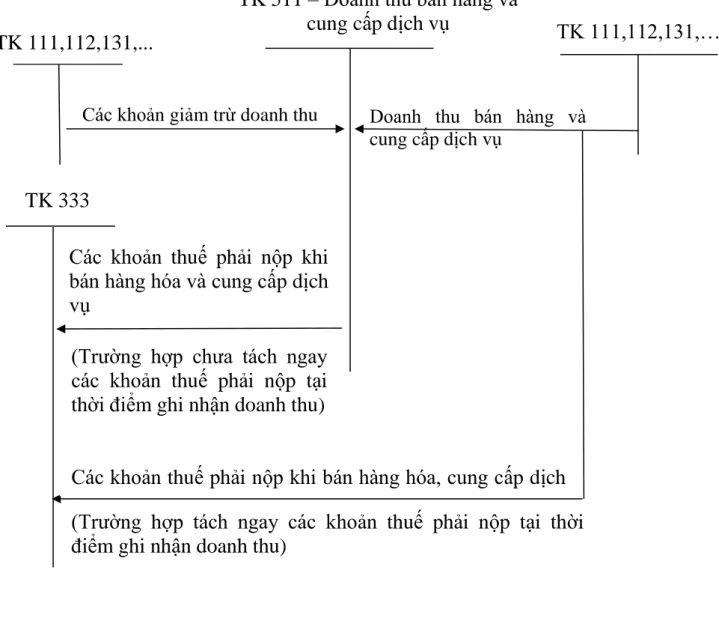

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

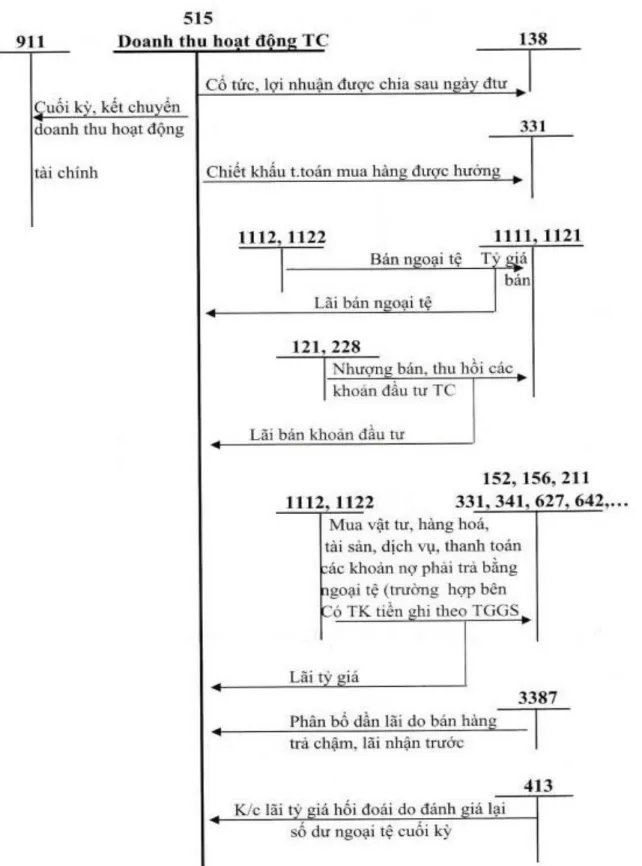

- Kế toán doanh thu hoạt động tài chính

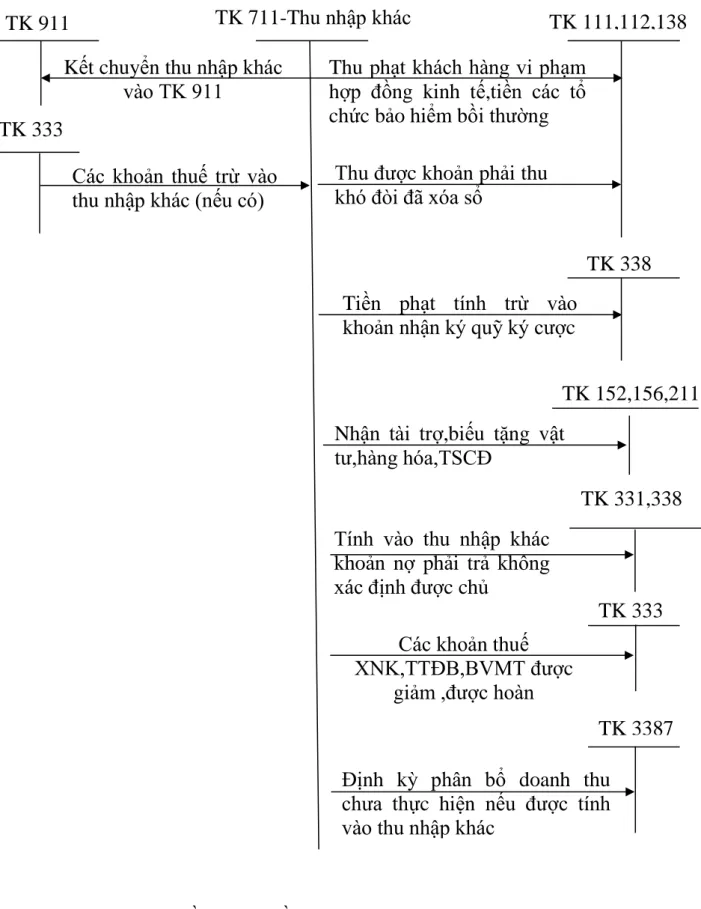

- Kế toán thu nhập khác

- Kế toán chi phí trong doanh nghiệp vừa và nhỏ

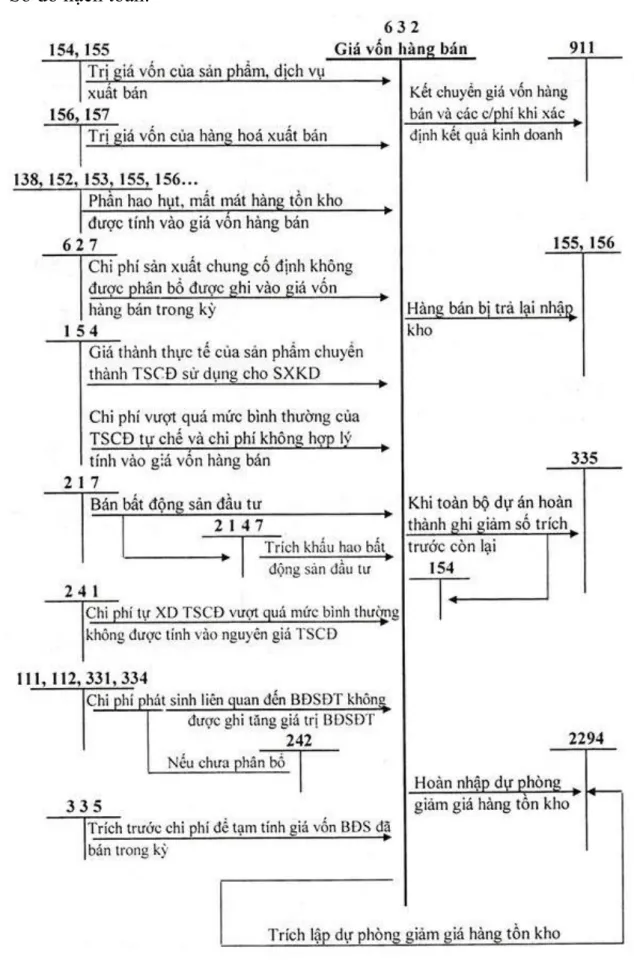

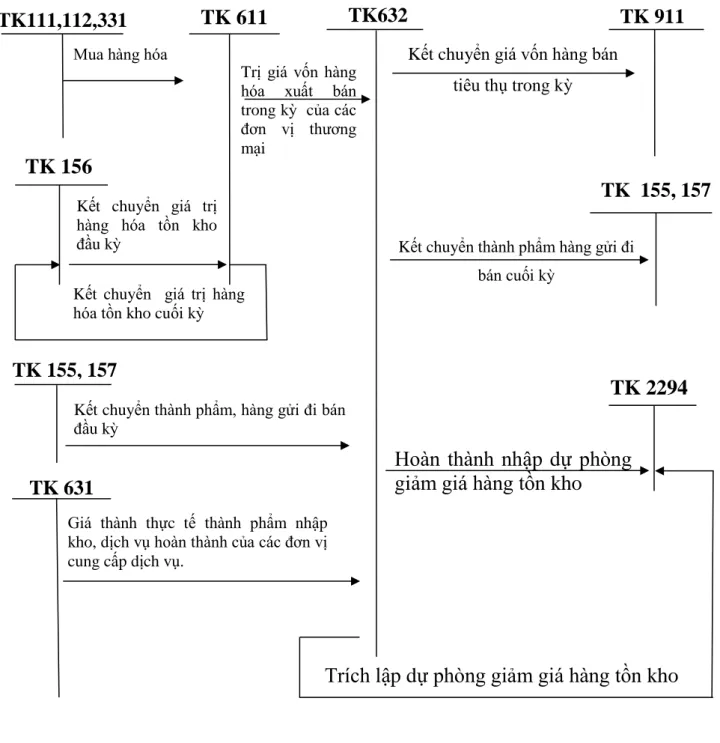

- Kế toán giá vốn hàng bán

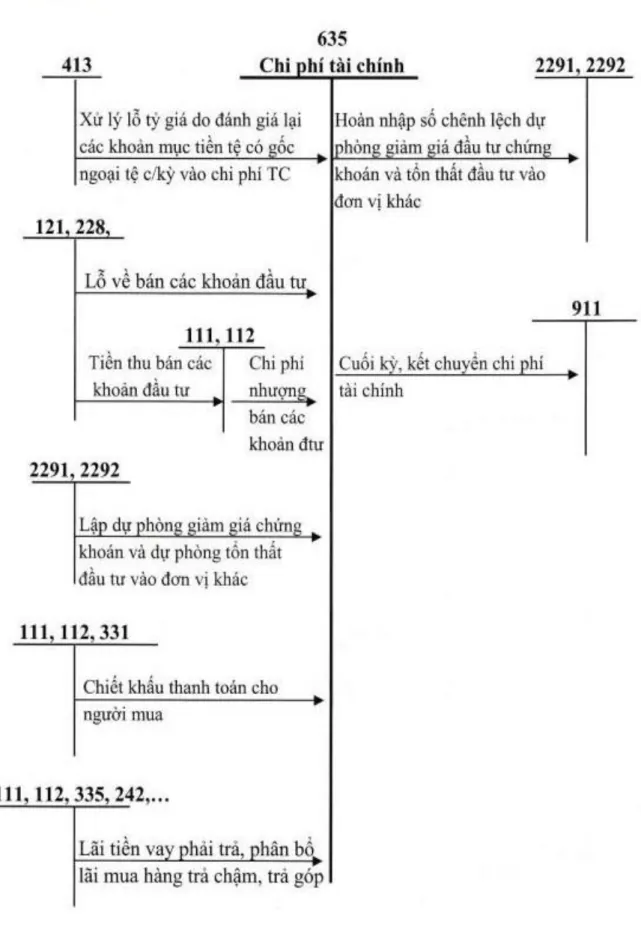

- Kế toán chí phí hoạt động tài chính

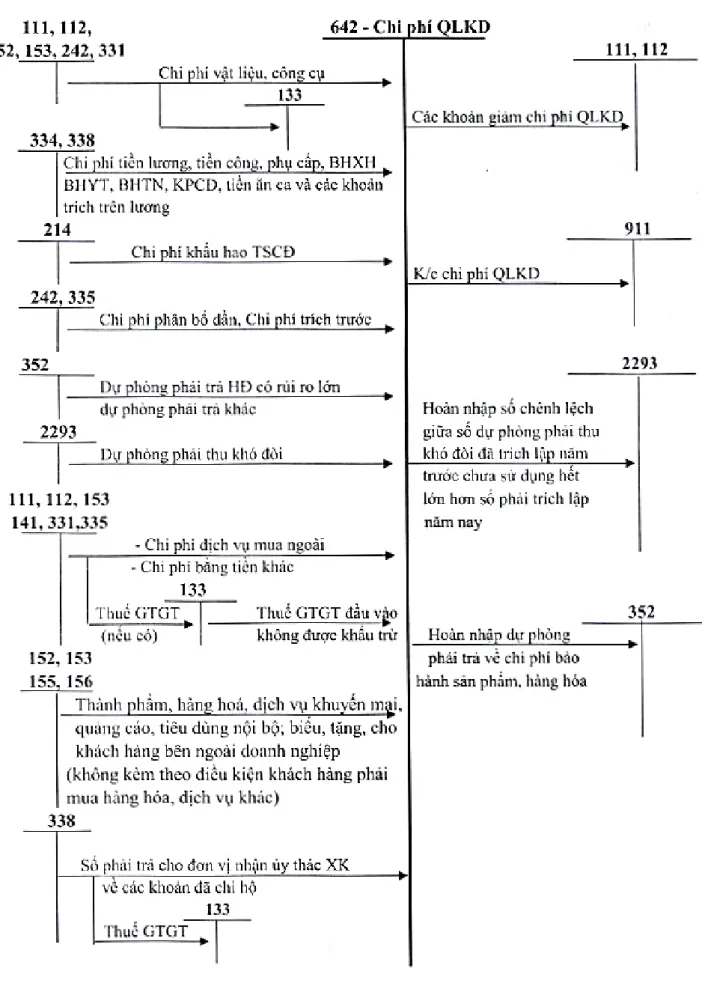

- Kế toán chi phí quản lý kinh doanh

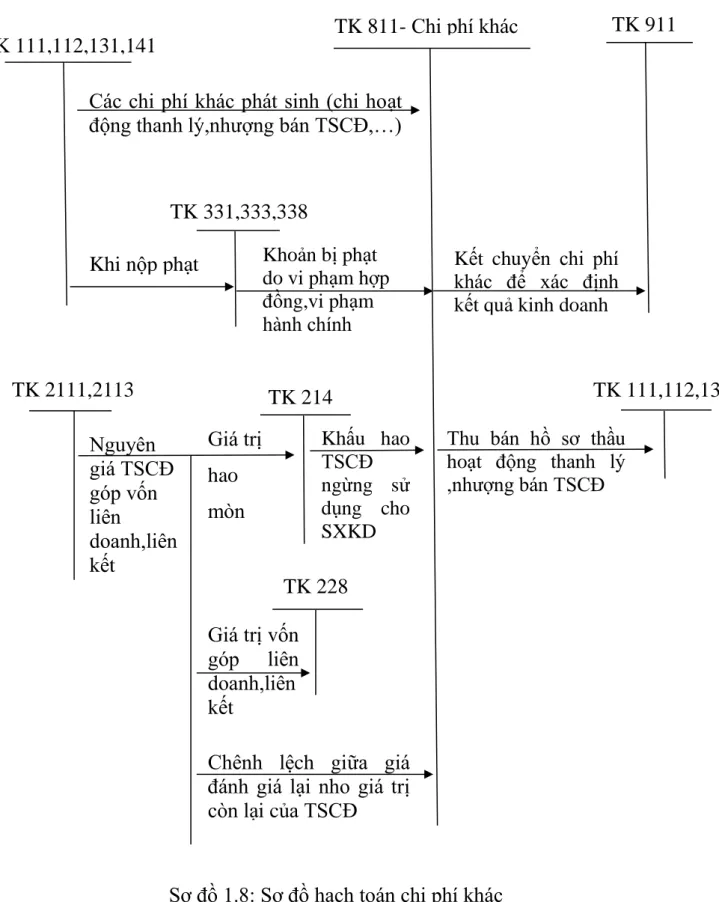

- Kế toán chi phí khác

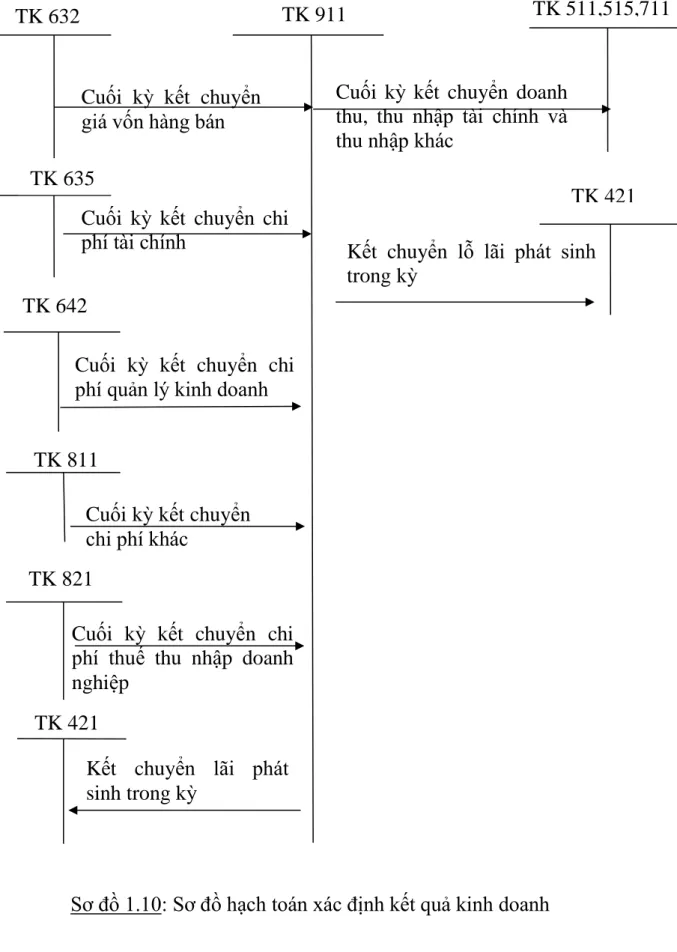

- Kế toán xác định kết quả kinh doanh

Chi phí hoạt động tài chính bao gồm các chi phí hoặc khoản mục. Vào cuối kỳ kế toán, toàn bộ chi phí tài chính phát sinh trong kỳ được kết chuyển. Tài khoản này dùng để phản ánh chi phí quản lý doanh nghiệp, bao gồm chi phí bán hàng và chi phí quản lý doanh nghiệp.

Kết chuyển chi phí hoạt động kinh doanh vào tài khoản 911 “Xác định kết quả kinh doanh”. Tài khoản này dùng để phản ánh các khoản chi phí ngoài hoạt động sản xuất kinh doanh tạo ra thu nhập cho công ty. Cuối kỳ kế toán, kết chuyển toàn bộ chi phí khác phát sinh trong kỳ vào tài khoản 911 - Xác định kết quả kinh doanh.

Chi phí tài chính kinh doanh, chi phí thuế thu nhập doanh nghiệp và các chi phí khác. Thu nhập từ hoạt động tài chính, thu nhập khác và giảm chi phí thuế thu nhập doanh nghiệp. Thực tế chi phí thuế doanh nghiệp hiện hành phải nộp trong năm.

Kết chuyển chi phí thuế doanh nghiệp vào tài khoản 911 “Xác định kết quả kinh doanh”.

Các hình thức kế toán trong doanh nghiệp

- Hình thức kế toán nhật ký chung

- Hình thức kế toán Nhật ký - Sổ Cái

- Hình thức kế toán máy

THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU, CHI

Khái quát chung về công ty TNHH Chung Lợi

- Quá trình hình thành và phát triển của công ty TNHH Chung Lợi

- Những thuận lợi và khó khăn của công ty TNHH Chung Lợi

- Tổ chức bộ máy quản lý tại công ty TNHH Chung Lợi

Tổ chức công tác kế toán và bộ máy kế toán phù hợp với tổ chức kinh doanh của công ty. MỘT SỐ BIỆN PHÁP HOÀN THÀNH TỔ CHỨC KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH. Tuy nhiên, công tác kế toán ở công ty vẫn chưa thật sự hợp lý.

Về tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh:. Vì vậy, tôi xin đưa ra một số ý kiến nhằm hoàn thiện công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại công ty, cụ thể:. Đây là điều kiện thuận lợi cho việc sử dụng phần mềm kế toán trong doanh nghiệp.

Phản ánh thực tế công tác hạch toán thu nhập, chi phí và kết quả kinh doanh tại Công ty TNHH Chung Lợi. Đánh giá ưu, nhược điểm của công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh, đặc biệt tại Công ty TNHH Chung Lợi. Đề xuất một số kiến nghị nhằm nâng cao hiệu quả hạch toán thu nhập, chi phí và kết quả kinh doanh tại Công ty TNHH Chug Lợi.