HOÀN THÀNH CÔNG VIỆC KẾ TOÁN DOANH THU VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG CÔNG TY. Trình bày hiện trạng hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Dịch vụ Vận tải Thành An Phát. Đề tài tốt nghiệp: Hoàn thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Dịch vụ Vận tải Thành An Phát.

LÝ LUẬN CHUNG VỀ CÔNG TÁC KẾ TOÁN DOANH

NHỮNG VẤN ĐỀ CHUNG VỀ CÔNG TÁC KẾ TOÁN DOANH THU,

- Sự cần thiết phải tổ chức công tác kế toán doanh thu, chi phí và xác định

- Nhiệm vụ của của công tác kế toán doanh thu, chi phí và xác định kết quả

- Các khái niệm cơ bản về doanh thu, chi phí và xác định kết quả kinh doanh

- Doanh thu

- Chi phí

- Xác định kết quả kinh doanh

Các chi phí hoặc tổn thất liên quan đến hoạt động đầu tư tài chính. Chi phí quản lý doanh nghiệp là những chi phí phát sinh trong quá trình bán sản phẩm, hàng hóa và cung cấp dịch vụ của công ty. Chi phí thanh lý, nhượng bán tài sản cố định (bao gồm cả chi phí thu tiền đấu giá cho hoạt động thanh lý).

NỘI DUNG TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ

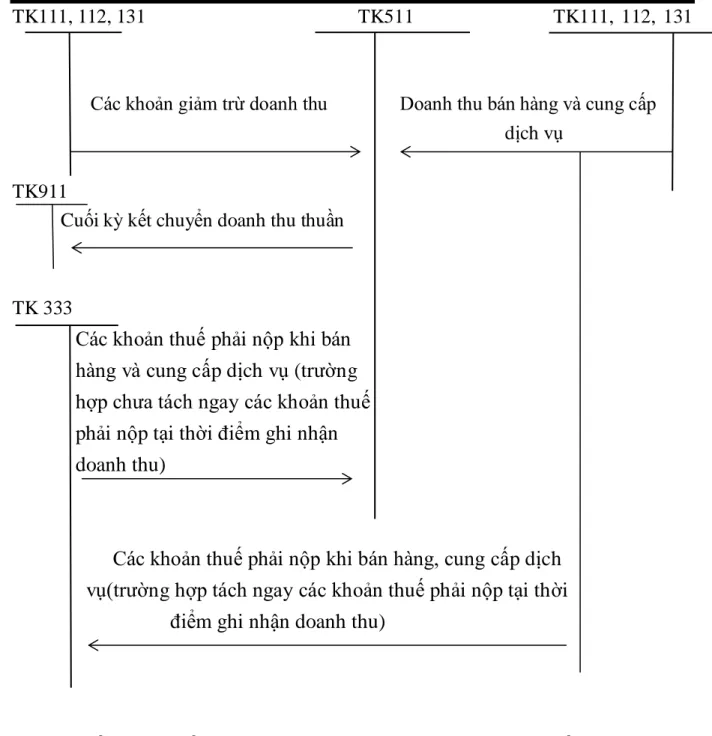

- Kế toán doanh thu bán hàng và cung cấp dịch vụtrong doanh nghiệp vừa

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

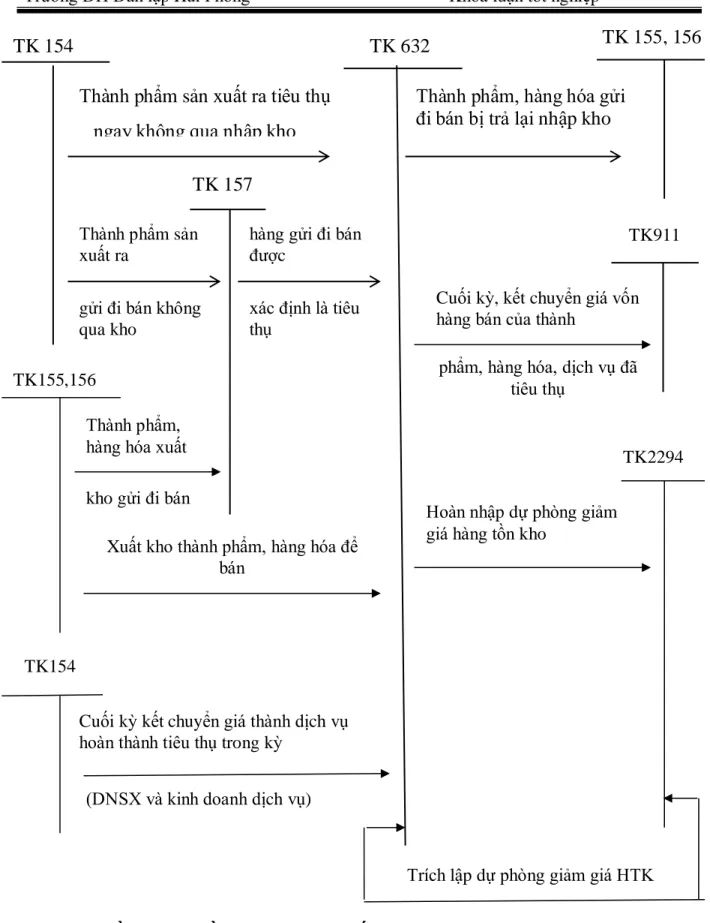

- Kế toán giá vốn hàng bán

- Chứng từ sử dụng

- Phương pháp hạch toán

- Tài khoản sử dụng

- Phương pháp hạch toán

- Kế toán thu nhập khác và chi phí khác

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

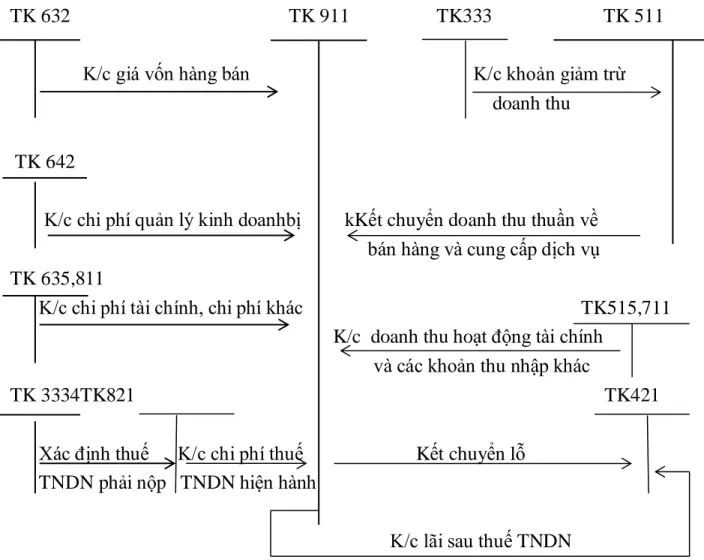

- Kế toán xác định kết quả kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

Chi phí thanh lý, nhượng bán tài sản cố định (bao gồm cả chi phí đấu thầu cho hoạt động thanh lý). Kết chuyển toàn bộ chi phí khác phát sinh trong kỳ vào tài khoản 911 - Xác định kết quả kinh doanh. Kết chuyển chi phí quản lý doanh nghiệp (bao gồm chi phí bán hàng và chi phí quản lý doanh nghiệp).

TỔ CHỨC VẬN DỤNG HỆ THỐNG SỔ SÁCH KẾ TOÁN VÀO CÔNG

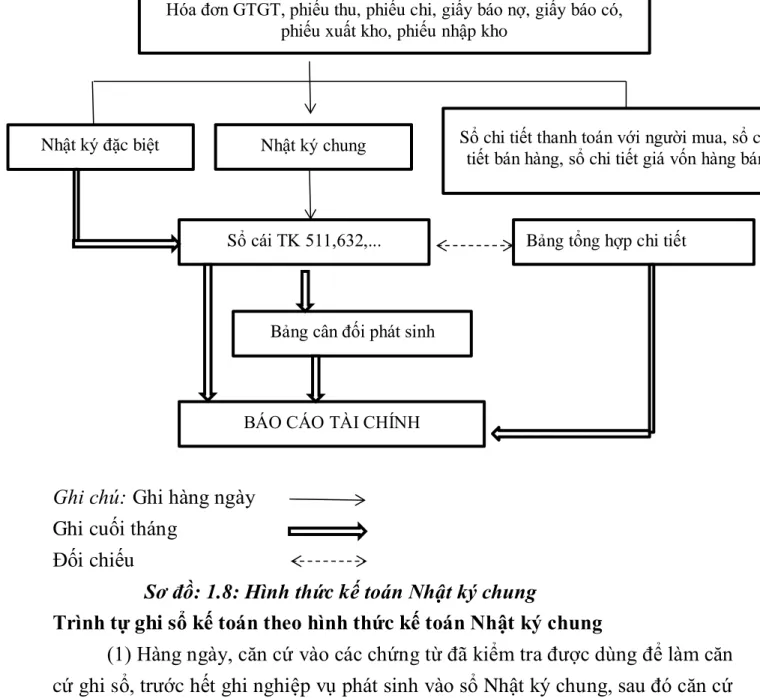

- Hình thức kế toán Nhật ký chung

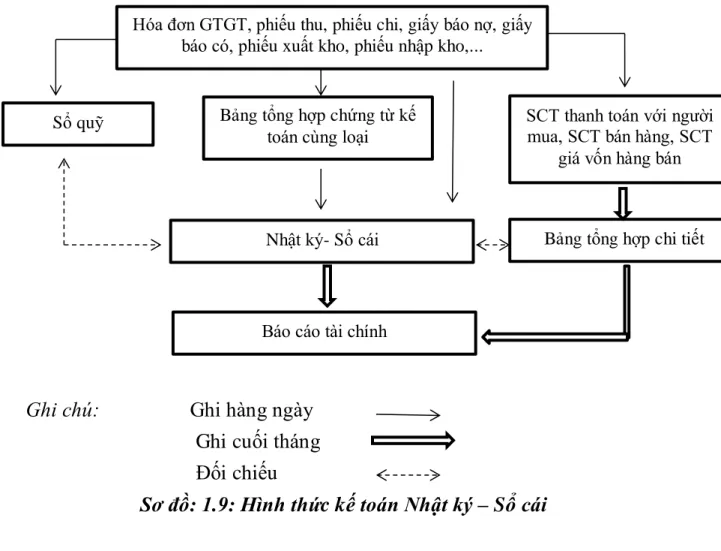

- Hình thức kế toán Nhật ký – Sổ cái

- Hình thức kế toán chứng từ ghi sổ

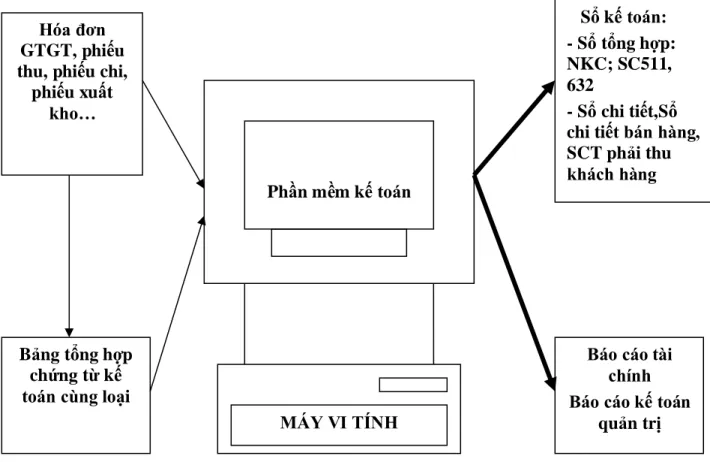

- Hình thức kế toán trên máy vi tính

Trong nhật ký chung, các giao dịch phát sinh được ghi vào sổ kế toán và biểu đồ chi tiết có liên quan. Căn cứ ghi vào Nhật ký - Sổ cái là chứng từ kế toán hoặc tổng hợp chứng từ kế toán cùng loại. Trình tự ghi sổ kế toán theo hình thức Nhật ký - Sổ cái kế toán tổng hợp.

Hàng ngày, người kế toán căn cứ vào chứng từ kế toán hoặc Bảng tổng hợp chứng từ kế toán cùng loại đã được kiểm tra làm căn cứ ghi sổ, trước tiên xác định Tài khoản Nợ và Tài khoản Có để ghi sổ. Chứng từ kế toán và bảng tổng hợp các chứng từ kế toán cùng loại sau khi ghi vào Nhật ký - Sổ cái được dùng để ghi các chi tiết liên quan vào Sổ và Biểu đồ. Căn cứ số dư đầu tháng (đầu quý) và số phát sinh trong tháng kế toán, tính số dư cuối tháng (cuối quý) của từng tài khoản trên Nhật ký - Sổ cái tổng hợp. Sổ sách, biểu đồ kế toán chi tiết cũng phải khóa sổ để cộng dồn số dư, số dư cuối tháng của từng đối tượng.

Trình tự ghi sổ kế toán theo mẫu kế toán Ghi sổ chứng từ:. Chứng từ kế toán sau khi làm căn cứ ghi sổ sẽ được dùng để ghi sổ, thẻ kế toán chi tiết có liên quan. Trình tự ghi sổ kế toán theo hình thức kế toán trên máy vi tính:.

Kế toán có thể kiểm tra, đối chiếu số liệu giữa sổ kế toán và báo cáo tài chính sau khi in ra giấy.

THỰC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH

Giới thiệu chung về công ty Cổ phần Dịch Vụ Vận Tải Thành An Phát

- Quá trình hình thành và phát triển của công ty

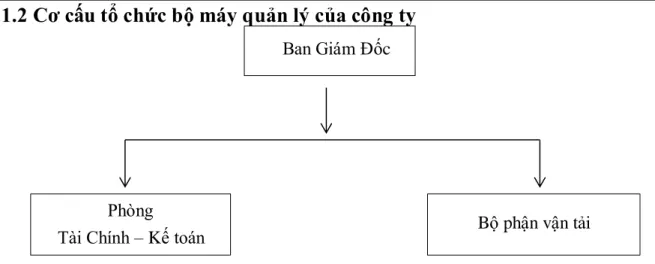

- Cơ cấu tổ chức bộ máy quản lý của công ty

- Tổ chức công tác kế toán tại công ty cpdvvận tải Thành An Phát

- Tổ chức bộ máy kế toán tại Công ty cpdv Vận Tải Thành An Phát

- Tổ chức hệ thống chứng từ, tài khoản, sổ kế toán, các chính sách và

Bộ máy kế toán của công ty được tổ chức theo hình thức tập trung (sơ đồ 2.2), mọi công việc kế toán đều tập trung tại phòng kế toán của công ty. Chứng từ kế toán sẽ được gửi đến bộ phận kế toán của công ty để lập báo cáo tài chính, bộ máy kế toán tuy gọn nhẹ nhưng được tổ chức chặt chẽ nên phù hợp với kỹ năng của từng nhân viên quản lý và đạt hiệu quả cao trong hoạt động. từng bộ phận vận hành. Trưởng phòng kế toán (kiêm tổng kiểm toán): Ngoài việc kiểm soát, theo dõi, tổng hợp, lập báo cáo tài chính của công ty, tổ chức thông tin, phân tích hoạt động kinh doanh, tổ chức bảo quản, lưu trữ tài liệu, chứng từ kế toán, tổ chức kế toán tổng hợp và chi tiết các nội dung kế toán khác như: như: tài sản cố định, vốn kinh doanh và các quỹ.

Phát hiện và xem xét những khuyết điểm của cấp dưới, phụ trách công tác kế toán toàn công ty và chịu trách nhiệm trước cấp trên về mọi hoạt động tài chính. Chịu trách nhiệm tổ chức bộ máy kế toán của công ty, phê duyệt chứng từ mua bán, xác lập thu nhập, chi phí và chỉ đạo kiểm tra công việc của kế toán viên. Kế toán thanh toán: Chuẩn bị các chứng từ thu nhập và chi phí cho các khoản thanh toán của công ty cho khách hàng và các khoản thanh toán nội bộ.

Kế toán tính toán chính xác và phân bổ khấu hao TSCĐ vào chi phí sản xuất kinh doanh theo mức trích khấu hao TSCĐ và chế độ quy định. Kế toán hướng dẫn, kiểm tra các phân xưởng, phòng ban thực hiện đầy đủ việc ghi chép ban đầu TSCĐ, mở sổ sách, hạch toán TSCĐ theo đúng sơ đồ, phương pháp. Đồng tiền sử dụng trong kế toán: Đồng Việt Nam được sử dụng làm đồng tiền kế toán.

HIỆN TRẠNG KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN VẬN TẢI.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU CHI PHÍ VÀ XÁC

- Kế toán doanh thu bán hàng tại công ty

- Nội dung doanh thu của công ty

- Chứng từ sử dụng

- Tài khoản sử dụng

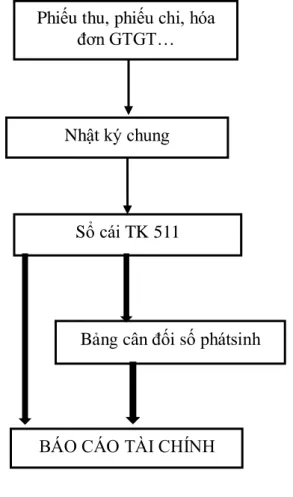

- Quy trình hạch toán

- Kế toán giá vốn hàng bán

- Nội dung giá vốn hàng bán

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh họa

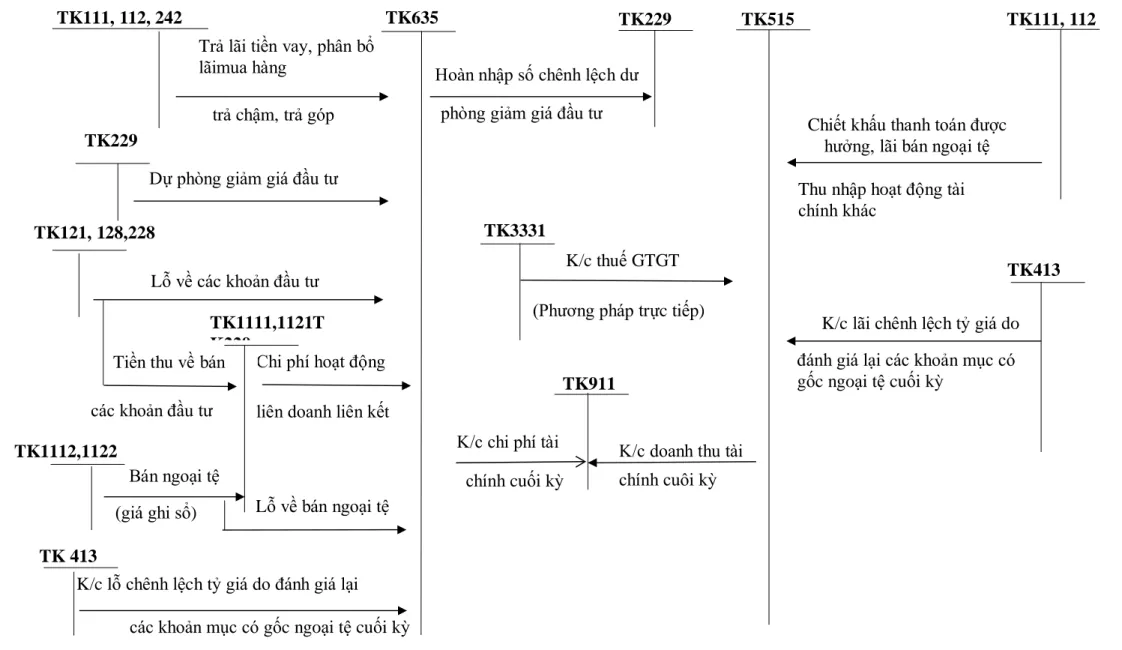

- Kế toán doanh thu hoạt động tài chính và chi phí tài chính

- Nội dung doanh thu hoạt động tài chính và chi phí tài chính

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh họa

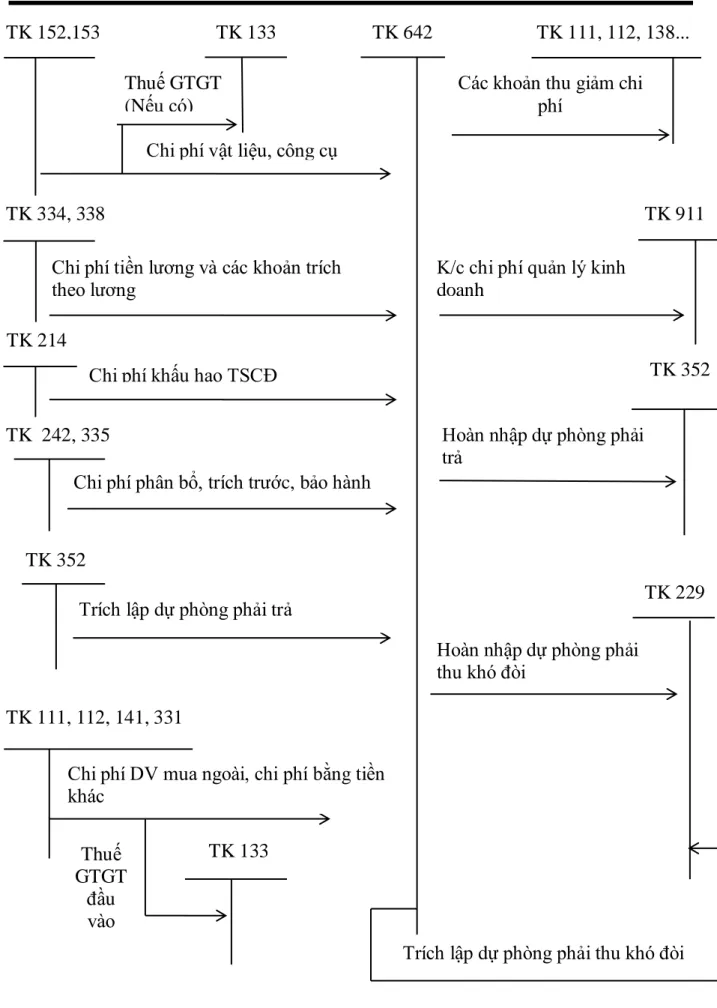

- Kế toán chi phí quản lý kinh doanh

- Nội dung chi phí quản lý kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

- Ví dụ minh họa

- Kế toán thu nhập khác và chi phí khác

- Xác định kết quả kinh doanh

- Nội dung của kết quả sản xuất kinh doanh tại công ty CPDịch Vụ Vận

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh họa

Trong kỳ phát sinh chi phí liên quan đến hoạt động vận tải, kế toán lập bảng kê chi phí phát sinh theo từng hợp đồng vận tải như xăng dầu, phí cầu đường... Bằng chữ: .Năm triệu tám trăm năm mươi nghìn ba trăm sáu mươi- ba đồng. Đính kèm: chứng từ kế toán. Đính kèm: chứng từ kế toán Số tiền nhận đủ: một triệu sáu trăm năm mươi nghìn.

Cuối năm, kế toán tổng hợp số liệu từ các sổ kế toán có liên quan để lập báo cáo tài chính nhằm xác định kết quả kinh doanh. MỘT SỐ GIẢI PHÁP HOÀN THÀNH KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN DỊCH VỤ VẬN TẢI THÀNH A PHÁT. ĐÁNH GIÁ TỔNG HỢP VỀ KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN DỊCH VỤ VẬN TẢI THÀNH.

Về bộ máy kế toán, công tác kế toán trong công ty được tổ chức theo mô hình tập trung, đảm bảo sự thống nhất trong quản lý. Đánh giá kế toán doanh thu và chi phí và xác định kết quả hoạt động của công ty. Về kế toán bán hàng: mọi hoạt động bán hàng đều được kế toán viên ghi chép vào doanh thu kịp thời, đầy đủ và chính xác.

Về kế toán chi phí: Công ty tính toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính giá xuất kho theo phương pháp bình quân gia quyền liên tục, trong đó giá vốn của hoạt động kinh doanh vận tải là toàn bộ chi phí phát sinh liên quan đến hoạt động vận tải. Về việc xác định kết quả kinh doanh tại công ty: do kế toán viên đã quản lý, theo dõi tốt các khoản thu nhập, chi phí nêu trên nên công tác kế toán xác định kết quả kinh doanh có thể được thực hiện dễ dàng, cung cấp cho Giám đốc những thông tin kế toán chính xác tại thời điểm hiện tại. đúng thời điểm; từ đó nâng cao hiệu quả kinh doanh của công ty. Một số mặt còn hạn chế trong việc tính toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty.

MỘT SỐ ĐỀ XUẤT NHẰM HOÀN THIỆN CÔNG TÁC KẾ TOÁN

- Tầm quan trọng của việc hoàn thiện những hạn chế trong công tác kế toán

- Ý nghĩa của việc hoàn thiện những hạn chế trong công tác kế toán doanh

- Nguyên tắc và điều kiện tiến hành hoàn thiện những hạn chế trong công

- Một số giải pháp nhằm hoàn thiện công tác kế toán kế toán doanh thu, chi

- Hiện đại hóa công tác kế toán

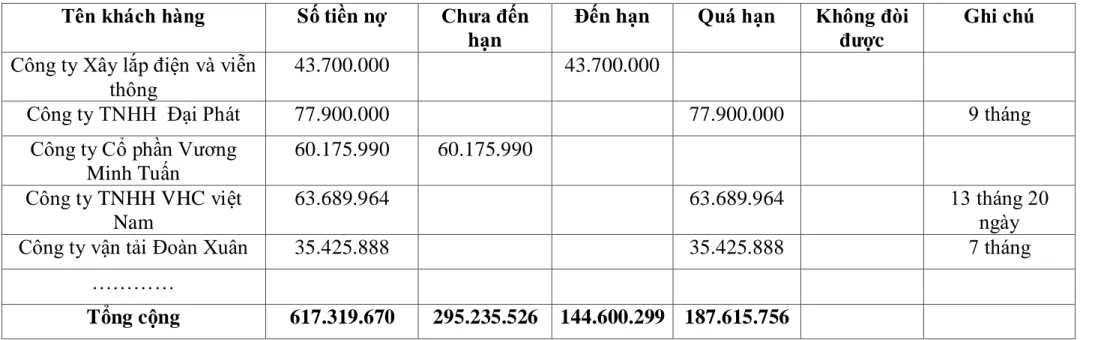

- Hoàn thiện việc lập dự phòng phải thu khó đòi tại Công ty CP Dịch vụ

- Hoàn thiện công tác luân chuyển chứng từ

- Một số giải pháp khác

Nguyên tắc, điều kiện đáp ứng các ràng buộc trong việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh. Một số giải pháp nâng cao công tác kế toán hạch toán thu nhập, chi phí và xác định kết quả kinh doanh. Trong thời gian thực tập tại Công ty Cổ phần Dịch vụ Vận tải Thành An Phát, tôi có cơ hội tiếp cận và so sánh công việc kế toán thực tế với lý thuyết đã được học trên trường.

Doanh nghiệp nên sử dụng phần mềm kế toán để tạo điều kiện tốt nhất cho kế toán viên thực hiện nhiệm vụ và cung cấp thông tin kế toán chính xác, kịp thời hơn. Công ty hiện đang thực hiện chế độ kế toán theo Quyết định 48 ban hành. Tính năng nổi bật của phần mềm kế toán MISA Chức năng phân tích tài chính.

Tự động sao lưu dữ liệu vào bất kỳ thời điểm nào theo chỉ định của người quản lý kế toán. Khía cạnh lý luận: Đưa ra những vấn đề lý luận cơ bản về hạch toán thu nhập, chi phí và xác định kết quả kinh doanh ở doanh nghiệp nhỏ và vừa theo Thông tư 133/2016/TT-BTC của Bộ Tài chính. Phản ánh thực trạng tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Dịch vụ Tải Thành An Phát với số liệu năm 2017.

Đưa ra một số kiến nghị nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh của Công ty Cổ phần Dịch vụ Tài Thành An Phát. Công ty nên sử dụng phần mềm kế toán.