Tên dự án: Cải thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Bao bì Hải Hà. Nội dung giảng dạy: Hoàn thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Bao bì Hải Hà.

LÝ LUẬN CHUNG VỀ CÔNG TÁC KẾ TOÁN DOANH THU,

Những vấn đề chung về doanh thu, chi phí và xác định kết quả kinh doanh

- Sự cần thiết phải tổ chức công tác kế toán doanh thu, chi phí và xác định

- Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh 3

Nhiệm vụ kế toán doanh thu, chi phí và xác định kết quả kinh doanh. Kết quả hoạt động khác: là số chênh lệch giữa thu nhập khác với các chi phí khác và chi phí thuế thu nhập doanh nghiệp.

Nội dung tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả

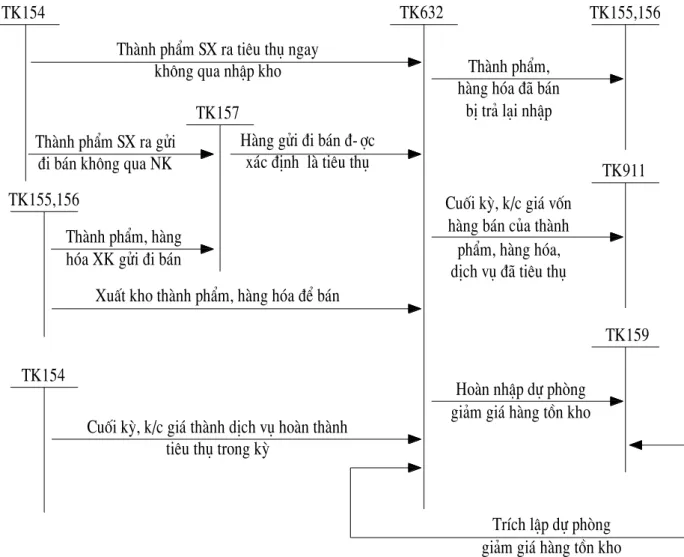

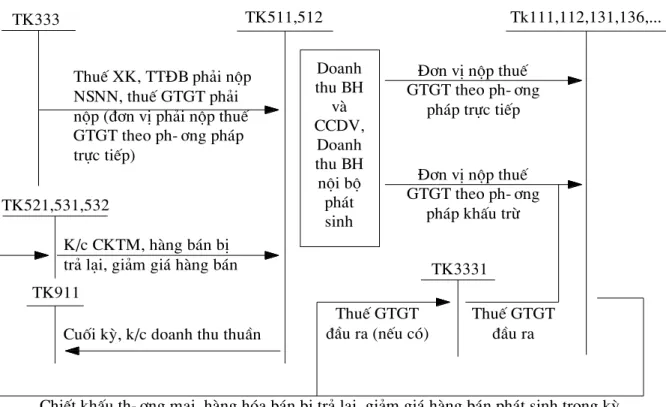

- Kế toán doanh thu bán hàng và cung cấp dịch vụ, doanh thu nội bộ và các

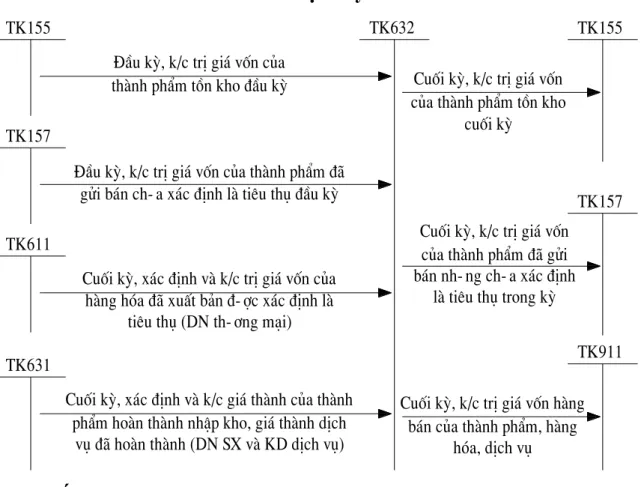

- Kế toán giá vốn hàng bán

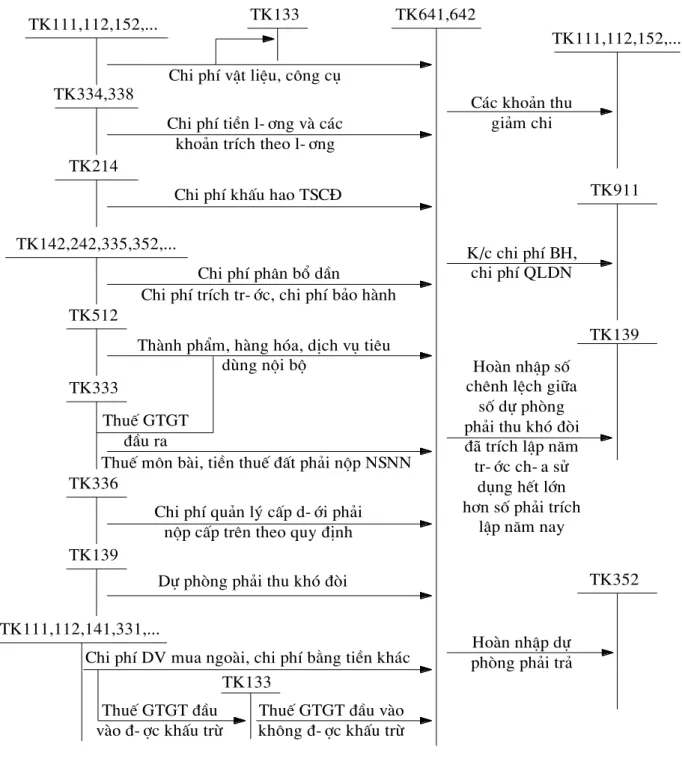

- Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

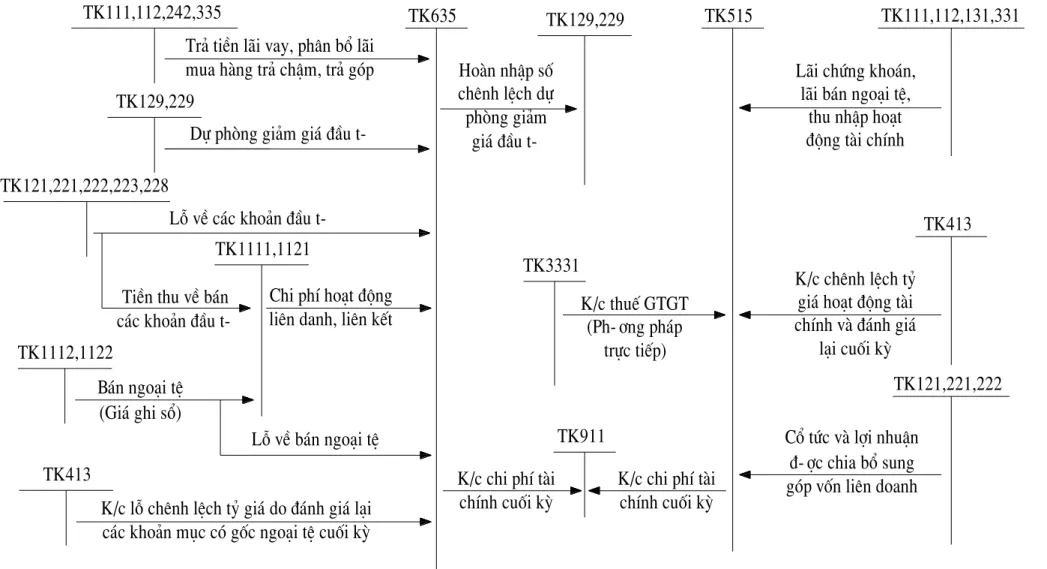

- Kế toán doanh thu hoạt động tài chính và chi phí tài chính

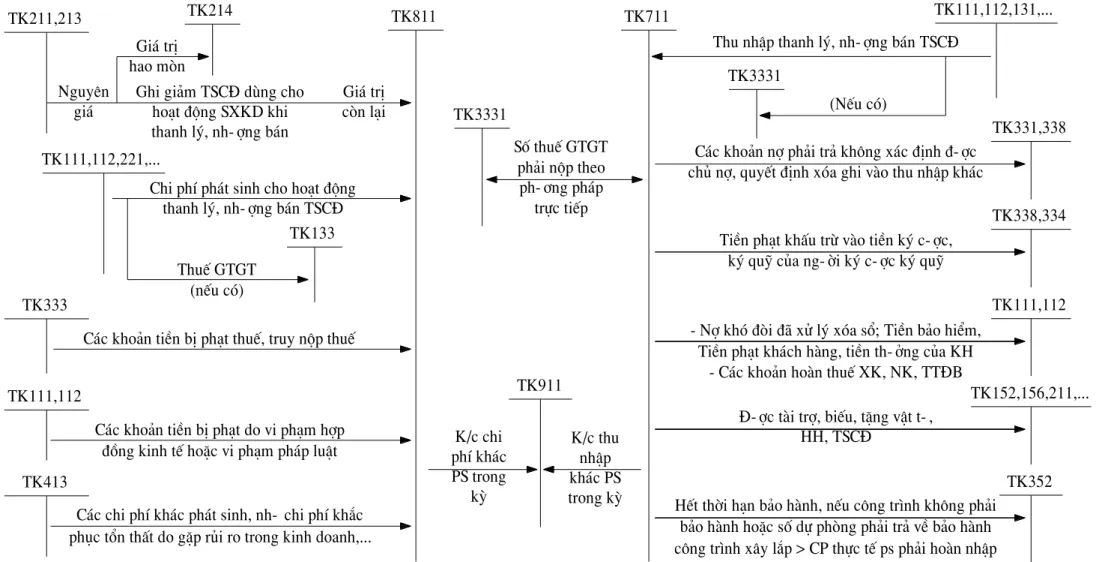

- Kế toán thu nhập khác và chi phí khác

- Kế toán xác định kết quả kinh doanh

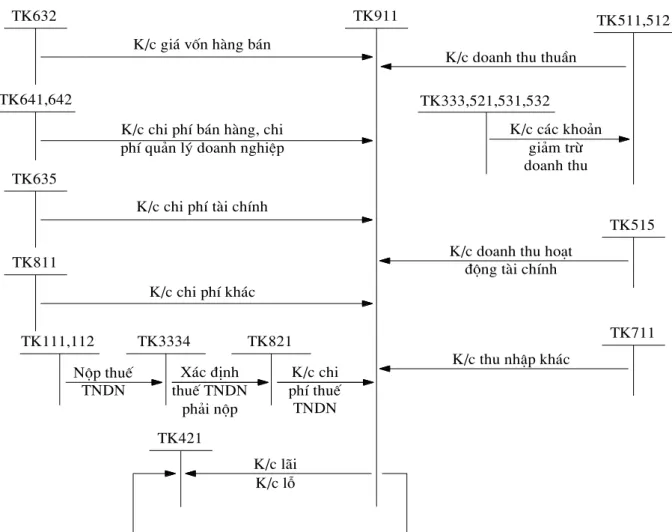

Chuyển chi phí hoạt động kinh doanh vào tài khoản “Xác định kết quả kinh doanh”. Bên Có: Chuyển chi phí khác vào tài khoản “Đánh giá kết quả kinh doanh”.

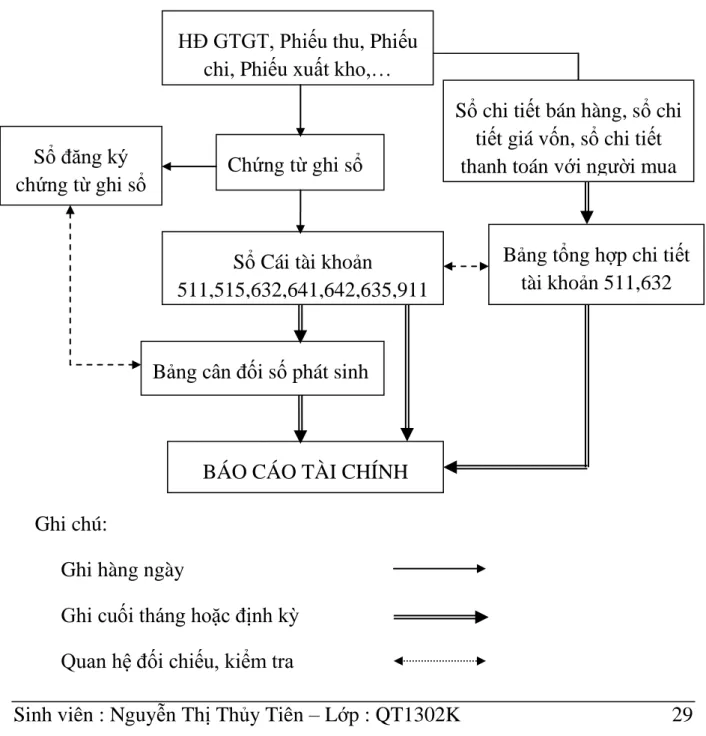

Tổ chức vận dụng hệ thống sổ sách kế toán vào công tác kế toán doanh thu

Tổ chức và áp dụng hệ thống sổ sách kế toán để hạch toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp. Quá trình ghi nhận các khoản thu nhập, chi phí vào sổ kế toán và xác định kết quả kinh doanh dưới hình thức chứng từ sổ sách. Quá trình ghi nhận các khoản thu nhập, chi phí và xác định kết quả kinh doanh dưới hình thức nhật ký - sổ cái.

Quá trình ghi nhận thu nhập, chi phí và xác định kết quả kinh doanh dưới hình thức nhật ký, tài liệu. Đặc điểm cơ bản của kế toán trên máy vi tính là công việc kế toán được thực hiện theo chương trình phần mềm kế toán trên máy vi tính. Phần mềm kế toán được thiết kế theo nguyên tắc của một trong 4 hình thức kế toán hoặc kết hợp các hình thức kế toán nêu trên.

Phần mềm kế toán không hiển thị đầy đủ quy trình ghi sổ kế toán mà phải in được đầy đủ sổ sách kế toán, báo cáo tài chính theo quy định. Quá trình ghi nhận thu nhập, chi phí và xác định kết quả kinh doanh dưới hình thức kế toán máy. HIỆN TRẠNG KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY LIÊN DOANH.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ

Khái quát chung về công ty Cổ phần Bao Bì Hải Hà

- Quá trình hình thành và phát triển của Công ty cổ phần Bao Bì Hải Hà

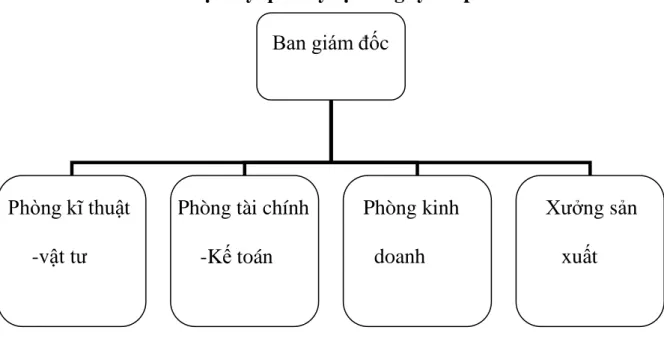

- Tổ chức bộ máy quản lý tại công ty Cổ Phần Bao Bì Hải

- Tổ chức công tác kế toán tại Công ty CP Bao Bì Hải Hà

Phòng tài chính kế toán: Chịu trách nhiệm theo dõi, kiểm tra tình hình tài chính của công ty, nhận các báo cáo về hoạt động sản xuất kinh doanh, từ đó lập báo cáo tổng hợp về tình hình vốn và kết quả hoạt động của công ty. Căn cứ vào đặc điểm tổ chức quản lý, bộ máy kế toán của công ty được tổ chức theo mô hình tập trung. Bộ máy kế toán của công ty có nhiệm vụ cập nhật, theo dõi, kiểm tra kế toán mọi nghiệp vụ kinh tế diễn ra trong công ty, với sự trợ giúp của các nghiệp vụ tài chính kế toán, giúp cho người quản lý công ty có cơ sở, phân tích, đánh giá. hoạt động sản xuất kinh doanh đó.

Trưởng phòng kế toán: là trưởng phòng kế toán, chịu trách nhiệm lãnh đạo công tác kế toán tại Công ty, báo cáo số liệu cụ thể về kết quả kinh doanh của Công ty và tham mưu cho Giám đốc về tình hình Công ty. Kiểm tra và đối chiếu dữ liệu của nhân viên thu ngân thường xuyên với máy tính tiền để đảm bảo số dư thống nhất. Kế toán thu nhập, chi phí, xác định và phân bổ kết quả kinh doanh: Theo dõi và ghi nhận các nghiệp vụ liên quan đến thu nhập, doanh thu, giá vốn hàng bán và chi phí.

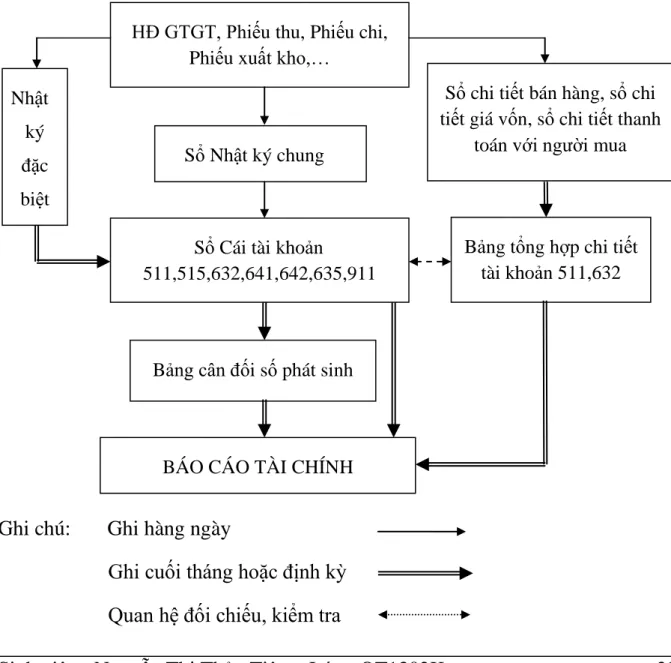

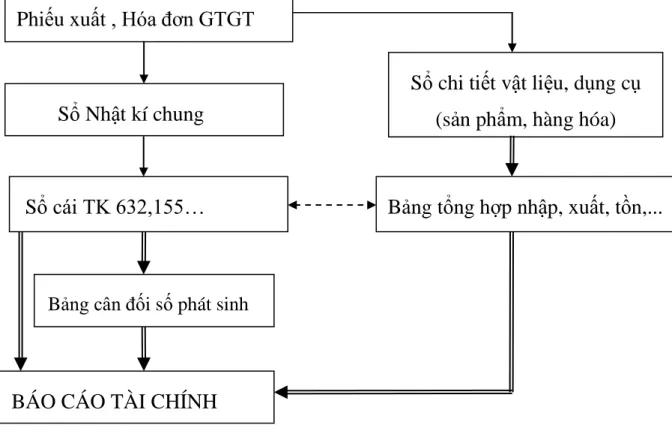

Công ty sử dụng hình thức kế toán Nhật ký chung để ghi sổ kế toán. Trình tự kế toán của công ty được mô tả qua sơ đồ sau. Thực trạng hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Bao bì Hải Hà.

Thực trạng công tác kế toán doanh thu, chi phí và xác định kết quả kinh

- Kế toán doanh thu bán hàng tại Công ty cổ phần Bao Bì Hải Hà

- Kế toán giá vốn hàng bán tại Công ty cổ phần Bao Bì Hải Hà

- Kế toán chi phí bán hàng, chi phí quản lý doanh nghiệp tại Công ty Cổ

- Kế toán doanh thu hoạt động tài chính và chi phí tài chính tại Công ty cổ

- Kế toán thu nhập khác và chi phí khác

- Kế toán xác định kết quả kinh doanh tại Công ty CP Bao Bì Hải Hà

Hạch toán chi phí bán hàng và chi phí quản lý kinh doanh tại Công ty Cổ phần Bao bì Hải Hà Công ty Cổ phần Bao bì Hải Hà. Giá vốn hàng bán tại Công ty Cổ phần Bao Bì Hải Hà bao gồm các chi phí thực tế phát sinh trong quá trình tiêu thụ sản phẩm, bao gồm chi phí quảng cáo, chi phí vận chuyển, chi phí bốc dỡ, chi phí vận chuyển. Quy trình hạch toán chi phí bán hàng và chi phí hoạt động của Công ty Cổ phần Bao bì Hải Hà.

Hàng ngày, căn cứ vào hoá đơn GTGT, chứng từ thanh toán, giấy báo nợ…, kế toán ghi nhận các nghiệp vụ liên quan đến chi phí bán hàng, chi phí quản lý kinh doanh vào Nhật ký chung. Kế toán thu nhập hoạt động tài chính và chi phí tài chính tại Công ty Cổ phần Bao bì Hải Hà Công ty Cổ phần Bao bì Hải Hà. Quy trình hạch toán thu nhập tài chính và chi phí tài chính tại Công ty Cổ phần Bao bì Hải Hà được tóm tắt ở sơ đồ 2.7.

Quy trình kế toán thu nhập từ hoạt động tài chính và chi phí tài chính tại Công ty Cổ phần Thương mại Cường Thịnh. Hàng ngày, căn cứ vào các khoản thu, chi, giấy báo nợ, giấy báo có…, kế toán ghi vào Sổ cái, từ Sổ cái các nghiệp vụ liên quan đến thu nhập từ hoạt động tài chính và chi phí tài chính. các tài khoản được liên kết. Tại Công ty Cổ phần Bao bì Hải Hà năm 2012 không có khoản thu nhập và chi phí khác.

Tài khoản 821 - Chi phí thuế doanh nghiệp Tài khoản 421 - Lợi nhuận chưa phân phối. HOÀN THÀNH CÔNG VIỆC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN.

HOÀN THIỆN CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ

Đánh giá chung về công tác kế toán doanh thu, chi phí và xác định kết quả

- Ƣu điểm

- Hạn chế

Sinh viên: Nguyễn Thị Thủy Tiên - Lớp: QT1302K 78 Công tác kế toán được thực hiện tốt, việc kiểm tra, đối chiếu số liệu đơn giản, chính xác. Về hạch toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh, phương pháp kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh của Công ty được áp dụng phổ biến theo chế độ kế toán ban hành theo Nghị định số 15/2006/QĐ – BTC ngày 01/11/2006 của Công ty. Bộ trưởng. của Tài chính. Đối với kế toán bán hàng, mọi nghiệp vụ kinh tế liên quan đến bán hàng đều được kế toán viên ghi chép kịp thời, chính xác và đầy đủ.

Về kế toán chi phí: Chi phí là thước đo mà các nhà quản lý luôn ý thức và tìm cách giảm thiểu chi phí, tăng lợi nhuận. Về công tác kế toán xác định kết quả kinh doanh: Công tác kế toán xác định kết quả kinh doanh về cơ bản đã đáp ứng được yêu cầu của Ban Giám đốc Công ty. Kế toán viên, đặc biệt là người quản lý kế toán rất có trách nhiệm với công việc của mình; Kết quả kinh doanh luôn được họ tính toán chính xác theo chế độ kế toán do Bộ Tài chính ban hành, từ đó phản ánh chính xác hoạt động sản xuất kinh doanh của công ty.

Trong khi đó, hoạt động kinh doanh của công ty ngày càng được mở rộng, các hoạt động kinh tế xuất hiện ngày càng nhiều, kéo theo đó các nhân viên kế toán của công ty có rất nhiều công việc. Vì vậy, nếu công ty sử dụng máy tính nhưng không tận dụng triệt để sẽ gây lãng phí và giảm hiệu quả cập nhật công tác kế toán. Một số giải pháp hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Bao bì Hải Hà.

Một số giải pháp nhằm hoàn thiện công tác kế toán doanh thu, chi phí và

- Ý nghĩa của việc hoàn thiện tổ chức công tác kế toán doanh thu, chi phí và

- Sự cần thiết phải hoàn thiện công tác kế toán doanh thu, chi phí và

- Nguyên tắc hoàn thiện

Về hạch toán doanh thu: Công ty phải lập “Sổ bán hàng” chi tiết cho từng sản phẩm. Cuối tháng, kế toán sẽ tổng hợp số liệu từ sổ bán hàng vào bảng tổng hợp bán hàng. Việc tạo ra những sổ sách này giúp cho việc hạch toán doanh thu trở nên cụ thể và chặt chẽ hơn.

Ngoài việc ghi vào sổ đã xuất trình, kế toán cần ghi thêm vào sổ chi phí sản xuất kinh doanh cho tài khoản 642 (bảng 3.6), để theo dõi từng khoản mục chi phí phát sinh đối với chi phí điều hành doanh nghiệp. Cập nhật công việc kế toán tại Công ty Cổ phần Bao Bì Hải Hà. Phần mềm kế toán nhanh: Đây là phần mềm kế toán dành cho doanh nghiệp vừa và nhỏ.

Phân hệ tổng hợp: tổng hợp số liệu, kết chuyển lãi lỗ, lập báo cáo tài chính, khóa sổ kế toán cuối kỳ. Phần mềm kế toán SAS INNOVA 6.8 là phiên bản mới nhất của Công ty SIS Việt Nam. Theo tôi, công ty nên lựa chọn phần mềm Fast Accounting vì phần mềm này có giao diện dễ hiểu và có thể cập nhật khi hoạt động kinh doanh của công ty phát triển. Fast Accounting đảm bảo tính bảo mật.

Sau khi xác định được tỷ lệ chiết khấu phù hợp, công ty phải hạch toán vào tài khoản 635 “Chi phí tài chính”. Qua quá trình thực tập tại Công ty Cổ phần Bao bì Hải Hà, tôi cũng được hiểu sâu hơn về thực tế kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty.