Tên đề tài: Hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Vận tải biển Hùng Vương. Tìm hiểu thực tế về kế toán doanh thu và chi phí cũng như xác định kết quả kinh doanh trong đơn vị thực tập.

Tổng quan về doanh thu, chi phí và xác định kết quả kinh doanh trong

- Một số vấn đề cơ bản về doanh thu trong doanh nghiệp vừa và nhỏ

- Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh 4

- Một số vấn đề cơ bản về chi phí trong doanh nghiệp vừa và nhỏ

- Xác định kết quả hoạt động kinh doanh

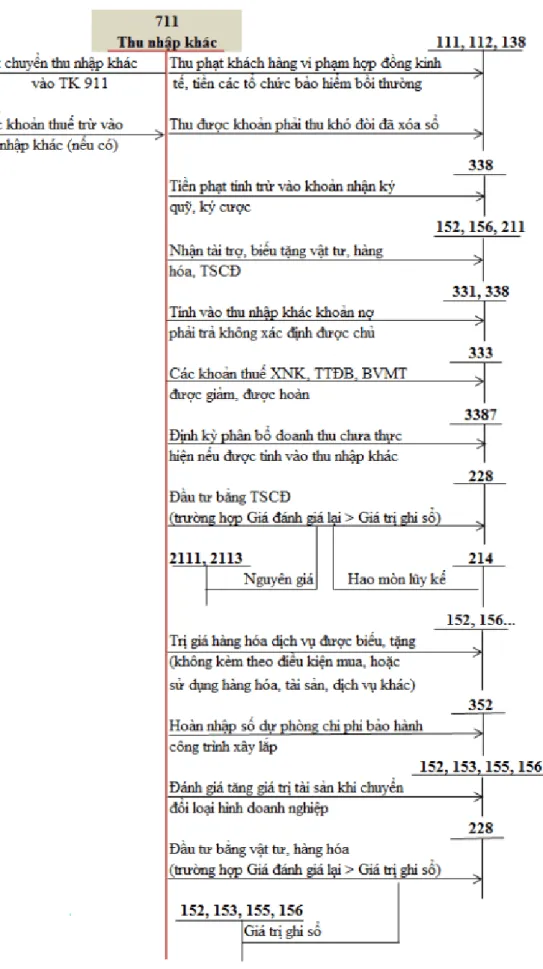

Chi phí thanh lý, nhượng bán tài sản cố định (bao gồm cả chi phí thu tiền đấu giá cho hoạt động thanh lý). Kết quả hoạt động kinh doanh khác: Là số chênh lệch giữa thu nhập khác và chi phí khác.

Nội dung công tác kế toán doanh thu, chi phí và xác định kết quả kinh

Tổ chức kế toán doanh thu trong doanh nghiệp vừa và nhỏ

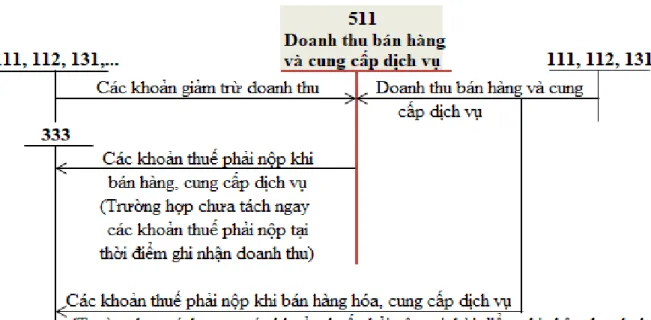

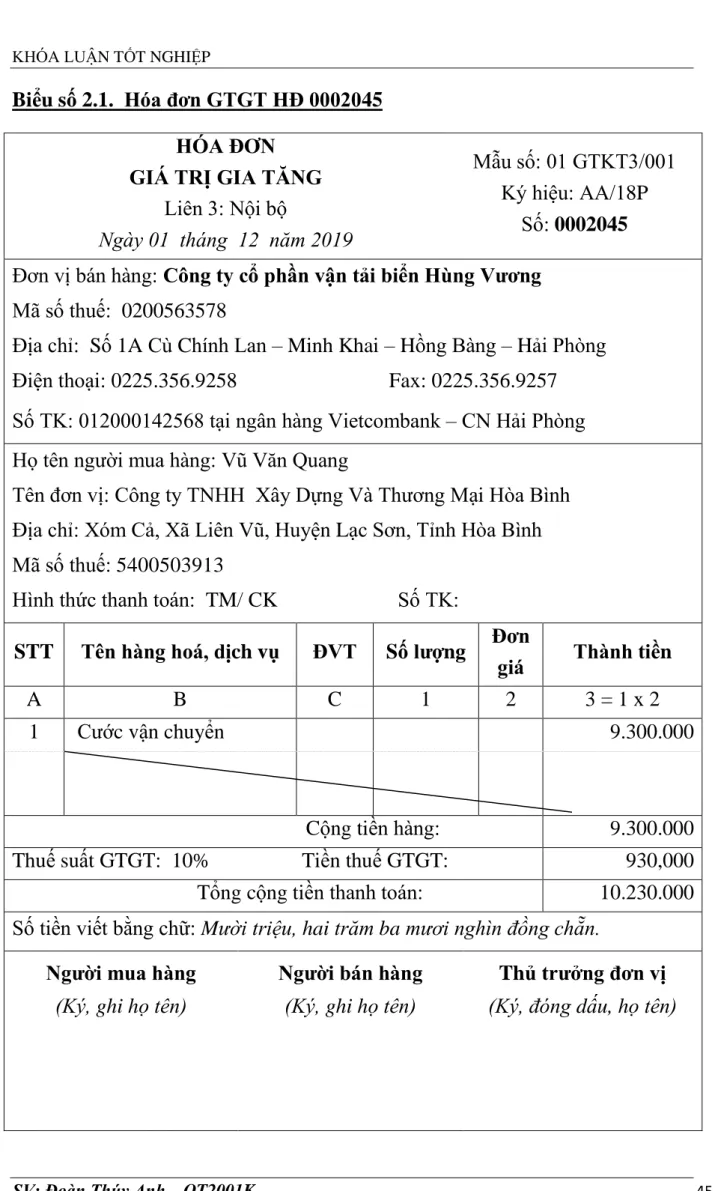

Trong đó: Thu nhập ròng = Thu nhập từ bán hàng và cung cấp dịch vụ – Các khoản giảm trừ thu nhập (chiết khấu, giảm giá, hàng bán bị trả lại, thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế GTGT tính theo phương pháp trực tiếp dưới đây). Tài khoản này dùng để phản ánh thu nhập bán hàng, cung cấp dịch vụ của công ty trong kỳ kế toán hoạt động sản xuất, kinh doanh.

Tổ chức kế toán chi phí trong doanh nghiệp vừa và nhỏ

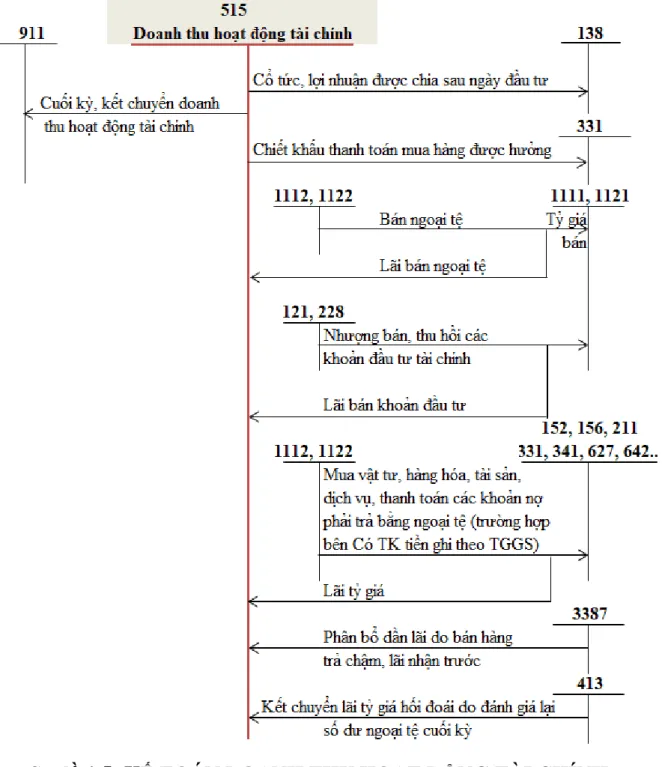

Kết chuyển hoặc phân bổ chênh lệch tỷ giá hối đoái từ hoạt động đầu tư đã hoàn thành trong lĩnh vực xây dựng vào chi phí tài chính; Cuối kỳ kế toán, bạn kết chuyển toàn bộ chi phí tài chính phát sinh trong kỳ. Tài khoản 6421 - Chi phí bán hàng: Phản ánh chi phí bán hàng thực tế phát sinh trong quá trình bán sản phẩm, hàng hóa, cung cấp dịch vụ trong kỳ kinh doanh và kết chuyển chi phí bán hàng vào tài khoản 911 - Xác định kết quả hoạt động kinh doanh.

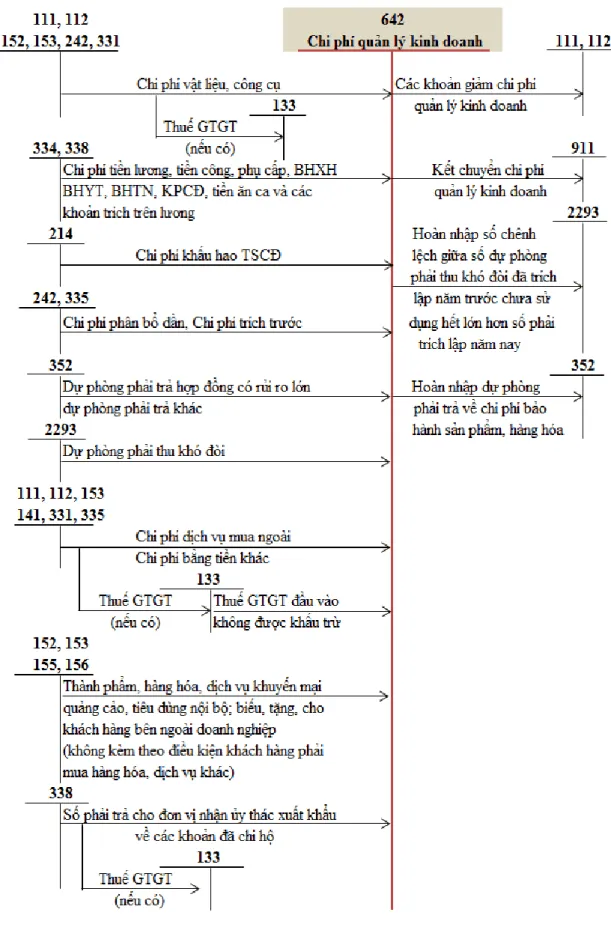

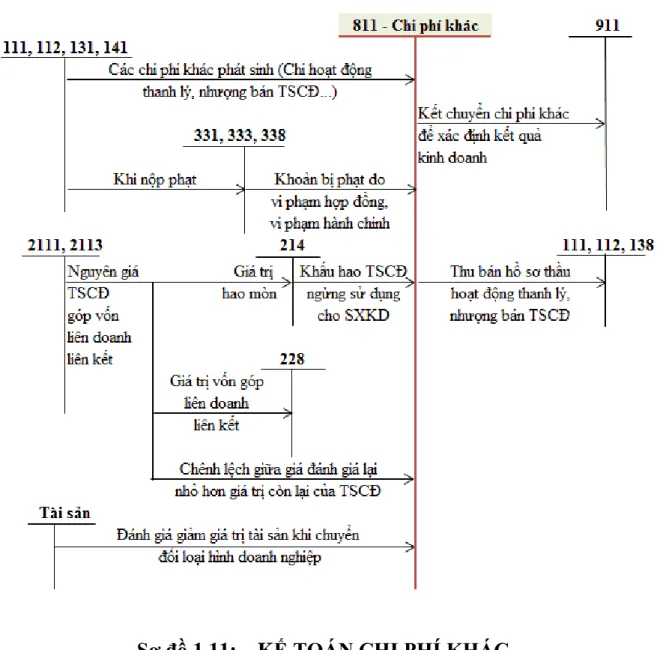

Tài khoản 6422 - Chi phí quản lý doanh nghiệp: Phản ánh chi phí quản lý chung của công ty trong kỳ và kết chuyển chi phí quản lý của công ty vào Tài khoản 911 - Xác định kết quả kinh doanh. Tài khoản này phản ánh các chi phí phát sinh do các sự kiện hoặc hoạt động tách biệt với hoạt động bình thường của doanh nghiệp. Tiền thu từ việc bán hồ sơ dự thầu thanh lý, nhượng bán TSCĐ được ghi giảm chi phí thanh lý, nhượng bán TSCĐ.

Cuối kỳ kế toán, kết chuyển toàn bộ chi phí khác phát sinh trong quá trình bảo trì vào tài khoản 911 “Xác định kết quả kinh doanh”.

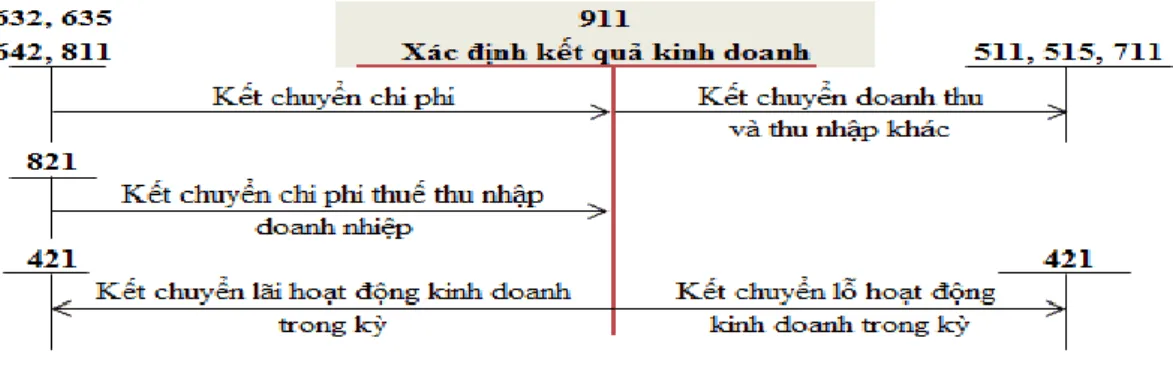

Kế toán xác định kết quả kinh doanh

Tài khoản này dùng để phản ánh chi phí thuế thu nhập doanh nghiệp của công ty, bao gồm chi phí thuế thu nhập doanh nghiệp hiện hành và chi phí thuế thu nhập doanh nghiệp hoãn lại phát sinh trong năm, làm cơ sở tính toán kết quả kinh doanh của công ty trong năm tài chính hiện tại. Số thuế doanh nghiệp phải nộp được ghi nhận giảm do phát hiện sai sót không trọng yếu trong các năm trước. Kết chuyển chi phí thuế doanh nghiệp vào tài khoản 911 “Báo cáo kết quả kinh doanh”.

Chi phí hoạt động tài chính, chi phí thuế thu nhập doanh nghiệp và các chi phí khác;. Thu nhập từ hoạt động tài chính, thu nhập khác và các khoản giảm chi phí thu nhập doanh nghiệp;. Tài khoản này dùng để phản ánh kết quả kinh doanh sau thuế thu nhập doanh nghiệp và tình hình phân phối lợi nhuận hoặc xử lý lỗ của doanh nghiệp.

Hình thức kế toán ở các công ty vừa và nhỏ khi hạch toán thu nhập, chi phí và xác định kết quả kinh doanh.

Các hình thức kế toán trong doanh nghiệp vừa và nhỏ trong kế toán doanh

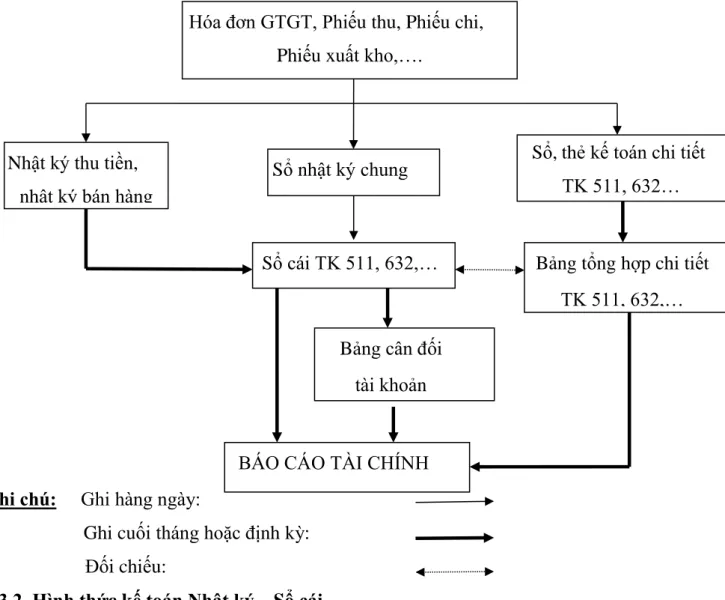

Căn cứ vào Nhật ký - Sổ cái là các chứng từ kế toán hoặc tổng hợp các chứng từ kế toán cùng loại. Trình tự ghi sổ kế toán theo hình thức Nhật ký - Sổ cái kế toán tổng hợp. Đặc điểm cơ bản: Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “Chứng từ ghi sổ”.

Chứng từ ghi sổ do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc Bảng tổng hợp các chứng từ kế toán cùng loại, có cùng nội dung kinh tế. Trình tự đăng ký sổ kế toán theo mẫu kế toán: Chứng từ đăng ký sổ. Tính năng cơ bản: Phần mềm kế toán được thiết kế theo nguyên tắc của một trong ba hình thức kế toán hoặc kết hợp các hình thức kế toán trên.

Quy trình ghi sổ kế toán theo hình thức kế toán trên máy vi tính.

THỰC TRẠNG TỔ CHỨC KẾ TOÁN DOANH THU,

Giới thiệu chung về Công ty cổ phần vận tải biển Hùng Vương

- Quá trình hình thành và phát triển của Công ty cổ phần vận tải biển Hùng

- Tổng quan về lĩnh vực hoạt động của công ty

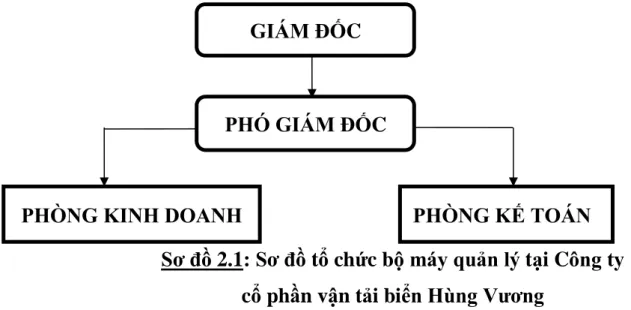

- Hệ thống tổ chức bộ máy quản lý của công ty

- Đặc điểm chính sách và phương pháp kế toán Công ty cổ phần vận tải

Kế toán trưởng đồng thời giám sát bộ phận kế toán tài chính và kế toán tổng hợp, xác định kết quả kinh doanh và lập báo cáo kế toán. Kế toán thanh toán: Theo dõi công nợ giữa công ty với khách hàng, nhà cung cấp. Lập báo cáo công nợ nhanh chóng để báo cáo Kế toán trưởng và Giám đốc.

Kế toán tổng hợp: Tổng hợp chi phí theo số liệu hàng ngày, tổ chức hồ sơ, tổng hợp số liệu xuất nhập, loại vốn, quỹ công ty để xác định lãi lỗ, lập báo cáo tài chính, báo cáo thuế. Đặc điểm chính sách và phương pháp kế toán được Công ty Cổ phần Vận tải biển Hùng Vương áp dụng. Mọi hoạt động kinh tế, tài chính tiếp theo đều được chứng minh bằng chứng từ kế toán.

Thực trạng tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Vận tải biển Hùng Vương.

Thực trạng tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh

- Kế toán doanh thu bán hàng và cung cấp dịch vụ tại Công ty cổ phần vận

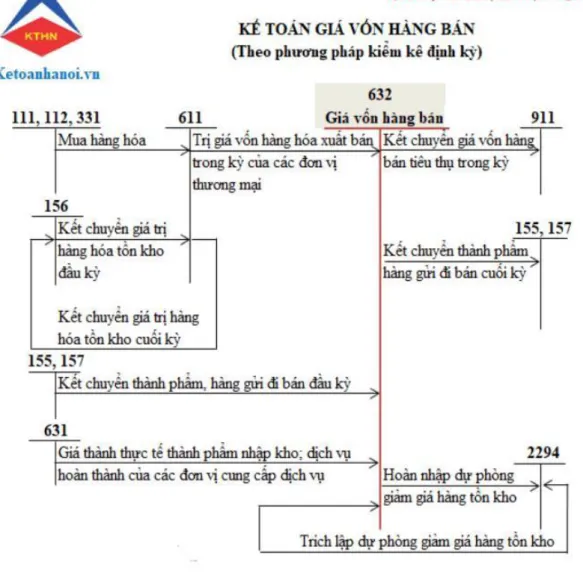

- Kế toán giá vốn hàng bán tại Công ty CP vận tải biển Hùng Vương

- Kế toán doanh thu, chi phí tài chính tại Công ty cổ phần vận tải biển Hùng

- Kế toán xác định kết quả kinh doanh tại Công ty cổ phần vận tải biển

Địa chỉ Công ty Cổ phần Vận tải Hùng Vương: Số 1. 1A Củ Chính Lân, Minh Khai, Hồng Bàng, HP. Địa chỉ Công ty Cổ phần Vận tải Hùng Vương: Số 1. 1A Củ Chính Lân, Minh Khai,. Kế toán chi phí quản lý doanh nghiệp tại Công ty Cổ phần Vận tải biển Hùng Vương.

Địa chỉ: Phòng Hành chính - CÔNG TY CỔ PHẦN VẬN TẢI BIỂN HÙNG VƯƠNG Lý do: Mua văn phòng phẩm. Hạch toán thu nhập và chi phí tài chính tại Công ty Cổ phần Vận Tải Hùng Vương Hùng Vương. Công Ty Cổ Phần Vận Tải Hùng Vương Địa chỉ: Số 1A Cù Chính Lân, Minh Khai, Hồng.

Revisorer bestemmer forretningsresultater hos Hung Vuong Shipping Joint Stock Company Hung Vuong. Hung Vuong Shipping Joint Stock Company Adresse: No. 1A Cu Chinh Lan, Minh Khai, Hong Bang, HP. Hung Vuong Shipping Joint Stock Company Adresse: No. 1ACu Chinh Lan, Minh Khai, Hong Bang, HP.

MỘT SỐ BIỆN PHÁP HOÀN THIỆN CÔNG TÁC KẾ TOÁN . 80

Đánh giá chung về công tác kế toán doanh thu, chi phí và xác định kết quả

- Đánh giá chung

- Ưu điểm của công tác kế toán tại công ty

- Nhược điểm của công tác kế toán tại công ty

Số liệu do kế toán cung cấp đầy đủ, chính xác, kịp thời nên việc đối chiếu, kiểm tra số liệu với bộ phận kinh doanh và lập báo cáo kế toán thuận tiện, dễ dàng hơn. Chứng từ sử dụng để ghi sổ kế toán phải phù hợp với yêu cầu kinh tế và pháp lý của giao dịch kế toán phát sinh, theo mẫu do Bộ Tài chính quy định. Công ty sử dụng hình thức sổ sách kế toán tổng hợp, ưu điểm của hình thức này là khá đơn giản từ hình thức sổ sách đến cách ghi sổ, thuận tiện cho việc ghi chép và quản lý kế toán của công ty.

Công ty sử dụng đúng các chuẩn mực kế toán trong báo cáo tài chính của công ty ban hành theo thông tư 133/2016/TT - BTC của Bộ Tài chính, ban hành chuẩn mực kế toán và các thông tư hướng dẫn thay đổi, bổ sung. Sử dụng phần mềm kế toán phục vụ công tác kế toán: Hiện tại, công ty mới chỉ xây dựng một số phần nghiệp vụ trên chương trình Excel, Word, việc ghi chép còn rất thủ công. Trong khi đó, hoạt động kinh doanh của công ty ngày càng mở rộng, phát sinh ngày càng nhiều các nghiệp vụ tài chính khiến các kế toán viên của công ty phải đảm nhận khối lượng công việc lớn, gây khó khăn trong công tác quản lý, giám sát của bộ phận kế toán công ty.

Một số giải pháp nâng cao tính toán bán hàng, giá thành và xác định kết quả kinh doanh tại Công ty Cổ phần Vận Tải Hùng.

Một số giải pháp nhằm hoàn thiện công tác kế toán doanh thu,chi phí và xác

- Nguyên tắc của việc hoàn thiện

- Giải pháp hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết

- Áp dụng chính sách chiết khấu thương mại

- Sử dụng phần mềm kế toán

Giải pháp hoàn thiện công tác hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Vận tải Hùng Vương, kết quả kinh doanh tại Công ty Cổ phần Vận tải biển Hùng Vương. Dễ sử dụng: Hầu hết các phần mềm kế toán đều dễ sử dụng và dễ hiểu. Mỗi phần mềm kế toán đều có hướng dẫn cài đặt và sử dụng để kế toán doanh nghiệp có thể sử dụng dễ dàng.

Với phần mềm hiện đại, mọi dữ liệu về thu nhập, chi phí, kết quả kinh doanh sẽ được cập nhật chi tiết và chính xác, giúp tiết kiệm rất nhiều thời gian cho kế toán và công ty. Một trong những ưu điểm của phần mềm kế toán là chi phí đầu tư và sử dụng thấp. Về mặt lý thuyết: hệ thống hóa các lý luận liên quan đến công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh ở doanh nghiệp nhỏ và vừa.

Về mặt thực tiễn: Mô tả được thực trạng tính toán doanh thu, chi phí và xác định hiệu quả kinh doanh tại Công ty Cổ phần Vận tải biển Hùng Vương.