NHỮNG VẤN ĐỀ CƠ BẢN VỀ CÔNG TÁC KẾ TOÁN HÀNG

Những vấn đề chung về công tác kế toán hàng hoá trong doanh nghiệp vừa và

- Sự cần thiết phải tổ chức công tác kế toán hàng hoá trong doanh nghiệp vừa và

- Khái niệm, đặc điểm của hàng hoá

- Nhiệm vụ của kế toán hàng hoá trong doanh nghiệp

- Phân loại và đánh giá giá trị của hàng hoá

- Phân loại hàng hoá

- Đánh giá giá trị của hàng hoá

Sự cần thiết tổ chức công tác kế toán nguyên vật liệu ở doanh nghiệp vừa và nhỏ. Thực trạng tổ chức công tác kế toán hàng hóa tại Công ty Cổ phần Đông Á Bắc. Cuối tháng, kế toán tổng hợp giá trị hàng hóa tồn kho đầu kỳ và nhập suốt kỳ.

Đồng thời, từ chứng từ gốc, kế toán phản ánh giao dịch vào sổ chi tiết hàng hóa. Nhận xét chung về công tác kế toán hàng hóa tại Công ty Cổ phần Đông Á Bắc. Một số đề xuất nhằm hoàn thiện công tác kế toán hàng hóa tại Công ty Cổ phần Đông Á Bắc.

Nêu thực trạng tổ chức kế toán hàng hóa tại Công ty Cổ phần Đông Á Bắc (số liệu 2017.

Nội dung công tác kế toán hàng hoá trong doanh nghiệp vừa và nhỏ

- Kế toán chi tiết hàng hoá trong doanh nghiệp thương mại

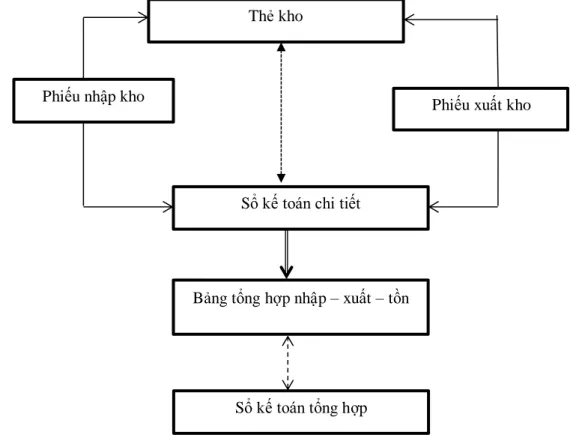

- Phương pháp thẻ song song

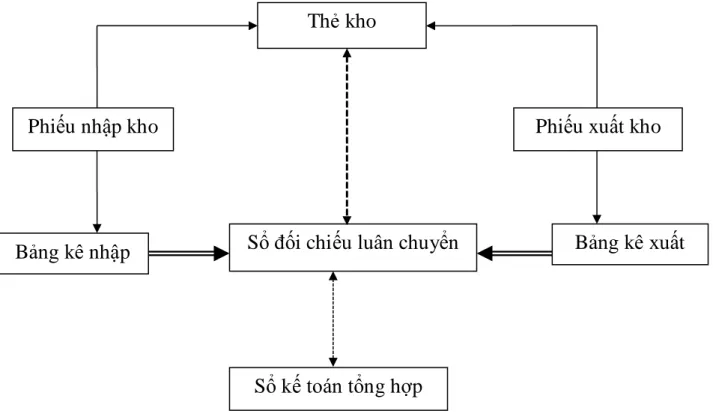

- Phương pháp sổ đối chiếu luân chuyển

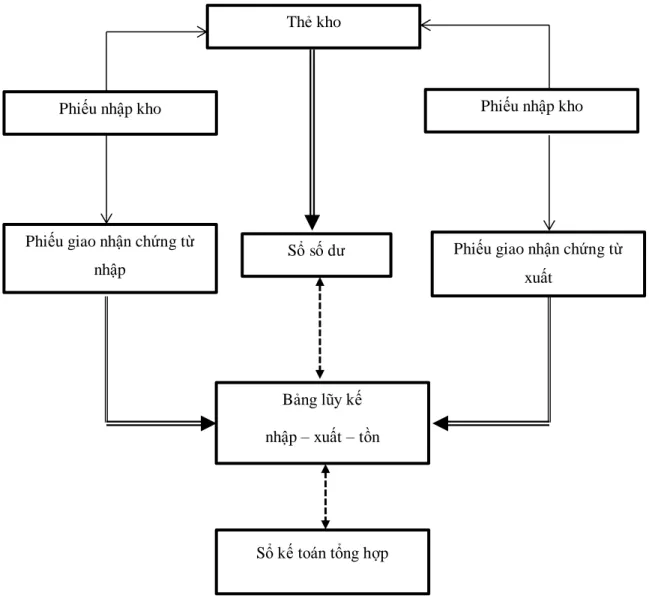

- Phương pháp sổ số dư

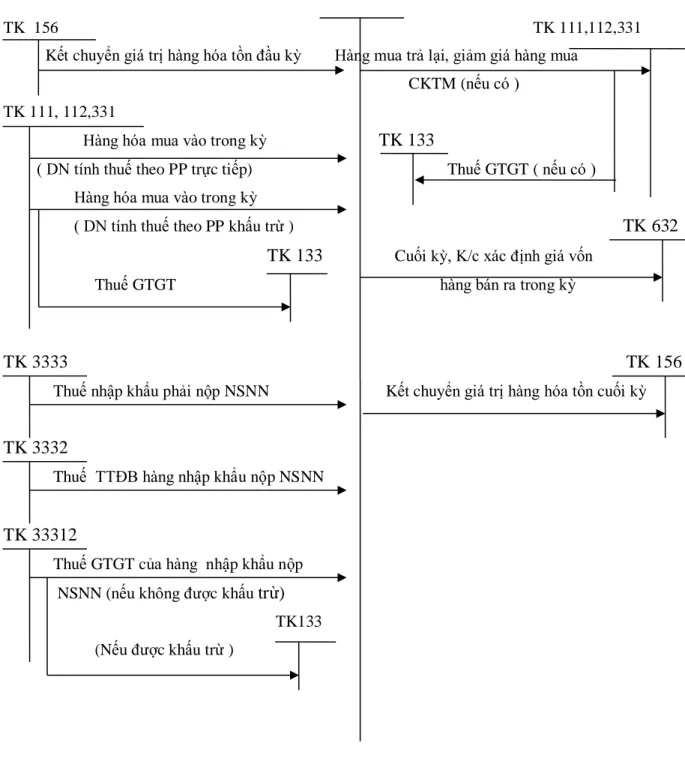

- Kế toán tổng hợp hàng hoá trong doanh nghiệp vừa và nhỏ

Kế toán dự phòng giảm giá hàng tồn kho

Dự phòng khấu hao hàng hóa là khoản dự phòng giảm giá trị do giá hàng tồn kho giảm. Dự phòng là số tiền ước tính trước để tính vào chi phí sản xuất, kinh doanh, giá trị giảm xuống thấp hơn giá trị ghi nhận của hàng hóa. Dự phòng giảm giá hàng hóa được lập tại thời điểm khóa sổ kế toán lập báo cáo tài chính.

Căn cứ vào tình hình giảm giá và lượng hàng tồn kho thực tế để xác định mức dự trữ. Việc lập dự phòng phải được lập riêng cho từng loại hàng hóa giảm giá và phải lập bảng kê chi tiết dự phòng giảm giá hàng hóa tồn kho của công ty. Đối với dịch vụ dở dang, việc trích lập dự phòng giảm giá hàng tồn kho được tính theo từng loại dịch vụ và có mức giá riêng.

Tài khoản này dùng để phản ánh số hiện có và tình hình tăng giảm các khoản dự phòng tổn thất tài sản. Trích lập giá trị dự phòng của khoản nợ xấu cần xóa. Lập dự phòng tổn thất tài sản trong quá trình lập báo cáo tài chính.

Tài khoản 2291 - Dự phòng giảm giá chứng khoán kinh doanh: Tài khoản này phản ánh tình hình trích lập hoặc hoàn nhập dự phòng giảm giá chứng khoán kinh doanh. Tài khoản 2293 - Dự phòng nợ khó đòi: Tài khoản này phản ánh tình hình trích lập hoặc hoàn nhập dự phòng nợ khó đòi và các khoản đầu tư nắm giữ đến ngày đáo hạn. Khi lập báo cáo tài chính, nếu số dư dự phòng giảm giá hàng tồn kho kỳ này lớn hơn số đã phân bổ từ các kỳ trước thì kế toán sẽ trích bổ sung phần chênh lệch.

Nếu khi lập báo cáo tài chính năm, số dư hàng tồn kho kỳ này nhỏ hơn số rút các kỳ trước thì kế toán sẽ khấu trừ thêm số chênh lệch. Kế toán trích khấu hao hàng tồn kho đối với hàng hóa bị tiêu hủy do hết hạn sử dụng, kém chất lượng, hư hỏng hoặc không còn sử dụng được.

Tổ chức vận dụng hệ thống sổ sách kế toán vào công tác kế toán hàng hóa trong

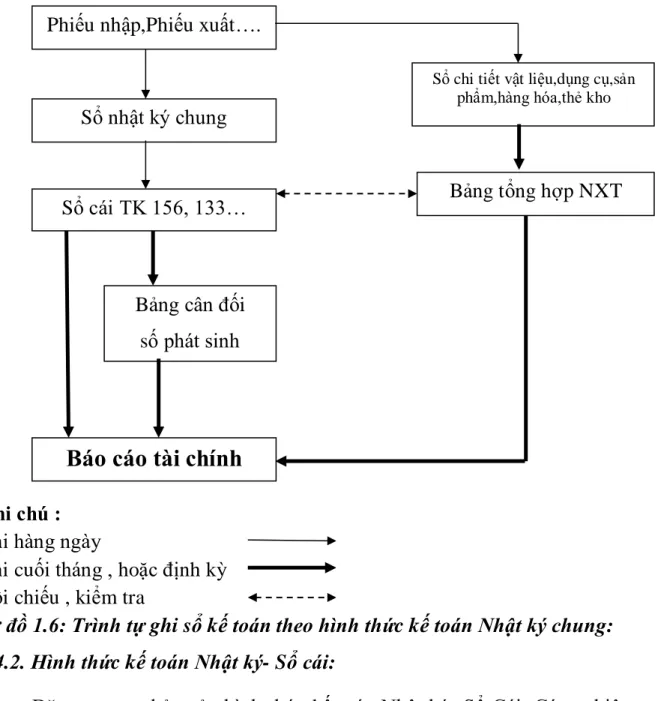

- Hình thức kế toán Nhật ký chung

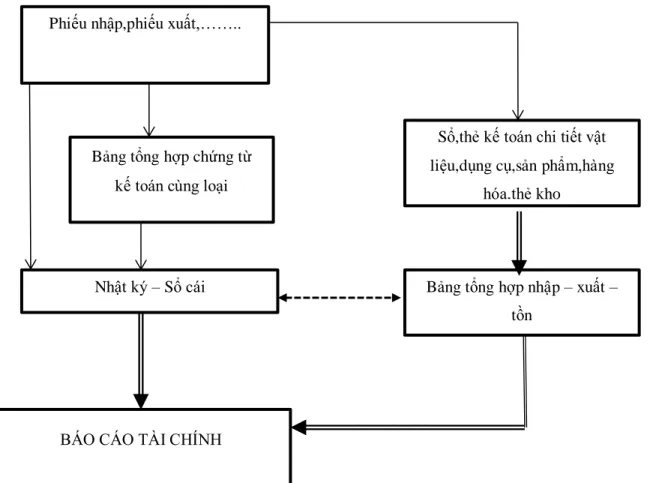

- Hình thức kế toán Nhật ký- Sổ cái

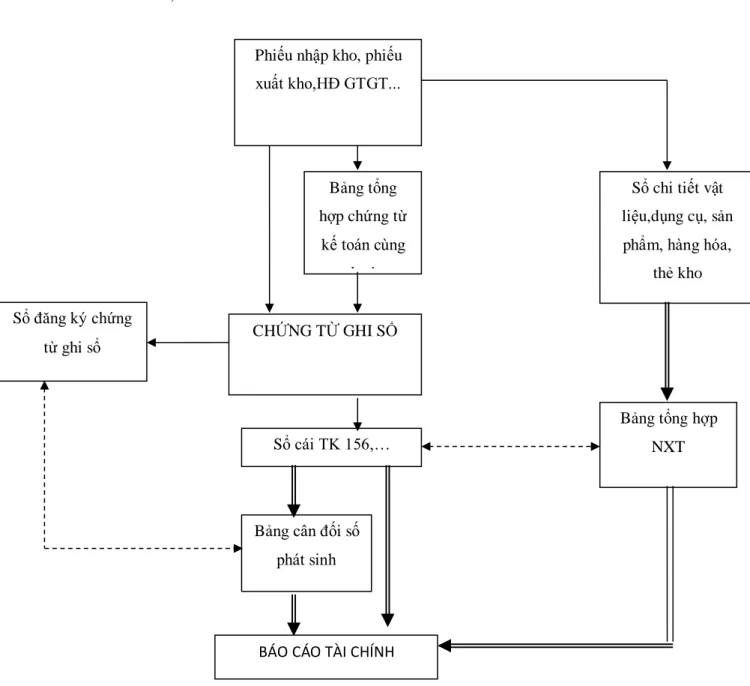

- Hình thức kế toán Chứng từ ghi sổ

- Hình thức kế toán Nhật ký – Chứng từ: ............... Error! Bookmark not defined

Đặc điểm cơ bản của hình thức kế toán Nhật ký - Sổ cái: Các nghiệp vụ kinh tế, tài chính phát sinh được tổng hợp và ghi ở trên cùng theo trình tự thời gian và theo nội dung kinh tế (theo tài khoản kế toán) Một sổ kế toán tổng hợp duy nhất là Nhật ký - Grootboek. Căn cứ ghi vào Nhật ký - Sổ cái là chứng từ kế toán hoặc tổng hợp chứng từ kế toán cùng loại. Đặc điểm cơ bản của hình thức kế toán Chứng từ ghi sổ: Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “Chứng từ ghi sổ”.

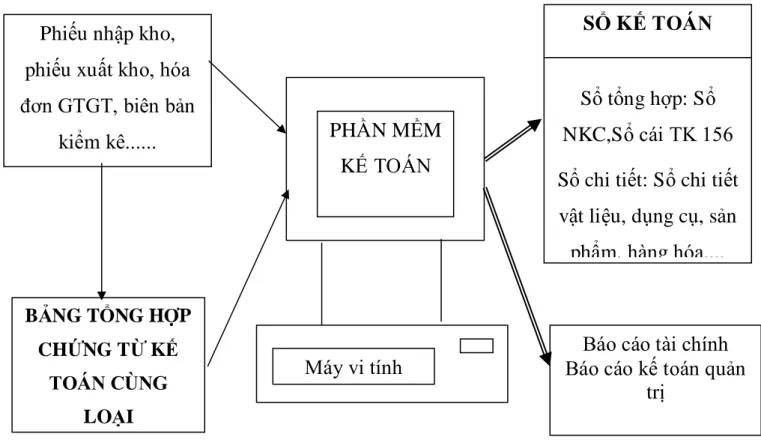

Chứng từ kế toán do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc bảng tổng hợp các chứng từ kế toán cùng loại có nội dung tài chính giống nhau. Chứng từ kế toán được đánh số liên tục từng tháng, từng năm (theo số thứ tự trong Sổ chứng từ chung) và có chứng từ kế toán đính kèm, phải được người quản lý kế toán phê duyệt trước khi ghi vào sổ kế toán. Đặc điểm cơ bản của kế toán trên máy vi tính là công việc kế toán được thực hiện theo chương trình phần mềm kế toán trên máy vi tính.

Phần mềm kế toán được thiết kế theo nguyên tắc của một trong 4 hình thức kế toán hoặc kết hợp các hình thức kế toán trên. Chương trình kế toán không thể hiện đầy đủ quy trình ghi sổ kế toán nhưng phải cho phép in sổ kế toán, báo cáo tài chính đầy đủ theo đúng quy định. Các loại sổ kế toán trên máy vi tính: Phần mềm kế toán được thiết kế cho bất kỳ hình thức kế toán nào sẽ có các loại sổ của hình thức kế toán đó, nhưng chúng không hoàn toàn giống với mẫu sổ kế toán được ghi thủ công.

THỰC TRẠNG CÔNG TÁC KẾ TOÁNHÀNG HÓA TẠI CÔNG

Khái quát chung về Công ty Cổ phần Đông Á Bắc

- Quá trình hình thành và phát triển

- Đặc điểm hoạt động kinh doanh của công ty

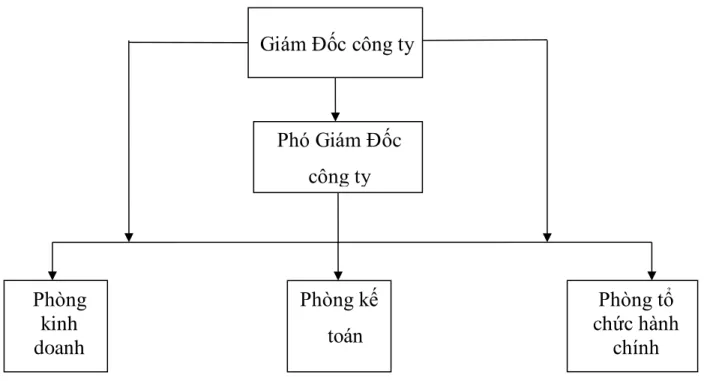

- Đặc điểm bộ máy quản lý của công ty

- Chế độ kế toán áp dụng tại doanh nghiệp

- Tổ chức hệ thống chứng từ, tài khoản tại công ty

- Hệ thống sổ sách kế toán và hình thức kế toán

- Tổ chức hệ thống báo cáo kế toán

Là đơn vị tham mưu cho Giám đốc về quản lý tài chính và tổ chức công tác kế toán trong toàn công ty. Bộ máy kế toán của công ty được tổ chức theo mô hình tập trung. Kế toán thực hiện hạch toán chi tiết hàng tồn kho theo hoạt động kinh doanh của Công ty Cổ phần Đông Á Bắc theo hình thức “thẻ song song”.

Kế toán thực hiện hình thức kế toán tồn kho chi tiết phù hợp với hoạt động kinh doanh của Công ty Cổ phần Đông Á Bắc, cụ thể là hình thức “Thẻ song song”. Kế toán đối chiếu sổ chi tiết hàng hóa với số lượng thực tế trong kho. Kế toán hàng hóa là một bộ phận quan trọng trong hệ thống các công cụ quản lý kinh tế, tài chính tại Công ty Cổ phần Đông Á Bắc.

Một số đề xuất nhằm hoàn thiện công tác kế toán tại Công ty Cổ phần Đông Á Bắc. Công ty vẫn áp dụng phương pháp kế toán thủ công, làm giảm tiến độ công việc. Đưa ra những nhận xét, kiến nghị nhằm hoàn thiện công tác kế toán hàng hóa tại Công ty Cổ phần Đông Á Bắc.

Thực trạng công tác kế toán hàng hoá tại Công ty Cổ phần Đông Á Bắc

- Đặc điểm về hàng hóa tại Công ty Cổ phần Đông Á Bắc

- Kế toán chi tiết hàng hoá tại Công ty Cổ phần Đông Á Bắc

- Thủ tục nhập xuất

- Kế toán chi tiết hàng hóa tại Công ty Cổ phần Đông Á Bắc

- Phương pháp kế toán chi tiết về hàng hóa tại Công ty Cổ phần Đông Á Bắc

- Kế toán tổng hợp hàng hóa tại Công ty Cổ phần Đông Á Bắc

- Chứng từ sử dụng

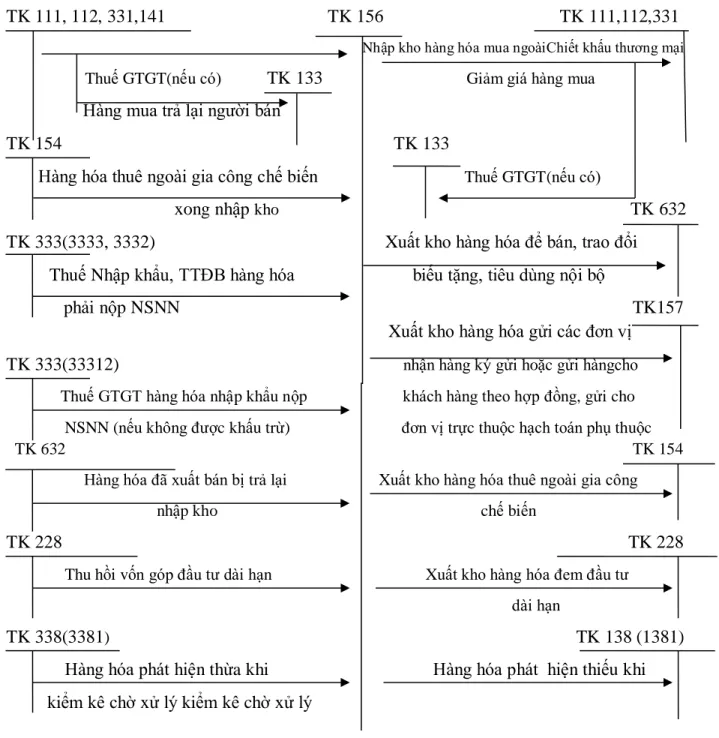

- Tài khoản sử dụng

- Quy trình hoạch toán hàng hóa tại Công ty Cổ phần Đông Á Bắc

- Công tác kiểm kê hàng hóa tại Công ty Cổ phần Đông Á Bắc

MỘT SỐ Ý KIẾN ĐỀ XUẤT NHẰM HOÀN THIỆN CÔNG TÁC

- Nhận xét chung về công tác kế toán hàng hóatại Công ty Cổ phần Đông Á Bắc. 73

- Nhược điểm

- Một số ý kiến đề xuất nhằm hoàn thiện công tác kế toán hàng hóa tại Công ty Cổ

- Sự cần thiết phải hoàn thiện kế toán hàng hóa

- Yêu cầu của việc hoàn thiện công tác kế toán hàng hóa

- Nguyên tắc của việc hoàn thiện kế toán hàng hóa tồn kho

- Một số ý kiến đề xuất nhằm hoàn thiện công tác kế toán hoàng hóa tại Công ty

Qua quá trình nghiên cứu về công tác quản lý, sử dụng và hạch toán hàng hóa tại công ty cho thấy công ty gặp rất nhiều khó khăn, thách thức. Về phụ lục kế toán: Công ty sử dụng các mẫu phụ lục và biểu mẫu báo cáo theo đúng quy định của Bộ Tài chính. Công ty Cổ phần Đông Á Bắc tuy đã nỗ lực tổ chức quản lý, hạch toán hàng hóa nhưng vẫn còn một số hạn chế cần khắc phục để đáp ứng nhu cầu thị trường nhằm gia tăng lợi nhuận.

Vì vậy, việc nghiên cứu các biện pháp hoàn thiện công tác tổ chức quản lý và kế toán là vô cùng quan trọng. Kết luận này sẽ giúp công ty có phương hướng khắc phục những yếu kém trong công tác kế toán hàng hóa, giúp các nhà quản lý nắm rõ tình hình kinh doanh để có kế hoạch tốt hơn. Yêu cầu trong công tác kế toán ở công ty là phải áp dụng ngay các chuẩn mực kế toán và các thông tư hướng dẫn mới nhất.

Tôn trọng các nguyên tắc, chế độ, chuẩn mực kế toán do Bộ Tài chính ban hành. Việc tổ chức kế toán nói chung và tổ chức kế toán hàng tồn kho nói riêng phải phù hợp với đặc điểm hoạt động kinh doanh và quản lý của doanh nghiệp. Hơn nữa, các thông tin kế toán được cung cấp còn liên quan đến tình hình kinh doanh.

Vì vậy, công tác kế toán trong các công ty nói chung và kế toán kho nói riêng phải được hoàn thiện nhằm đáp ứng mọi yêu cầu cao của công tác quản lý. Cần củng cố, tăng cường vai trò của thông tin tổng hợp về tình hình xuất nhập tồn hàng hóa từ sổ kế toán tổng hợp của công ty. Từ những hạn chế này, tôi xin đưa ra một số đề xuất nhằm hoàn thiện hơn nữa công tác tổ chức kế toán hàng hóa trong công ty.

Khối lượng tính toán và ghi chép tăng lên của phương pháp này sẽ được khắc phục do công ty sử dụng kế toán máy trong công tác kế toán. Đặt ra những vấn đề lý luận cơ bản về kế toán hàng hóa ở doanh nghiệp vừa và nhỏ theo Thông tư 133/2016/TT-BTC của Bộ Tài chính.