VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC KẾ

Những vấn đề chung về hàng hóa trong doanh nghiệp vừa và nhỏ

- Sự cần thiết phải tổ chức công tác kế toán hàng hóa trong doanh nghiệp

- Yêu cầu quản lý và nhiệm vụ kế toán hàng hóa

- Yêu cầu quản lý

- Nhiệm vụ của kế toán hàng hóa

- Khái niệm và đặc điểm hàng hóa

- Khái niệm

- Đặc điểm

- Phân loại và tính giá hàng hóa

- Phân loại hàng hóa

- Tính giá hàng hóa

Đối với doanh nghiệp tính thuế GTGT sau khi đã khấu trừ thì giá mua hàng là giá chưa có thuế GTGT đầu vào. Nội dung tổ chức công tác kế toán hàng hóa trong doanh nghiệp nhỏ và vừa.

Nội dung tổ chức công tác kế toán hàng hóa trong doanh nghiệp vừa và nhỏ 8

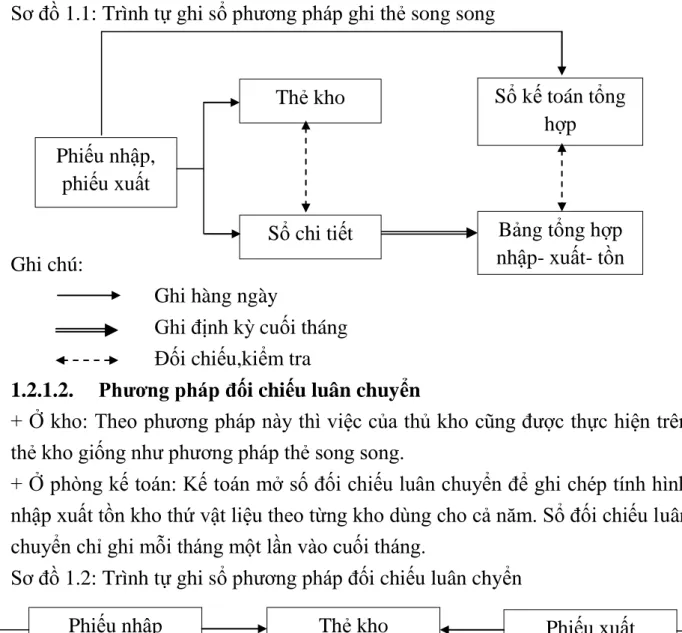

- Phƣơng pháp ghi thẻ song song

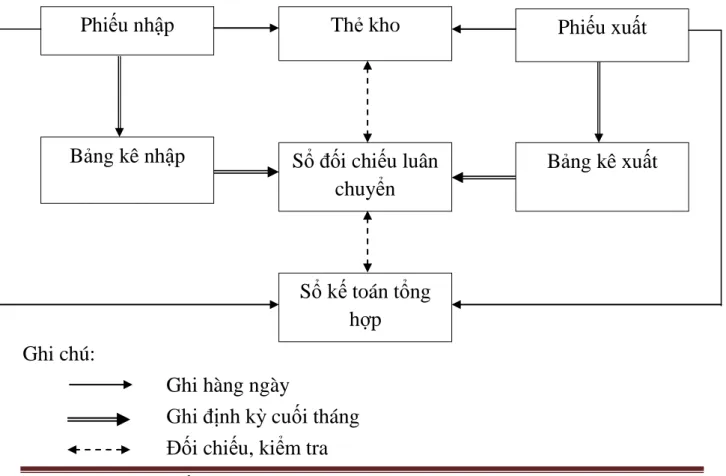

- Phƣơng pháp đối chiếu luân chuyển

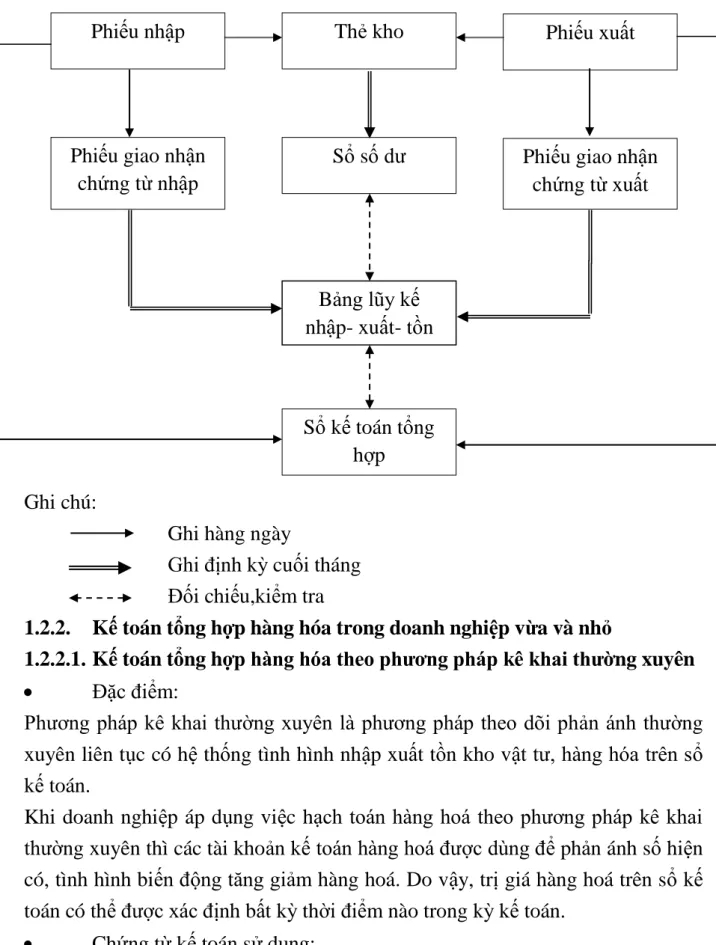

- Phƣơng pháp sổ số dƣ

- Kế toán tổng hợp hàng hóa trong doanh nghiệp vừa và nhỏ

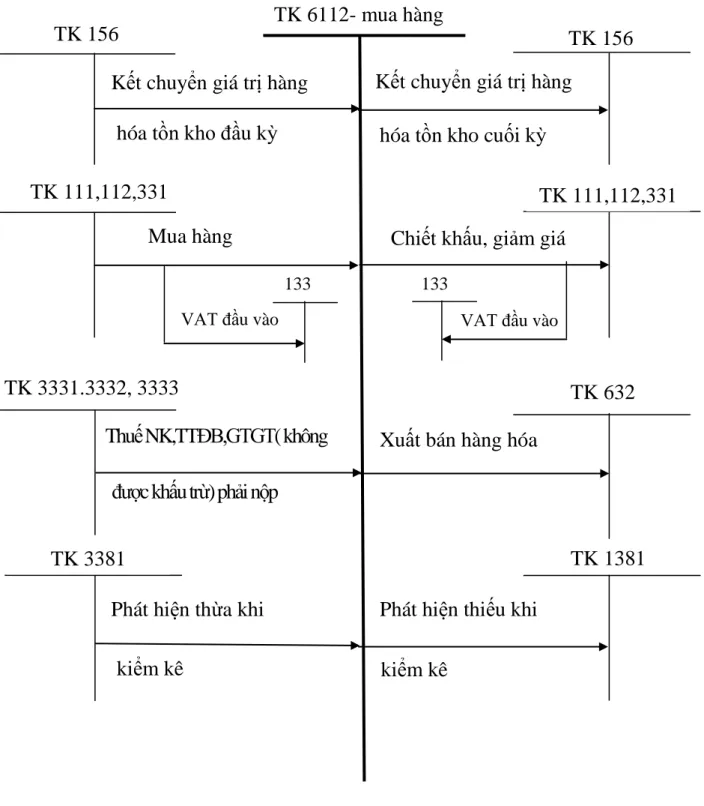

- Kế toán tổng hợp hàng hóa theo phƣơng pháp kê khai thƣờng xuyên

- Kế toán dự phòng giảm giá hàng tồn kho

Kết chuyển giá trị hàng tồn kho cuối kỳ (Trường hợp công ty hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ);. Kết chuyển giá trị hàng tồn kho đầu kỳ (Trường hợp công ty hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ);.

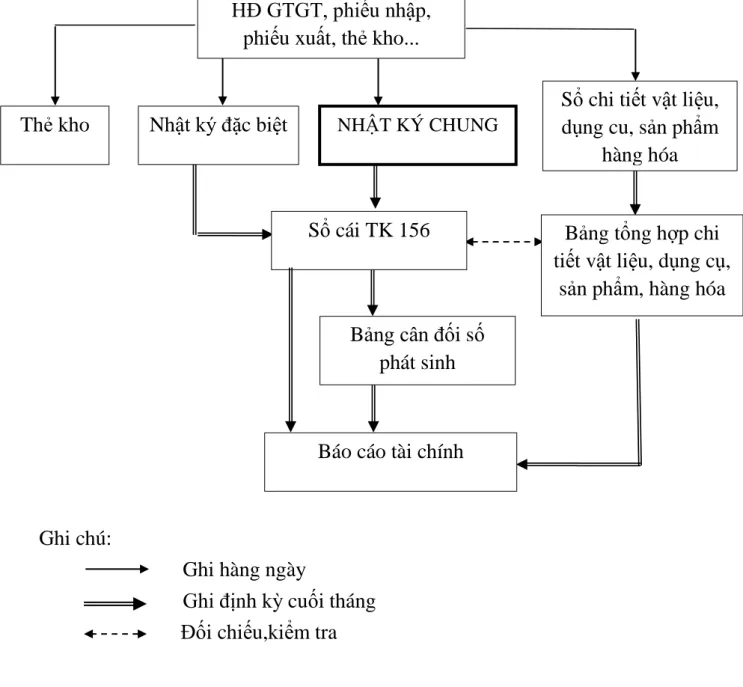

Tổ chức vận dụng hệ thống sổ kế toán vào công tác kế toán hàng hóa trong

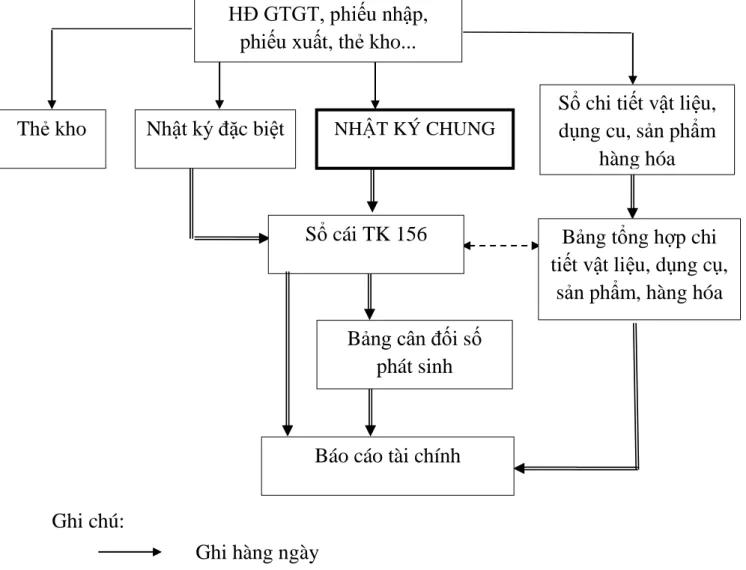

- Hình thức kế toán nhật ký chung

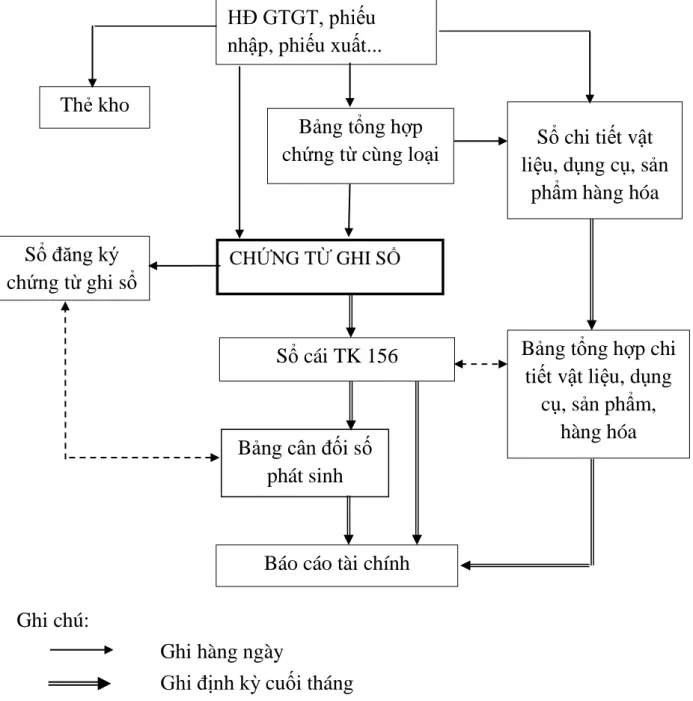

- Hình thức kế toán theo hình thức Chứng từ ghi sổ

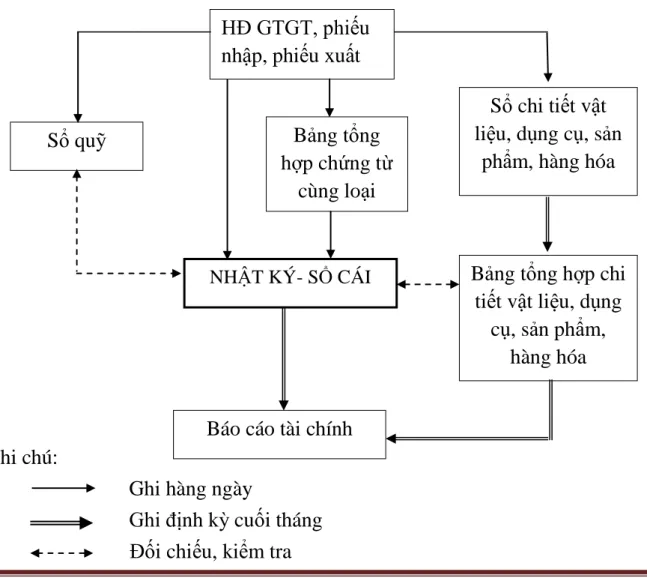

- Hình thức kế toán theo hình thức Nhật ký – Sổ cái

HIỆN TRẠNG CÔNG VIỆC KẾ TOÁN HÀNG HÓA TẠI CÔNG TY CỔ PHẦN THƯƠNG MẠI MAI HỒNG LIÊN. Người quản lý kế toán: Người chịu trách nhiệm về công tác kế toán trong công ty. Thực trạng tổ chức kế toán hàng hóa tại Công ty Cổ phần Thương mại Mai Hồng Liên Mai Hồng Liên.

Tại Công ty Cổ phần Thương mại Mai Hồng Liên, việc hạch toán tổng hợp hàng hóa được thực hiện theo phương pháp kê khai thông thường. Công ty áp dụng kế toán hàng hóa, tồn kho theo phương pháp kê khai. Về chứng từ kế toán, hiện nay công ty chưa lập số liệu kiểm nghiệm đối với hàng hóa mua vào và lưu kho.

Một số đề xuất nhằm hoàn thiện công tác tổ chức công tác kế toán hàng hóa tại Công ty Cổ phần Thương mại Mai Hồng Liên. Một số ý kiến nhằm hoàn thiện công tác kế toán hàng tồn kho tại Công ty. Từ đó, cô giúp công ty đưa ra hàng loạt biện pháp nhằm hoàn thiện công tác hạch toán cước vận tải.

TRẠNG CÔNG TÁC KẾ TOÁN HÀNG HÓATẠI CÔNG

Quá trình hình thành và đặc điểm của Công ty Cổ phần thƣơng mại Mai

- Lịch sử hình thành và phát triển của Công ty cổ phần thƣơng mại Mai

- Ngành nghề kinh doanh

- Những thuận lợi và khó khăn của công ty trong quá trình hoạt động

- Đặc điểm cơ cấu tổ chức của công ty cổ phần thƣơng mại Mai Hồng Liên

- Nội dung tổ chức công tác kế toán tại công ty

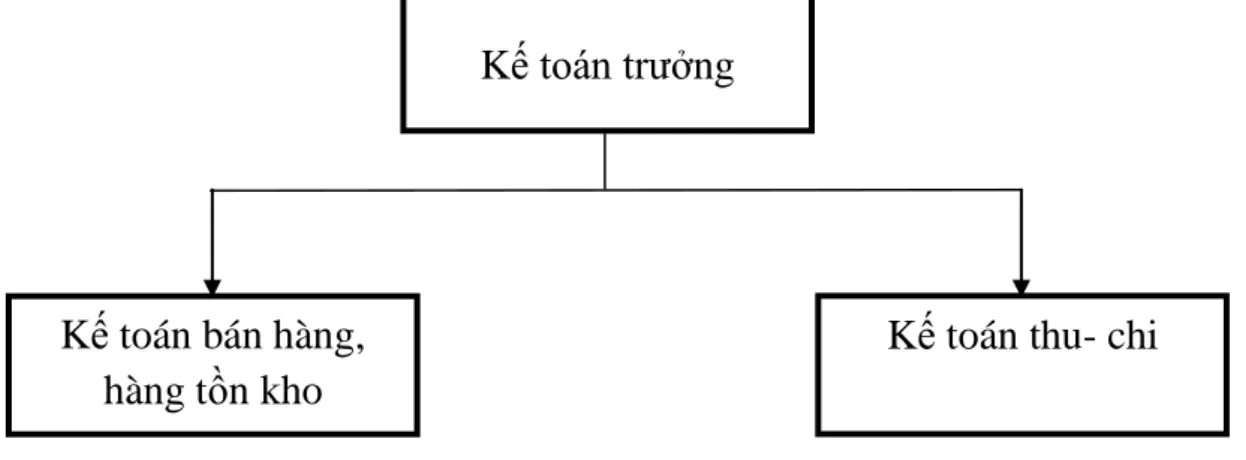

- Bộ máy kế toán

- Các chính sách và chế độ kế toán tại công ty

- Tổ chức vận dụng hệ thống chứng từ và tài khoản tại công ty

- Tổ chức vận dụng hệ thống sổ sách kế toán tại công ty

- Tổ chức hệ thống báo cáo tài chính

Lịch sử hình thành và phát triển của Công ty Cổ phần Thương mại Mai Hồng Liên Mai Hồng Liên. Công ty Cổ phần Thương mại Mai Hồng Liên được thành lập vào ngày 03/06/2015 theo quyết định của UBND Thành phố Hải Phòng. Hội đồng quản trị: Hội đồng quản trị là cơ quan quản lý của Công ty, có toàn quyền thay mặt công ty quyết định mọi vấn đề liên quan đến hoạt động của công ty.

Hội đồng quản trị: Chỉ đạo việc sản xuất và tổ chức kinh doanh hàng ngày của Công ty và chịu trách nhiệm trước Hội đồng quản trị. Tổ chức và thực hiện các kế hoạch kinh doanh và các quyết định có liên quan của Hội đồng quản trị và đưa ra phương hướng phát triển của công ty, giám sát và điều hành các hoạt động của công ty. Phạm Thị Thu Huyền – Lớp QTL901K 27 - Phòng Kế toán: thực hiện và giám sát công tác tài chính trong công ty.

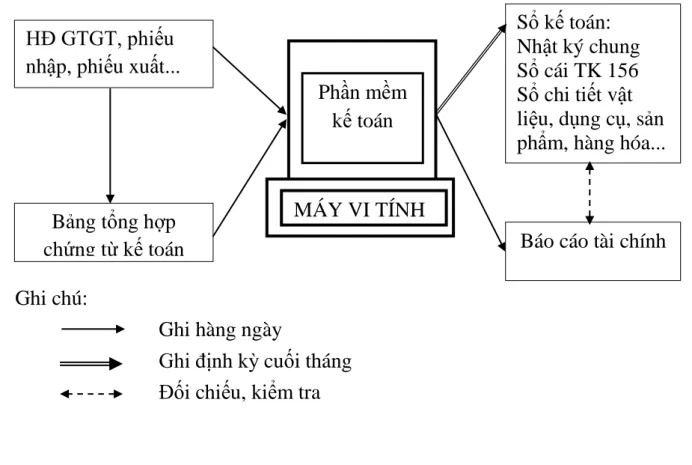

Phòng kinh doanh: Xây dựng kế hoạch chiến lược, thực hiện nhiệm vụ tiếp thị và tìm nhà phân phối, nhà cung cấp cho công ty. Tổ chức và áp dụng hệ thống sổ kế toán trong công ty.Công ty áp dụng hình thức kế toán của Công báo chung. Thực trạng tổ chức kế toán hàng hóa tại Công ty Cổ phần Thương mại Mai Hồng Liên.

Thực trạng tổ chức kế toán hàng hóa tại công ty cổ phần thƣơng mại Mai

- Đặc điểm hàng hóa tại công ty

- Thủ tục nhập, xuất hàng hóa và phƣơng pháp tính giá tại công ty

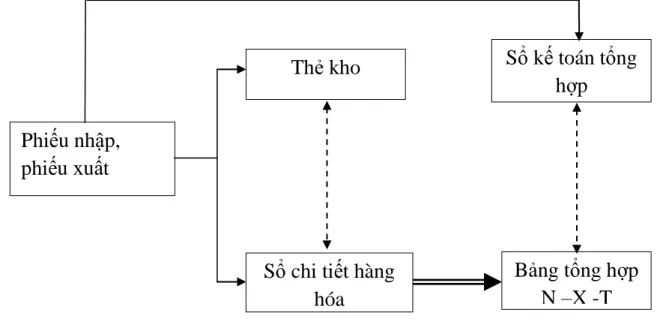

- Kế toán chi tiết hàng hóa tại công ty

- Chứng từ và tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh họa

Tại kho, thủ kho và kế toán kho kiểm tra chất lượng, số lượng hàng hóa và tiến hành nhập kho. Kế toán chi tiết hàng hóa tại công ty Công ty sử dụng phương pháp ghi thẻ song song Công ty sử dụng phương pháp ghi thẻ song song. MỘT SỐ BIỆN PHÁP HOÀN THÀNH KẾ TOÁN HÀNG HÓA TẠI CÔNG TY CỔ PHẦN THƯƠNG MẠI MAI HỒNG LIÊN.

Công ty áp dụng bộ sổ kế toán theo hình thức nhật ký chung và phương pháp báo cáo định kỳ. Bên cạnh những lợi ích đạt được trong lĩnh vực kế toán hàng hóa, Công ty vẫn còn những hạn chế nhất định trong quá trình phát triển. Vì vậy, việc nghiên cứu các biện pháp hoàn thiện công tác tổ chức quản lý tồn kho và kế toán tại Công ty là vô cùng quan trọng.

Cần củng cố và tăng cường vai trò cung cấp thông tin tổng hợp về tình hình tồn kho xuất nhập khẩu từ sổ sách kế toán tổng hợp của Công ty. Ngoài ra, việc trích lập dự phòng giảm giá hàng tồn kho là bằng chứng quan trọng của công tác thanh tra, kiểm tra kế toán toàn công ty. Việc lập và hoàn nhập dự phòng giảm giá hàng tồn kho được thực hiện tại thời điểm khóa sổ kế toán lập báo cáo tài chính năm;

Để tính dự phòng giảm giá hàng tồn kho, kế toán sử dụng tài khoản 1593 “Dự phòng giảm giá hàng tồn kho”. Đề tài đã đề cập và giải quyết một số vấn đề liên quan đến tổ chức bộ máy kế toán hàng hóa tại Công ty Cổ phần Thương mại Mai Hồng Liên.

MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN CÔNG TÁC KẾ

Nhận xét chung về tổ chức công tác kế toán tại công ty

- Ƣu điểm

- Hạn chế

Cơ cấu tổ chức hành chính của công ty Công ty Cổ phần Thương mại Mai Hồng Liên gọn nhẹ, hợp lý, các phòng ban được xác định chức năng nhiệm vụ cụ thể và phân công công việc rõ ràng. Bộ máy kế toán được bố trí khoa học phù hợp với yêu cầu của công ty và chuyên môn của mỗi người. Việc tổ chức kế toán đáp ứng yêu cầu của công ty, đảm bảo thống nhất về phạm vi và phương pháp tính toán các chỉ tiêu kinh tế giữa các phòng ban.

Tổ chức hệ thống sổ sách và luân chuyển sổ sách kế toán hợp lý, khoa học, trên cơ sở vận dụng sáng tạo chế độ kế toán hiện hành và phù hợp với đặc điểm kinh doanh của công ty. Phạm Thị Thu Huyền - Lớp chính quy QTL901K 65 hoàn toàn phù hợp với đặc điểm, quy mô sản xuất kinh doanh của công ty. Mặt khác, việc hạch toán hàng hóa, tồn kho có thể theo dõi bằng phương pháp kê khai thông thường. Thường xuyên, liên tục, có thể theo dõi tình hình xuất nhập - Tình hình tồn kho giúp công ty quản lý hàng hóa dễ dàng, chính xác hơn và có kế hoạch xuất nhập hàng hợp lý, đồng thời không làm gián đoạn quá trình kinh doanh. Hàng hóa trong kho cũng không bị ứ đọng. Quy trình kế toán hoạt động: Các nghiệp vụ diễn ra trong công ty tương đối đơn giản và phổ biến nên quy trình kế toán hoạt động phù hợp với quy định của chế độ kế toán vừa và nhỏ.

Việc không lập biên bản kiểm tra chất lượng sản phẩm có thể ảnh hưởng lớn đến danh tiếng và doanh thu của công ty. Về quản lý hàng hóa: Hiện nay hàng hóa của công ty rất đa dạng và phong phú nhưng công ty chưa có hệ thống mã hóa khoa học cho từng loại hàng hóa nên sẽ gây khó khăn cho việc quản lý hàng hóa. Hiện nay, trong công tác kế toán của công ty việc hạch toán vẫn được thực hiện thủ công trên Excel.

Một số đề xuất nhằm hoàn thiện tổ chức công tác kế toán hàng hoá tại công

- Sự cần thiết của việc hoàn thiện công tác kế toán của Công ty Cổ phần

- Yêu cầu của việc hoàn thiện công tác kế toán hàng hóa

- Nguyên tắc của việc hoàn thiện kế toán hàng hóa tồn kho

- Một số ý kiến nhằm hoàn thiện công tác kế toán hàng hóa tồn kho tại

Phạm Thị Thu Huyền - Lớp QTL901K 67 - Kết luận giúp bộ phận kế toán công ty làm việc hiệu quả hơn và tận dụng tốt hơn tiềm năng của mỗi người. Việc chốt sổ giúp kế toán tồn kho nắm bắt chính xác số lượng, giá trị hàng tồn kho: cung cấp hàng tốt, hàng kém chất lượng, hàng bán chậm để điều chỉnh kịp thời. Tổ chức bộ máy kế toán gọn nhẹ, khoa học, phù hợp với đặc điểm kinh doanh của công ty.

Vì vậy, kế toán doanh nghiệp nói chung và kế toán hàng tồn kho nói riêng phải được hoàn thiện để đáp ứng mọi yêu cầu cao trong quản lý. Cải tiến kế toán nhằm mục đích thực hiện tốt hơn công việc cung cấp thông tin cho các cấp quản lý trong doanh nghiệp và những người quan tâm muốn biết về tình hình tài chính của Công ty. Số tiền trích lập không vượt quá lợi nhuận thực tế mà công ty tạo ra sau khi hoàn trả số tiền dự phòng đã trích lập và có bằng chứng về hàng tồn kho tại thời điểm lập báo cáo tài chính có giá thị trường thấp hơn giá thị trường. ghi vào sổ kế toán.

Cuối năm, căn cứ vào số lượng, giá gốc và giá trị thuần có thể thực hiện được của từng chi tiết nguyên vật liệu, loại dịch vụ dở dang để xác định quỹ dự phòng giảm giá hàng tồn kho trong năm. . Việc ứng dụng phần mềm kế toán vào công việc quản lý kế toán hiện nay rất phổ biến. Phần mềm kế toán thông minh phù hợp cho các công ty trong lĩnh vực Xây dựng, Sản xuất, Thương mại, Dịch vụ, Xuất nhập khẩu, v.v.