Nội dung hướng dẫn: Hoàn thành công việc kế toán hàng hóa tại Công ty TNHH Thương mại Ngọc Hiếu. Sơ đồ hiện trạng công tác kế toán hàng hóa tại Công ty TNHH Thương mại Ngọc Hiếu.

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC KẾ

Những vấn đề chung về công tác kế toán hàng hóa trong doanh nghiệp vừa

- Sự cần thiết phải tổ chức công tác kế toán hàng hóa trong nghiệp vừa

- Khái niệm, đặc điểm và vai trò của hàng hóa trong doanh nghiệp vừa

- Khái niệm hàng hóa

- Đặc điểm của hàng hóa

- Vai trò của hàng hóa

- Nhiệm vụ của kế toán hàng hóa trong doanh nghiệp vừa và nhỏ

- Phân loại hàng hóa trong doanh nghiệp vừa và nhỏ

- Phương pháp tính giá hàng hóa

- Giá thực tế của hàng hóa nhập kho

- Giá thực tế của hàng hóa xuất kho

Sự luân chuyển hàng hóa cũng là sự luân chuyển vốn kinh doanh trong công ty. Phương pháp này áp dụng cho những công ty có ít loại hàng tồn kho và lưu lượng hàng hóa xuất nhập khẩu thấp.

Nội dung tổ chức công tác kế toán hàng hóa trong doanh nghiệp vừa

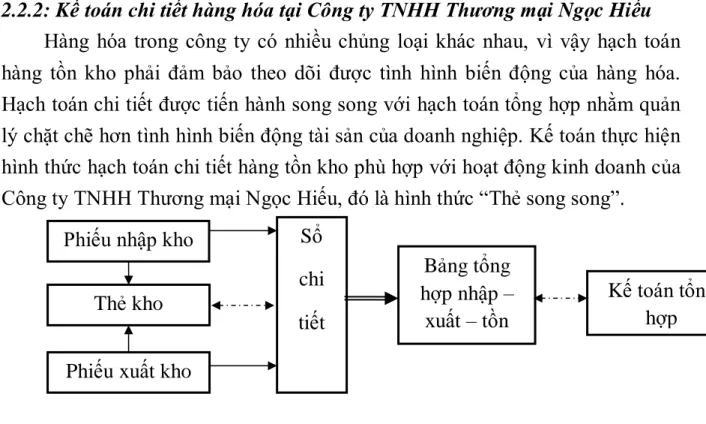

- Kế toán chi tiết hàng hóa trong doanh nghiệp vừa và nhỏ

- Phương pháp thẻ song song

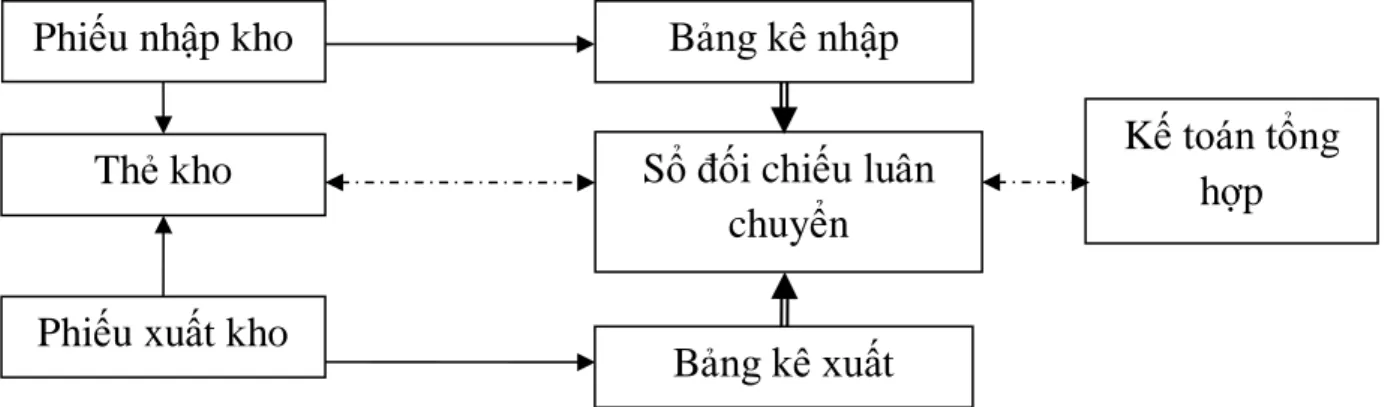

- Phương pháp sổ đối chiếu luân chuyển

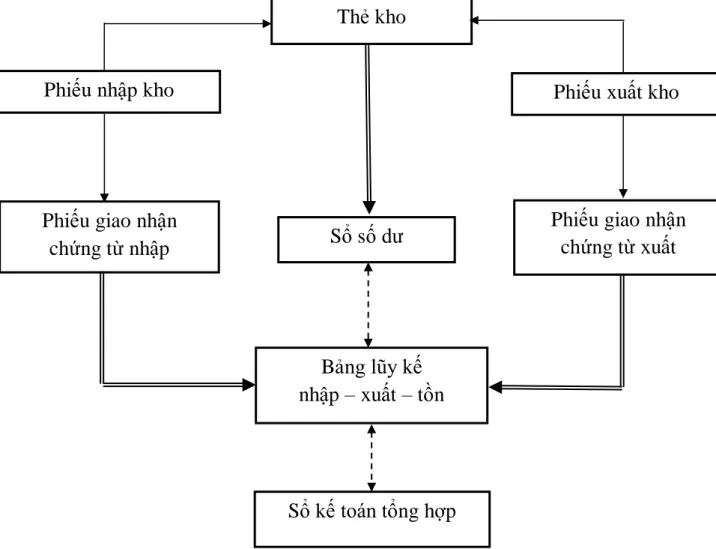

- Phương pháp sổ số dư

- Kế toán tổng hợp hàng hóa trong doanh nghiệp vừa và nhỏ

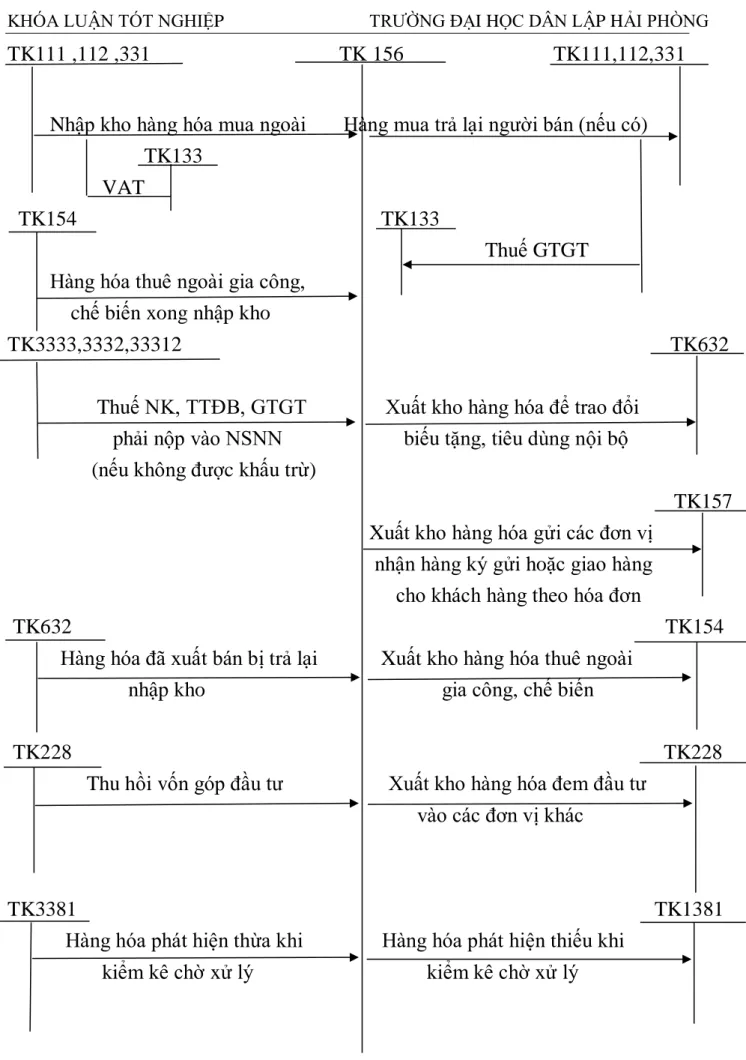

- Kế toán tổng hợp hàng hóa theo phương pháp kê khai thường xuyên

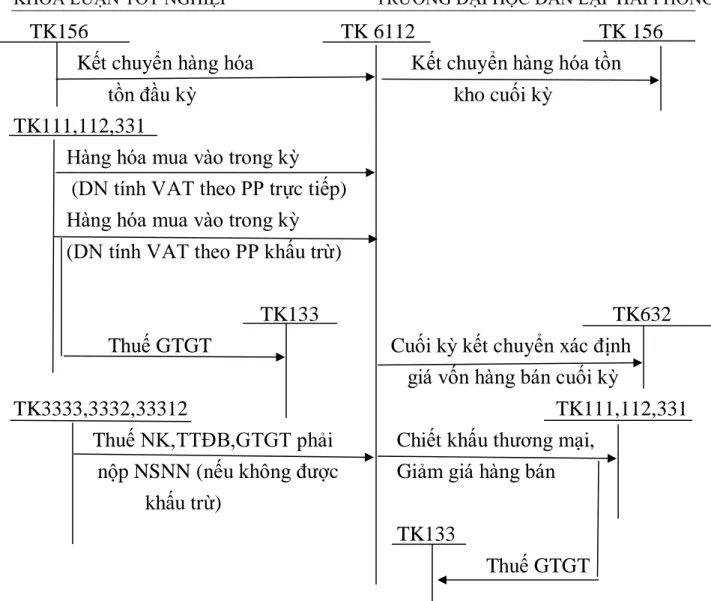

- Kế toán tổng hợp hàng hóa theo phương pháp kiểm kê định kỳ

Giá trị mua hàng theo hóa đơn mua hàng (Đã bao gồm các loại thuế không được hoàn lại). Hàng mua trong kỳ (công ty tính thuế VAT theo PP được khấu trừ) Hàng mua vào trong kỳ (công ty tính VAT theo PP được khấu trừ).

Kế toán giảm giá dự phòng hàng tồn kho

Lập dự phòng tổn thất tài sản khi lập báo cáo tài chính. Số dư bên có: Số hiện có dự phòng tổn thất tài sản cuối kỳ.

Tổ chức vận dụng hệ thống sổ sách kế toán và công tác kế toán hàng hóa

- Hình thức kế toán Nhật ký chung

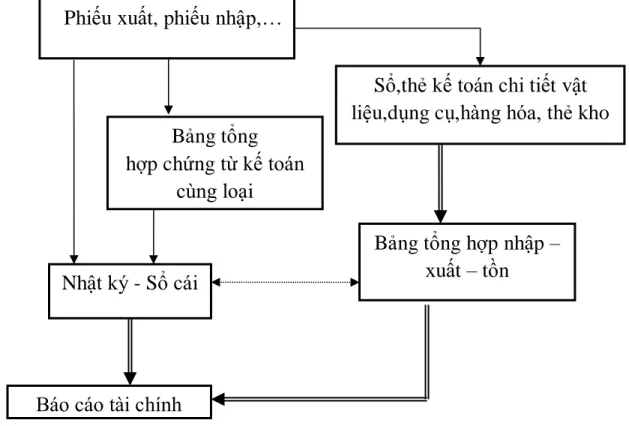

- Hình thức kế toán Nhật ký - Sổ cái

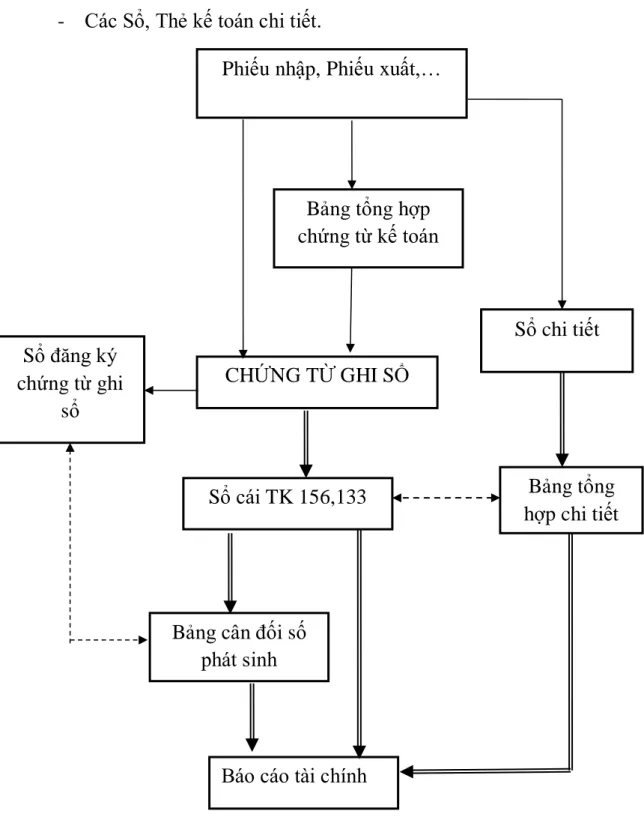

- Hình thức chứng từ ghi sổ

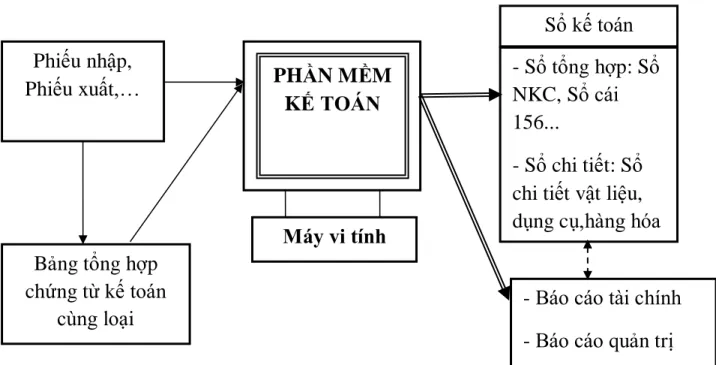

- Hình thức kế toán trên máy tính

Các hoạt động kinh tế phát sinh được tổng hợp và ghi chép theo trình tự thời gian và nội dung kinh tế vào một sổ kế toán tổng hợp duy nhất là Nhật ký - Sổ cái. Căn cứ để ghi Nhật ký - Sổ sách là chứng từ kế toán hoặc tổng hợp chứng từ kế toán cùng loại. Các đặc điểm cơ bản của Phiếu ghi sổ kế toán: Cơ sở trực tiếp để ghi vào sổ cái chung là Phiếu ghi sổ.

Chứng từ ghi sổ do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc tổng hợp các chứng từ kế toán cùng loại, có cùng nội dung kinh tế. Sổ kế toán, biểu đồ chứa vật tư, công cụ, hàng hóa, biểu đồ kho, bảng tổng hợp. Hiện nay, nhiều doanh nghiệp đã áp dụng kế toán máy vào công việc kế toán.

Đặc điểm cơ bản của hình thức này là công việc kế toán được thực hiện theo chương trình kế toán trên máy tính. Phần mềm này được thiết kế theo nguyên tắc của 4 hình thức kế toán trên, hình thức nào được thiết kế sẽ sử dụng các loại sổ sách của hình thức kế toán đó. Với hình thức này, kế toán sẽ không phải ghi sổ kế toán thủ công mà chỉ phải phân loại, lấy thông tin từ chứng từ gốc, nhập vào phần mềm kế toán, sau đó kiểm tra, phân tích số liệu trong chứng từ. Sổ sách tổng hợp, sổ chi tiết, báo cáo tài chính theo quy định.

Quá trình ra đời và sự phát triển của Công ty TNHH Thương mại

- Lịch sử hình thành và qua trình phát triển của Công ty TNHH Thương

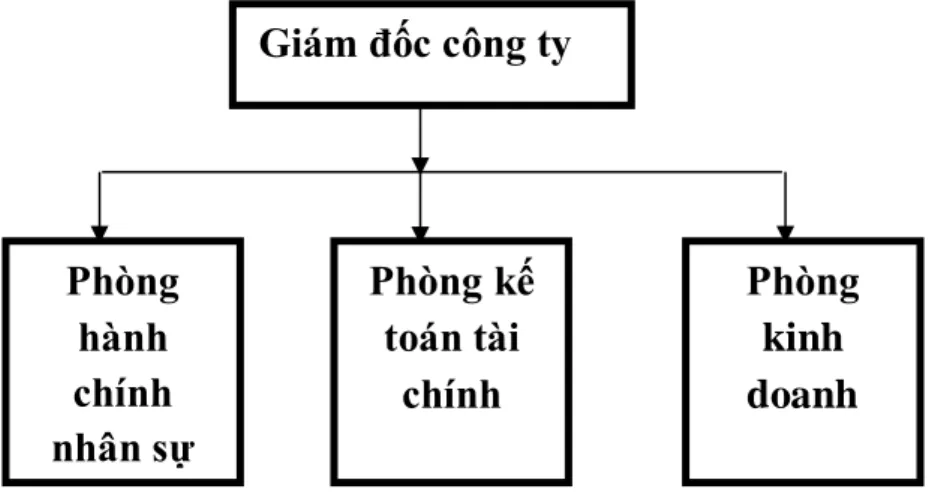

- Đặc điểm cơ cấu tổ chức bộ máy quản lý tại Công ty TNHH Thương mại

- Đặc điểm tổ chức kế toán của công ty

- Mô hình tổ chức bộ máy kế toán

- Chế độ kế toán áp dụng tại Công ty TNHH Thương mại Ngọc Hiếu

Là người đứng đầu bộ phận tài chính kế toán, chịu trách nhiệm trước Giám đốc Công ty và cơ quan nhà nước có thẩm quyền về thông tin kế toán đã cung cấp, chịu trách nhiệm quản lý công tác kế toán trong công ty và giám sát, lãnh đạo, chỉ đạo, kiểm tra công việc do nhân viên kế toán thực hiện. Ngoài công việc của phó kế toán trong phòng kế toán còn phải giúp đỡ kế toán trưởng và thay mặt kế toán trưởng xử lý các công việc khi kế toán trưởng đi vắng hoặc được kế toán trưởng phân công. Tổ chức và trực tiếp theo dõi tài sản cố định, mọi bộ phận hoạt động của quỹ tiền mặt, TNGNH, theo dõi việc thanh toán các chi phí, nộp ngân sách theo chế độ kế toán do nhà nước ban hành, sau đó lập quyết toán chuyển cho kế toán trưởng.

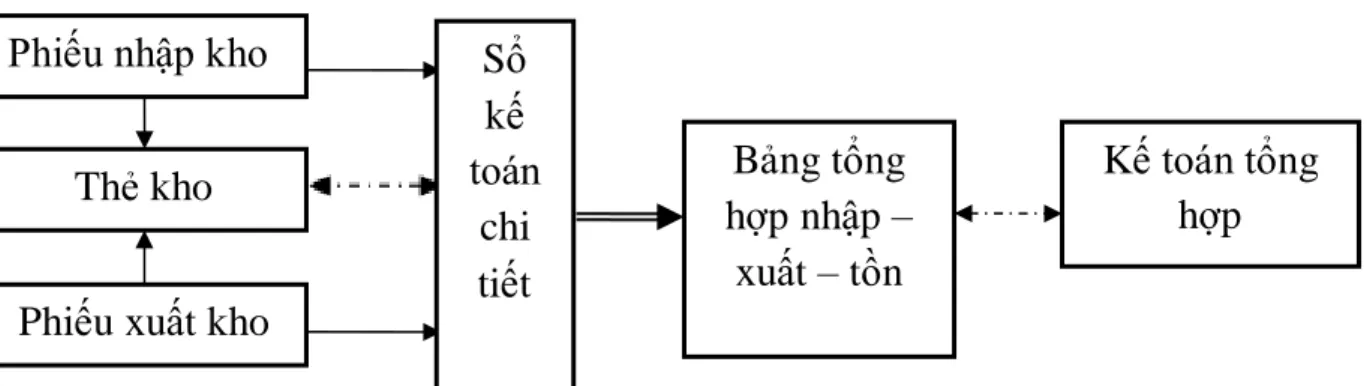

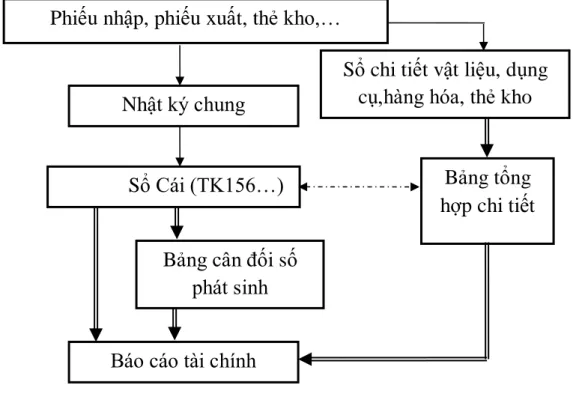

Nguyên tắc ghi chép hàng tồn kho: Theo giá trị gốc + Kế toán chi tiết hàng tồn kho: Biểu đồ song song. Hàng ngày, căn cứ vào chứng từ đã kiểm tra, kế toán ghi nhận các giao dịch phát sinh vào Nhật ký chung và các sổ kế toán chi tiết có liên quan. Từ số liệu ghi vào Nhật ký chung, kế toán ghi các tài khoản phù hợp vào Sổ cái.

Cuối kỳ, kế toán tổng hợp số liệu vào sổ cái, kiểm tra, đối chiếu với bảng tổng hợp chi tiết (được lập từ sổ kế toán chi tiết, bản đồ). Sau đó, kế toán sẽ lập bảng cân đối kế toán dựa trên sổ cái chung với số tiền thu được. Căn cứ vào sổ cái, tổng hợp chi tiết và bảng cân đối kế toán, kế toán lập báo cáo tài chính.

Thực trạng công tác kế toán hàng hóa tại Công ty TNHH Thương mại

- Đặc điểm hàng hóa của Công ty TNHH Thương mại Ngọc Hiếu

- Kế toán chi tiết hàng hóa tại Công ty TNHH Thương mại Ngọc Hiếu

- Kế toán tổng hợp hàng hóa tại Công ty TNHH Thương mại Ngọc Hiếu . 48

Hàng mua vào phải có hóa đơn VAT và các chứng từ liên quan rồi mới làm thủ tục nhập kho. Nếu hàng hóa không đạt quy cách sản phẩm phải thông báo ngay cho bộ phận kinh doanh và bộ phận kế toán để lập biên bản xử lý (có xác nhận của người giao hàng). Sau khi hàng hóa đã được kiểm tra theo quy định sẽ bắt đầu làm thủ tục xuất khẩu.

Kế toán kiểm tra hàng hóa đủ hay không và lập biên bản giao hàng cho khách hàng. Nhân viên kho sẽ xuất hàng căn cứ vào phiếu đóng gói. Căn cứ phiếu đóng gói kho, kế toán lập hóa đơn VAT (có chữ ký của giám đốc) và chi tiết giao hàng.

Giá trị hàng hóa, vật tư tồn kho trước đợt nhập khẩu đầu tiên Số lượng vật tư, hàng hóa. Vì hàng hóa của công ty dễ kiểm soát và có thể kiểm tra trực tiếp nên việc kiểm kê được thực hiện khá đơn giản. Đồng thời, tại bộ phận kế toán, sổ kế toán hàng hóa được khóa sau khi kế toán đã tính giá trị tồn kho của hàng hóa.

Bảng chứng khoán hiển thị kết quả tồn kho trên Biên bản tồn kho hàng hóa. Kế toán đối chiếu sổ sách chi tiết hàng hóa với số lượng thực tế trong kho.

Nhận xét chung về công tác kế toán hàng hóa tại Công ty TNHH Thương

- Ưu điểm

- Nhược điểm

Toàn bộ chứng từ kế toán được tập trung tại phòng kế toán và chịu sự kiểm tra trực tiếp của kế toán trưởng. Hoạt động kế toán được tổ chức tốt theo chế độ kế toán do Bộ Tài chính ban hành. Nhìn chung, Công ty sử dụng hệ thống chứng từ, tài khoản kế toán phù hợp với chế độ kế toán và đặc điểm của Công ty, đáp ứng được phần nào yêu cầu quản lý.

Công ty áp dụng hệ thống kế toán thống nhất theo chế độ báo cáo tài chính và mẫu báo cáo kế toán do Bộ Tài chính quy định theo Thông tư 133/2016/TT-BTC của Bộ trưởng Bộ Tài chính công bố ngày và chuẩn mực. Chuẩn mực kế toán Việt Nam được Bộ Tài chính hướng dẫn, sửa đổi, bổ sung và các thông tư. Sổ sách kế toán được giữ gìn gọn gàng, sạch sẽ và bảo quản theo quy định chung của nhà nước. Công ty áp dụng hình thức kế toán theo hình thức Nhật ký chung, hình thức này có ưu điểm cơ bản là đăng ký đơn giản, cấu trúc sổ sách đơn giản, dễ so sánh và kiểm soát số liệu kế toán.

Tóm lại, việc tổ chức hạch toán hàng hóa tại Công ty TNHH Thương mại Ngọc Hiếu. theo phương pháp kế toán hàng hóa hiện hành và tuân thủ nghiêm ngặt các quy định của Nhà nước về hệ thống kế toán, sổ sách. Trong công tác theo dõi xuất nhập khẩu - tồn kho hàng hóa trong kỳ kế toán luôn cập nhật, phản ánh chính xác và đầy đủ tình hình tăng giảm số lượng hàng hóa ghi trên hệ thống kế toán của công ty. Bên cạnh những kết quả đạt được trong công tác kế toán nói chung và kế toán hàng hóa nói riêng, công ty vẫn còn những tồn tại nhất định cần khắc phục.

Một số đề xuất nhằm hoàn thiện tổ chức công tác kế toán hàng hóa tại Công

- Hoàn thiện về việc hiện đại hóa công tác kế toán

- Hoàn thiện việc lập sổ danh điểm hàng hóa

- Hoàn thiện về việc trích lập dự phòng giảm giá hàng tồn kho

Giúp giảm bớt sức lao động và khối lượng công việc cho nhân viên kế toán. Tiết kiệm thời gian, chi phí và góp phần hiện đại hóa hệ thống kế toán của công ty. Tạo điều kiện để doanh nghiệp dễ dàng kiểm tra thông tin tài chính, kế toán.

Công việc kế toán trở nên dễ dàng hơn khi có thể tập trung nhiều dữ liệu cùng một lúc. Việc lập dự phòng giảm giá hàng tồn kho sẽ giúp đảm bảo tính chính xác trong việc hạch toán hàng hóa tại công ty, đồng thời khi lập dự phòng, kế toán viên sẽ nắm bắt được sự chênh lệch cụ thể giữa giá trị hàng tồn kho hiện tại của công ty so với giá thị trường. Theo sổ kế toán Theo thị trường Mức cung cần thiết Đơn giá Tổng giá Đơn giá Tổng số lượng cố định.

Kiểm toán viên chuẩn bị báo cáo hàng năm về tình hình tài chính và hoạt động kinh doanh của công ty để trình lên ban giám đốc. Khi phát hiện hàng tồn kho trong kho, kiểm toán viên phải xác định nguyên nhân và ghi vào sổ kế toán. Thực tiễn: Phản ánh thực trạng kế toán hàng hóa tại Công ty TNHH Thương mại Ngọc Hiếu với số liệu năm 2018.

Thẻ kho tháng 12/2018

Sổ chi tiết hàng hóa T12/2018

Trích sổ cái TK156 T12/2018