Phân tích thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty TNHH Chế biến Lâm sản Quế Lâm. Mô tả: Thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty TNHH Chế biến Lâm sản Quế Lâm.

Một số vấn đề chung về thanh toán

Sự cần thiết của kế toán thanh toán với người mua, người bán

Phương thức thanh toán và hình thức thanh toán

Phương thức thanh toán chậm: Công ty đã nhận hàng nhưng chưa thanh toán cho người bán. Séc chuyển tiền thủ công: Là hình thức séc chuyển tiền thủ công, thanh toán được ngân hàng đảm bảo.

Nội dung kế toán thanh toán với người mua trong doanh nghiệp vừa và nhỏ

Nguyên tắc nghiệp vụ kế toán thanh toán với người mua

Ủy nhiệm chỉ là sự ủy nhiệm của chủ tài khoản để yêu cầu ngân hàng phục vụ mình chuyển một số tiền nhất định để trả cho nhà cung cấp, ngân sách chính phủ và các khoản thanh toán khác. Thanh toán bằng ủy nhiệm thu: Ủy nhiệm thu là hình thức chủ tài khoản ủy quyền cho ngân hàng thu một số tiền nhất định từ khách hàng hoặc công dân khác.

Chứng từ,tài khoản sử dụng trong kế toán thanh toán với người mua

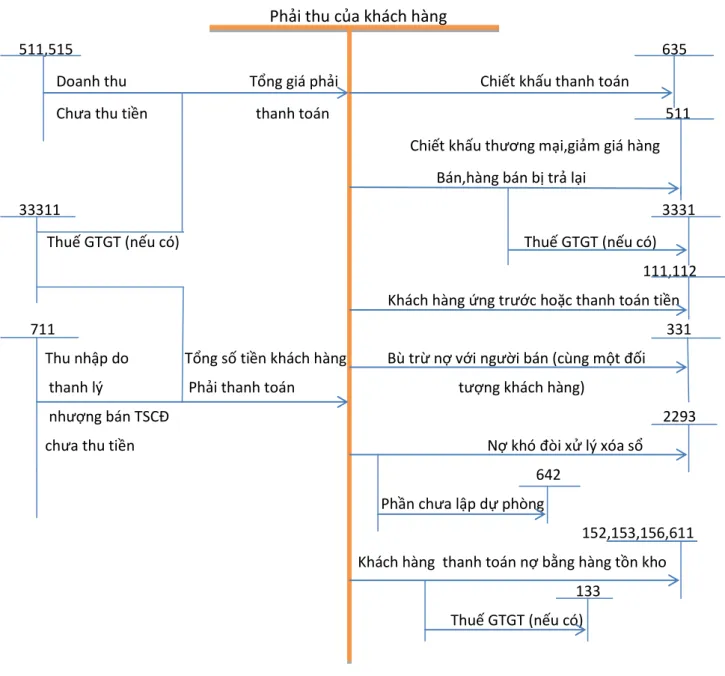

Khi phát sinh khoản phải thu khách hàng (bên Nợ), kế toán phải quy đổi sang đồng Việt Nam theo tỷ giá giao dịch thực tế tại thời điểm phát sinh (tỷ giá mua của ngân hàng thương mại được chỉ định). khách hàng trả tiền). Khi thu các khoản phải thu của khách hàng (bên Có), kế toán phải quy đổi sang đồng Việt Nam theo tỷ giá thực tế ghi nhận của từng khách nợ (Nếu khách nợ có nhiều giao dịch thì tỷ giá giao dịch thực tế phải là tỷ giá giao dịch cụ thể được xác định như sau: tỷ giá hối đoái bình quân gia quyền di động của người mắc nợ trong các giao dịch được đề cập).

Kế toán các nghiệp vụ kinh tế phát sinh liên quan đến thanh toán với người mua

Phải thu khách hàng phát sinh trong kỳ từ việc bán sản phẩm, hàng hóa, bất động sản đầu tư, tài sản cố định và các khoản đầu tư tài chính. Có: Tài khoản 515: Thu nhập từ hoạt động tài chính (lãi chia). e) Phương pháp kế toán các khoản phải thu của nhà thầu đối với khách hàng liên quan đến hợp đồng xây dựng.

Nội dung kế toán thanh toán với người bán trong doanh nghiệp vừa và nhỏ

Nguyên tắc nghiệp vụ kế toán thanh toán với người bán

Thu nhập do Tổng số tiền của khách hàng Thanh toán nợ với người bán (số tiền thanh lý tương tự phải được thanh toán cho khách hàng). Đối với nhà cung cấp giao dịch thường xuyên, nợ lớn, kế toán định kỳ hoặc cuối tháng kiểm tra, đối chiếu từng khoản nợ phát sinh, số đã thanh toán, số còn phải thanh toán và văn bản xác nhận.

Chứng từ, tài khoản sử dụng trong kế toán thanh toán với người bán

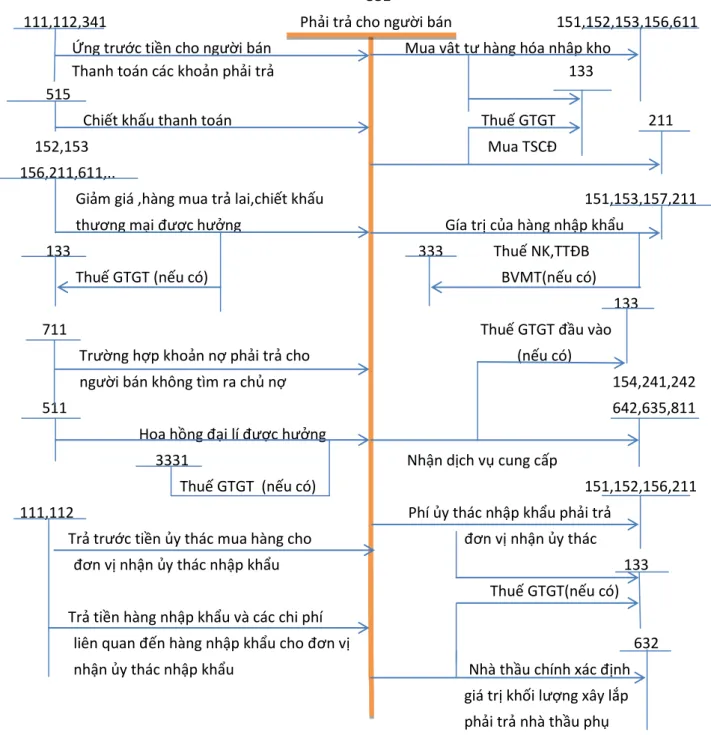

Đánh giá lại khoản phải trả người bán bằng ngoại tệ (trong trường hợp tỷ giá ngoại tệ giảm so với đồng Việt Nam). Số tiền phải trả cho người bán vật tư, hàng hóa, dịch vụ.

Kế toán các nghiệp vụ kinh tế phát sinh liên quan đến thanh toán với người bán

Trường hợp thuế GTGT đầu vào không được khấu trừ thì giá trị vật tư, hàng hoá đã bao gồm thuế GTGT (giá thanh toán đầy đủ. Việc nộp nghĩa vụ thuế đối với hàng hoá nhập khẩu được thực hiện theo quy định của tài khoản 333: Thuế và các khoản nộp nhà nước.

Kế toán các nghiệp vụ thanh toán với người mua, người bán có liên quan đến

- Tỷ giá và quy định sử dụng tỷ giá trong kế toán

- Tài khoản sử dụng

- Kế toán các nghiệp vụ thanh toán với người mua liên quan đến ngoại tệ

- Kế toán các nghiệp vụ thanh toán với người bán liên quan đến ngoại tệ

Kế toán chênh lệch tỷ giá hối đoái phát sinh do đánh giá lại các khoản mục tiền tệ ghi bằng ngoại tệ. Ghi nhận số tiền ứng trước cho người bán, cung cấp dịch vụ bằng ngoại tệ theo tỷ giá hiện hành tại thời điểm tạm ứng và đăng ký.

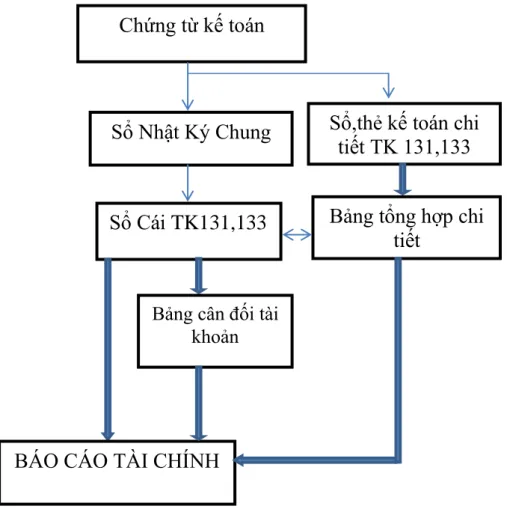

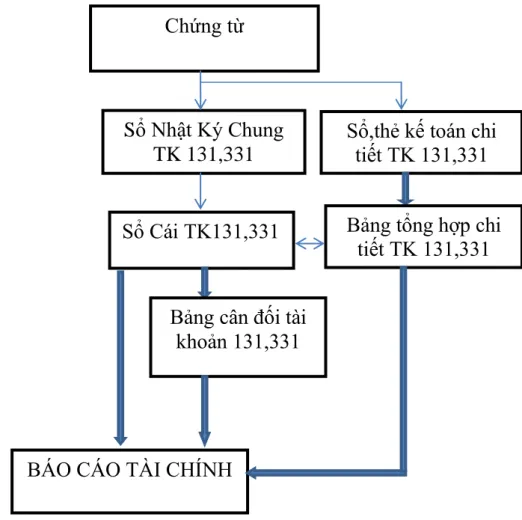

Vận dụng các hình thức sổ sách kế toán vào công tác kế toán thanh toán với người

- Đặc điểm kế toán thanh toán theo hình thức kế toán Nhật ký-Sổ cái

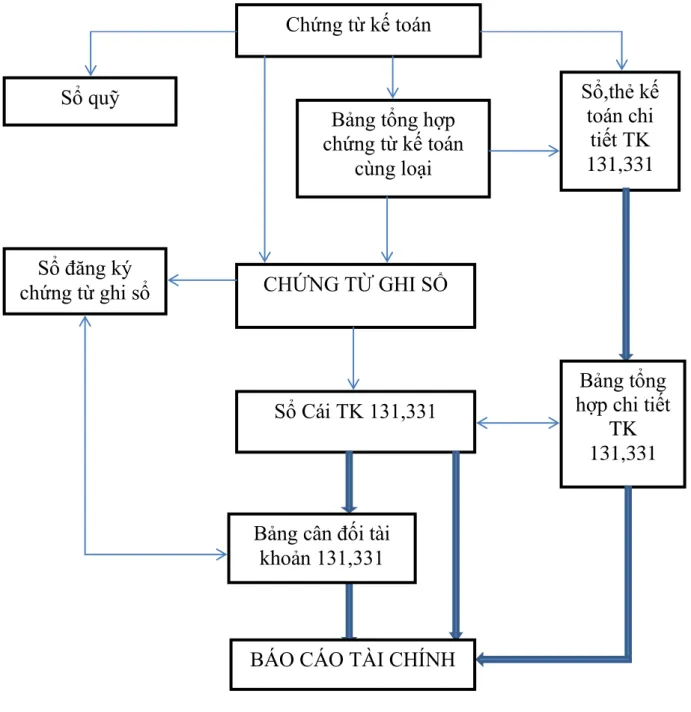

- Đặc điểm kế toán thanh toán theo hình thức kế toán Chứng từ ghi sổ

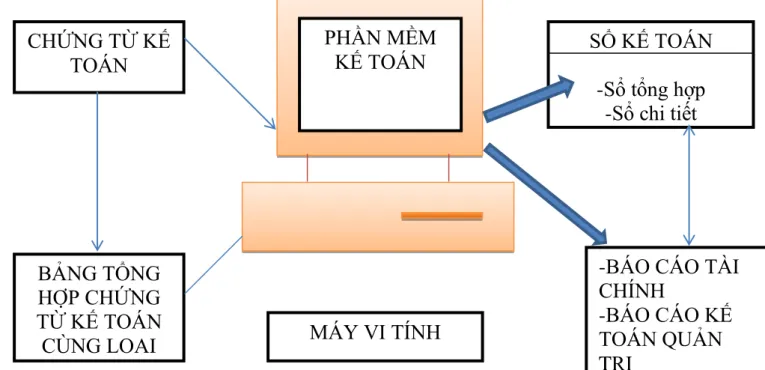

- Đặc điểm kế toán thanh toán theo hình thức kế toán trên Máy tính

- Đặc điểm hoạt động kinh doanh của công ty

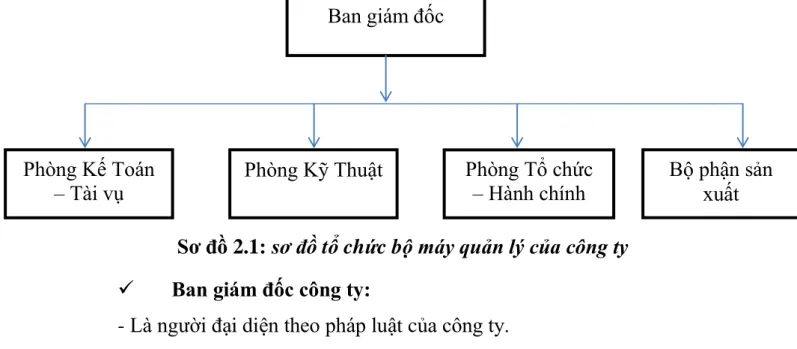

- Cơ cấu tổ chức bộ máy quản lý của Công ty TNHH Chế Biến Lâm Sản Quế

- Đặc điểm công tác kế toán tại Công ty TNHH Chế Biến Lâm Sản Quế Lâm .37

- Chế độ kế toán áp dụng tại doanh nghiệp

- Hình thức kế toán

- Hệ thống sổ sách

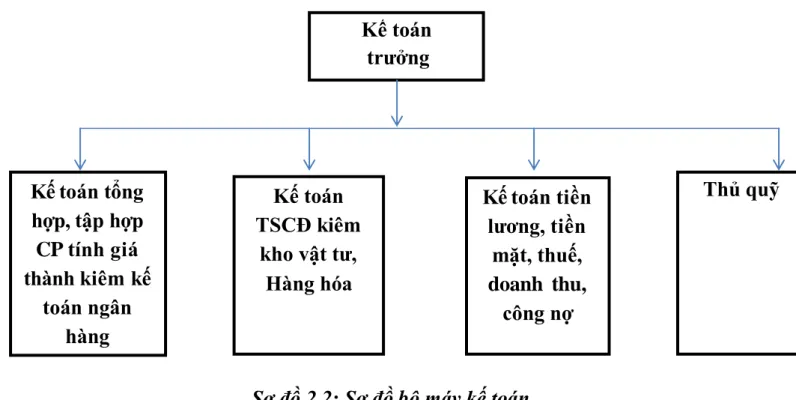

Đặc điểm của kế toán thanh toán theo hình thức kế toán sổ sách a. TÌNH TRẠNG CÔNG VIỆC HIỆN TẠI KẾ TOÁN THANH TOÁN VỚI NGƯỜI MUA VÀ BÁN TẠI CÔNG TY TNHH CHẾ BIẾN. Bộ máy kế toán của công ty được tổ chức theo mô hình tập trung.

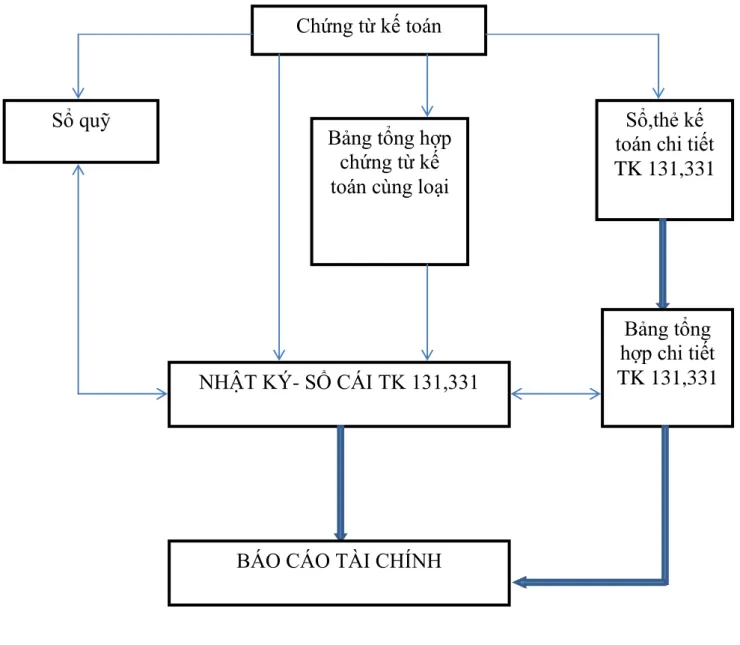

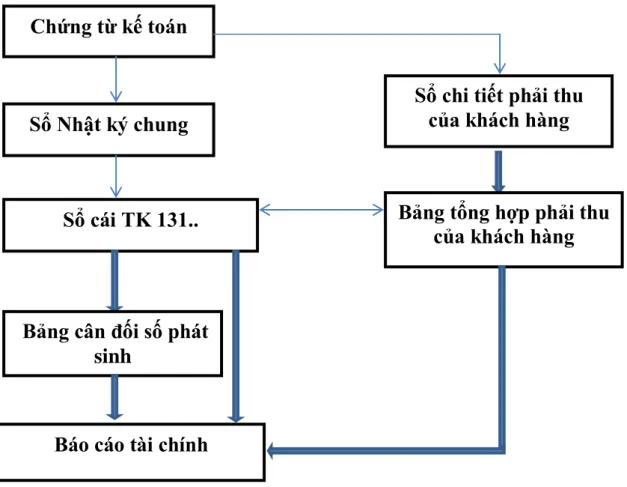

Cuối kỳ, kế toán lập bảng tổng hợp chi tiết trên cơ sở hạch toán chi tiết. Kế toán ghi vào sổ nhật ký căn cứ vào các chứng từ liên quan. Cuối kỳ, kế toán ghi nhận căn cứ vào sổ chi tiết tài khoản 131 trong bảng tổng hợp phải thu khách hàng.

GIẢI PHÁP HOÀN THÀNH TỔ CHỨC KẾ TOÁN THANH TOÁN TẠI CÔNG TY TNHH CHẾ BIẾN RỪNG QUELIN. Vì vậy Công ty TNHH Chế biến Lâm sản Quế Lâm hoàn thiện cũng luôn là hệ thống kế toán của mình, công tác kế toán nói chung và kế toán thanh toán với người mua và người bán nói riêng. Nguyên tắc hoàn thiện công tác kế toán, thanh toán với người mua, người bán tại Công ty TNHH Chế biến Lâm sản Quế Lâm được bán tại Công ty TNHH Chế biến Lâm sản Quế Lâm.

Thực trạng tổ chức kế toán thanh toán với người mua, người bán tại công ty

Phương thức thanh toán và hình thức thanh toán với người mua, người bán tại

Phương thức thanh toán ngay: Khi nhận hàng mua, Công ty sẽ thanh toán ngay cho người bán, có thể bằng tiền mặt hoặc chuyển khoản. Phương thức thanh toán chậm: Công ty đã nhận hàng nhưng chưa thanh toán cho người bán. Công ty TNHH Chế biến Lâm sản Quế Lâm sử dụng 2 phương thức thanh toán: tiền mặt và chuyển khoản.

Thanh toán cho người mua: Công ty có thể áp dụng hình thức thanh toán bằng tiền mặt hoặc chuyển khoản ngân hàng vì thỏa thuận giữa hai bên không căn cứ vào giá trị hợp đồng. Đối với các khoản thanh toán cho người bán có giá trị hợp đồng từ 20 triệu đồng trở lên, doanh nghiệp phải thanh toán bằng chuyển khoản ngân hàng. Đối với hợp đồng có giá trị dưới 20 triệu đồng, công ty có thể chuyển khoản hoặc thanh toán bằng tiền mặt tùy theo thỏa thuận giữa hai bên.

Thực trạng công tác kế toán, thanh toán với khách hàng tại Công ty TNHH Chế biến Lâm sản Quế Lâm:.

Thực trạng công tác kế toán thanh toán với người mua tại Công ty TNHH Chế

Trưởng đơn vị (Ký, đóng dấu, ghi họ tên) NV2: Ngày tháng Công ty TNHH Thương mại Dịch vụ Quang Nhân thanh toán tiền hàng bằng chuyển khoản ngân hàng. Cuối kỳ, căn cứ vào sổ kế toán chi tiết 131 - phải thu khách hàng được mở để Công ty TNHH Thương mại Dịch vụ Quảng Nhân lập bảng tổng hợp các khoản phải thu khách hàng. Nội dung: Công ty TNHH Thương mại Dịch vụ Quảng Nhân thanh toán tiền hàng từ Giao dịch viên kiểm soát.

Nội dung: Công ty TNHH Lâm Sản-Chế biến dăm gỗ Vina thanh toán tiền hàng bằng Control Teller. Từ việc ghi sổ kế toán trên, ghi vào Nhật ký chung, đồng thời ghi vào sổ chi tiết Tài khoản 131 - Các khoản phải thu mở cho Công ty TNHH Thương mại Dịch vụ Quảng Nhân. Cuối kỳ, căn cứ vào tài khoản chi tiết 131 mở cho Công ty TNHH Thương mại Dịch vụ Quảng Nhân lập bảng tổng hợp các khoản phải thu khách hàng.

Công ty giao 7 tấn dăm cho Công ty TNHH Thương mại Dịch vụ Quảng Nhân. Bảng số 2.8: Sổ cái chi tiết các khoản phải thu (mở cho Công ty TNHH thương mại dịch vụ Quảng Nhân) Đơn vị: Công ty TNHH Chế biến lâm sản Quế Lâm. Thực trạng hạch toán thanh toán với người bán tại Công ty TNHH Chế biến Lâm sản Quế Lâm:.

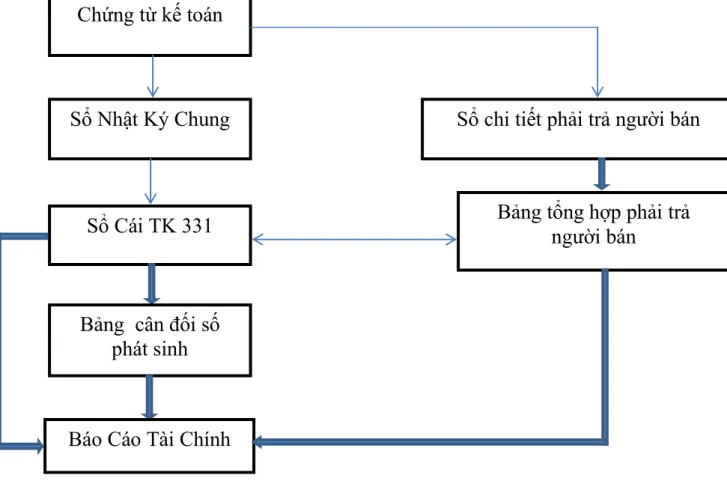

Thực trạng kế toán thanh toán với người bán tại Công ty TNHH Chế Biến Lâm

Căn cứ vào sổ chi tiết Tài khoản 331, kế toán lập bảng tổng hợp chi tiết các khoản phải trả người bán cuối kỳ. Công ty đã thanh toán số nợ theo hợp đồng cho Công ty TNHH Hoàng Long. với số tiền 75.000.000 VNĐ, bằng chuyển khoản ngân hàng. Nội dung: Công ty thanh toán khoản nợ theo hợp đồng cho Công ty TNHH Hoàng Long.

Căn cứ vào bảng kê chi tiết phải trả nhà cung cấp, kế toán lập bảng tổng hợp chi tiết công nợ phải trả nhà cung cấp cuối kỳ. Nội dung: Công ty thanh toán tiền mua gỗ Chợ Chi từ Công ty CP Lâm sản Nam Định. Công Ty TNHH Chế Biến Lâm Sản Quế Lâm Địa chỉ: Số 1. 27B Nguyễn Công Hòa, P. Lam Sơn, Q. Lê Chân.

Ngày 20/12 thanh toán gỗ Chợ Chi cho Công ty CP Lâm sản Nam Định. Thanh toán tiền mua gỗ Chợ Chi cho Công ty CP Lâm sản Nam Định. Giám đốc (Ký ghi họ tên) Đơn vị: Công ty TNHH Chế biến Lâm sản Quế.

GIẢI PHÁP HOÀN THIỆN TỔ CHỨC KẾ TOÁN THANH TOÁN

- Đánh giá thực trạng tổ chức thanh toán với người mua, người bán tại Công ty

- Ưu điểm

- Hạn chế

- Sự cần thiết phải hoàn thiện công tác kế toán thanh toán với người mua, người bán

- Nguyên tắc hoàn thiện công tác kế toán thanh toán với người mua, người bán tại

- Một số ý kiến nhằm hoàn thiện công tác kế toán tại Công ty TNHH Chế Biến Lâm

Công ty luôn cập nhật những thay đổi về chế độ kế toán theo quy định của nhà nước. Về kế toán thanh toán: Công tác kế toán thanh toán luôn được thực hiện đúng thời hạn, công ty đã mở sổ sách chi tiết để theo dõi công nợ của từng người mua, người bán. Trong công tác kế toán, hạch toán nghiệp vụ thanh toán giúp ích cho công tác quản lý tài chính, cung cấp những thông tin, số liệu chính xác về hoạt động kinh doanh.

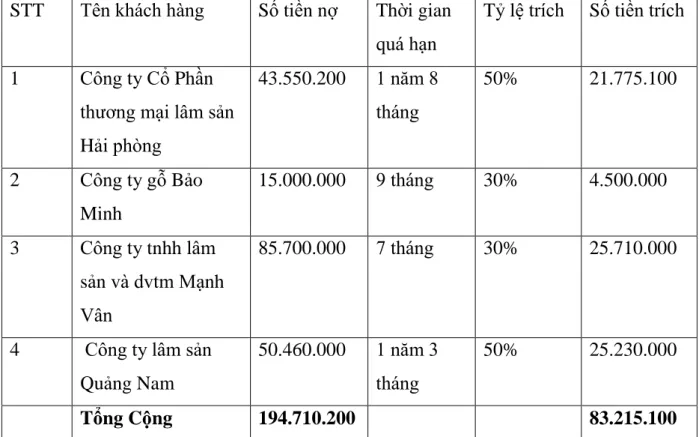

Việc hoàn thành công việc kế toán thanh toán với người mua, người bán phải đảm bảo cung cấp thông tin kế toán kịp thời, tránh tình trạng ứ đọng thông tin. Nợ xấu có thể được bán cho các công ty mua bán nợ. Giải pháp 3: Sử dụng phần mềm kế toán cho công việc kế toán doanh nghiệp.

Vì vậy, các công ty nên cân nhắc mua một trong những phần mềm kế toán phổ biến nhất hiện nay như MISA, Fast Accounting. Công ty nên mua một số phần mềm kế toán hiệu quả hiện có trên thị trường: Misa, Fast, Smart. Vì vậy, việc hoàn thiện tổ chức kế toán thanh toán với người mua và người bán luôn là mối quan tâm lớn của các doanh nghiệp để quản lý tốt công nợ.