HOÀN THÀNH CÔNG VIỆC KẾ TOÁN KHOẢN PHẢI TRẢ VỚI NGƯỜI MUA VÀ BÁN TẠI CÔNG TY TNHH THƯƠNG MẠI. Tên dự án: Hoàn thiện công việc liên quan đến các khoản phải trả với người mua và người bán tại Công ty TNHH Thương mại VIC. Nội dung hướng dẫn: Hoàn thiện công việc kế toán thanh toán với người mua và người bán tại Công ty TNHH Thương mại VIC.

Nghiên cứu: Lý thuyết chung về kế toán thanh toán với người mua và người bán trong công ty. Mô tả: Thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty TNHH Thương mại VIC. Đối tượng nghiên cứu: Kế toán thanh toán làm việc với người mua và người bán tại Công ty TNHH Thương mại VIC.

CƠ SỞ LÝ LUẬN CHUNG VỀ KẾ TOÁN THANH TOÁN

Các hình thức thanh toán

Thanh toán bằng lệnh thanh toán: Lệnh thanh toán là văn bản ủy quyền của chủ tài khoản yêu cầu ngân hàng phục vụ mình chuyển một số tiền nhất định để thanh toán cho nhà cung cấp, thanh toán ngân sách nhà nước và một số khoản thanh toán. Nhờ thu kèm chứng từ: Là phương thức trong đó người bán ủy thác cho ngân hàng thu tiền của người mua không chỉ trên cơ sở hối phiếu đòi nợ mà còn trên bộ chứng từ vận chuyển kèm theo với điều kiện là nếu người mua thanh toán hoặc chấp nhận thanh toán hóa đơn, ngân hàng sẽ giao chứng từ vận chuyển cho người mua để nhận hàng. Thu hộ hối phiếu rõ ràng: Là phương thức trong đó người bán ủy thác cho ngân hàng thu tiền của người mua dựa trên hối phiếu do người mua lập và chứng từ gửi tiền ngân hàng được gửi trực tiếp cho người mua mà không cần thông qua ngân hàng.

Nội dung kế toán thanh toán với người mua

- Nguyên tắc kế toán thanh toán với người mua

- Chứng từ, tài khoản và sổ sách trong kế toán thamh toán với người mua . 5

Để theo dõi các khoản thanh toán cho khách hàng về việc bán sản phẩm, hàng hóa và cung cấp dịch vụ, tài khoản kế toán sử dụng tài khoản 131- Phải thu khách hàng. Tài khoản này dùng để phản ánh các khoản phải thu và tình hình thanh toán các khoản phải thu của doanh nghiệp với khách hàng liên quan đến thu nhập về bán sản phẩm, hàng hóa, đầu tư bất động sản, tài sản cố định và dịch vụ cung cấp. Số tiền phải thu của khách hàng về sản phẩm, hàng hóa, bất động sản đầu tư, tài sản cố định đã cung cấp và dịch vụ đã cung cấp và được xác định là sẽ bán trong kỳ.

Chiết khấu bán hàng, chiết khấu hàng bán bị trả lại, chiết khấu thanh toán và chiết khấu thương mại cho khách hàng. Phản ánh số tiền nhận trước hoặc số tiền thu lớn hơn số phải thu của khách hàng, chi tiết theo từng đối tượng cụ thể. 5).Trường hợp khách hàng không thanh toán bằng tiền mà thanh toán bằng hàng hóa (theo phương thức đổi hàng) thì căn cứ vào giá trị vật tư, hàng hóa nhận được trao đổi (tính theo giá trị hợp lý ghi trên hóa đơn). VAT hoặc Hóa đơn bán hàng của khách hàng) được khấu trừ vào khoản phải thu của khách hàng, ghi:.

Nội dung kế toán thanh toán với người bán

- Nguyên tắc kế toán thanh toán với người bán

- Chứng từ, tài khoản và sổ sách kế toán sử dụng trong thanhtoán với người

- Kế toán các nghiệp vụ thanh toán với người bán

Theo dõi công nợ các nhà cung cấp, người bán nguyên vật liệu, hàng hóa, dịch vụ. Số tiền trả cho người bán vật tư, hàng hóa, dịch vụ;. Các khoản chiết khấu thanh toán và chiết khấu thương mại do bên bán cung cấp cho công ty được trừ vào khoản nợ bên bán;

Giá trị của vật tư, hàng hóa bị thiếu hoặc kém chất lượng sau khi kiểm tra và trả lại cho người bán;. Số tiền phải trả cho người cung cấp vật tư, hàng hóa, dịch vụ;. Có TK 331 - Phải trả người bán (tổng số tiền phải trả nhà thầu phụ bao gồm thuế GTGT đầu vào).

Nội dung kế toán các nghiệp vụ thanh toán có liên quan đến ngoại tệ

- Tỷ giá và quy định sử dụng tỷ giá trong kế toán

- Kế toán các nghiệp vụ thanh toán với người mua, người bán có liên quan

Đánh giá lại các khoản mục tiền tệ thể hiện bằng ngoại tệ tại thời điểm lập báo cáo tài chính (chênh lệch tỷ giá hối đoái chưa thực hiện); Chuyển đổi báo cáo tài chính lập bằng ngoại tệ sang đồng Việt Nam. Việc quy đổi ngoại tệ sang đồng Việt Nam phải căn cứ vào: tỷ giá giao dịch thực tế, tỷ giá xuất khẩu và tỷ giá ghi sổ kế toán.

Kế toán các giao dịch thanh toán với người mua và người bán liên quan đến ngoại tệ. Cuối kỳ kế toán, kế toán điều chỉnh tỷ giá của số dư phải thu và số nợ gốc phải trả bằng ngoại tệ theo tỷ giá bình quân liên ngân hàng tại thời điểm lập Báo cáo tài chính. Kế toán các giao dịch thanh toán với nhà cung cấp liên quan đến ngoại tệ.

Vận dụng hệ thống số sách kế toán vào công tác kế toán thanh toán trong

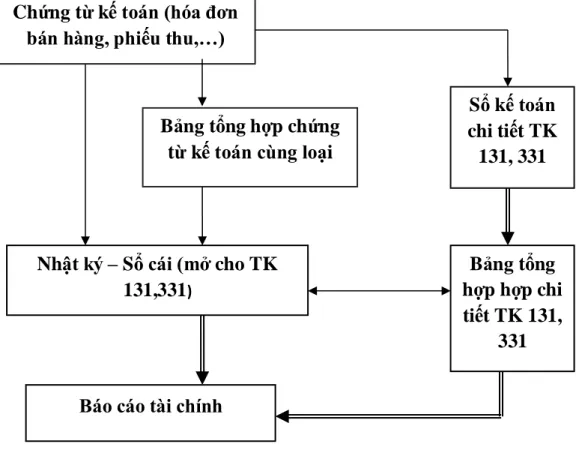

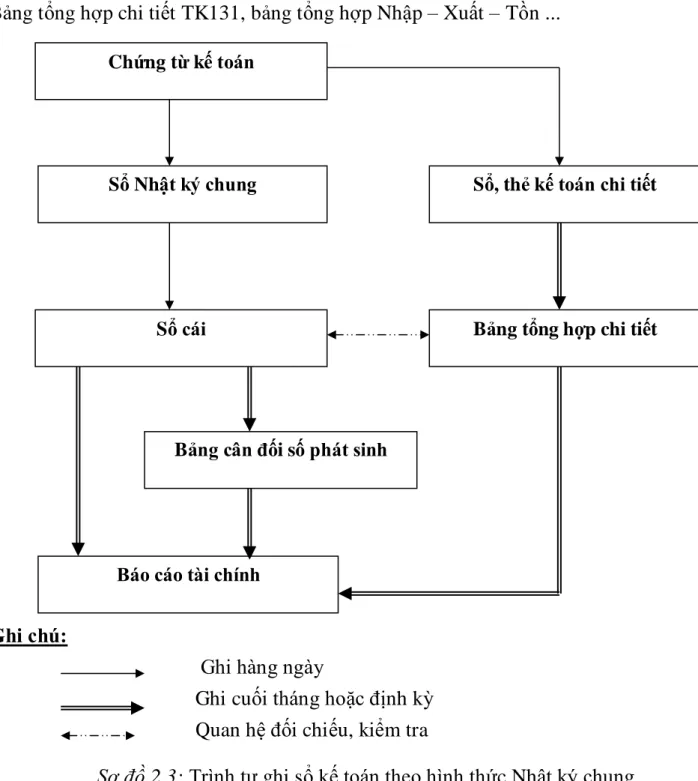

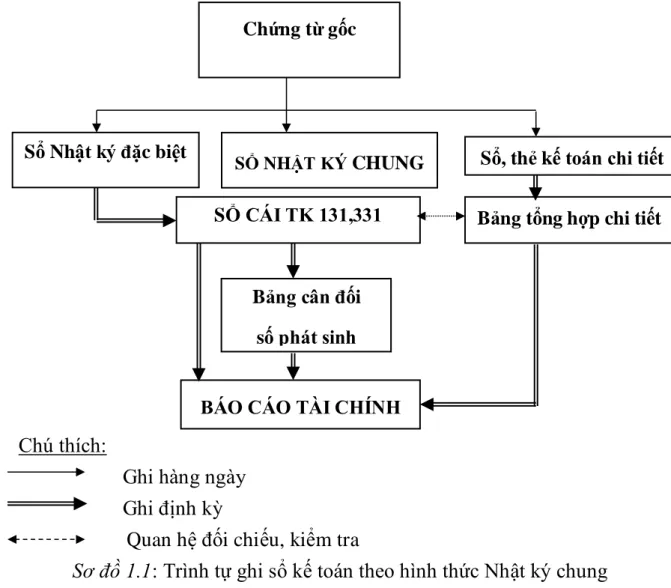

- Hình thức Nhật ký chung

- Hình thức Nhật ký- Sổ cái

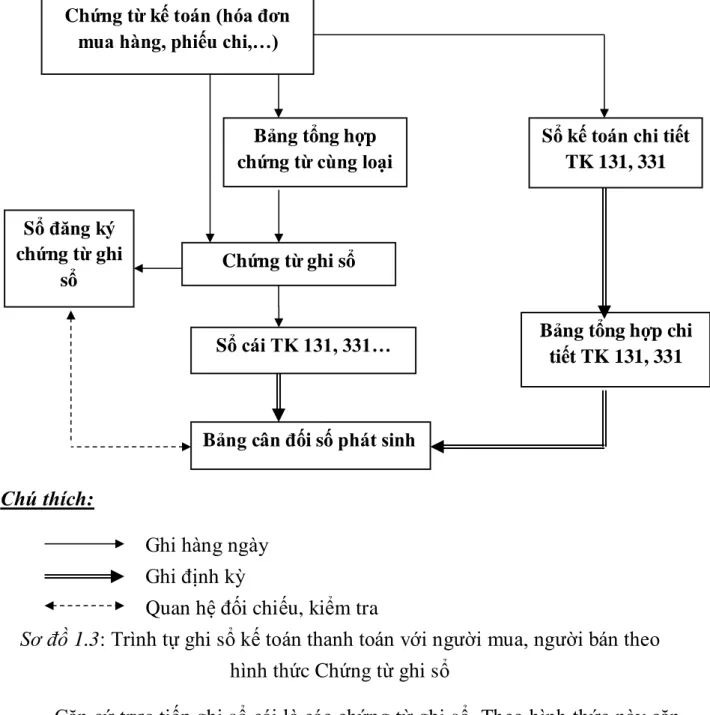

- Hình thức Chứng từ ghi sổ

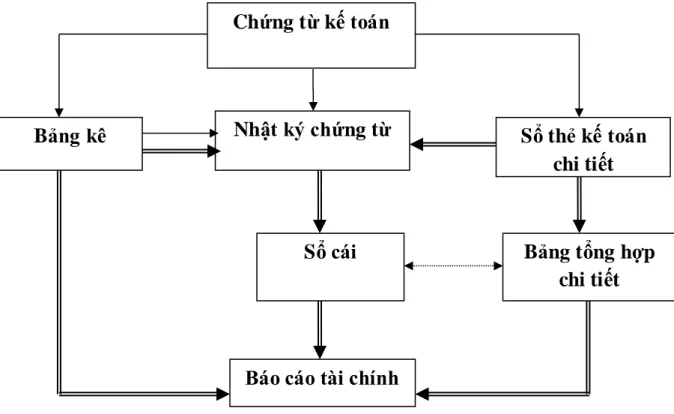

- Hình thức Nhật ký-Chứng từ

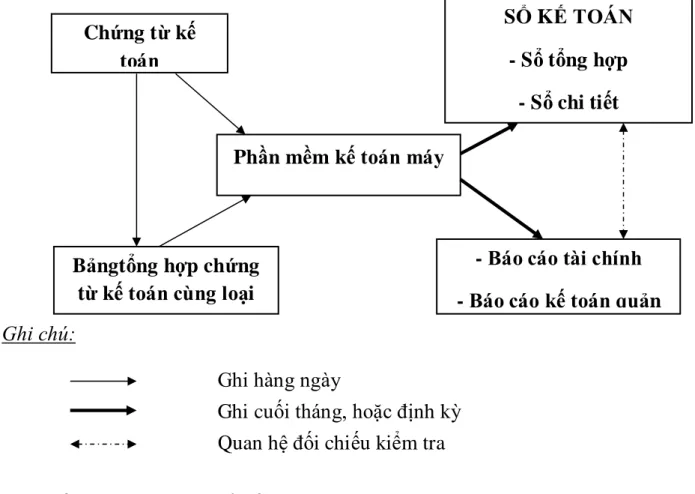

- Đặc điểm kế toán thanh toán theo hình thức kế toán trên máy vi tính

Căn cứ ghi vào Nhật ký - Sổ cái là chứng từ kế toán hoặc tổng hợp chứng từ kế toán cùng loại. Theo mẫu này, căn cứ vào chứng từ gốc, kế toán lập chứng từ ghi sổ. Sau khi chuẩn bị xong, chứng từ ghi sổ sẽ được căn chỉnh vào sổ đăng ký chứng từ ghi sổ để lấy số ngày. Các chứng từ đăng ký sổ cái sau khi đăng ký số đăng ký và các chứng từ gốc kèm theo được kế toán trưởng phê duyệt sẽ là căn cứ để ghi vào sổ cái.

Chứng từ ghi sổ do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc trên một tập hợp các chứng từ kế toán cùng loại, có nội dung kinh tế giống nhau. Hàng ngày, trên cơ sở chứng từ kế toán được kiểm soát, số liệu được ghi trực tiếp vào Nhật ký - chứng từ hoặc sao kê, sổ chi tiết tương ứng. Cuối kỳ, kế toán thực hiện nghiệp vụ khóa sổ (nhập sổ) và lập báo cáo tài chính.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN THANH TOÁN VỚI

- Khái quát chung về Công ty trách nhiệm hữu hạn thương mại VIC

- Quá trình hình thành phát triển

- Chức năng, nhiệm vụ của Công ty TNHH Thương VIC

- Công tác kế toán tại Công ty trách nhiệm hữu hạn thương mại VIC

- Thực trạng công tác kế toán thanh toán với người mua, người bán tại Công

- Đặc điểm về phương thức thanh toán và hình thức thanh toán với người

- Thực trạng kế toán thanh toán với người bán tại Công ty TNHH thương

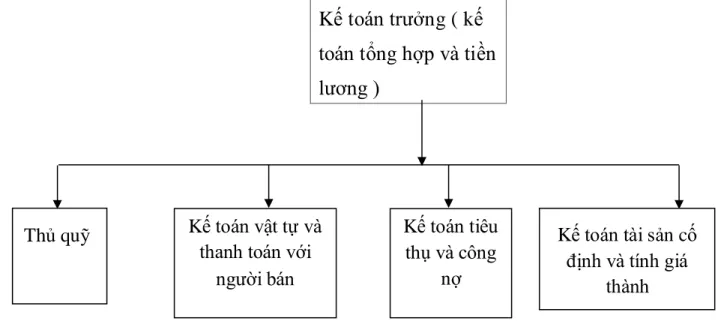

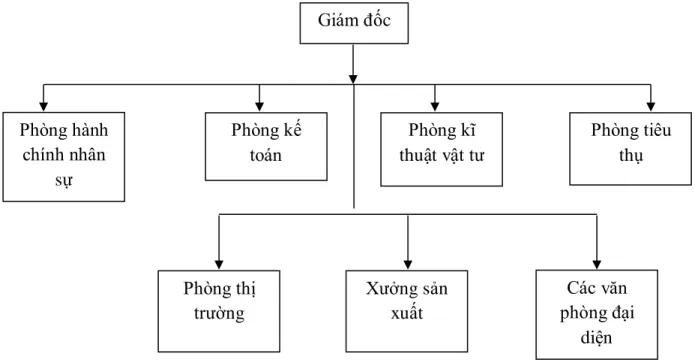

Công ty TNHH Thương mại VIC là công ty được thành lập, hoạt động đúng ngành nghề đã đăng ký và được pháp luật bảo hộ. Cơ cấu tổ chức bộ máy quản lý của Công ty TNHH Thương mại VIC. Hệ thống sổ kế toán và biểu mẫu kế toán áp dụng tại công ty.

Thực trạng công tác kế toán và thanh toán với người mua, người bán tại Công ty trách nhiệm hữu hạn thương mại VIC Công ty trách nhiệm hữu hạn thương mại VIC. Đặc điểm phương thức thanh toán và hình thức thanh toán đối với người mua, người bán tại Công ty TNHH Thương mại VIC Người mua và người bán tại Công ty TNHH Thương mại VIC. Tại Công ty trách nhiệm hữu hạn Thương mại VIC có 2 phương thức thanh toán là thanh toán ngay (trực tiếp) và thanh toán chậm.

Đối với người bán: Công ty thanh toán ngay cho các nhà cung cấp nhỏ với số lượng nhỏ. Tại Công ty TNHH Thương mại VIC có các phương thức thanh toán như thanh toán bằng tiền mặt và thanh toán bằng chuyển khoản ngân hàng. Cuối kỳ, căn cứ vào sổ chi tiết Tài khoản 131 - khách hàng nợ mở cho Công ty TNHH Thanh Trực lập bảng tổng hợp khách hàng nợ (bảng 2.12).

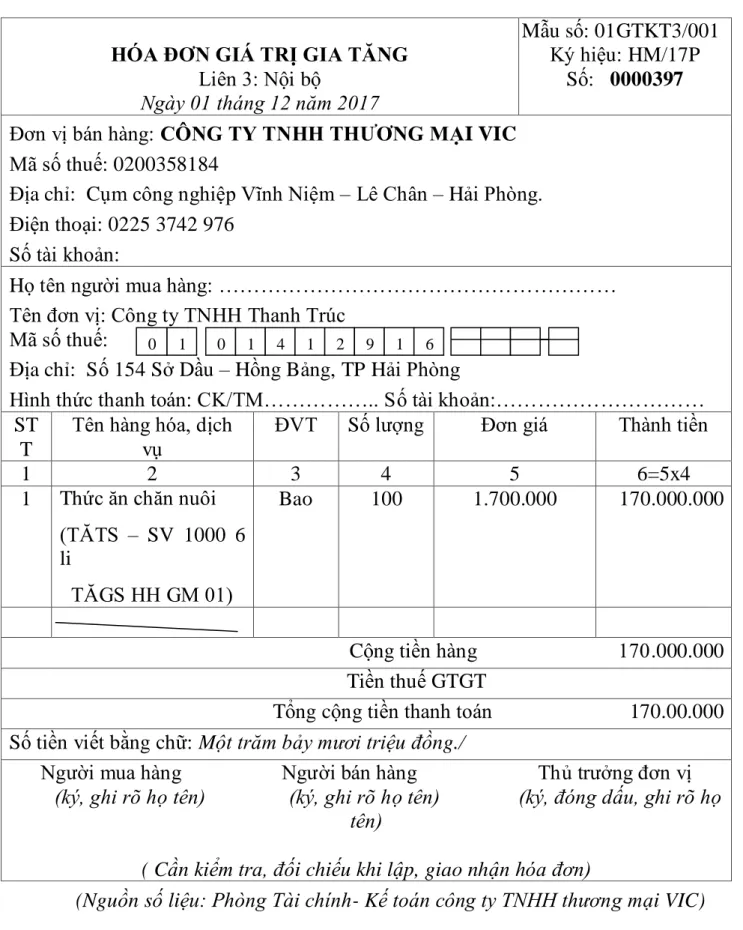

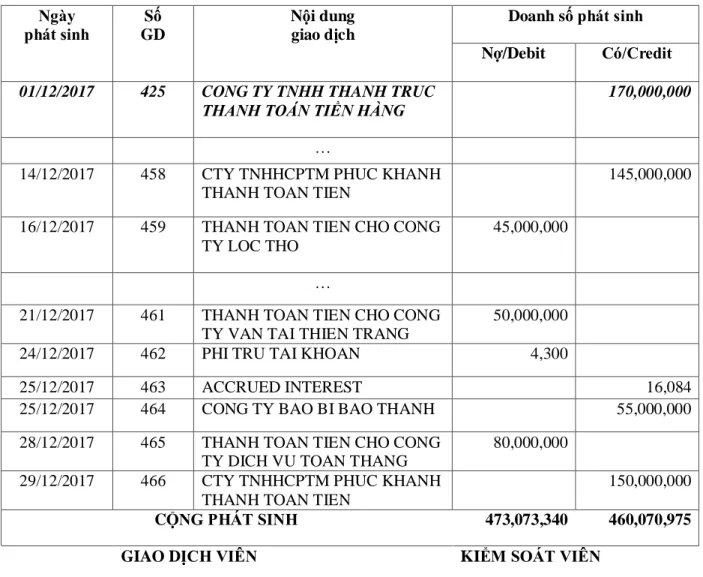

Nguồn số liệu: Phòng Tài chính Kế toán Công ty TNHH Thương mại VIC) HÓA ĐƠN GIÁ TRỊ GIA TĂNG. Bên thuê vận tải: CÔNG TY TNHH THƯƠNG MẠI VIC Địa chỉ: Cụm Khu công nghiệp Vĩnh Niệm, Lê Chân, TP Hải Phòng. SH NT Ghi nợ Tín dụng Ghi nợ Tín dụng. Nguồn số liệu: Phòng Tài chính Kế toán Công ty TNHH Dịch vụ Thương mại và Vận tải Quảng Doanh).

Thực trạng tài khoản thanh toán với nhà cung cấp tại Công ty TNHH Thương mại VIC Công ty Thương mại VIC. Số: 36 Kính gửi: Ban Giám đốc Công ty TNHH Thương mại VIC Tôi tên: Đoàn Hùng Hà. SH NT Ghi nợ Tín dụng Ghi nợ Tín dụng. Nguồn số liệu: Phòng Tài chính Kế toán Công ty TNHH Thương mại VIC).

MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN CÔNG TÁC

- Đánh giá về công tác kế toán nói chung và công tác kế toán thanh toán nói

- Ưu điểm

- Hạn chế

- Tính tất yếu phải hoàn thiện tổ chức kế toán thanh toán với người mua và

- Yêu cầu và phương hướng hoàn thiện tổ chức kế toán thanh toán với người

- Một số ý kiến nhằm hoàn thiện công tác kế toán tại Công ty TNHH thương

Công ty luôn cập nhật những thay đổi về chế độ kế toán theo quy định của nhà nước. Cần hoàn thiện việc tổ chức hạch toán thanh toán với người mua, người bán và người bán. Trong đó có công tác kế toán và đặc biệt là công tác thanh toán.

Yêu cầu và hướng hoàn thiện tổ chức thanh toán với người mua và người bán. Để có thể hoàn thành việc giải quyết thanh toán với người bán và người mua trong công ty, các hướng dẫn và hành động đưa ra phải đảm bảo hiệu quả cao của các yêu cầu sau. Do đó, công việc kế toán phức tạp không chỉ đảm bảo tính cập nhật mà còn đảm bảo tính chính xác của số liệu kế toán.

Một số ý kiến nhằm hoàn thiện công tác kế toán tại Công ty TNHH Thương mại VIC Cải thiện giao dịch VIC. Trong thời gian thực tập tại Công ty TNHH Thương mại VIC. Bên cạnh những mặt tích cực về mặt tổ chức kế toán, thanh toán với người mua và người bán cũng còn những hạn chế như đã trình bày ở trên. Công ty nên mua các phần mềm kế toán hiệu quả hiện có trên thị trường: Misa, Fast, Smart.

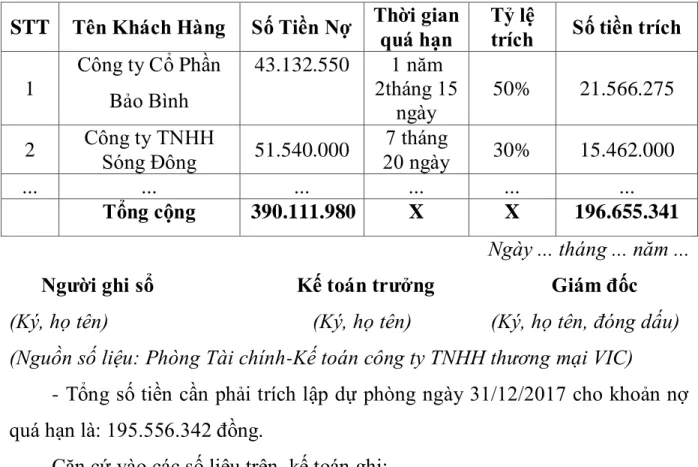

Người kế toán Kế toán trưởng Giám đốc (Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu) (Nguồn số liệu: Phòng Tài chính-Kế toán Công ty TNHH Thương mại VIC). Kế toán thanh toán với người mua và người bán có vị trí rất quan trọng trong công tác kế toán của Doanh nghiệp. Qua thời gian thực tập tại Công ty TNHH Thương mại VIC. cùng với những kiến thức được học ở trường, tôi dần nhận thức được vai trò của kế toán nói chung và kế toán thanh toán nói riêng.

Công ty phải trích lập dự phòng nợ khó đòi để đảm bảo nguyên tắc thận trọng trong kế toán.