HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VÀ THANH TOÁN VỚI NGƯỜI MUA VÀ BÁN TẠI CO., LTD. Thực trạng công tác kế toán và thanh toán với người mua và người bán tại Công ty TNHH Nesol. Thực trạng công tác kế toán, thanh toán với người mua tại Công ty TNHH Nesol.

Kế toán thanh toán với người bán

Ba loại tỷ giá hối đoái được sử dụng trong kế toán: tỷ giá hối đoái giao dịch, tỷ giá hối đoái xuất khẩu và tỷ giá hối đoái ghi nợ. Tỷ giá ghi nợ là tỷ giá ghi trên sổ kế toán tại thời điểm phát sinh giao dịch mua bán, tỷ giá này được sử dụng trong trường hợp ghi giảm khoản nợ bằng ngoại tệ.

Kế toán các nghiệp vụ thanh toán với người mua, người bán có liên quan đến ngoại tệ

Cuối năm tài chính, kế toán phải đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ theo tỷ giá bình quân do Chính phủ Việt Nam công bố tại thời điểm đó. Đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ theo tỷ giá bình quân thực tế tại thời điểm báo cáo (lãi suất tỷ giá).

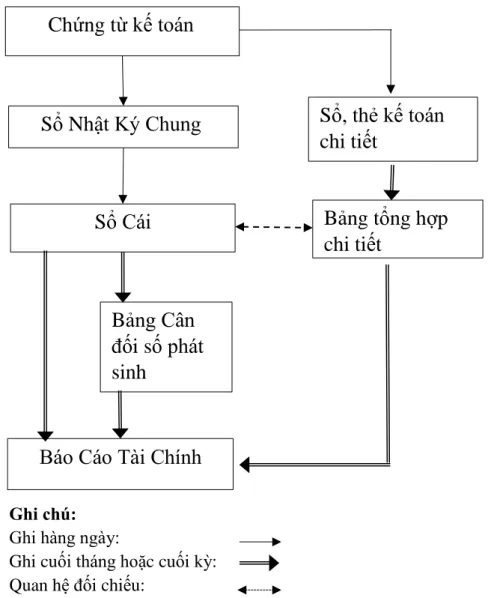

Đặc điểm hình thức kế toán thanh toán theo hình thức Nhật ký chung

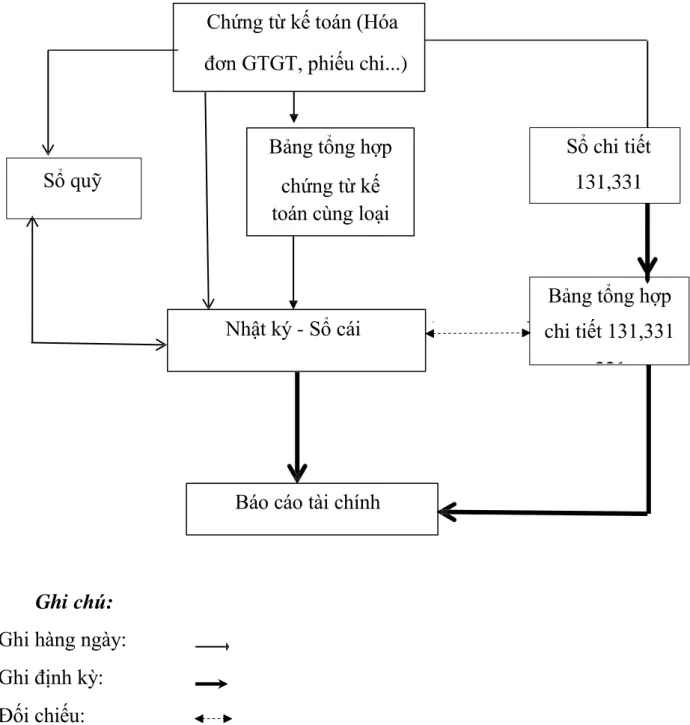

Đặc điểm của hình thức kế toán thanh toán theo hình thức Nhật ký - Sổ cái.

Căn cứ vào chứng từ kế toán hoặc tổng hợp các chứng từ kế toán đó đã được đối chiếu và làm căn cứ hạch toán, trước tiên kế toán xác định tài khoản Nợ, tài khoản Có để ghi vào sổ nhật ký. Tài liệu kế toán và bảng tổng hợp cùng loại tài liệu kế toán sau khi ghi vào nhật ký được dùng để ghi các số liệu liên quan vào sổ kế toán và bìa giấy. Sau khi trình bày đầy đủ chứng từ kế toán trong tháng vào sổ nhật ký.

Căn cứ số dư đầu tháng và số phát sinh trong tháng hạch toán, tính số dư cuối tháng của từng chỉ tiêu trong Nhật ký - Sổ cái. Đặc điểm của hình thức ghi sổ kế toán thanh toán theo hình thức chứng từ kế toán - “biên lai sổ sách kế toán” là căn cứ trực tiếp để ghi sổ kế toán tổng hợp. Chứng từ kế toán do kế toán viên lập trên cơ sở các chứng từ kế toán riêng lẻ hoặc tổng hợp các chứng từ kế toán tương tự, có cùng nội dung kinh tế.

Căn cứ chứng từ ghi sổ, ghi vào sổ chứng từ ghi sổ, sau đó ghi vào sổ cái. Sau khi làm căn cứ lập Phụ lục ghi sổ, chứng từ được dùng để ghi các chi tiết liên quan vào Sổ kế toán.

Đặc điểm hình thức kế toán thanh toán theo hình thức kế toán trên máy vi tính

Cuối tháng, sổ cái phải được khóa và tính tổng số giao dịch kinh tế, tài chính phát sinh trong tháng vào sổ kế toán bằng cách tính tổng nợ, tổng có và số dư của từng tài khoản trong sổ kế toán. Sổ cái chung. Sau khi đối chiếu chính xác, số liệu ghi vào Sổ và Bảng tổng hợp chi tiết (gồm sổ kế toán chi tiết và bìa carton) được sử dụng để lập Báo cáo kế toán. Mối quan hệ so sánh và kiểm tra phải đảm bảo tổng số nợ và tổng số có của tất cả các tài khoản trong bảng cân đối kế toán phải bằng tổng số trong sổ đăng ký chứng từ.

Tổng số dư nợ và tổng số dư Có của các tài khoản trên Bảng cân đối kế toán phải bằng nhau, số dư trên mỗi tài khoản trên Bảng cân đối kế toán phải bằng số dư của từng tài khoản trên Bảng cân đối kế toán tương ứng. tóm tắt chi tiết. Hàng ngày, trên cơ sở chứng từ kế toán hoặc bảng tổng hợp chứng từ kế toán cùng loại được xác nhận làm căn cứ ghi sổ kế toán, kế toán xác định số Nợ, số Có để nhập số liệu vào máy tính theo bảng kê đã lập sẵn và các biểu mẫu trên phần mềm kế toán. Theo quy trình của phần mềm kế toán, thông tin được tự động nhập vào sổ cái chung (Sổ tổng hợp hoặc Nhật ký - Ledger…) và các sổ cái, thẻ chi tiết liên quan.

Kế toán có thể kiểm tra, đối chiếu số liệu giữa sổ cái và báo cáo tài chính sau khi in ra giấy. Cuối tháng và cuối năm, sổ kế toán tổng hợp, sổ kế toán chi tiết được in ra giấy, đóng thành sổ và thực hiện các thủ tục pháp lý theo quy định đối với sổ kế toán thủ công.

THỰC TRẠNG TỔ CHỨC KẾ TOÁN THANH TOÁN VỚI NGƯỜI MUA, NGƯỜI BÁN TẠI CÔNG TY TNHH NESOL NGƯỜI MUA, NGƯỜI BÁN TẠI CÔNG TY TNHH NESOL

Giới thiệu về công ty TNHH NESOL

- Thông tin chung về công ty TNHH NESOL

- Cơ cấu tổ chức của Công ty TNHH Nesol

- Đặc điểm công tác kế toán của công ty TNHH Nesol - Cơ cấu tổ chức bộ máy kế toán

- Hình thức kế toán áp dụng tại công ty

Hỗ trợ Giám đốc trong công tác kế toán thống kê, thông tin tài chính và các hoạt động liên quan đến quản lý tài chính. Đảm bảo nguồn vốn đáp ứng nhu cầu sản xuất kinh doanh của công ty, kiểm soát và đánh giá hiệu quả sử dụng vốn, tài sản tại công ty. Thiết lập và củng cố hệ thống kế toán trong công ty thành một nền tảng tinh vi, gọn nhẹ, đảm bảo hoạt động hiệu quả.

Chủ trì thực hiện báo cáo tài chính định kỳ, kiểm kê và định giá tài sản trong công ty. Đặc điểm công tác kế toán của Công ty TNHH Nesol - Cơ cấu tổ chức kế toán - Cơ cấu tổ chức kế toán. Cơ cấu tổ chức và phân công lao động trong bộ phận kế toán có vai trò quan trọng quyết định chất lượng công tác kế toán.

Cuối tháng, tổng hợp số liệu từ các nhân viên trong bộ phận để tính toán kết quả hoạt động sản xuất kinh doanh và báo cáo kế toán trưởng. Thực trạng công tác kế toán và thanh toán với người mua và người bán tại Công ty TNHH Nesol.

Thực trạng công tác kế toán thanh toán với người mua, người bán tại công ty TNHH Nesol

- Đặc điểm về phương thức thanh toán và hình thức thanh toán với người mua, người bán tại công ty TNHH Nesol

- Thực trạng công tác kế toán thanh toán với người mua tại công ty TNHH Nesol

- Thực trạng công tác kế toán thanh toán với người bán tại công ty TNHH Nesol

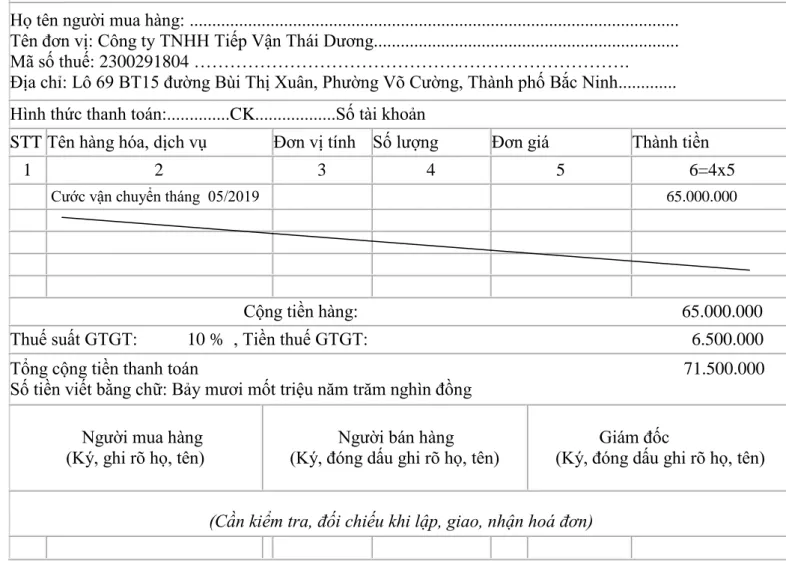

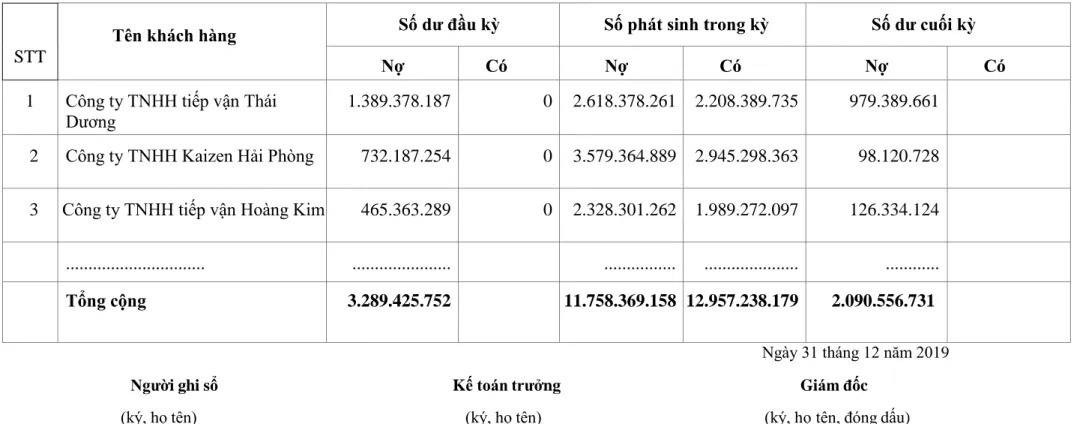

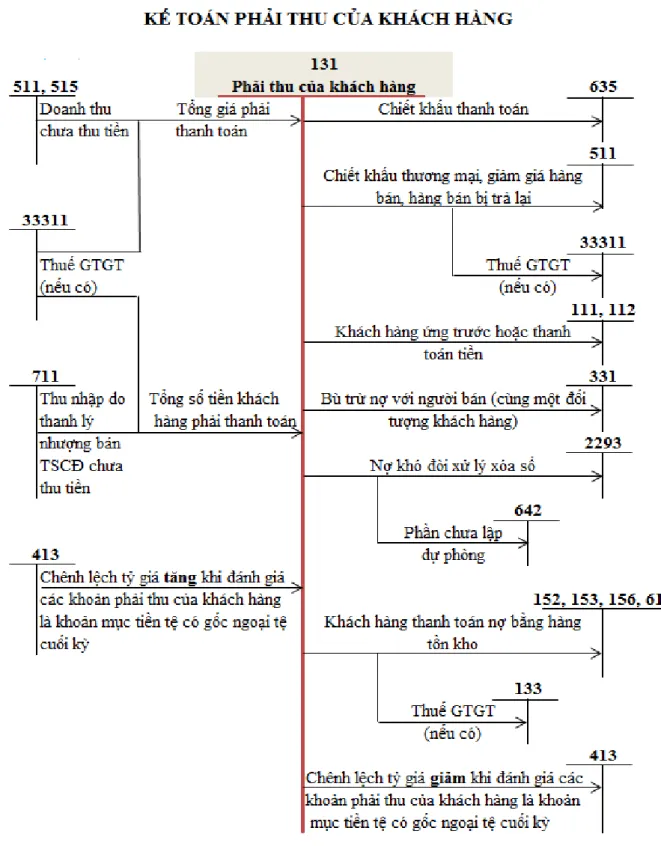

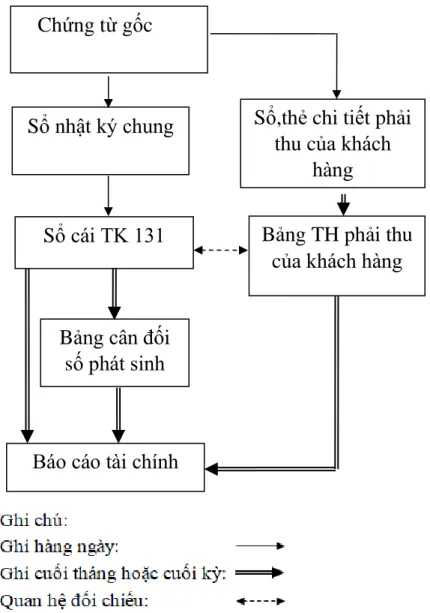

Tài khoản tài chính 131 và các tài khoản liên quan - Bảng tổng hợp thanh toán cho người mua. Cuối kỳ, từ sổ chi tiết 131, lập bảng tổng hợp chi tiết tài khoản 131 và bổ sung số liệu tài chính 131 và tài chính các tài khoản liên quan, lập bảng cân đối các khoản phát sinh (sau khi đối chiếu). số liệu chính xác được ghi vào sổ cái chung và bảng tổng hợp chi tiết 131) rồi sử dụng để lập báo cáo tài chính. Tại ngân hàng: VietinBank – Chi nhánh Ngô Quyền – Phòng giao dịch VẠN CAO Người thụ hưởng: CÔNG TY TNHH NESOL.

Nội dung: CÔNG TY TNHH VAN CHUYÊN NGHIỆP VAN. Tại ngân hàng: VietinBank - HẢI PHÒNG - CHI NHÁNH HỘI SƠ Người thụ hưởng: CÔNG TY TNHH NESOL. CHI TIẾT SỔ VÒNG TRÒN KHÁCH HÀNG Tài khoản: 131- Công ty TNHH Kaizen Hải Phòng.

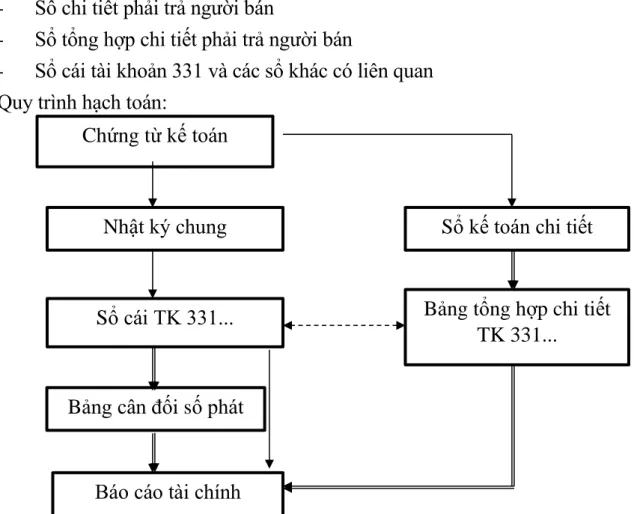

Cuối kỳ, cuối quý, cuối năm cộng toàn bộ số liệu của tài khoản chính 331 và số liệu của tài khoản tương ứng, sau khi đối chiếu khớp với số liệu ghi trên sổ cái, bảng tổng hợp (bằng sổ cái và thẻ kế toán chi tiết) để lập bảng cân đối kế toán và báo cáo tài chính. Nội dung: Thanh toán cước vận chuyển cho Công ty TNHH Vận Tải Hoàng Thương.

MỘT SỐ Ý KIẾN ĐỀ XUẤT NHẰM HOÀN THIỆN CÔNG TÁC KẾ TOÁN THANH TOÁN VỚI NGƯỜI MUA, NGƯỜI BÁN TẠI

Một số đề xuất nhằm hoàn thiện công tác kế toán thanh toán với người mua, người bán tại Công ty TNHH Nesol

- Nguyên tắc hoàn thiện công tác kế toán thanh toán với người mua người bán tại công ty TNHH Nesol

- Một số giải pháp nhằm hoàn thiện công tác kế toán thanh toán với người mua người bán tại công ty TNHH Nesol

Bộ phận kế toán luôn nỗ lực hoàn thiện hệ thống kế toán để góp phần vào sự phát triển của công ty, đặc biệt là công tác kế toán và thanh toán với người mua và người bán. Đứng trước những cơ hội và thách thức trên, Công ty TNHH Nesol không ngừng phấn đấu. luôn tìm cách hoàn thiện công tác kế toán nói chung và công tác kế toán thanh toán với người mua và người bán nói riêng, điều đó tạo cơ hội cho bản thân nhanh chóng hòa nhập với sự phát triển của xã hội. Việc cung cấp thông tin kế toán luôn phải đảm bảo kịp thời và có độ chính xác cao.

Hoàn thiện công việc kế toán thanh toán với người mua và người bán cần đảm bảo cung cấp kịp thời các thông tin kế toán phản ánh hoạt động tài chính của công ty, tránh tình trạng ứ đọng, không cung cấp được thông tin. Cung cấp kịp thời các nhu cầu quản lý nội bộ trong công ty và các bên quan tâm khác. Việc hạch toán dựa trên thông tư TT48/2019TT-BTC ban hành ngày 8 tháng 8 năm 2019 về hướng dẫn trích lập và sử dụng dự phòng giảm giá cổ phiếu, tổn thất các khoản đầu tư tài chính và nợ phải trả. nợ khó đòi và các khoản bảo lãnh về sản phẩm, hàng hóa, vật chất tại công ty. Đối với khoản nợ phải thu chờ xử lý nhiều năm, công ty đã tìm mọi biện pháp để thu hồi nợ nhưng vẫn không thu hồi được và xác định người mắc nợ không có khả năng trả nợ, công ty có thể thực hiện các thủ tục sau: Tiếp tục bán nợ cho công ty mua hoặc xóa nợ khó đòi trên tài khoản.

Sau thời gian thực tập tại Công ty TNHH Nesol, tôi nhận thấy tầm quan trọng của công tác kế toán nói chung và quản lý thanh toán với người mua và người bán nói riêng. Lập dự phòng nợ khó đòi và triển khai phần mềm kế toán.