HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VÀ THANH TOÁN VỚI NGƯỜI MUA VÀ BÁN TẠI CO., LTD. Tên dự án: Hoàn thành công việc Kế toán thanh toán với người mua và người bán tại Công ty TNHH Hải Hảo Tìm hiểu thực tế các khoản phải trả với người mua và người bán trong đơn vị thực tập.

Thu thập, lựa chọn số liệu, chứng từ phục vụ công tác kế toán người mua, người bán năm 2019 tại Công ty TNHH Hải Hào. Cơ quan công tác: Trường Đại học Quản lý và Công nghệ Hải Phòng Nội dung giảng dạy: Hoàn thành công việc kế toán thanh toán với người mua và người bán tại Công ty TNHH Hải Hào. Họ và tên sinh viên: Nguyễn Thị Lành Chuyên ngành: Kế toán - Kiểm toán Tốt nghiệp Môn học: Hoàn thành công việc kế toán thanh toán với người mua và người dân.

Nội dung bài học: Hoàn thiện Kế toán thanh toán với người mua, người bán tại Công ty TNHH Hải Hảo

CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN THANH TOÁN VỚI

Một số vấn đề chung về thanh toán với người mua, người bán trong doanh

- Khái niệm, vị trí của thanh toán với người mua và người bán trong các

- Vai trò của thanh toán với người mua, người bán trong hoạt động kinh

- Các phương thức thanh toán

- Phương thức thanh toán bằng tiền mặt

- Phương thức thanh toán và hình thức thanh toán

- Nhiệm vụ của kế toán thanh toán với người mua, người bán

Vai trò của thanh toán giữa người mua và người bán trong hoạt động kinh doanh của công ty. Nhìn chung, mối quan hệ thanh toán với người mua và người bán có tác động đáng kể đến tình hình tài chính của công ty. Các phương thức thanh toán mà các công ty thường sử dụng có thể được chia thành thanh toán bằng tiền mặt và thanh toán không dùng tiền mặt.

Phương thức thanh toán bằng tiền mặt hiện nay chưa được các doanh nghiệp sử dụng rộng rãi. Nhìn chung, việc sử dụng các phương thức thanh toán bằng tiền mặt ngày càng bị thu hẹp, các doanh nghiệp đang dần chuyển sang thanh toán không dùng tiền mặt. Thanh toán bằng vàng, bạc, kim loại quý, đá quý hoặc giấy tờ có giá như tiền.

Phương thức trả chậm: Công ty đã nhận hàng nhưng chưa thanh toán cho người bán.

Nội dung tổ chức kế toán thanh toán với người mua trong doanh nghiệp

- Nguyên tắc kế toán thanh toán với người mua

- Chứng từ sử dụng

- Tài khoản sử dụng

- Kế toán các nghiệp vụ cơ bản liên quan đến thanh toán với người mua

Kế toán phải tổ chức ghi chép để theo dõi chặt chẽ đối tượng mắc nợ, chủ nợ theo từng đối tượng, khoản nợ vào mọi thời điểm, đảm bảo thanh toán đúng hạn, ngăn chặn việc chiếm dụng vốn của nhau. Đối với những khách nợ có giao dịch mua bán thường xuyên hoặc có khoản nợ lớn, kế toán nên định kỳ hoặc cuối năm tài chính rà soát, đối chiếu từng khoản nợ phát sinh, số tiền đã trả và số dư đến hạn. Giám sát việc thực hiện chế độ trả nợ và tuân thủ kỷ luật thanh toán.

Đồng thời, người làm kế toán cũng phải xây dựng nguyên tắc, quy trình kế toán chi tiết, hạch toán tổng hợp các khoản thanh toán với người bán, người mua một cách khoa học, hợp lý, phù hợp với đặc điểm của doanh nghiệp nhưng vẫn đảm bảo đúng quy định, chế độ. Cần phân loại khách nợ theo thời gian thanh toán cũng như theo đối tượng, đặc biệt là đối tượng có vấn đề để có kế hoạch, biện pháp thu hồi nợ. Để theo dõi các khoản phải thu và tình hình thanh toán các khoản phải thu của doanh nghiệp cho khách hàng sử dụng tài khoản kế toán 131 - Phải thu của khách hàng.

Tài khoản này được kế toán theo dõi chi tiết theo từng đối tượng phải thu, từng nội dung phải thu và ghi nhận từng khoản thanh toán.

Nội dung kế toán thanh toán với người bán

- Nguyên tắc kế toán thanh toán với người bán

- Chứng từ sử dụng trong kế toán thanh toán với người bán

- Tài khoản trong kế toán thanh toán với người bán

- Kế toán các nghiệp vụ cơ bản liên quan đến thanh toán với người bán

Số tiền trả cho người bán vật tư, hàng hóa, nhà cung cấp dịch vụ, nhà thầu xây dựng. Số tiền mà bên bán đồng ý giảm giá hàng hóa, dịch vụ được cung cấp theo hợp đồng; Được khấu trừ các khoản chiết khấu thanh toán, chiết khấu thương mại đã được bên bán chấp thuận cho công ty vào số nợ phải trả cho bên bán;

Đánh giá lại khoản nợ người bán ngoại tệ (trong trường hợp tỷ giá ngoại tệ giảm so với đồng Việt Nam). Các khoản phải trả cho người bán vật tư, hàng hóa, nhà cung cấp dịch vụ, nhà thầu xây dựng. Đánh giá lại khoản nợ người bán ngoại tệ (trong trường hợp tỷ giá ngoại tệ tăng so với đồng Việt Nam).

Số tiền ứng trước cho người bán hoặc số tiền phải trả cao hơn số tiền phải trả cho người bán theo chi tiết từng đối tượng cụ thể.

Nội dung kế toán các nghiệp vụ thanh toán có liên quan đến ngoại tệ

- Tỷ giá và quy định sử dụng tỷ giá trong kế toán

- Tổ chức vận dụng sổ sách kế toán trong công tác kế toán thanh toán với

- Tổ chức vận dụng sổ sách kế toán trong công tác kế toán thanh toán với

- Tổ chức vận dụng sổ sách kế toán trong công tác kế toán thanh toán với

- Tổ chức vận dụng sổ sách kế toán trong công tác kế toán thanh toán với

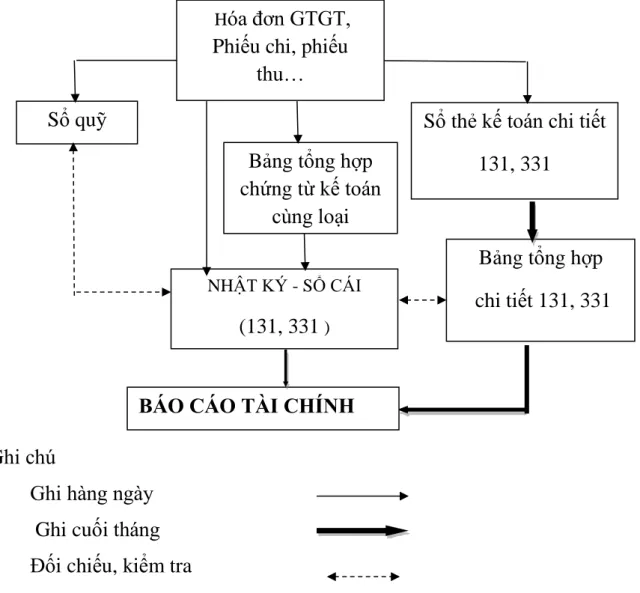

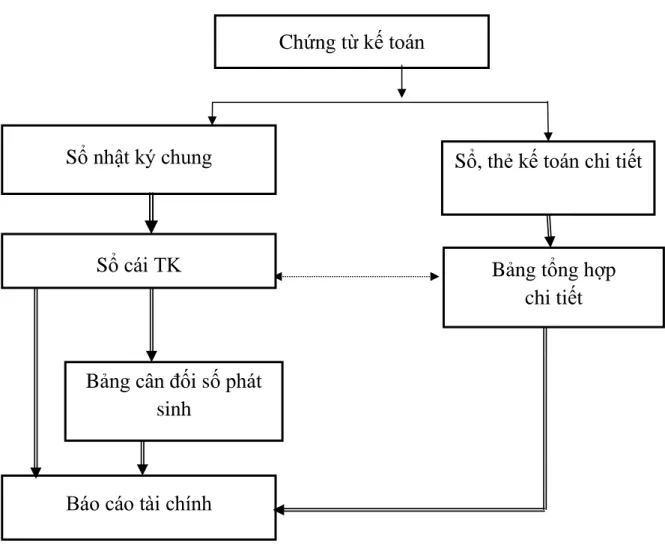

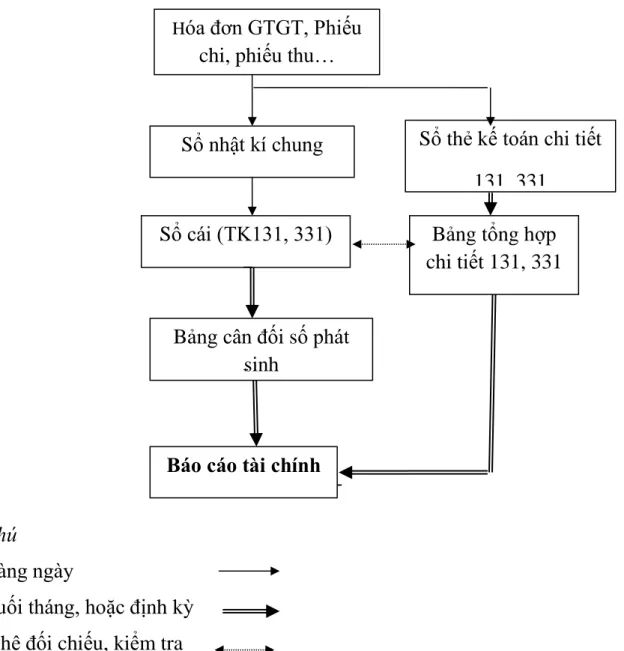

Tổ chức và áp dụng sổ cái trong công tác kế toán, thanh toán với người mua, người bán trong doanh nghiệp theo hình thức Nhật ký chung. Nếu đơn vị mở sổ, thẻ kế toán chi tiết thì đồng thời với việc ghi Sổ cái, các nghiệp vụ phát sinh được ghi vào sổ, thẻ kế toán chi tiết tương ứng. Cuối tháng, quý, năm, kế toán tổng hợp số liệu vào Sổ và lập bảng cân đối kế toán.

Sau khi kiểm tra, đối chiếu số liệu phù hợp ghi trên Sổ cái và bảng tổng hợp chi tiết từ sổ kế toán, bản đồ kế toán chi tiết, số liệu được sử dụng để lập báo cáo tài chính. Hàng ngày, người kế toán căn cứ vào chứng từ kế toán hoặc bảng tổng hợp chứng từ kế toán cùng loại đã được kiểm toán làm căn cứ hạch toán, trước tiên xác định tài khoản Nợ và tài khoản Có theo ghi trên sổ nhật ký - sổ cái. Chứng từ kế toán và bảng tổng hợp các chứng từ kế toán cùng loại sau khi được ghi vào Nhật ký - Sổ cái tổng hợp được dùng để ghi sổ, thẻ kế toán chi tiết có liên quan.

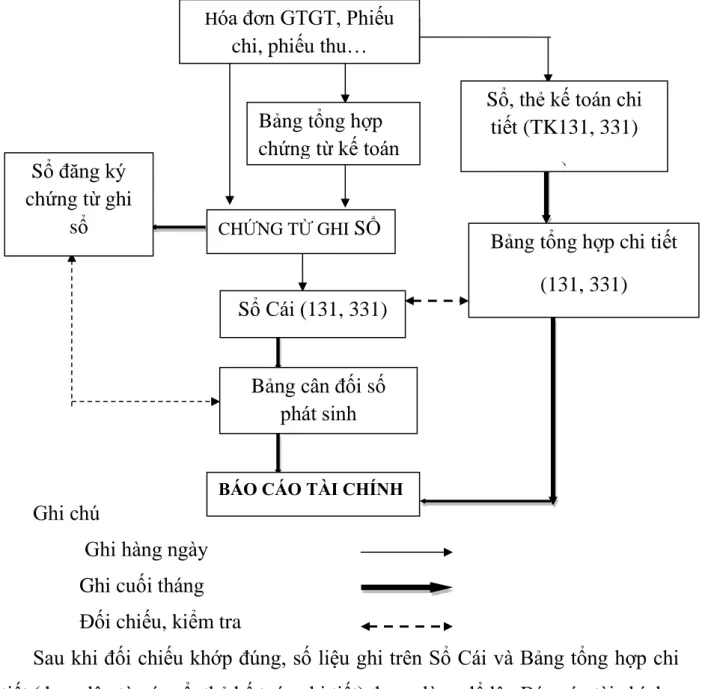

Đặc điểm cơ bản của hình thức kế toán: Chứng từ ghi sổ là căn cứ trực tiếp để ghi sổ kế toán tổng hợp và là “Chứng từ ghi sổ”. Chứng từ ghi sổ do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc tổng hợp các chứng từ kế toán cùng loại, có cùng nội dung kinh tế. Hàng ngày, căn cứ vào chứng từ kế toán hoặc tổng hợp chứng từ kế toán cùng loại đã được kiểm tra làm căn cứ ghi sổ, kế toán lập chứng từ ghi sổ.

Sau đó, chứng từ kế toán được sử dụng để ghi lại sổ cái và bản đồ chi tiết có liên quan. Căn cứ chứng từ kế toán đã được kiểm toán, lấy số liệu đăng ký trực tiếp vào nhật ký liên quan - chứng từ hoặc bảng kê, sổ chi tiết. Đối với các chứng từ liên quan đến sổ sách, bản đồ kế toán chi tiết thì ghi trực tiếp vào sổ sách, bản đồ liên quan.

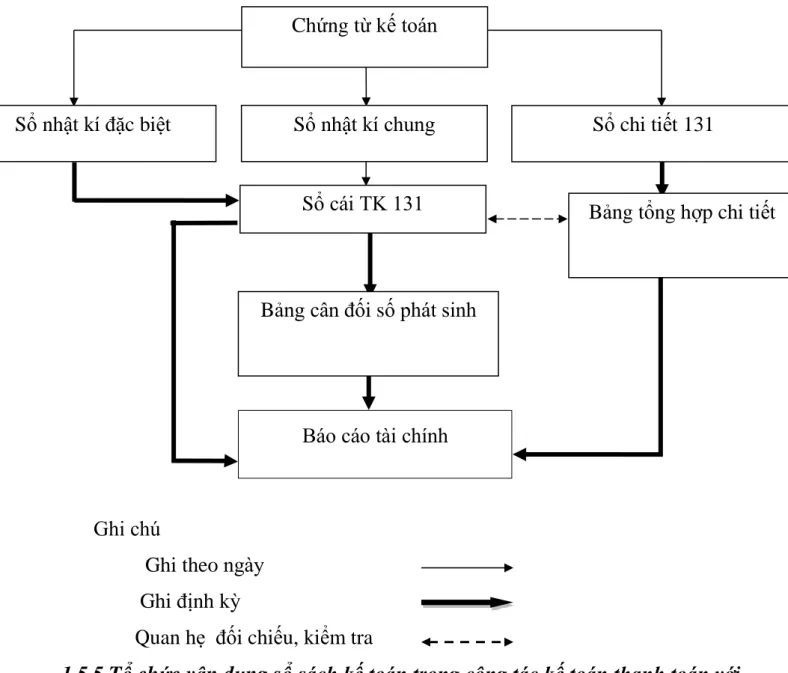

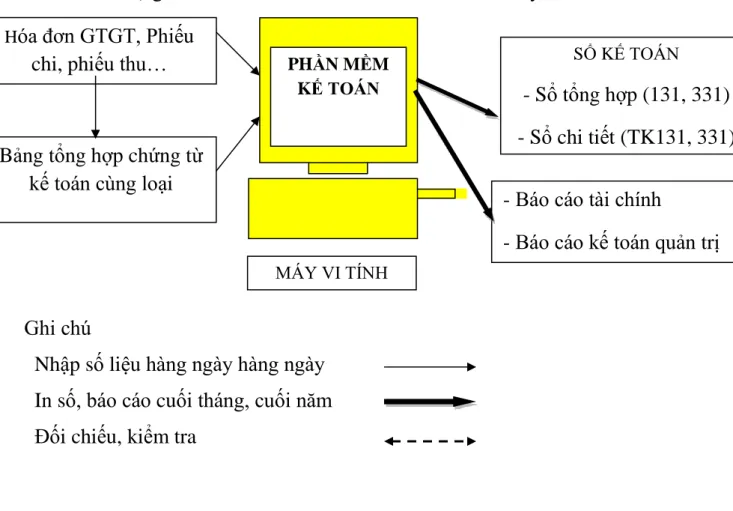

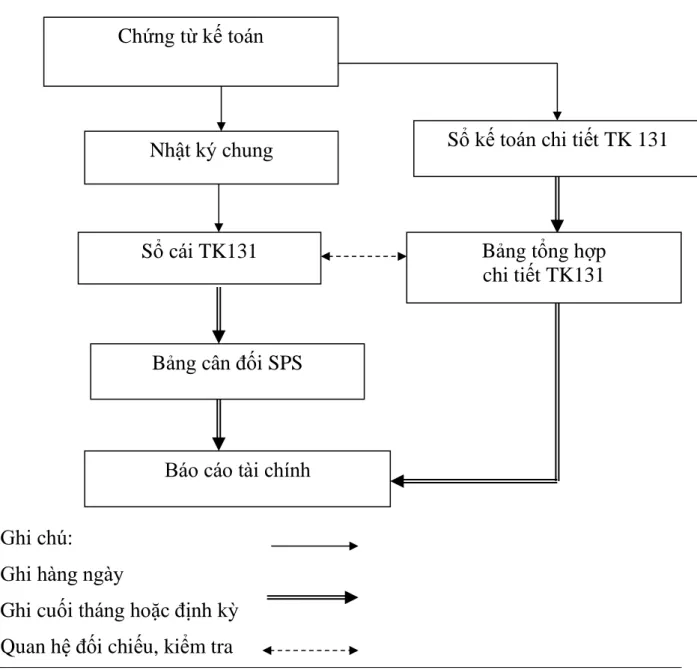

Quá trình ghi chép các khoản thanh toán vào sổ cái với người mua và người bán dưới hình thức kế toán nhật ký ngân hàng. Quy trình ghi sổ kế toán theo hình thức kế toán trên máy vi tính.

THỰC TRẠNG TỔ CHỨC KẾ TOÁN THANH TOÁN VỚI

- Khái quát chung về Công ty TNHH Hải Hào

- Lịch sử hình thành và phát triển của Công ty TNHH Hải Hào

- Chức năng và nhiệm vụ

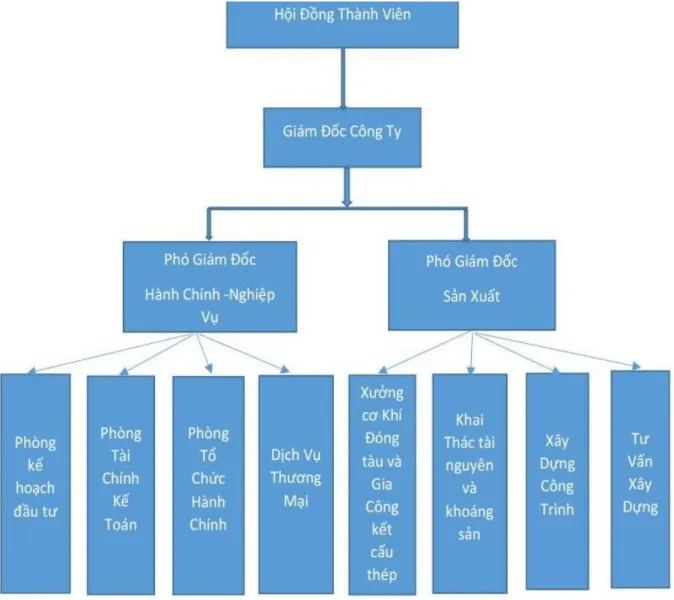

- Cơ cấu tổ chức bộ máy của công ty

- Những thuận lợi khó khăn của công ty

- Tổ chức bộ máy kế toán tại CÔNG TY TNHH HẢI HÀO

- Chế độ kế toán áp dụng tại đơn vị

- Thực trạng công tác kế toán thanh toán với người mua, người bán tại Công

- Đặc điểm về phương thức thanh toán và hình thức thanh toán với người

- Thực trạng kế toán thanh toán với người mua tại Công ty TNHH Hải Hào34

- Đánh giá về công tác kế toán nói chung và công tác kế toán thanh toán nói

- Ưu điểm

- Hạn chế

- Một số kiến nghị nhằm Hoàn thiện tố chứckế toán thanh toán với người

- Kiến nghị 1: Trích lập dự phòng phải thu khó đòi

- Kiến nghị 2: Tin học hóa công tác kế toán

- Kiến nghị 3: Tăng cường quản lý công nợ

- Kiến nghị 4: Áp dụng chính sách chiết khấu thanh toán

Kế toán trưởng: là người tổ chức và quản lý mọi công việc kế toán của công ty. Thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty TNHH Hải Hào. Công ty TNHH Hải Hào Tại Công ty TNHH Hải Hảo Có hai phương thức thanh toán: thanh toán ngay (trực tiếp) và thanh toán chậm.

Tại Công ty TNHH Hải Hảo có các phương thức thanh toán như thanh toán bằng tiền mặt và thanh toán qua chuyển khoản ngân hàng. Thực trạng hạch toán thanh toán với người mua tại Công ty TNHH Hải Hảo Hảo Tài khoản này được công ty mở để theo dõi các khoản phải thu tăng lên phát sinh trong kỳ và tình hình thanh toán các khoản phải thu của khách hàng.

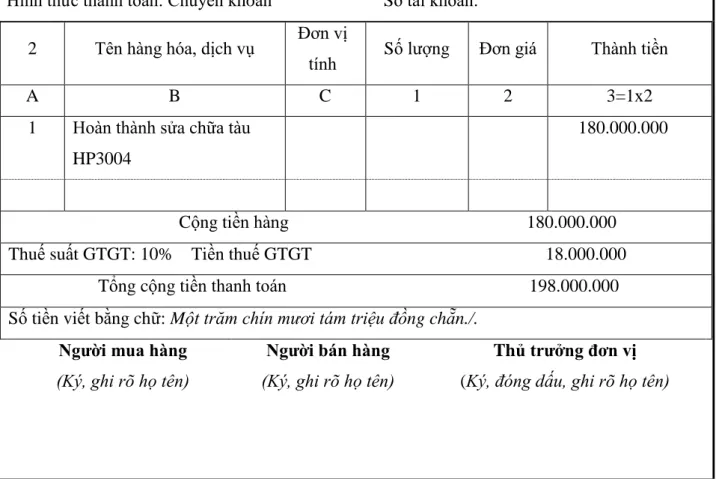

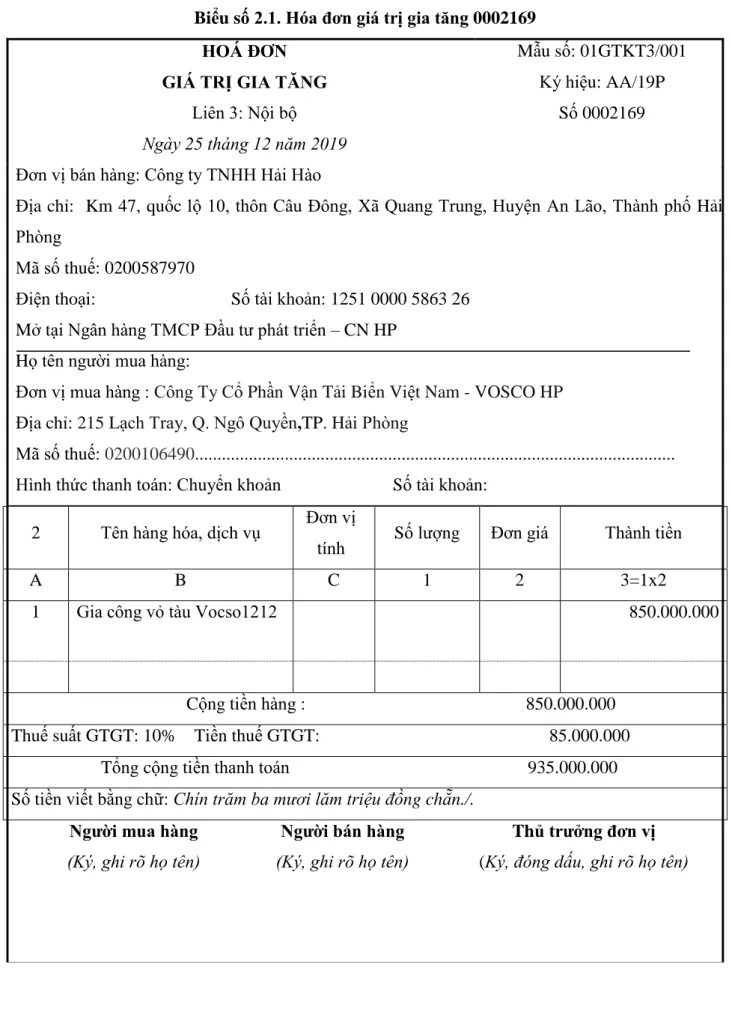

Đăng ký đơn hàng khi hạch toán thanh toán với người mua tại công ty. Ghi chép trình tự kế toán thanh toán cho nhà cung cấp tại Công ty TNHH Hải Hảo Bảng số 2.16: Sổ chi tiết phải trả người bán - Công ty Cổ phần Sơn Hải Phòng.

Đánh giá công tác kế toán nói chung và công tác kế toán thanh toán nói riêng tại Công ty TNHH Hải Hảo Hệ thống tài liệu, báo cáo tài chính được công ty sử dụng nhìn chung là đầy đủ. Nhờ đó, hình thức nhật ký chung đã đáp ứng được yêu cầu kế toán và quản lý của công ty.

Công tác kế toán thanh toán luôn được thực hiện đúng thời hạn, công ty đã mở sổ sách chi tiết để theo dõi công nợ của từng người mua, người bán. Hiện nay, công ty không trích lập dự phòng nợ khó đòi phát sinh tại đơn vị. Công ty vẫn áp dụng kế toán thủ công, làm giảm tiến độ.

Với các khoản nợ với công ty, nhà cung cấp có thể được yêu cầu gửi biên bản đối chiếu công nợ. Kết luận: Hết ngày ………… Bên B phải thanh toán cho Công ty TNHH Hải Hào. số tiền:………. Ví dụ: Đối chiếu nợ với Công ty Cổ phần Vận tải biển Việt Nam.