HOẠT ĐỘNG KẾ TOÁN VÀ THANH TOÁN ĐẦY ĐỦ VỚI NGƯỜI MUA VÀ BÁN TẠI CÔNG TY TNHH. Tên dự án: Hoàn thiện công tác kế toán thanh toán với người mua và người bán tại Công ty TNHH Nông sản Việt Phát. Tìm hiểu về các khoản phải trả thực tế làm việc với người mua và người bán trong đơn vị thực hành.

LÝ LUẬN CHUNG VỀ KẾ TOÁN THANH TOÁN VỚI NGƯỜI

Một số khái niệm cơ bản về thanh toán

- Khái niệm thanh toán và hình thức thanh toán

- Nhiêm vụ kế toán thanh toán

Định kỳ, hai bên nên so sánh số tiền đã trả và số tiền phải trả cho nhau do bồi thường lẫn nhau. Khi giao hàng, ngân hàng bên mua sẽ phải chuyển số tiền thanh toán cho ngân hàng bên bán. Thanh toán bằng thẻ tín dụng: Hình thức này chủ yếu được sử dụng cho những khoản thanh toán nhỏ.

Nội dung tổ chức kế toán thanh toán với người mua

- Nguyên tắc kế toán thanh toán với người mua

- Chứng từ, tài khoản và sổ sách sử dụng trong kế toán thanh toán với

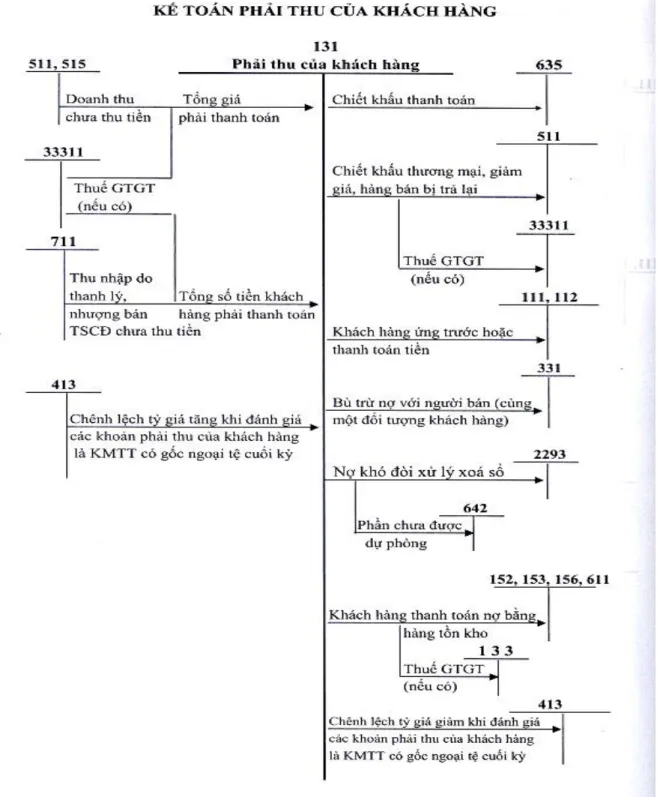

Khi phát sinh khoản phải thu của khách hàng (Tài khoản Nợ 131), kế toán phải quy đổi sang đồng Việt Nam theo tỷ giá giao dịch thực tế tại thời điểm phát sinh (tỷ giá mua của ngân hàng thương mại nơi khách hàng thanh toán chỉ định). Khi thu hồi các khoản phải thu của khách hàng (tài khoản 131), kế toán tiến hành quy đổi theo tỷ giá đồng Việt Nam và ghi số thực tế cho từng khách nợ (nếu khách nợ có nhiều giao dịch thì ghi riêng tỷ giá). giá thực tế được xác định bằng tỷ giá hối đoái bình quân gia quyền di động của các giao dịch của người nợ đó). Xem xét các khoản phải thu ngoại tệ (trong trường hợp tỷ giá ngoại tệ giảm so với đồng Việt Nam).

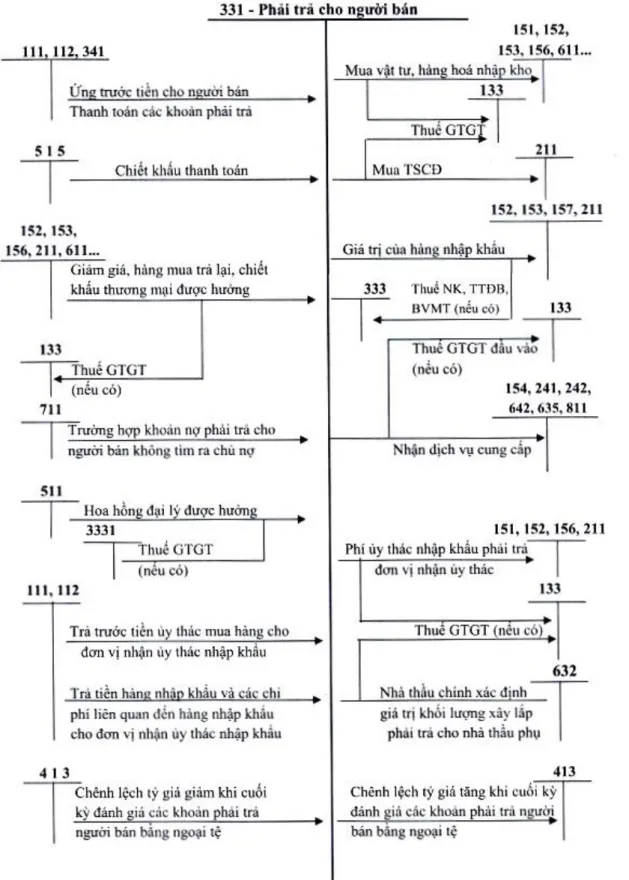

Nội dung kế toán thanh toán với người bán

- Nguyên tắc kế toán thanh toán với người bán

- Chứng từ, tài khoản và sổ sách sử dụng trong kế toán thanh toán với

- Kế toán các nghiệp vụ thanh toán với người bán

Số tiền phải trả cho người cung cấp vật tư, hàng hóa, nhà cung cấp dịch vụ, nhà thầu xây dựng. Đánh giá lại khoản phải trả người bán bằng ngoại tệ (trong trường hợp tỷ giá ngoại tệ tăng so với đồng Việt Nam). Số tiền phải trả cho người cung cấp vật tư, hàng hóa, nhà cung cấp dịch vụ, nhà thầu xây dựng.

Nội dung kế toán các nghiệp vụ thanh toán có liên quan đến ngoại tệ

- Tỷ giá và quy định sử dụng tỷ giá trong kế toán

- Kế toán các nghiệp vụ thanh toán với người mua, người bán có liên quan

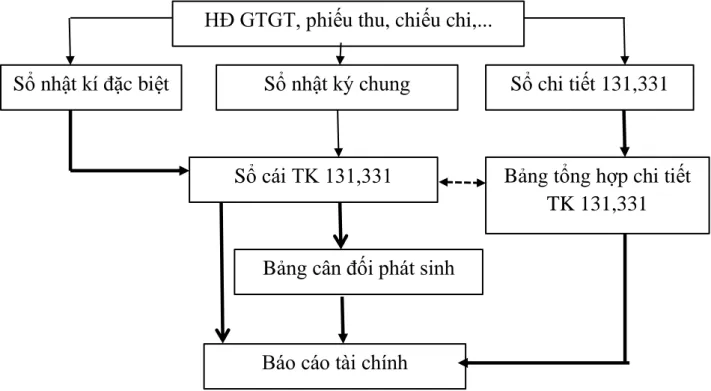

Đối với việc mua nguyên vật liệu, hàng hóa, tài sản cố định, dịch vụ, nhà cung cấp chưa thanh toán bằng ngoại tệ theo tỷ giá tại ngày giao dịch. Tổ chức và sử dụng sổ sách kế toán trong công tác kế toán và thanh toán với người mua, người bán ở các công ty vừa và nhỏ.

Tổ chức vận dụng sổ sách kế toán trong công tác kế toán thanh toán với

- Theo Hình thức Nhật ký chung

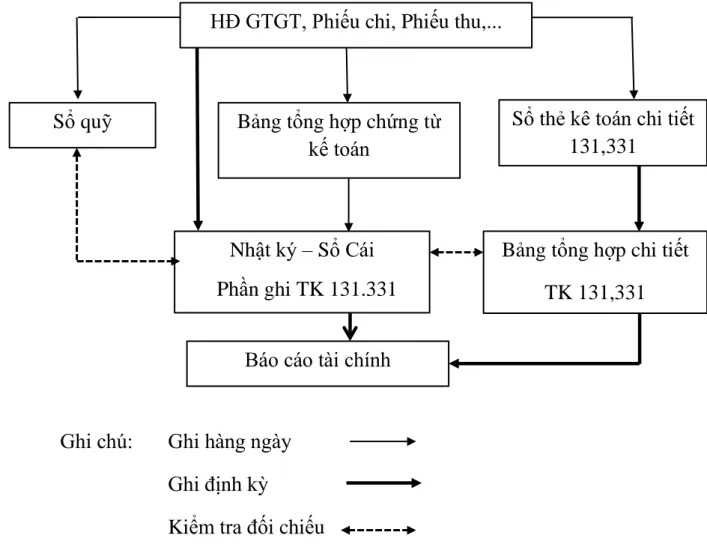

- Theo Hình thức Nhật ký – sổ cái

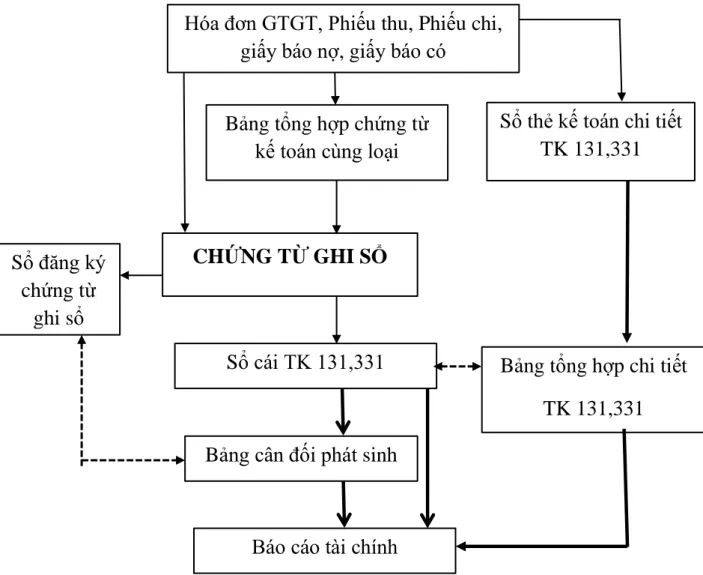

- Theo Hình thức Chứng từ ghi sổ

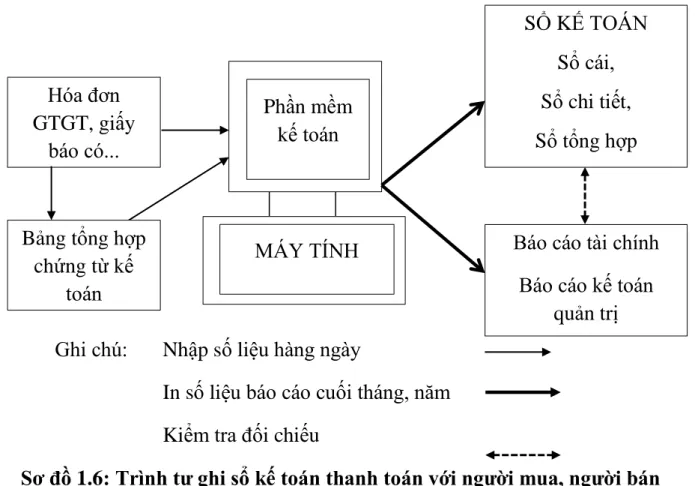

- Theo Hình thức kế toán máy

Chứng từ kế toán hoặc tổng hợp các chứng từ kế toán tương tự là căn cứ ghi vào Nhật ký - Sổ sách. Số dư số gốc Báo cáo kế toán Chứng từ kế toán (hóa đơn GTGT, phiếu gửi tiền. “Chứng từ kế toán” là căn cứ trực tiếp để ghi sổ kế toán tổng hợp).

TRẠNG CÔNG TÁC KẾ TOÁN THANH TOÁN VỚI

Khái quát chung về Công ty TNHH nông sản Việt Phát

- Lịch sử hình thành và phát triển của Công ty TNHH nông sản Việt Phát

- Chức năng và nhiệm vụ

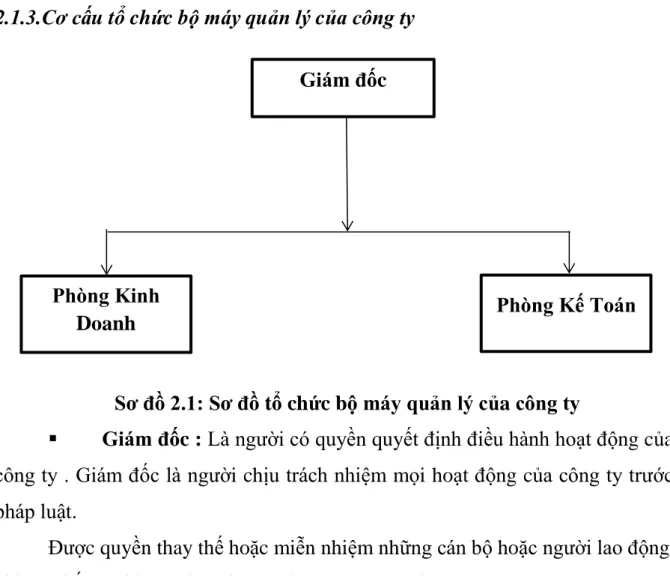

- Cơ cấu tổ chức bộ máy quản lý của công ty

- Tổ chức bộ máy kế toán tại Công ty TNHH nông sản Việt Phát

- Chế độ kế toán áp dụng tại đơn vị

Giám đốc: Ông là người có quyền quyết định về hoạt động của công ty. Giám đốc chịu trách nhiệm trước pháp luật về mọi hoạt động của công ty. Phối hợp với kế toán để việc tiêu thụ hàng hóa không bị ứ đọng do thiếu hàng.

Giúp các doanh nghiệp trong lĩnh vực tài chính, giám sát lợi nhuận công ty và thực hiện nghĩa vụ với nhà nước. Tổ chức công tác kế toán của doanh nghiệp theo lệnh kế toán thống kê nhà nước. Doanh nghiệp áp dụng hình thức này vì: Doanh nghiệp chỉ có một bộ phận kế toán, mọi công việc kế toán đều thực hiện tại đây.

Kế toán trưởng còn có trách nhiệm tổ chức chứng từ, kiểm toán, giám sát việc tuân thủ chế độ bảo vệ tài sản, hàng tồn kho, vốn và tiêu chuẩn lương thưởng của công ty. - Lập báo cáo kế toán đầy đủ, đúng thời hạn và gửi cấp trên. Công ty sử dụng đồng Việt Nam làm đơn vị tiền tệ chính trong hệ thống kế toán.

Thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty TNHH Nông Sản Việt Phát.

Thực trạng công tác kế toán thanh toán với người mua, người bán tại Công

- Đặc điểm về phương thức thanh toán và hình thức thanh toán với người

- Thực trạng kế toán thanh toán với người mua tại Công ty TNHH Nông

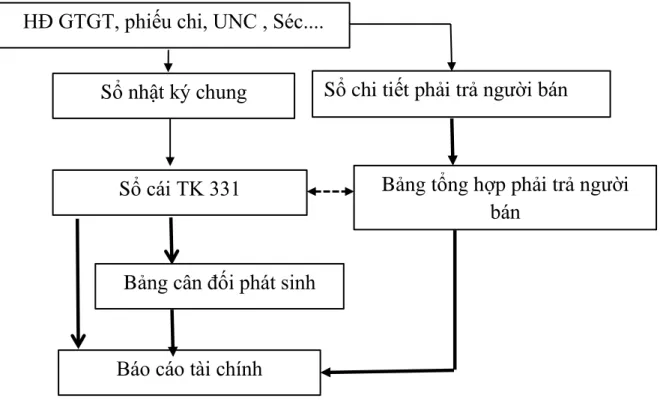

- Chứng từ ,tài khoản, sổ sách sử dụng

- Quy trình hạch toán

- Thực trạng kế toán thanh toán với người bán tại Công ty TNHH nông

- Chứng từ tài khoản, sổ sách sử dụng

- Quy trình hạch toán

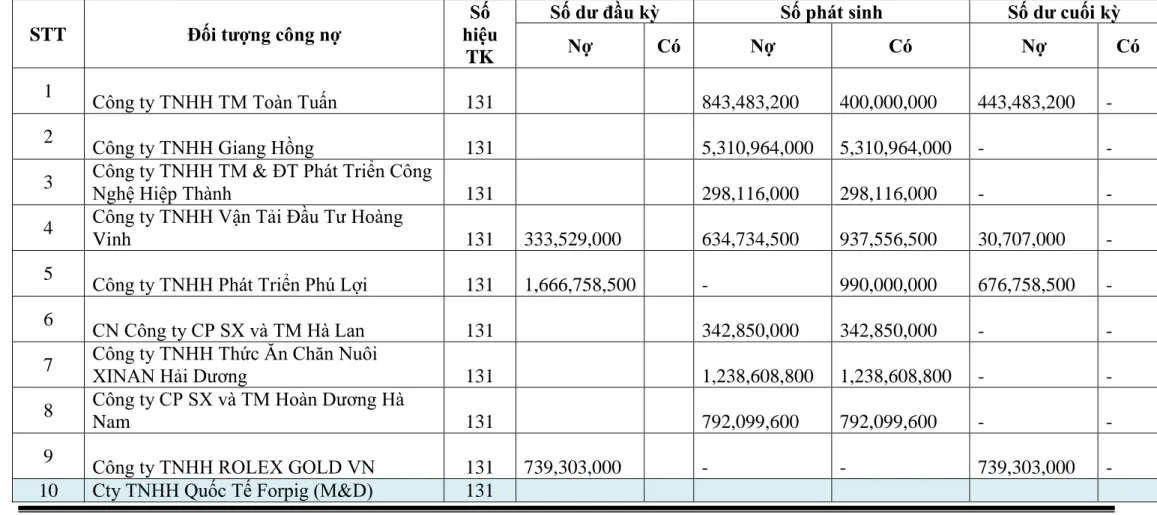

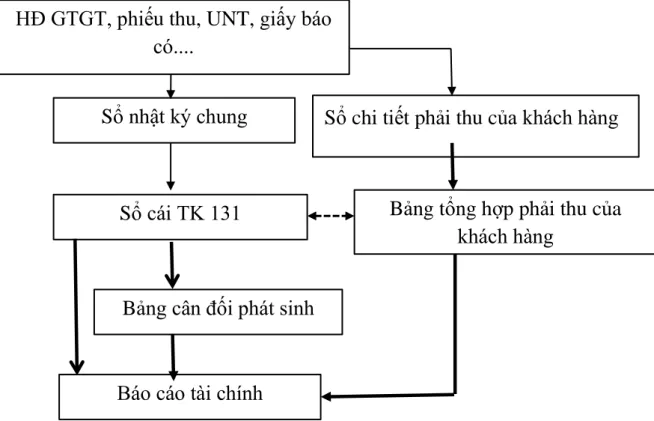

Thực trạng công tác hạch toán thanh toán với khách hàng tại Công ty TNHH Nông sản Việt Phát. Sản phẩm Việt Phát. Cuối kỳ thanh toán, căn cứ vào sổ chi tiết TK 131, chúng tôi lập bảng tổng hợp chi tiết các khoản phải thu khách hàng (bảng 8). Cuối kỳ thanh toán, căn cứ vào sổ chi tiết TK 131, chúng tôi lập bảng tổng hợp chi tiết các khoản phải thu khách hàng (bảng 8).

Số ngày ghi nợ. Nguồn: Phòng Kế toán Công ty TNHH Nông Sản Việt Phát). 8 Công ty Cổ phần Sản xuất và Thương mại Hoàn Dương Hà. Nguồn: Phòng Kế toán Công ty TNHH Nông Sản Việt Phát). Thực trạng hạch toán thanh toán với nhà cung cấp tại Công ty TNHH Nông sản Việt Phát.

Bên cạnh những kết quả đạt được, tổ chức kế toán thanh toán tại Công ty TNHH Nông sản Việt Phát vẫn còn những hạn chế nhất định. Trong công tác kế toán thanh toán, công ty chưa áp dụng chính sách chiết khấu thanh toán đối với khách hàng thanh toán sớm. Dưới đây là báo cáo về tình hình công nợ khách hàng hiện tại tại Công ty TNHH Nông Sản Việt Phát.

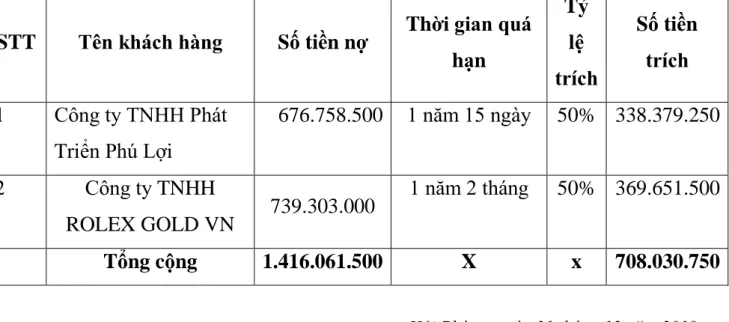

Hiện tại, theo điều khoản xác định dự phòng nợ khó đòi, Công ty TNHH Nông sản Việt Phát chưa trích lập dự phòng. Công ty chưa sử dụng phần mềm kế toán trong việc ghi sổ kế toán 2. Công ty phải trích lập dự phòng nợ khó đòi để đảm bảo nguyên tắc thận trọng trong kế toán.

MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN CÔNG TÁC KẾ

Đánh giá về công tác kế toán nói chung và công tác kế toán thanh toán

- Ưu điểm

- Hạn chế

Về tổ chức bộ máy kế toán của công ty được xây dựng theo mô hình tập trung, sắp xếp khá, chắc chắn, đơn giản, gọn nhẹ nhưng hiệu quả, hoạt động có trật tự với đội ngũ cán bộ có năng lực, nhiệt tình. . luôn luôn cải thiện. Về hình thức kế toán: Công ty áp dụng hình thức sổ nhật ký chung. Kết quả nghiệp vụ kế toán dễ dàng được phản ánh vào sổ cái chi tiết ghi theo trình tự thời gian, việc áp dụng hình thức kế toán Nhật ký chung là hoàn toàn phù hợp với trình độ của đội ngũ nhân viên và tình trạng trang thiết bị kỹ thuật của công ty.

Việc tính toán và xử lý thông tin phù hợp với đặc điểm dịch vụ của công ty cũng như yêu cầu quản lý của công ty. Về hệ thống văn bản và luân chuyển chứng từ: Công ty đã sử dụng đầy đủ các chứng từ bắt buộc theo đúng quy định và thực hiện nghiêm túc các bước của quy trình luân chuyển chứng từ, tạo điều kiện cho công tác kế toán. Lúc đầu thì chính xác, sau này việc kiểm tra, so sánh thuận lợi. Về kế toán thanh toán: công tác kế toán thanh toán luôn được thực hiện nhanh chóng, công ty đã sử dụng sổ cái chi tiết để theo dõi công nợ của từng người mua, người bán.

Việc theo dõi chi tiết như vậy giúp kế toán tổng hợp được thực hiện nhanh chóng và kịp thời, kế toán viên có thể cung cấp cho người quản lý thông tin chính xác về tình trạng nợ của công ty, người quản lý có thể hiểu được tình hình tài chính của công ty và hoạch định chiến lược trong tương lai. Quản lý nợ là khâu cực kỳ quan trọng đối với sự tồn tại và thành công của một doanh nghiệp, tuy nhiên doanh nghiệp vẫn chưa có biện pháp để quản lý nợ chính xác và hiệu quả dẫn đến nhiều khách hàng vẫn phải trả nợ. Thời hạn thanh toán bị trễ. Đối với các khoản nợ, công ty chưa có biện pháp nào khác ngoài việc cố gắng thu hồi để giải quyết, khắc phục một cách có lợi nhất cho công ty, trong khi trong tình hình kinh tế hiện nay, các khoản nợ khó đòi đều được thanh toán đầy đủ thì việc giải quyết có thể đạt được và nó trở thành một khoản nợ không thể thu hồi được.

Một số kiến nghị nhằm hoàn thiện công tác kế toán thanh toán với người mua và người bán tại Công ty TNHH Nông sản Việt Phát.

Một số kiến nghị nhằm hoàn thiện công tác kế toán thanh toán với người

- Giải pháp 1: Quản lý công nợ

- Giải pháp 2: Áp dụng chính sách chiết khấu thanh toán

- Giải pháp 3: Dự phòng nợ phải thu khó đòi

- Giải pháp 4: Sử dụng phần mềm kế toán

Việc trích lập hoặc hoàn nhập dự phòng nợ khó đòi được kế toán thực hiện ngay tại thời điểm lập. a) Nếu số dự phòng nợ khó đòi phải trích lập kỳ kế toán này lớn hơn số dự phòng nợ khó đòi đã trích lập ở kỳ kế toán trước và chưa sử dụng hết thì kế toán trích lập bổ sung. đối với độ lệch chênh lệch, ghi lại:. Một trong những lợi ích tốt nhất của việc sử dụng phần mềm kế toán là không mất nhiều thời gian như sử dụng hệ thống kế toán cũ. Tốn ít thời gian hơn: Đây là một trong những lợi ích tốt nhất của việc sử dụng phần mềm kế toán.

Dễ sử dụng: Hầu hết các phần mềm kế toán hiện có đều dễ sử dụng và dễ hiểu. Mỗi phần mềm kế toán đều có hướng dẫn cài đặt và sử dụng để kế toán doanh nghiệp có thể sử dụng dễ dàng. Lập báo cáo: Một trong những điều kiện thuận lợi nhất khi sử dụng phần mềm kế toán là khả năng tạo các báo cáo theo ý muốn của doanh nghiệp trong thời gian nhanh nhất.

Công ty nên xem xét, quyết định mua phần mềm kế toán phù hợp cho công tác kế toán nói chung và kế toán bán hàng nói riêng. Công ty là doanh nghiệp nhỏ nên có thể sử dụng một số phần mềm như: Phần mềm kế toán Misa, phần mềm Fast Accounting. Theo tôi, công ty nên sử dụng phần mềm kế toán MISA vì phần mềm này có khả năng bảo mật rất cao đảm bảo dữ liệu tuyệt đối.

Về mặt lý luận, đề tài đã hệ thống hóa lý luận kế toán tổng hợp về thanh toán với người mua và người bán trong doanh nghiệp.