HOÀN THÀNH CÔNG VIỆC KẾ TOÁN THANH TOÁN VỚI NGƯỜI MUA VÀ BÁN TẠI CÔNG TY TNHH THƯƠNG MẠI. Tên dự án: Hoàn thiện công tác kế toán thanh toán với người mua và người bán tại Công ty TNHH Thương mại và Dịch vụ Vận tải biển Ngô Đàm. Phản ánh hiện trạng công tác kế toán thanh toán cho người mua, người bán tại Công ty TNHH Thương mại và Dịch vụ Vận tải biển Ngô Đàm.

Nội dung hướng dẫn: Hoàn thiện công tác kế toán, thanh toán với người mua, người bán tại Công ty TNHH Thương mại và Dịch vụ Vận tải biển Ngô Đàm.

LÝ LUẬN CHUNG VỀ TỔ CHỨC KẾ TOÁN THANH

- Những vấn đề chung về kế toán thanh toán với người mua, người bán

- Khái niệm thanh toán

- Phương thức thanh toán

- Hình thức thanh toán

- Nguyên tắc thanh toán với người mua, ngườibán

- Nhiệm vụ của công tác kế toán thanh toán với người mua, người bán

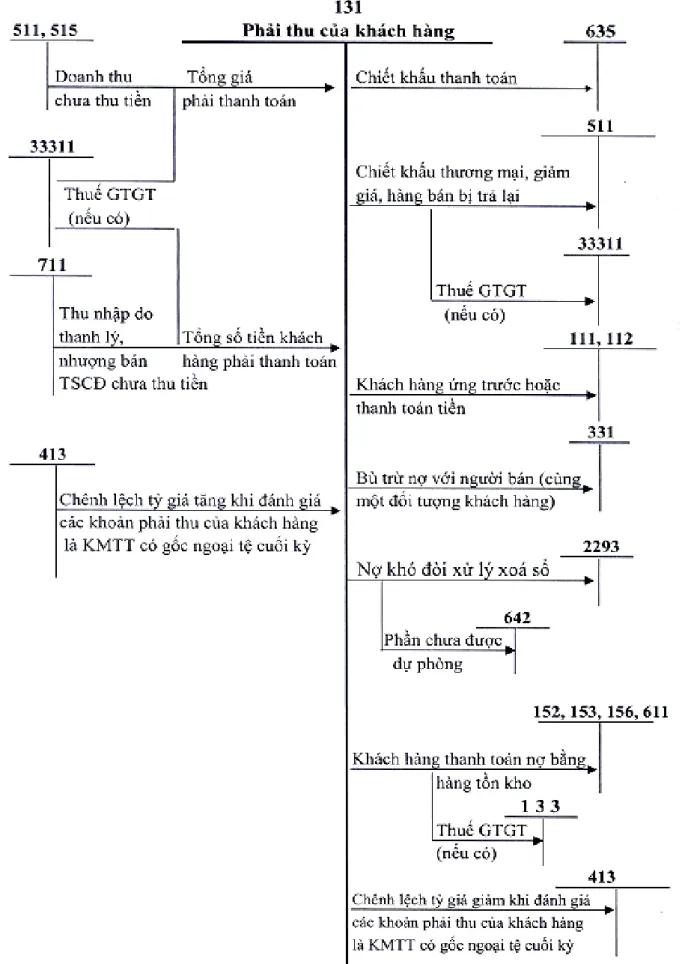

- Nội dung tổ chức kế toán thanh toán với người mua trong doanh nghiệp

- Chứng từ sử dụng

- Tài khoản sử dụng

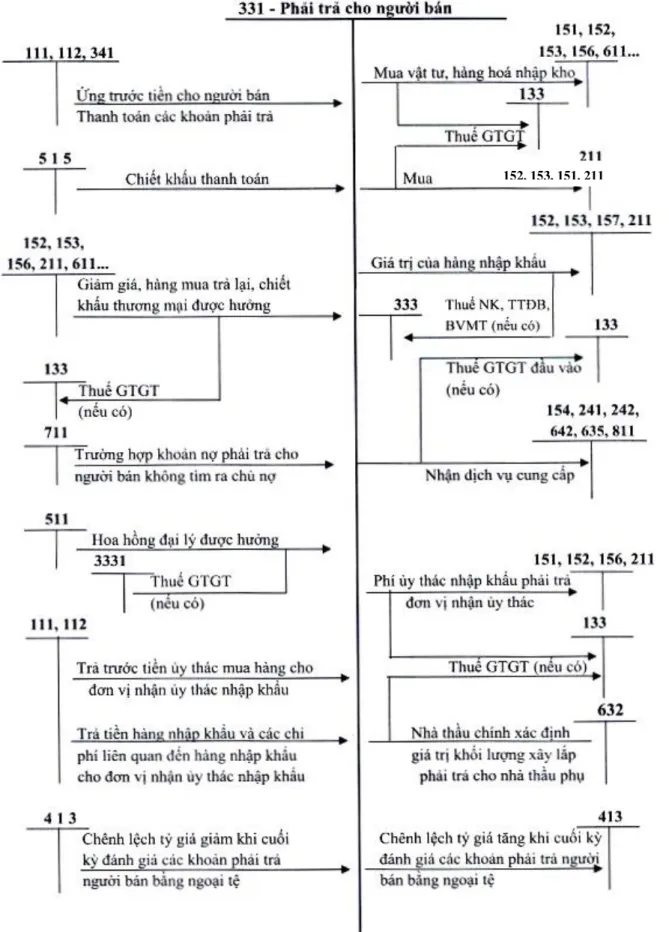

- Nội dung kế toán thanh toán với người bán

- Nguyên tắc kế toán thanh toán với người bán

- Chứng từ sử dụng

- Tài khoản sử dụng

- Nội dung kế toán các nghiệp vụ thanh toán có liên quan đến ngoại tệ

- Tỷ giá và quy định sử dụng tỷ giá trong kế toán

- Kế toán các nghiệp vụ thanh toán với người mua, người bán có liên quan

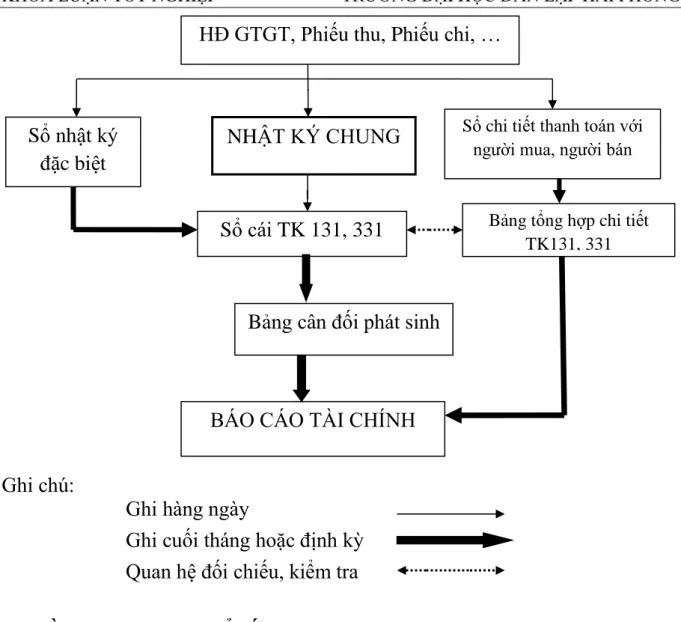

- Vận dụng hệ thống sổ sách vào công tác kế toán thanh toán với người mua,

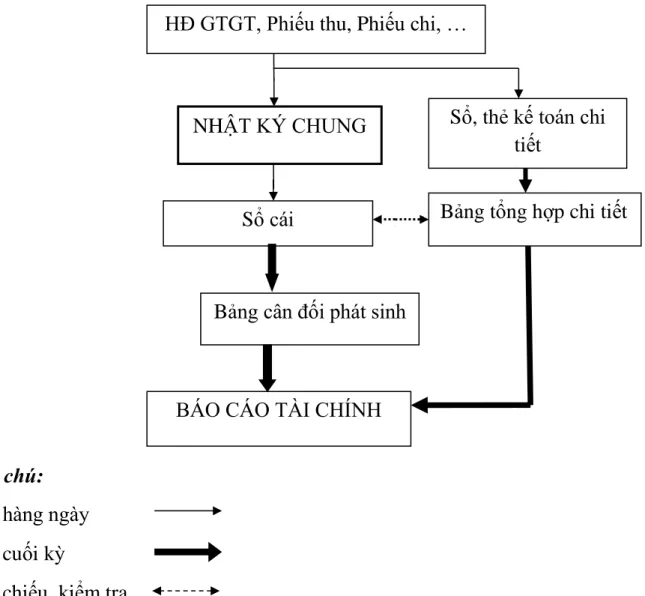

- Nguyên tắc ghi sổ Nhật Ký Chung

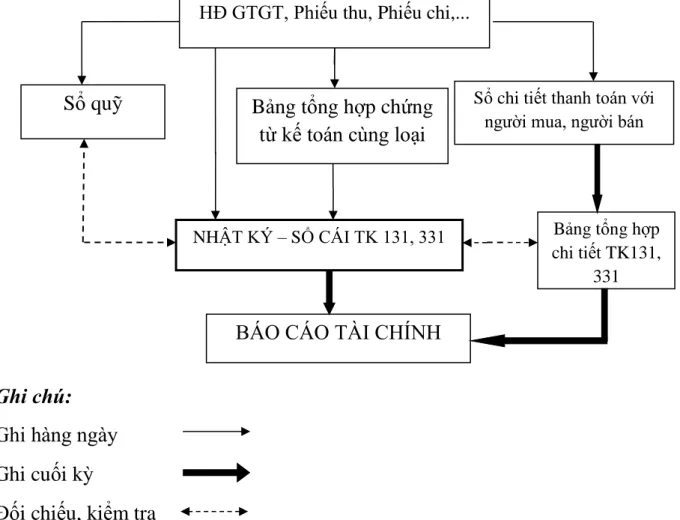

- Hình thức Nhật ký - Sổ cái

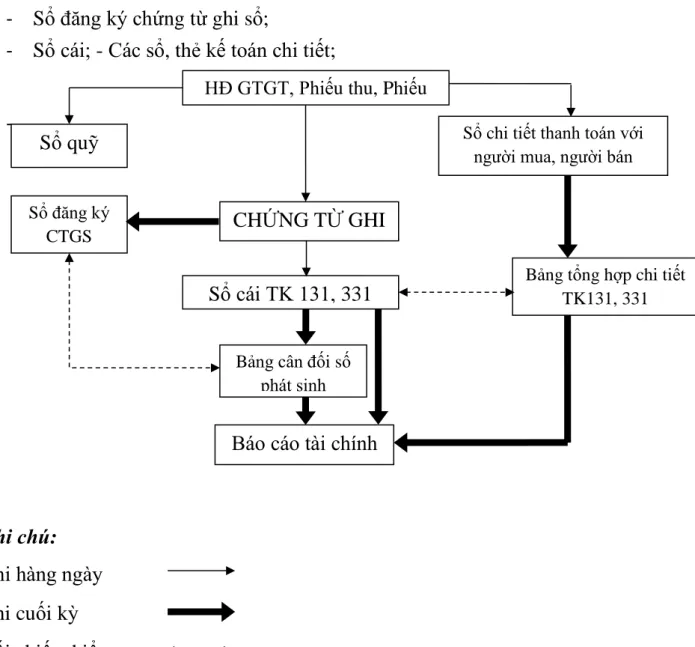

- Hình thức Chứng từ ghi sổ

- Hình thức kế toán trên máy vi tính

Phương thức trả chậm: Doanh nghiệp đã nhận hàng nhưng chưa thanh toán cho người bán. Nội dung tổ chức kế toán, thanh toán với người mua trong doanh nghiệp vừa và nhỏ. Nội dung kế toán các hoạt động thanh toán liên quan đến ngoại tệ.

Thực tế mua, bán, trao đổi và thanh toán của các giao dịch kinh tế phát sinh bằng ngoại tệ trong kỳ (chênh lệch tỷ giá thực hiện); Kế toán các giao dịch thanh toán với người mua và người bán bằng ngoại tệ. Áp dụng hệ thống kế toán vào công tác kế toán và thanh toán với người mua và người bán trong doanh nghiệp vừa và nhỏ.

THỰC TRẠNG TỔ CHỨC KẾ TOÁN THANH TOÁN VỚI

Khái quát về Công ty TNHH Thương mại Dịch vụ vận tải biển Ngô Đam 20

- Đặc điểm tổ chức bộ máy quản lý của công ty

- Đặc điểm tổ chức công tác kế toán của công ty

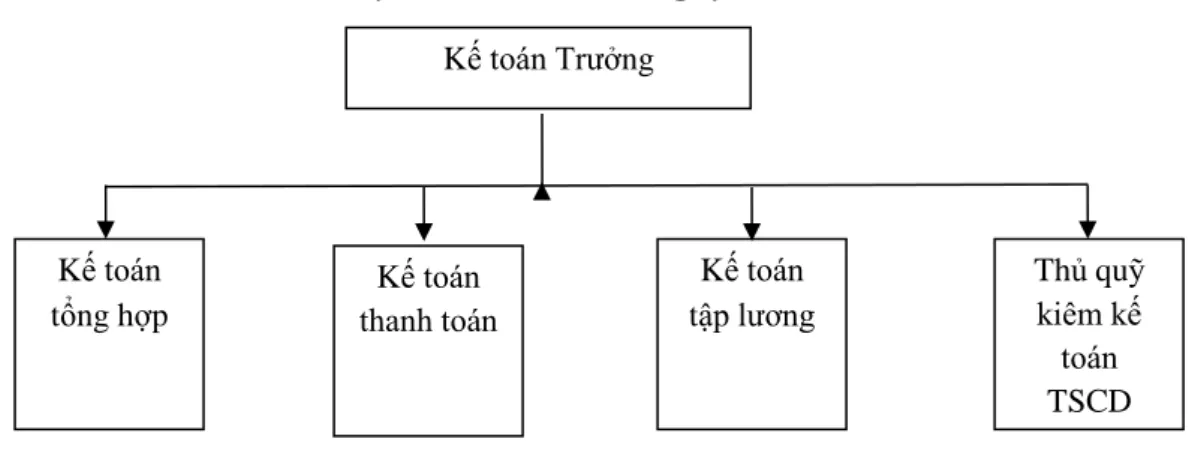

- Mô hình tổ chức bộ máy kế toán của công ty

- Hình thức kế toán, chế độ chính sách và phương pháp kế toán áp dụng

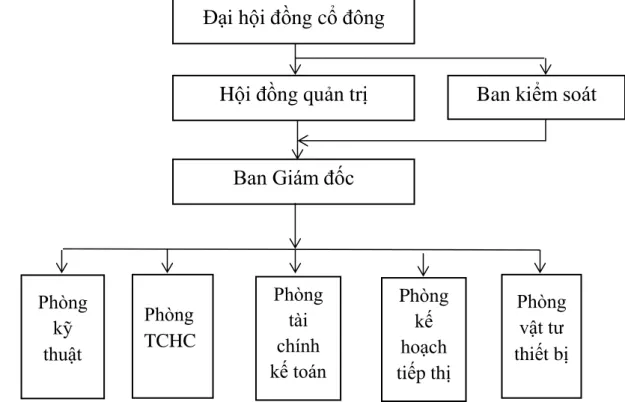

Là một công ty khai thác khoáng sản nên bộ máy của công ty được tổ chức theo mô hình chức năng trực tuyến. Theo mô hình này, bộ máy quản lý của công ty trở nên gọn nhẹ, đảm bảo cơ chế một người đứng đầu. Đại hội đồng cổ đông (ĐHĐCĐ): là cơ quan có thẩm quyền cao nhất quyết định mọi vấn đề quan trọng của Công ty theo Luật Công ty và Điều lệ Công ty.

Hội đồng quản trị (HĐQT): là cơ quan quản trị cao nhất của công ty giữa hai cuộc họp cổ đông, có toàn quyền thay mặt công ty giải quyết mọi vấn đề. Ban kiểm soát: là tổ chức thay mặt cổ đông và giám sát mọi hoạt động kinh doanh, quản lý và điều hành của Công ty. Người kiểm soát phải là cổ đông của Công ty hoặc người đại diện theo pháp luật của cổ đông của pháp nhân.

Giám đốc: Chịu trách nhiệm quản lý, giám sát mọi hoạt động của Công ty. Đồng thời, quản lý các văn bản hành chính, lưu trữ văn bản, lưu trữ con dấu Công ty. Kế toán trưởng: Trực tiếp phụ trách phòng kế toán của Công ty, chịu trách nhiệm trước Ban Giám đốc về mọi hoạt động tài chính của Công ty.

Công ty áp dụng phương pháp đường thẳng để tính khấu hao tài sản cố định (thậm chí khấu hao). Thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty TNHH Thương mại và Dịch vụ vận tải biển Ngô Đàm.

Thực trạng công tác kế toán thanh toán với người mua, người bán tại Công

- Phương thức thanh toán và hình thức thanh toán với người mua, người

- Thực trạng kế toán thanh toán với người mua tại Công ty TNHH Thương

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh họa

- Thực trạng kế toán thanh toán với người bán tại Công ty TNHH Thương

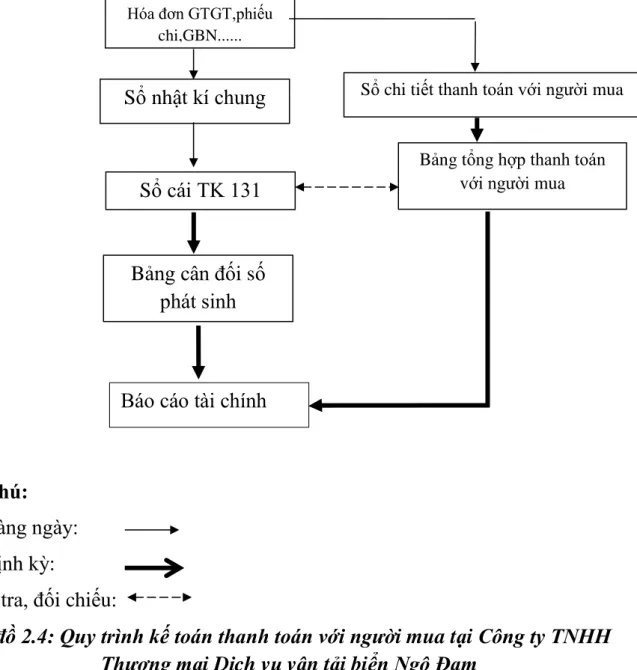

Thực trạng công tác kế toán thanh toán với khách hàng tại Công ty TNHH Thương mại và Dịch vụ Vận tải Biển Ngô Đàm. Công ty TNHH Thương mại và Dịch vụ Vận Tải Ngô Đàm Cuối kỳ, trên cơ sở sổ chi tiết Tài khoản 131 - thanh toán với khách hàng mở cho Công ty Vận tải Sao Vàng, lập bảng tổng hợp các khoản thanh toán với khách hàng (bảng 2.9). Căn cứ các chứng từ liên quan, kế toán ghi vào Nhật ký (mẫu 2.5) đồng thời ghi vào sổ chi tiết Tài khoản 131 - thanh toán cho khách hàng, mở cho VinaFco đ (Bảng 2.8).

Cuối kỳ, căn cứ sổ chi tiết tài khoản 131 - thanh toán với người mua đã mở để Công ty Cổ phần Vận tải biển VinaFco lập bảng tổng hợp các khoản thanh toán với người mua (bảng số 2.9). Căn cứ các chứng từ liên quan, kiểm toán viên ghi vào Nhật ký chung (mẫu 2.5) đồng thời ghi vào sổ chi tiết Tài khoản 131 - Khoản thanh toán cho người mua mở cho Công ty Cổ phần Vận tải biển VinaFco (bảng 2.8). Cuối kỳ, căn cứ sổ chi tiết tài khoản 131 - thanh toán với người mua đã mở để Công ty Cổ phần Vận tải biển VinaFco lập bảng tổng hợp các khoản thanh toán với người mua (bảng số 2.9).

Thực trạng công tác hạch toán thanh toán với nhà cung cấp tại Công ty TNHH Thương mại và Dịch vụ Vận tải biển Ngô Đàm Cuối kỳ, căn cứ vào sổ chi tiết Tài khoản 331 - thanh toán với người bán, Công ty Dầu khí Tây Nam Bộ lập bảng tổng hợp các khoản phải trả với người bán (Bảng số 2.20). Căn cứ các chứng từ liên quan, kế toán ghi vào sổ Algemeen Dagblad (mẫu 2.15) và vào sổ chi tiết Tài khoản 331 - thanh toán cho người bán mở Công ty TNHH Thương mại xăng dầu Đông Phương (bảng số 2.18).

Cuối kỳ, căn cứ vào sổ chi tiết TK 331 - thanh toán với nhà cung cấp mở để Công ty Cổ phần Nhiệt điện Phả Lại lập bảng tổng hợp thanh toán với nhà cung cấp (bảng 2.20). Cuối kỳ, căn cứ vào sổ chi tiết TK 331 - thanh toán với nhà cung cấp mở để Công ty Dầu khí Tây Nam Bộ lập bảng tổng hợp thanh toán với nhà cung cấp (bảng 2.20). Căn cứ các chứng từ liên quan, kế toán ghi vào Nhật ký chung (mẫu 2.15) đồng thời ghi vào sổ chi tiết Tài khoản 331 - thanh toán cho người bán mở cho Công ty TNHH Thương mại xăng dầu Đông Phương (Bảng số 2.18).

Cuối kỳ, căn cứ vào sổ chi tiết TK 331 - mở các khoản thanh toán với người bán để Công ty TNHH Thương mại xăng dầu Đông Phương lập bảng tổng hợp các khoản thanh toán với người bán (Bảng số 2.20).

GIẢI PHÁP HOÀN THIỆN CÔNG TÁC KẾ TOÁN THANH

Nhận xét chung về công tác kế toán thanh toán với người mua, người bán

- Ưu điểm

- Hạn chế

Công ty đã tổ chức bộ máy nhỏ gọn, phù hợp với nhiệm vụ kinh doanh của mình. Đội ngũ đồng nghiệp năng động, ham học hỏi, có trình độ và quản lý giỏi luôn quan tâm, chăm sóc nhân viên công ty. Trong công ty chúng tôi sử dụng hình thức sổ sách kế toán "Splošni dnevnik", là hình thức kế toán đơn giản, phổ biến, phù hợp với hoạt động kinh doanh trong công ty.

Bằng cách áp dụng định dạng nhật ký chung, công ty có thể đơn giản hóa công việc kế toán, từ mẫu sổ sách đến phương pháp nhập sổ sách, giúp dễ dàng phân công công việc, kiểm tra, kiểm toán và so sánh dữ liệu giữa các loại tài liệu khác nhau. Công ty luôn cập nhật những thay đổi về chế độ kế toán theo quy định của nhà nước. Hoạt động kế toán, thanh toán và thu nợ: Hoạt động thu nợ của công ty nhìn chung được đánh giá ở mức tốt.

Công ty mở sổ sách chi tiết để theo dõi từng người mua và người bán. Giúp nhà quản lý có được thông tin chính xác về tình hình công nợ của công ty để sắp xếp thanh toán kịp thời, đúng thời hạn cũng như thu hồi các khoản phải thu tương đối nhanh chóng. Công ty chưa thu hồi được ngay các khoản nợ dẫn đến việc thanh toán chậm, làm giảm uy tín của công ty với đối tác.

Hiện tại, công ty chưa trích lập dự phòng nợ khó đòi mặc dù nợ xấu đã phát sinh trong kỳ. Một số kiến nghị nhằm hoàn thiện công tác kế toán thanh toán với người mua và người bán tại Công ty TNHH Thương mại và Dịch vụ Vận tải Biển.

Một số kiến nghị nhằm hoàn thiện công tác kế toán thanh toán với người

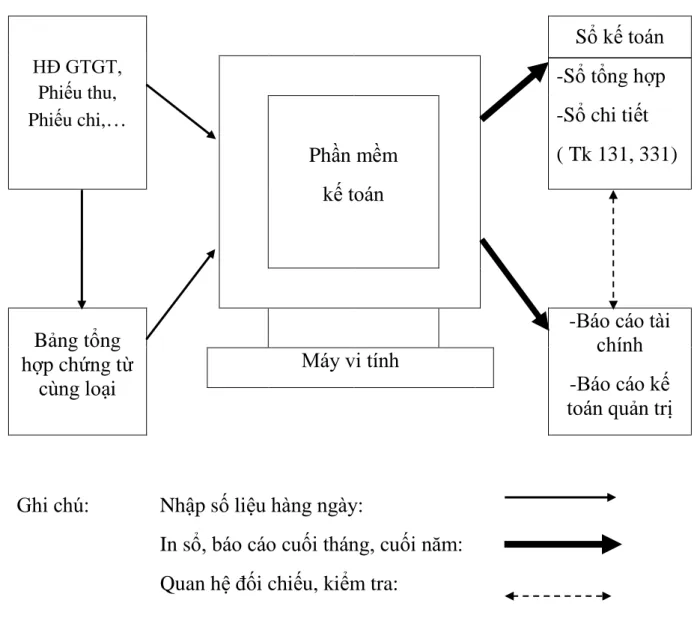

Các công ty phải nhanh chóng triển khai phần mềm kế toán để giảm bớt gánh nặng cho nhân viên bộ phận kế toán và mang lại hiệu quả công việc cao. Công ty nên lựa chọn phần mềm kế toán phù hợp với đặc điểm của công ty. Việc ứng dụng phần mềm kế toán cho doanh nghiệp thể hiện sự thích ứng nhanh với nền công nghiệp hiện đại, Công ty làm tốt việc ứng dụng phần mềm kế toán giúp nâng cao hiệu quả công việc của Công ty và tiết kiệm tiền bạc, chi phí, thời gian, nâng cao hiệu quả cho Công ty.

Khi bạn sử dụng phần mềm kế toán giúp hệ thống kế toán đơn giản, gọn nhẹ nhưng vẫn đảm bảo giải quyết tốt công việc. Các công ty lớn đến cấp doanh nghiệp nên sử dụng phần mềm kế toán nhanh. Giao diện thân thiện, sổ sách, chứng từ kế toán cập nhật và bám sát hệ thống kế toán hiện hành.

Khi muốn cải tiến phần mềm, bạn có thể chuyển sang phần mềm Kế toán FTS phiên bản Professional hoặc phần mềm kế toán FTS khác. Đưa ra các câu hỏi lý luận cơ bản về kế toán thanh toán với người mua và người bán trong doanh nghiệp vừa và nhỏ theo thông tư 133/2016/TT-BTC của Bộ Tài chính. Nêu thực trạng tổ chức kế toán, thanh toán với người mua và người bán tại Công ty TNHH Thương mại và Dịch vụ Vận tải biển Ngô Đàm (số liệu 2018.

Đưa ra các ý kiến, kiến nghị nhằm hoàn thiện công tác kế toán thanh toán với người mua và người bán tại Công ty TNHH Thương mại và Dịch vụ Vận tải biển Ngô Đàm. để cải thiện. Nguyễn Thị Thúy Hồng cùng Ban Giám đốc và bộ phận kế toán Công ty TNHH Thương mại và Vận tải Ngô Đàm. giúp đỡ rất nhiều trong việc hoàn thành luận văn này.