HOÀN TOÀN TỔ CHỨC KẾ TOÁN THANH TOÁN LÀM VIỆC VỚI NGƯỜI MUA VÀ NGƯỜI BÁN TẠI. Kế toán các giao dịch thanh toán với người mua và người bán liên quan đến ngoại tệ.

Một số nét khái quát về công ty TNHH Tiếp vận Nhật Linh

- Lịch sử hình thành và phát triển của Công ty TNHH tiếp vận Nhật Linh . 25

- Chức năng và nhiệm vụ

- Cơ cấu tổ chức bộ máy của công ty

- Những thuận lợi khó khăn của công ty

- Tổ chức bộ máy kế toán tại Công ty TNHH tiếp vận Nhật Linh

- Chế độ kế toán áp dụng tại đơn vị

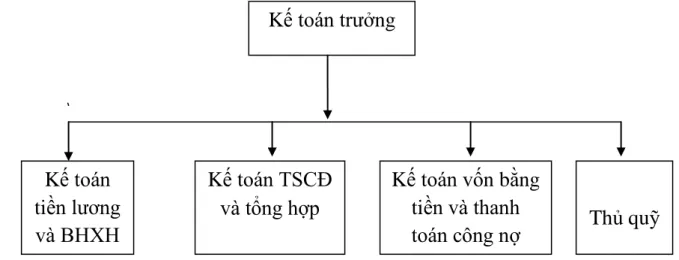

HIỆN TRẠNG CÁC KHOẢN PHẢI TRẢ LÀM VIỆC VỚI NGƯỜI MUA VÀ BÁN TẠI CÔNG TY TNHH LOGISTICS NHẬT LINH. Trong đó, người quản lý kế toán là người có trách nhiệm hướng dẫn các nhân viên trong bộ phận kế toán thực hiện công việc kế toán theo đúng quy định chuẩn mực của nhà nước. Người quản lý kế toán: là người tổ chức và quản lý mọi công việc kế toán trong công ty.

Nhiệm vụ của kế toán trưởng: tổ chức bộ máy kế toán gọn nhẹ, khoa học, hợp lý phù hợp với quy mô phát triển của công ty và phù hợp với yêu cầu đổi mới cơ chế quản lý kinh tế. Kế toán tiền lương, bảo hiểm xã hội: có nhiệm vụ chính là tổ chức kiểm soát, tổng hợp và lập các báo cáo kế toán của công ty, hỗ trợ kế toán trưởng tổ chức lưu trữ, bảo quản chứng từ kế toán. Tổ chức kế toán tổng hợp và kế toán chi tiết các nội dung kế toán còn lại như vốn lưu động, tài sản của công ty.

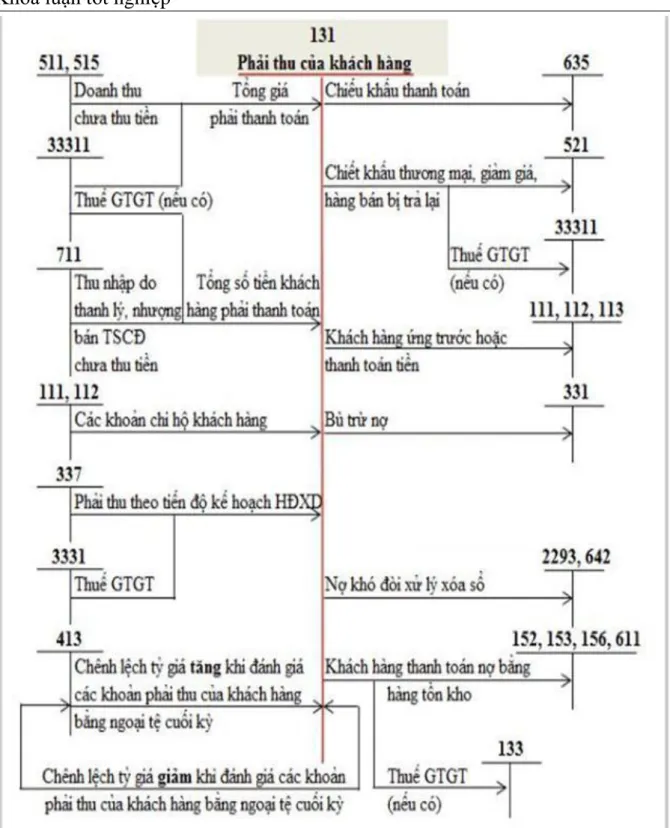

Thực trạng hạch toán thanh toán với người mua tại Công ty TNHH MTV Tiếp Vận Nhật Linh.

Thực trạng kế toán thanh toán với người mua tại Công ty TNHH Tiếp vận

Đặc điểm về kế toánthanh toán với người mua tại công ty Công ty TNHH

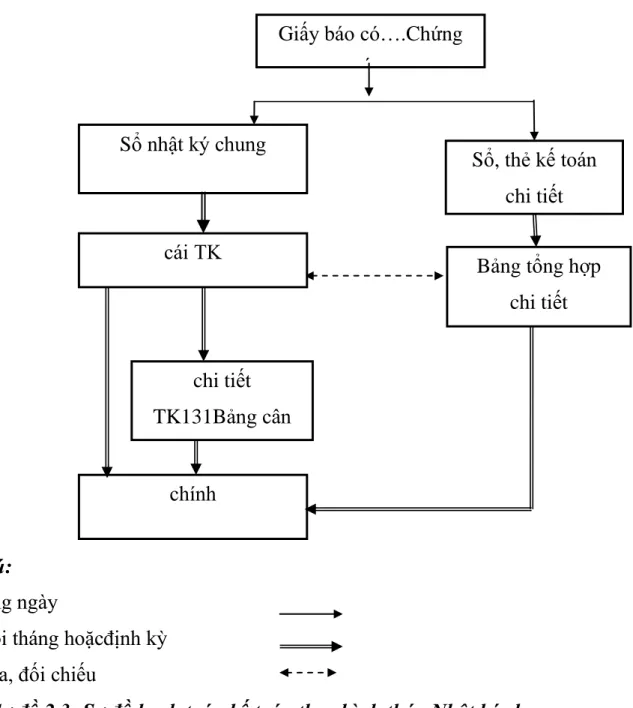

Các bảng, bảng tổng hợp chi tiết (được lập từ sổ cái và bản đồ chi tiết) được sử dụng để lập báo cáo tài chính. Về nguyên tắc, tổng số nợ và tổng số tín dụng đều nằm trên bảng cân đối kế toán. Xảy ra phải bằng Tổng Nợ và Tổng Tín dụng xảy ra trong nhật ký chung.

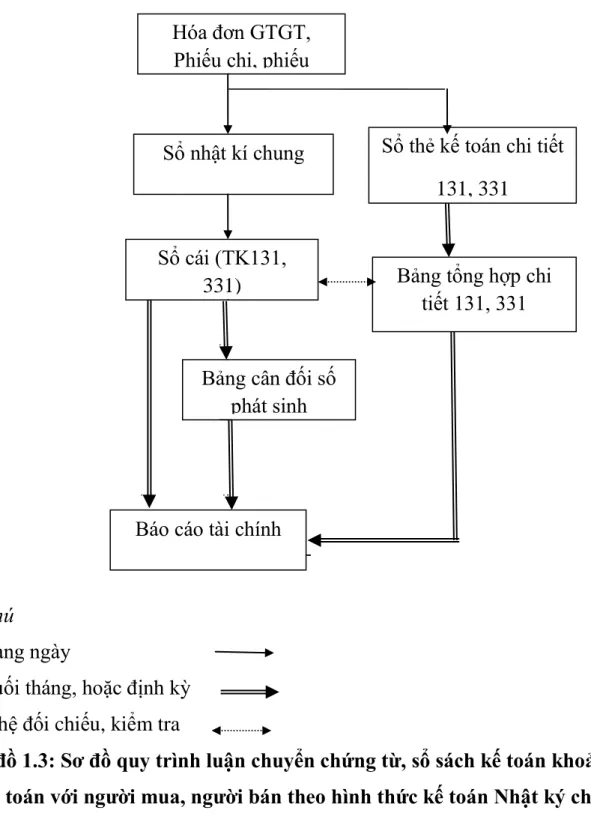

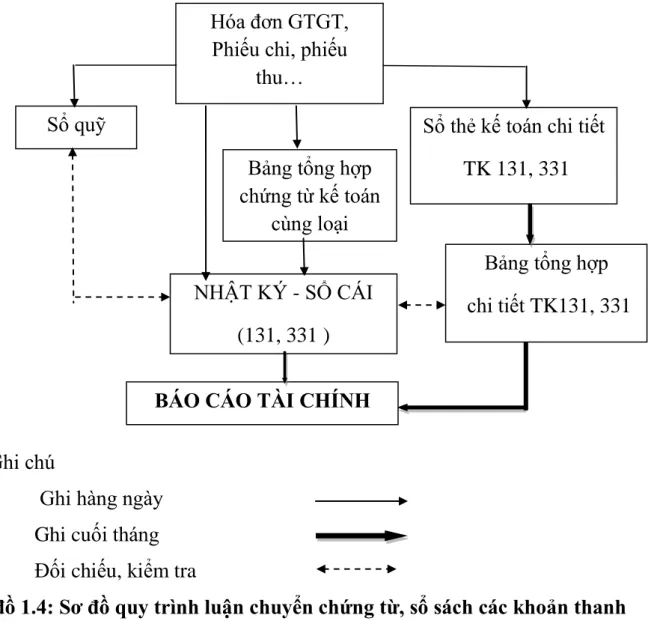

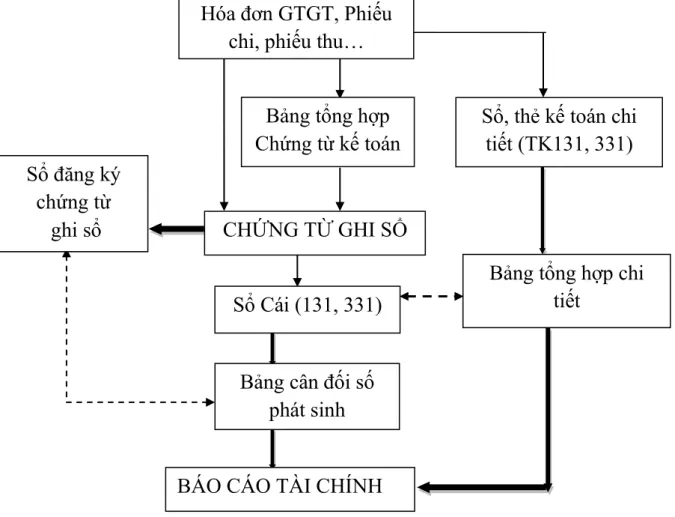

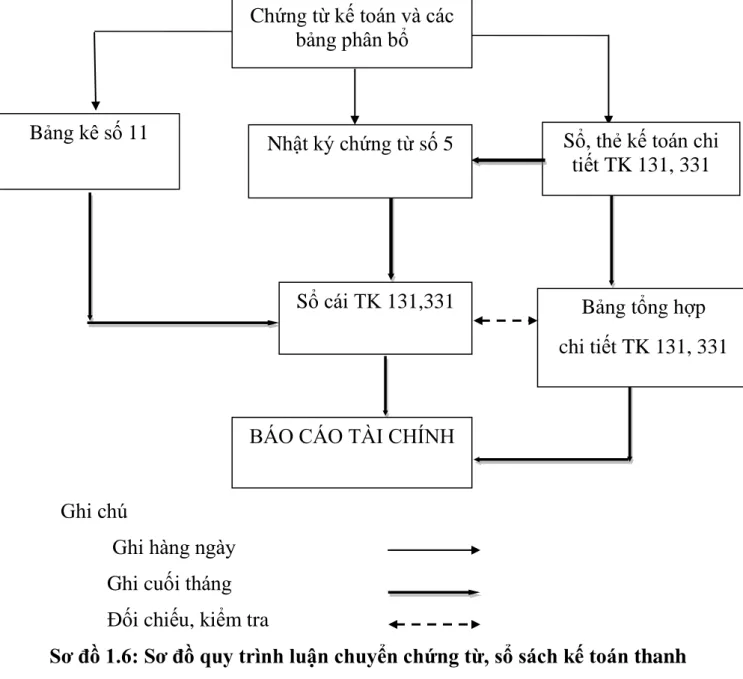

Chứng từ, tài khoản và sổ sách sử dụng

Để đáp ứng yêu cầu quản trị, công ty sẽ mở chi tiết để theo dõi từng mặt hàng. Các sổ cái sử dụng: Sổ cái tổng hợp, sổ chi tiết thanh toán với người mua, sổ cái tổng hợp tài khoản 131 và các tài khoản liên quan khác, bảng tổng hợp thanh toán với người mua.

Quy trình hạch toán

Đồng thời, kế toán lập bảng tổng hợp yêu cầu bồi thường của khách hàng dựa trên sổ sách chi tiết mình lưu giữ cho từng khách hàng. Từ bảng tổng hợp chi tiết, đối chiếu tài khoản 131 với tài khoản sổ cái 131 và sử dụng để thiết lập các chỉ tiêu phù hợp trên bảng cân đối kế toán. Cuối kỳ, căn cứ vào tài khoản chi tiết 131 các khoản phải thu mở cho Công ty cổ phần xuất nhập khẩu Đức Nguyên, lập bảng tổng hợp các khoản phải thu (Bảng số 2.9).

Nội dung: Công ty CP XNK Đức Nguyên thanh toán tiền hàng theo hợp đồng 0000767. Cuối kỳ, căn cứ vào sổ chi tiết Tài khoản 131-Các khoản phải thu khách hàng mở cho Công ty CP Thép Miền Bắc, lập bảng tổng hợp khách hàng. các khoản phải thu (Bảng số 2.9). Số tiền bằng chữ: Hai mươi mốt triệu bảy trăm tám mươi nghìn đồng/.

Hiện trạng công việc phải trả tại Công ty TNHH Nhật Linh Logistics

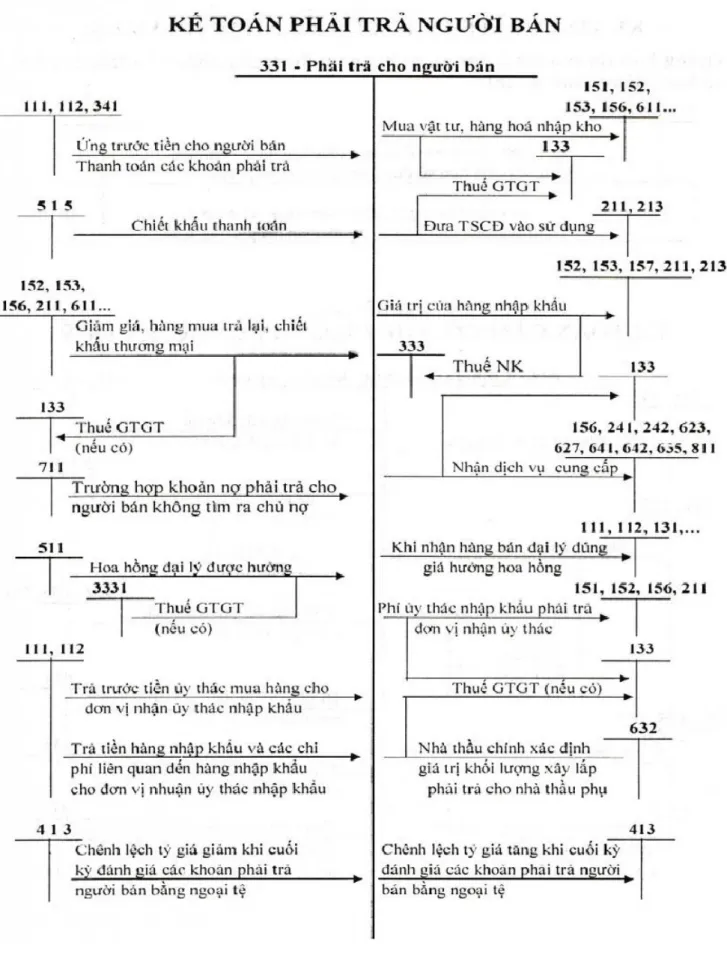

Thực trạng công tác kế toán Phải trả người bán tại Cty TNHH Tiếp vận

Đặc điểm về kế toánthanh toán với người bán tại công ty Công ty TNHH

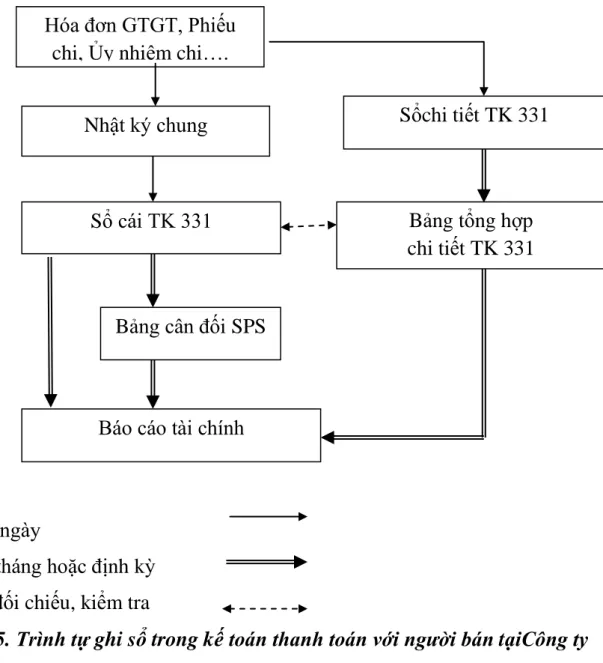

Chứng từ, tài khoản và sổ sách sử dụng

Đăng ký đơn hàng trong kế toán thanh toán với nhà cung cấp tại Công ty TNHH Nhật Linh Logistics. Đồng thời, trên cơ sở sổ sách chi tiết đã mở cho từng nhà cung cấp kế toán, lập bảng tổng hợp các nghĩa vụ đối với nhà cung cấp. Đối chiếu số liệu trên sao kê các khoản phải trả với sổ cái tài khoản tổng hợp 331 rồi sử dụng để thiết lập các chỉ tiêu tương ứng trên bảng cân đối kế toán.

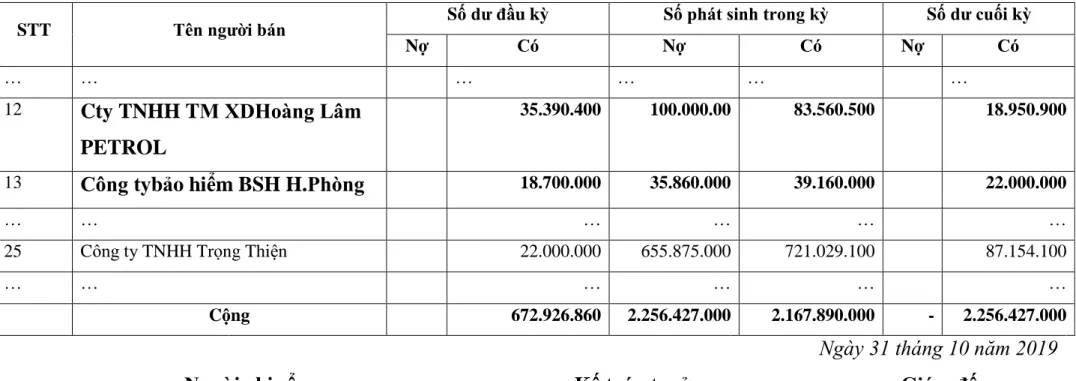

Cuối kỳ, trên cơ sở báo cáo chi tiết công nợ với nhà cung cấp, chúng tôi lập bảng tổng hợp chi tiết công nợ với nhà cung cấp (bảng 2.17). Từ mục ghi sổ kế toán trên, ghi vào Nhật ký chung (Phụ lục 2.18) và ghi vào Sổ tính toán công nợ chi tiết (Phụ lục 2.15) và Sổ theo dõi tiền gửi ngân hàng. Bảng số 2.14: Sổ cái chi tiết thanh toán cho người bán (CÔNG TY TNHH THƯƠNG MẠI XĂNG DẦU HOÀNG LÂM).

Bảng số 2.15: Sổ chi tiết phải trả người bán (Công ty bảo hiểm BSH Hải Phòng).

MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN CÔNG TÁC KẾ

Đánh giá về công tác kế toán nói chung và công tác kế toán thanh toán nói

- Ưu điểm

- Hạn chế

- Kiến nghị 1: Trích lập dự phòng phải thu khó đòi

Sổ cái TK 131

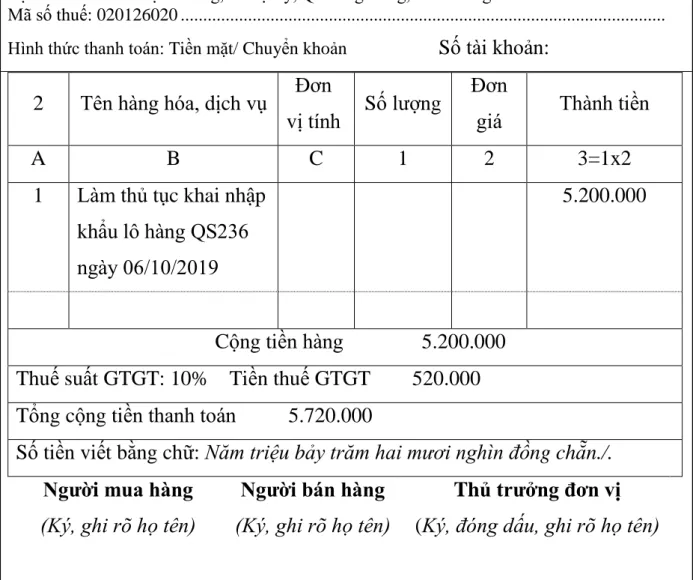

Hóa đơn GTGT số 0000201

Hệ thống chứng từ, báo cáo tài chính được công ty sử dụng nhìn chung phù hợp với chế độ kế toán hiện hành, phù hợp với đặc điểm của công ty và đã đáp ứng được một phần yêu cầu quản lý. Công ty luôn cập nhật những thay đổi trong chế độ kế toán, đặc biệt là các chuẩn mực, hướng dẫn, quy định mới của nhà nước. Nhờ đó, hình thức nhật ký chung đã đáp ứng được yêu cầu kế toán và quản lý của công ty.

Nhìn chung, tổ chức kế toán thanh toán tại Công ty TNHH Nhật Linh Logistics. phù hợp với thông lệ kế toán hiện hành và tuân thủ các quy định của nhà nước về hệ thống kế toán, hệ thống tài liệu kế toán, đảm bảo tuân thủ. Thống nhất giúp nhà nước kiểm tra, giám sát hoạt động của doanh nghiệp. Công tác kế toán thanh toán luôn được hoàn thành đúng thời hạn, công ty đã mở sổ sách chi tiết theo dõi công nợ của từng người mua, người bán. Việc theo dõi chi tiết như vậy giúp công tác kế toán tổng hợp được nhanh chóng và cập nhật, kế toán viên có thể cung cấp cho nhà quản lý những thông tin chính xác về tình hình nợ nần của công ty, nhà quản lý có thể hiểu được tình hình tài chính của công ty và đưa ra các kế hoạch chiến lược cho công ty.

Về cơ bản, việc tổ chức công tác kế toán tổng hợp và tổ chức công tác kế toán thanh toán với người mua, người bán tại Công ty TNHH Tiếp Vận Nhật Linh. theo chế độ kế toán hiện hành nhưng không thể tránh khỏi điều này, một số bất cập cần khắc phục.

Báo cáo tình hình công nợ

Một số kiến nghị nhằm hoàn thiện công tác kế toán thanh toán với người mua và người bán tại Công ty TNHH Logistics Nhật Linh. Việc lập dự phòng nợ khó đòi giúp doanh nghiệp giảm thiểu thiệt hại khi khách hàng gặp sự cố và không thu hồi được nợ. So sánh nợ; Trường hợp không đối chiếu nợ thì phải có văn bản đề nghị đối chiếu nợ hoặc văn bản đòi nợ do công ty gửi (có đóng dấu bưu điện hoặc xác nhận của đơn vị giao hàng).

Các khoản nợ phải thu quá hạn từ 6 tháng trở lên (được tính theo thời hạn trả nợ gốc ban đầu theo hợp đồng kinh tế, hợp đồng vay hoặc các nghĩa vụ nợ khác, không bao gồm thời gian gia hạn trả nợ). giữa các bên), công ty đã gửi bản so sánh để xác nhận khoản nợ hoặc yêu cầu thanh toán nhưng khoản nợ vẫn chưa thu hồi được. Khoản phải thu không có nghĩa vụ phải thanh toán nhưng công ty đã thu thập được chứng cứ xác định người mắc nợ khó có khả năng trả nợ đúng hạn theo quy định tại điểm c, điểm 2 Điều này. Sau khi lập dự phòng cho từng khoản nợ khó đòi, công ty tổng hợp toàn bộ khoản dự phòng nợ thành bảng kê chi tiết để làm cơ sở tính toán chi phí của công ty.

Việc trích lập hoặc hoàn nhập dự phòng nợ khó đòi được kế toán thực hiện tại thời điểm lập. a) Nếu số dự phòng nợ khó đòi phải trích lập kỳ kế toán này lớn hơn số dự phòng nợ khó đòi đã trích lập ở kỳ kế toán trước và chưa sử dụng hết thì kế toán trích bổ sung. dự phòng chênh lệch, ghi:.

Bảng trích lập dự phòng nợ phải thu khó đòi

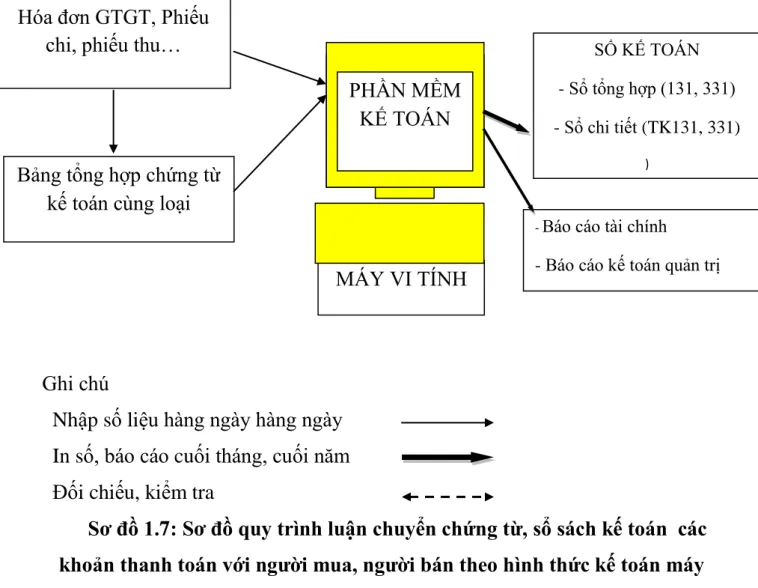

Công ty vẫn sử dụng kế toán thủ công, làm giảm quy trình làm việc. Vì vậy, các công ty nên sử dụng kế toán máy cho mục đích kế toán. Trước khi sử dụng các chương trình kế toán, công ty cử nhân viên đi đào tạo để tiếp cận các chương trình kế toán và tiếp thu kiến thức về các chương trình kế toán sẽ sử dụng trong công ty.

Theo tôi, công ty nên sử dụng phần mềm kế toán MISA vì phần mềm này có tính năng bảo mật rất cao đảm bảo dữ liệu tuyệt đối. Về mặt lý luận, đề tài đã hệ thống hóa lý luận chung về kế toán thanh toán với người mua và người bán trong công ty. Về mặt thực tiễn, đề tài đã mô tả, phân tích thực trạng công tác kế toán thanh toán với người mua và người bán tại Công ty TNHH Nhật Linh Logistics. khách quan và trung thực thông qua số liệu từ tháng 10 năm 2019. bằng chứng cho các lập luận được đưa ra.

Công ty phải trích lập dự phòng tổn thất đối với các khoản phải thu để đảm bảo nguyên tắc cẩn trọng trong kế toán.