HOÀN THÀNH TỔ CHỨC KẾ TOÁN THANH TOÁN VỚI CÔNG TY TNHH BÊN MUA VÀ BÁN. Tên dự án: Hoàn thiện tổ chức kế toán thanh toán với người mua và người bán tại Công ty TNHH Hoàng Khánh

LÝ LUẬN CHUNG VỀ TỔ CHỨC KẾ TOÁN THANH

Phương thức thanh toán và hình thức thanh toán

Thanh toán nhờ thu: Ủy nhiệm thu là hình thức chủ tài khoản ủy quyền cho ngân hàng được phép thu một số tiền nhất định từ khách hàng hoặc các đối tượng khác. Thanh toán bằng thẻ tín dụng: Hình thức này chủ yếu được sử dụng cho những khoản thanh toán nhỏ.

Nội dung kế toán thanh toán với người mua

- Nguyên tắc thanh toán với người mua

- Chứng từ, tài khoản và sổ sách kế toán sử dụng trong kế toán thanh toán

- Kế toán các nghiệp vụ thanh toán với người mua

Sinh viên: Nguyễn Thị Hằng Trang 7 Cấu trúc tài khoản 131: Phải thu khách hàng. Đánh giá lại các khoản phải thu khách hàng là các khoản mục tiền tệ có gốc ngoại tệ tại thời điểm lập báo cáo tài chính.

Nội dung kế toán thanh toán với người bán

- Nguyên tắc kế toán thanh toán với người bán

- Chứng từ, tài khoản và sổ sách sử dụng trong kế toán thanh toán với người

- Kế toán các nghiêp vụ thanh toán với người bán

Số tiền trả cho người bán vật tư, hàng hóa, nhà cung cấp dịch vụ, nhà thầu xây dựng; Các khoản phải trả cho người bán vật tư, hàng hóa, nhà cung cấp dịch vụ, nhà thầu xây dựng;

Nội dung kế toán các nghiệp vụ thanh toán có liên quan đến ngoại tệ

- Tỷ giá và quy định sử dụng tỷ giá trong kế toán

- Kế toán các nghiệp vụ thanh toán với người mua, người bán có liên quan

Sinh viên: Nguyễn Thị Hằng Trang 20 1.4.2. Kế toán các giao dịch thanh toán với người mua và người bán liên quan đến ngoại tệ. liên quan đến ngoại hối. Khi mua vật tư, hàng hóa, tài sản cố định, dịch vụ, bên bán hàng chưa thanh toán bằng ngoại tệ theo tỷ giá tại ngày giao dịch.

Sự cần thiết của kế toán thanh toán với người mua, người bán

Sinh viên: Nguyễn Thị Hằng Trang 22 nhằm khắc phục những khó khăn có thể gặp phải trong quá trình hoạt động và xác định tính liên tục của quá trình sản xuất kinh doanh. Quan hệ thanh toán là một yếu tố của hoạt động tài chính và là cơ sở để quản lý tài chính của doanh nghiệp. Việc hạch toán chi tiết các giao dịch thanh toán theo đối tượng, thời gian và tình hình thanh toán sẽ cung cấp cho nhà quản lý những thông tin cần thiết cho công tác quản lý tài chính.

Thông tin này sẽ giúp người quản trị nắm rõ tình hình thanh toán của công ty để có thể thiết lập chính sách thu, chi và cân đối tài chính của công ty giữa vốn được cấp và vốn bị mất. Mọi giao dịch liên quan đến các khoản thanh toán phát sinh đều được thể hiện bằng chứng từ, sổ sách nên việc quản lý, thu nợ phải được thực hiện thông qua kế toán. Từ việc quản lý kế toán thường xuyên và chi tiết, ban lãnh đạo sẽ đưa ra những quyết định phù hợp và có biện pháp kịp thời để thu hồi các khoản phải thu của khách hàng một cách nhanh nhất mà vẫn đảm bảo duy trì. Quan hệ khách hàng tốt và thanh toán kịp thời cho nhà cung cấp để nâng cao hiệu quả kinh doanh và uy tín.

Nhìn chung, mối quan hệ thanh toán với người mua và người bán có tác động đáng kể đến tình hình tài chính của công ty.

Nhiệm vụ của công tác kế toán thanh toán với người mua, người bán

Sinh viên: Nguyễn Thị Hằng Trang 23 - Tổ chức hệ thống kế toán, hệ thống sổ kế toán chi tiết và sổ cái tổng hợp phản ánh các khoản phải thu, phải trả. Đồng thời, cũng cần xây dựng nguyên tắc quy trình kế toán chi tiết và trách nhiệm giải trình chung trong thanh toán với người mua, người bán sao cho khoa học, hợp lý, phù hợp với đặc điểm của doanh nghiệp mà vẫn đảm bảo tuân thủ đúng quy định, chế độ.

Đặc điểm kế toán thanh toán theo hình thức kế toán Nhật Ký Chung

- Nguyên tắc ghi sổ Nhật Ký Chung

- Trình tự ghi sổ kế toán theo hình thức kế toán Nhật Ký Chung

THỰC TRẠNG TỔ CHỨC KẾ TOÁN THANH TOÁN VỚI

Khái quát về công ty TNHH Hoàng Khánh

Kế toán/Thủ quỹ: thực hiện và giám sát công tác tài chính, giám sát hoạt động kinh doanh, dịch vụ của công ty. Kế toán: Thực hiện công việc thu ngân và lập hóa đơn cho khách hàng. Nhập số liệu vào sổ sách, lưu hóa đơn, thanh toán và báo cáo thu nhập cho kế toán trưởng.

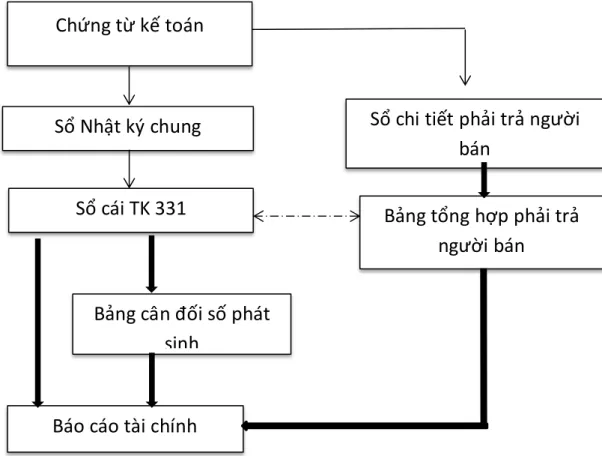

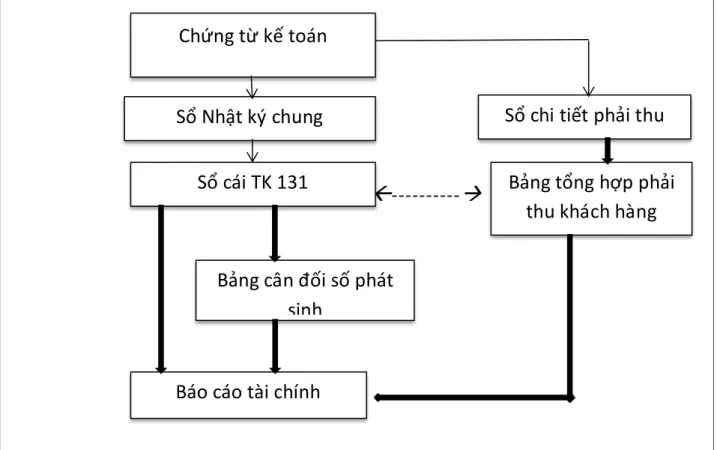

Sinh viên: Nguyễn Thị Hằng Trang 31 Sơ đồ 2.3: Trình tự vẽ theo mẫu sổ kế toán tổng hợp. Hàng ngày, căn cứ vào chứng từ kế toán đã được kiểm toán, kế toán ghi vào Nhật ký chung, đồng thời ghi vào sổ kế toán, biểu đồ kế toán chi tiết. Kế toán sau đó nhập tài khoản sổ cái liên quan từ nhật ký chung.

Cuối kỳ, kế toán căn cứ vào sổ kế toán chi tiết lập bảng tổng hợp chi tiết. Căn cứ vào bảng cân đối kế toán, báo cáo tổng hợp chi tiết và sổ cái kế toán để lập báo cáo tài chính. Thực trạng tổ chức kế toán và thanh toán với người mua và người bán tại Công ty TNHH Hoàng Khánh

Thực trạng tổ chức kế toán thanh toán với người mua, người bán tại công ty

- Thực trạng kế toán thanh toán với người mua tại công ty TNHH Hoàng

- Thực trạng kế toán thanh toán với người bán tại công ty

Thực trạng công tác kế toán thanh toán với khách hàng tại Công ty TNHH Hoàng Khánh 131- Các khoản phải thu: tài khoản này được công ty mở nhằm theo dõi lượng nợ phải thu tăng lên phát sinh trong kỳ và tình hình thanh toán của các khoản phải thu. Sổ chi tiết các khoản thanh toán cho khách hàng - Bảng tổng hợp các khoản thanh toán cho khách hàng - Tài khoản số 131 và các tài khoản liên quan.

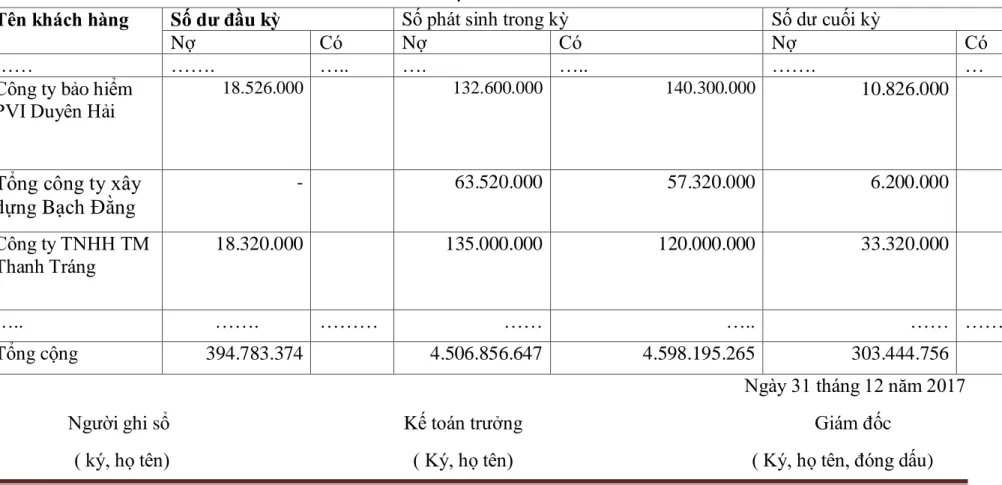

Cuối kỳ, kế toán lập bảng tổng hợp công nợ của khách hàng trên cơ sở tài khoản chi tiết 131 mở cho từng khách hàng. Sinh viên: Nguyễn Thị Hằng Trang 42 Mẫu số. 7: Chi tiết các khoản phải thu. Sinh viên: Nguyễn Thị Hằng Trang 43 Bảng số. 8: Chi tiết các khoản phải thu.

Sinh viên: Nguyễn Thị Hằng Trang 44 Bảng 9: Trích bảng tổng hợp các khoản phải thu khách hàng. Tài khoản này được công ty mở để theo dõi các khoản nợ nhà cung cấp tăng lên trong kỳ và tình hình thanh toán các khoản nợ nhà cung cấp. Hàng ngày, kế toán căn cứ vào chứng từ để ghi nhận kết quả phát sinh vào Nhật ký chung và sổ chi tiết các khoản phải trả.

Sinh viên: Nguyễn Thị Hằng Trang 46 Sơ đồ 2.5: Quy trình kế toán thanh toán cho người bán tại Công ty TNHH Hoàng Khánh. Sinh viên: Nguyễn Thị Hằng Trang 56 Bảng số 17: trích bảng tổng hợp công nợ người bán.

GIẢI PHÁP HOÀN THIỆN TỔ CHỨC KẾ TOÁN THANH

Đánh giá thực trạng thanh toán với người mua, người bán tại công ty TNHH

- Ưu điểm

- Hạn chế

Công ty sử dụng hình thức sổ cái là hình thức nhật ký chung khá đơn giản, hình thức này khá phù hợp với hoạt động kinh doanh của công ty. Báo cáo kế toán được lập theo các biểu mẫu, bảng biểu quy định, đảm bảo tính chính xác, kịp thời trong việc cung cấp các thông tin phục vụ cho hoạt động kinh tế, tài chính của công ty. Điều này giúp cơ quan quản lý có được thông tin chính xác về tình trạng nợ của công ty để sắp xếp thanh toán kịp thời.

Sinh viên: Nguyễn Thị Hằng Trang 59 - Xây dựng uy tín với khách hàng và nhà cung cấp, giúp công ty ngày càng phát triển. Quản lý nợ là một bước vô cùng cần thiết cho sự tồn tại và thành công của công ty. Tuy nhiên, công ty vẫn chưa có biện pháp để quản lý nợ hiệu quả khiến nhiều khách hàng vẫn chậm trả.

Vì vậy, công ty cần tăng cường quản lý nợ chặt chẽ và hiệu quả hơn để đảm bảo thanh toán đúng hạn cho khách hàng. Công ty không sử dụng chương trình kế toán khi làm kế toán mà vẫn sử dụng Excel cho công việc dẫn đến công việc kế toán mất nhiều thời gian và mắc sai sót. Hoàn tất các thủ tục kế toán và thanh toán với người mua và người bán tại Công ty TNHH Hoàng Khánh.

Hoàn thiện tổ chức kế toán thanh toán với người mua, người bán tại công ty

- Yêu cầu và phương hướng hoàn thiện tổ chức kế toán thanh toán với

- Nội dung và các giải pháp hoàn thiện tổ chức kế toán với người mua,

- Giải pháp 1: Tăng cường quản lý công nợ

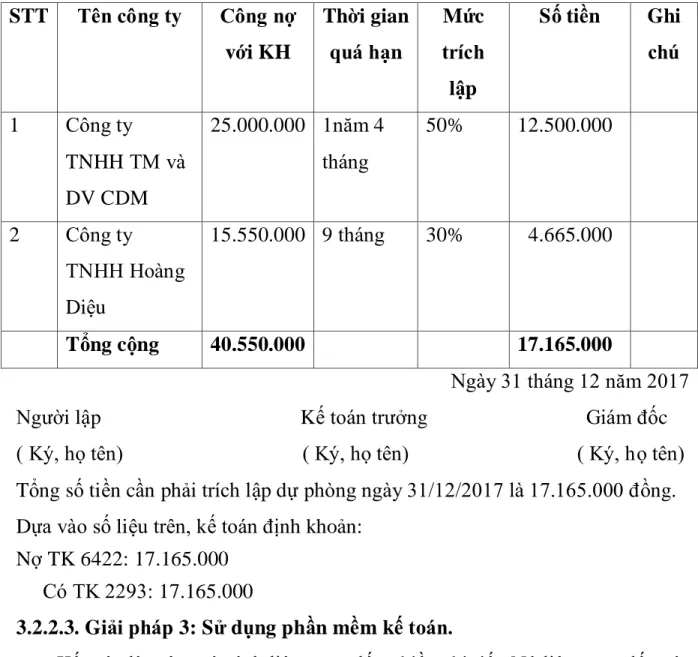

- Giải pháp 2: Dự phòng phải thu khó đòi

- Giải pháp 3: Sử dụng phần mềm kế toán

Yêu cầu và hướng dẫn hoàn thiện tổ chức quản lý thanh toán với người mua, người bán. Nội dung và giải pháp hoàn thiện tổ chức kế toán giữa người mua và người bán tại Công ty TNHH Hoàng Khánh Sinh viên: Nguyễn Thị Hằng Trang 65 Ví dụ: Biên bản đối chiếu nợ với Công ty TNHH GIA ĐÌNH Thuận An.

Hiện nay, căn cứ vào điều kiện trích lập dự phòng nợ khó đòi, Công ty TNHH Hoàng Khánh. chưa công bố quy định. Vì vậy, sử dụng phần mềm kế toán là phương pháp tiết kiệm tối đa và hiệu quả nhất. Một phần mềm kế toán được thiết kế để tuân thủ các quy định, luật pháp và thuế.

Vì số liệu phần mềm kế toán cung cấp có tính nhất quán cao. Tại Công ty TNHH Hoàng Khánh Công việc kế toán được thực hiện thủ công và sử dụng bảng tính Excel trong việc tính lương và trích khấu hao tài sản cố định. Công ty TNHH Hoàng Khánh là doanh nghiệp vừa và nhỏ nên có thể sử dụng các phần mềm kế toán sau: Misa, Fast Accounting, Smart pro.