HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VÀ THANH TOÁN VỚI NGƯỜI MUA VÀ BÁN TẠI CÔNG TY TNHH. Tên dự án: Hoàn thiện công việc kế toán thanh toán với người mua và người bán tại Công ty TNHH Xây dựng Vận tải T&T. Mô tả thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty TNHH Xây dựng Vận tải T&T.

CƠ SỞ LÝ LUẬN CHUNG VỀ KẾ TOÁN THANH TOÁN

Sự cần thiết phải tổ chức công tác kế toán trong doanh nghiệp

Các hình thức thanh toán

Hiện nay, có 2 hình thức thanh toán cơ bản là thanh toán bằng tiền mặt và thanh toán không dùng tiền mặt. Thanh toán không dùng tiền mặt còn được định nghĩa là hình thức thanh toán không sử dụng trực tiếp tiền mặt mà dựa vào các chứng từ hợp pháp như biên lai, giấy ủy quyền thanh toán, séc. Nội dung kế toán thanh toán với người mua trong doanh nghiệp vừa và nhỏ.

Nội dung kế toán thanh toán với người mua trong doanh nghiệp vừa

- Nguyên tắc kế toán thanh toán với người mua

- Chứng từ, tài khoản và sổ sách trong kế toán thanh toán với người mua

- Kế toán các nghiệp vụ kinh tế phát sinh liên quan đến thanh toán với

Để theo dõi các khoản thanh toán cho khách hàng về việc bán sản phẩm, hàng hóa và cung cấp dịch vụ, tài khoản kế toán sử dụng tài khoản 131- Các khoản phải thu. Phải thu khách hàng phát sinh trong kỳ từ việc bán sản phẩm, hàng hóa, bất động sản đầu tư, tài sản cố định, dịch vụ và các khoản đầu tư tài chính. Đánh giá lại các khoản phải thu thương mại là các khoản mục tiền tệ có gốc ngoại tệ tại thời điểm lập báo cáo tài chính (trong trường hợp tỷ giá hối đoái tăng so với tỷ giá kế toán).

Nội dung kế toán thanh toán với người bán

- Nguyên tắc kế toán thanh toán với người bán

- Chứng từ, tài khoản và sổ sách sử dụng trong kế toán thanh toán với

- Kế toán các nghiệp vụ thanh toán với người bán

Số tiền trả cho người bán vật tư, hàng hóa, nhà cung cấp dịch vụ, nhà thầu xây dựng. Các khoản phải trả cho người bán vật tư, hàng hóa, nhà cung cấp dịch vụ, nhà thầu xây dựng. Có TK 331 - Phải trả người bán (tổng số tiền phải trả nhà thầu phụ bao gồm thuế đầu vào).

Nội dung kế toán các nghiệp vụ thanh toán có liên quan đến ngoại tệ

- Tỷ giá và quy định về tỷ giá sử dụng trong kế toán

- Kế toán các nghiệp vụ thanh toán với người mua, người bán có liên quan

Nội dung kế toán các giao dịch thanh toán bằng ngoại tệ 1.5.1. Việc quy đổi ngoại tệ sang đồng Việt Nam phải căn cứ vào: tỷ giá giao dịch thực tế, tỷ giá xuất khẩu và tỷ giá ghi sổ kế toán. Cuối kỳ kế toán, kế toán đối chiếu số dư nợ gốc và số dư ngoại tệ với tỷ giá bình quân liên ngân hàng tại thời điểm lập báo cáo tài chính.

Vận dụng hệ thống số sách kế toán vào công tác kế toán thanh toán trong

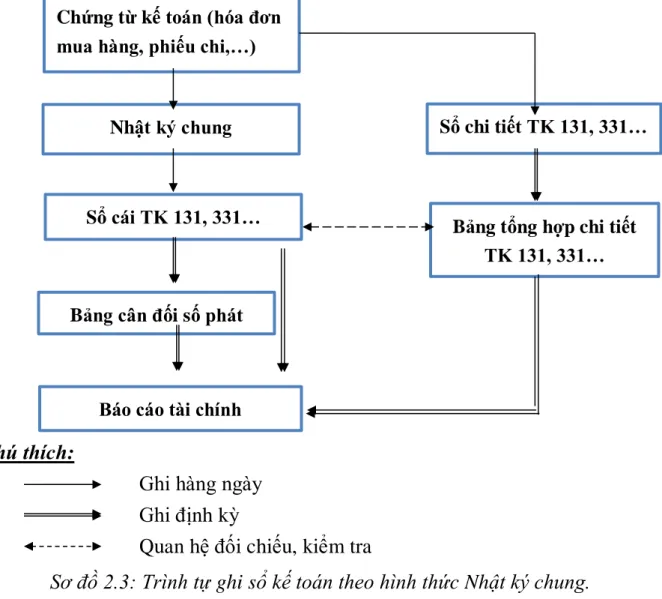

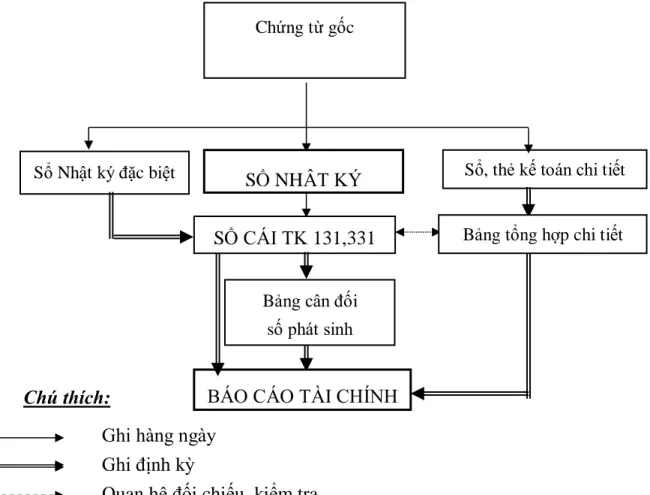

- Hình thức Nhật ký chung

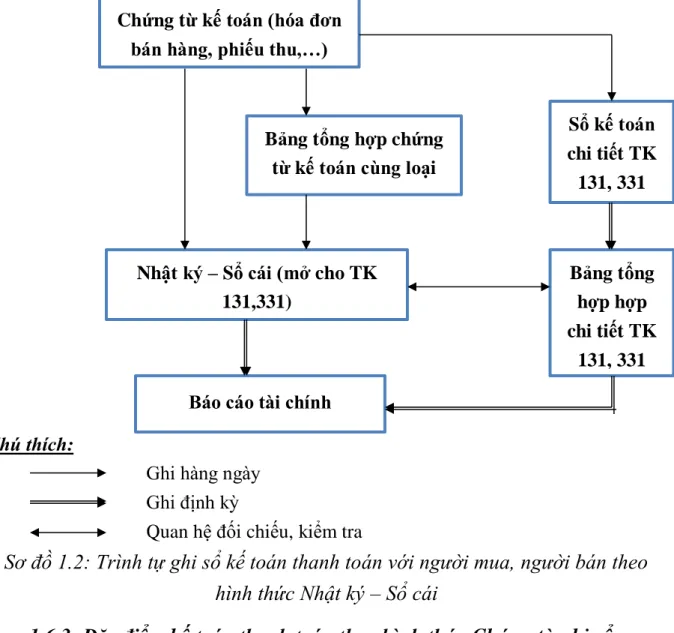

- Hình thức Nhật ký – Sổ cái

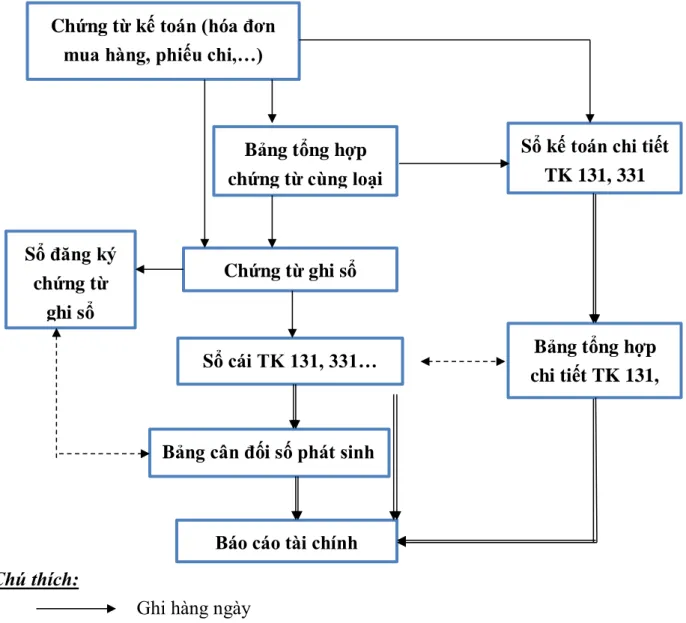

- Đặc điểm kế toán thanh toán theo hình thức Chứng từ ghi sổ

- Đặc điểm kế toán thanh toán theo hình thức kế toán trên máy vi tính

Việc ứng dụng hệ thống ghi số sổ kế toán vào công tác kế toán thanh toán trong doanh nghiệp. Căn cứ ghi vào Nhật ký - Sổ cái là chứng từ kế toán hoặc tổng hợp chứng từ kế toán cùng loại. Theo mẫu này, căn cứ vào chứng từ gốc, kế toán lập chứng từ ghi sổ. Sau khi chuẩn bị xong, chứng từ ghi sổ sẽ được căn chỉnh vào sổ đăng ký chứng từ ghi sổ để lấy số ngày.

Sổ cái ghi chứng từ sau khi đăng ký lấy số và các chứng từ gốc kèm theo được kế toán trưởng duyệt sẽ là căn cứ để ghi vào sổ cái. Chứng từ ghi sổ do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc tổng hợp các chứng từ kế toán cùng loại, có cùng nội dung kinh tế. Chứng từ ghi sổ được đánh số liên tục theo từng tháng, năm (theo số liên tiếp trong Sổ ghi chứng từ ghi sổ) và có chứng từ kế toán kèm theo phải được kế toán trưởng duyệt trước khi ghi vào sổ kế toán.

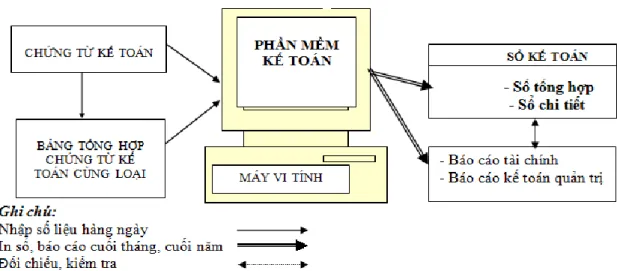

Phần mềm kế toán được thiết kế theo nguyên tắc của một trong bốn hình thức kế toán hoặc kết hợp các hình thức kế toán quy định trên. Phần mềm kế toán không hiển thị đầy đủ quy trình ghi sổ kế toán mà phải in được đầy đủ sổ sách kế toán, báo cáo tài chính theo quy định. Cuối kỳ, kế toán thực hiện nghiệp vụ khóa sổ (khóa sổ) và lập báo cáo tài chính.

Kế toán có thể kiểm tra, đối chiếu số liệu giữa sổ cái và báo cáo tài chính sau khi in ra giấy.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN THANH TOÁN VỚI

Khái quát chung về Công ty TNHH Xây dựng Công trình Giao thông T&T

- Đặc điểm hoạt động kinh doanh của công ty

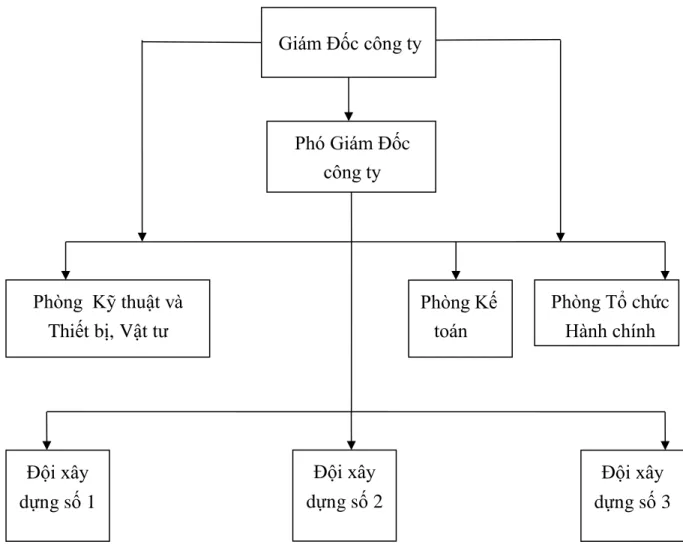

- Cơ cấu tổ chức bộ máy quản lý của Công ty TNHH Xây dựng Công trình

- Tổ chức công tác kế toán tại Công ty TNHH Xây dựng Công trình Giao

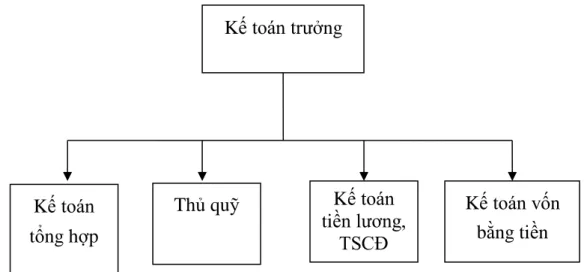

- Tổ chức bộ máy kế toán

- Chế độ kế toán áp dụng tại doanh nghiệp

- Hệ thống sổ sách kế toán và hình thức kế toán áp dụng tại công ty

- Tổ chức lập và phân tích báo cáo kế toán

Là đơn vị tham mưu cho Giám đốc về quản lý tài chính và tổ chức công tác kế toán trong toàn công ty. Chỉ đạo các đơn vị thực hiện nghiêm chỉnh các pháp lệnh thống kê, kế toán, quy định của Nhà nước về công tác kế toán, pháp luật về thuế. Tổ chức công tác kế toán tại Công ty TNHH Xây dựng Giao thông Vận tải T&T.

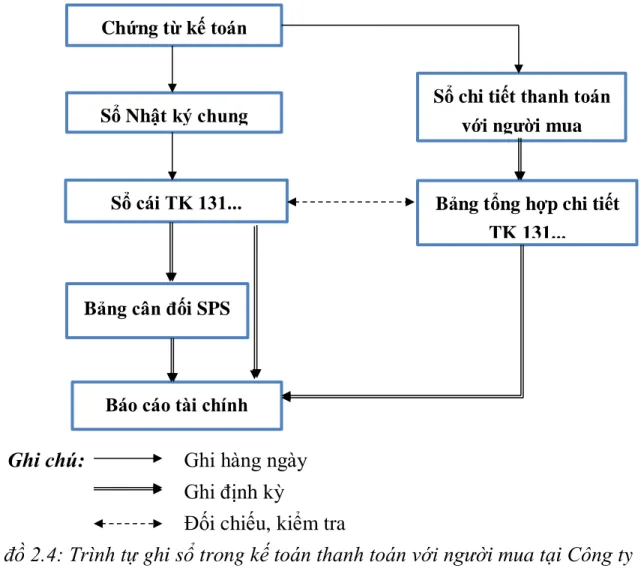

Kế toán trưởng: Thực hiện các quy định của pháp luật về kế toán, tài chính trong công ty, tổ chức và vận hành bộ máy kế toán, lập báo cáo tài chính. Hệ thống sổ kế toán và biểu mẫu kế toán áp dụng tại công ty. Hàng ngày, căn cứ vào các chứng từ đã được kiểm tra tính pháp lý và làm căn cứ ghi sổ, kế toán ghi nhận phát sinh các giao dịch kinh tế vào Nhật ký chung.

Đồng thời, từ chứng từ kế toán gốc đều được ghi vào sổ, thể hiện việc hạch toán chi tiết. Từ nhật ký chung ghi các sổ sách liên quan. Ngoài ra, công ty còn chuẩn bị các báo cáo kế toán khác theo yêu cầu của nhà nước như báo cáo thuế GTGT, thuế thu nhập doanh nghiệp.

Thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty TNHH Xây dựng Vận tải T&T.

Thực trạng công tác kế toán thanh toán với người mua, người bán tại Công

- Đặc điểm về phương thức thanh toán và hình thức thanh toán với người mua,

- Thực trạng kế toán thanh toán với người mua tại Công ty TNHH Xây

- Thực trạng kế toán thanh toán với người bán tại Công ty TNHH Xây dựng

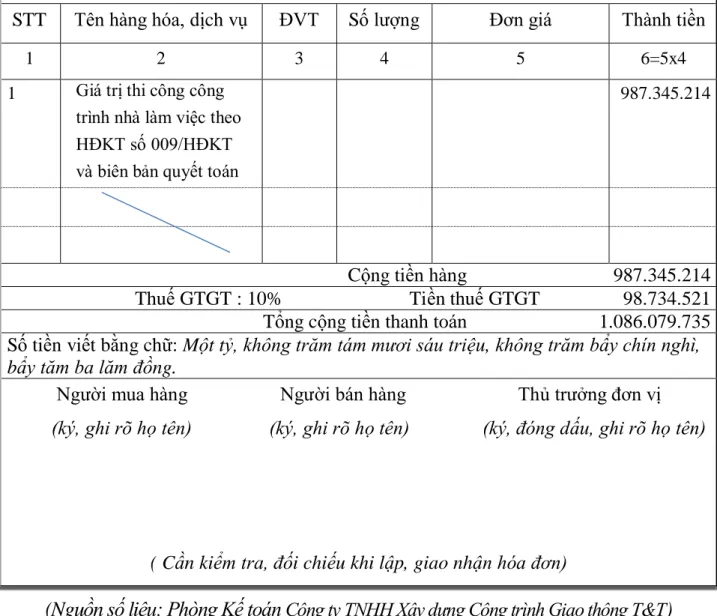

Nguồn số liệu: Kế toán Công ty TNHH Xây dựng Vận tải T&T). Nguồn số liệu: Kế toán Công ty TNHH Xây dựng Giao thông T&T) TÀI KHOẢN GIÁ TRỊ GIA TĂNG. Thanh toán khoản nợ cho Công ty CP Xây dựng và Thương mại Tam Long##.

Nguồn số liệu: Phòng Kế toán Công ty TNHH Xây dựng Vận tải T&T). ĐƠN VỊ/BÊN YÊU CẦU: Công ty TNHH Xây dựng Giao thông Vận tải T&T. Công ty TNHH Xây dựng Công trình Giao thông T&T 3-4-178 Nguyễn Văn Linh, Dư Hàng Kênh, Lê Chân, Hải Phòng.

Naam van eenheid: Công ty TNHH Xây dựng Công trình Giao thông T&T Betainingkode:. Betaling aan Công ty Cổ phần Xây dựng và Thương mại Thành An##. Trong đó: Công ty Cổ phần Xây dựng và Thương mại Betaling aan Thành An.

Ngày 13/12 Mua vật liệu từ Công ty CP Thương mại và Xây dựng Thành An. Ký, họ tên, đóng dấu) Công ty TNHH Xây dựng Giao thông Vận tải T&T. Công ty TNHH Xây dựng Công trình Giao thông T&T 4/3/178 Nguyễn Văn Linh, Dư Hàng Kênh, Lê Chân, Hải Phòng.

MỘT SỐ Ý KIẾN ĐỀ XUẤT NHẰM HOÀN THIỆN CÔNG

Đánh giá về công tác kế toán nói chung và công tác kế toán thanh toán nói

- Ưu điểm

- Hạn chế

Công ty TNHH Xây dựng Công trình Giao thông T&T sử dụng tài khoản trong hệ thống tài khoản được cấp theo Thông tư số 133/2016/QĐ-BTC. Công ty luôn cập nhật những thay đổi trong hệ thống kế toán theo quy định của nhà nước. Về báo cáo tài chính: Báo cáo tài chính được lập theo mẫu quy định và đảm bảo cung cấp thông tin chính xác, kịp thời phục vụ công tác quản lý kinh tế, tài chính của công ty.

Công ty mở sổ sách chi tiết để theo dõi từng người mua và người bán. Giúp nhà quản lý có được thông tin chính xác về tình hình công nợ của công ty để có thể sắp xếp thanh toán đúng hạn và thu hồi các khoản phải thu tương đối nhanh chóng. Ngoài những kết quả đạt được, công tác kế toán thanh toán tại Công ty TNHH Xây dựng Giao thông Vận tải T&T còn bộc lộ những hạn chế sau:

Thứ hai, đối với các khoản phải thu, công ty chưa có biện pháp thu nợ hiệu quả và việc đối chiếu nợ để thu hồi vốn chưa được thực hiện thường xuyên. Có rất nhiều khoản nợ công ty phải trả cho người bán nhưng công ty lại chưa thanh toán đúng hạn. Nguyên nhân là do công ty không thu hồi kịp thời các khoản nợ dẫn đến việc không thanh toán cho khách hàng đúng hạn, làm giảm uy tín của công ty đối với khách hàng.

Nguồn số liệu: Phòng Kế toán Công ty TNHH Xây dựng Vận tải T&T) Người lập.

Tính tất yếu phải hoàn thiện tổ chức kế toán thanh toán với người mua và

Một số ý kiến nhằm hoàn thiện công tác kế toán tại Công ty TNHH Xây

Cần hoàn thiện việc tổ chức hạch toán thanh toán với người mua và người bán. Thực hiện chính sách chiết khấu thanh toán cho khách hàng thanh toán nhanh và thanh toán trước hạn. Việc công ty áp dụng chính sách thanh toán chiết khấu sẽ giúp khuyến khích khách hàng tích cực hợp tác để trả nợ sớm.

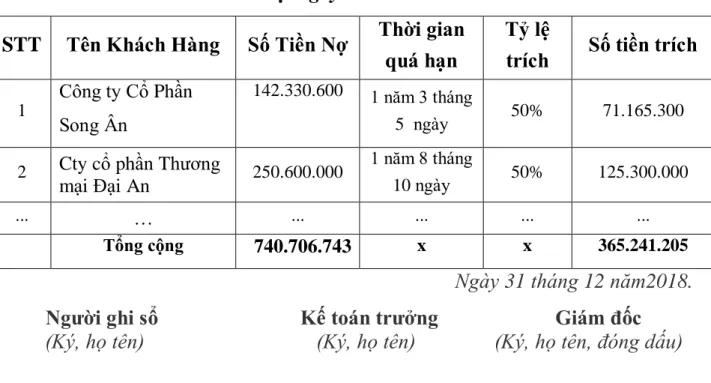

Các khoản phải thu quá hạn ghi trong hợp đồng kinh tế, hợp đồng vay hoặc các nghĩa vụ nợ khác. Nợ xấu có thể được bán cho các công ty mua bán nợ. Các khoản nợ cho người bán thường được công ty thanh toán đúng hạn.

Tuy nhiên, nợ quá hạn vẫn phát sinh trong kỳ, ảnh hưởng đến uy tín của công ty trong quan hệ thanh toán. Việc hạch toán các khoản thanh toán với người mua và người bán có vị trí rất quan trọng trong công tác kế toán của Doanh nghiệp. Qua thời gian thực tập tại Công ty TNHH Xây dựng Giao thông T&T. cùng với những kiến thức được học ở trường, em đã nhận thức được vai trò của kế toán nói chung và kế toán thanh toán nói riêng.

Công ty phải trích lập dự phòng nợ khó đòi để đảm bảo nguyên tắc thận trọng trong kế toán.