HOÀN THÀNH CÔNG VIỆC KẾ TOÁN DOANH THU VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG CÔNG TY. Tên dự án: Nâng cao công tác hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Xây dựng giao thông T&T.

CƠ SỞ LÝ LUẬN VỀ CÔNG TÁC C KẾ TOÁN DOANH THU CHI

Nội dung của các chỉ tiêu cơ bản liên quan đến doanh thu, chi phí và xác

Kết quả kinh doanh từ hoạt động tài chính = Thu nhập từ hoạt động tài chính – Chi phí từ hoạt động tài chính. Lợi nhuận từ hoạt động khác = Thu nhập từ hoạt động khác – Chi phí hoạt động khác.

Điều kiện ghi nhận doanh thu

Lợi nhuận kế toán trước thuế - Chi phí thuế thu nhập doanh nghiệp. a) Thu nhập được xác định tương đối đáng tin cậy; Doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp có thu nhập trên giá đã bao gồm thuế GTGT.

Nhiệm vụ kế toán doanh thu, chi phí và xác định kết quả kinh doanh

Đối với doanh nghiệp gia công hàng hóa, nguyên vật liệu, doanh thu là số tiền gia công thực tế nhận được, không bao gồm giá trị nguyên vật liệu, hàng hóa nhận về gia công sau đó tái xuất. Đối với doanh nghiệp làm đại lý, doanh thu là số tiền hoa hồng thực tế nhận được, không bao gồm số tiền thu được từ việc bán hàng.

Nội dung tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh

- Tổ chức kế toán doanh thu trong doanh nghiệp vừa và nhỏ

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

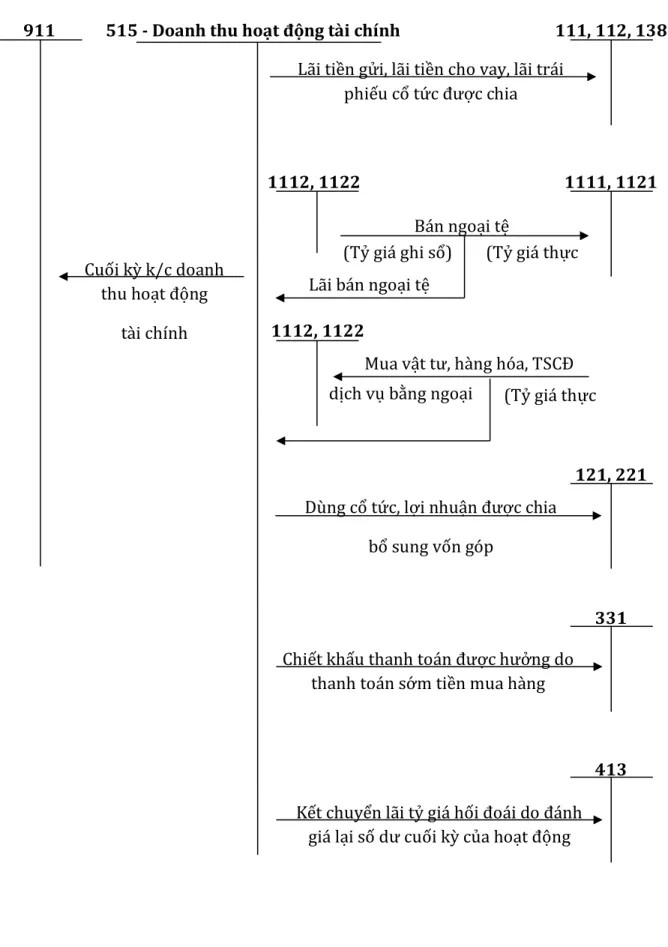

- Kế toán doanh thu hoạt động tài chính

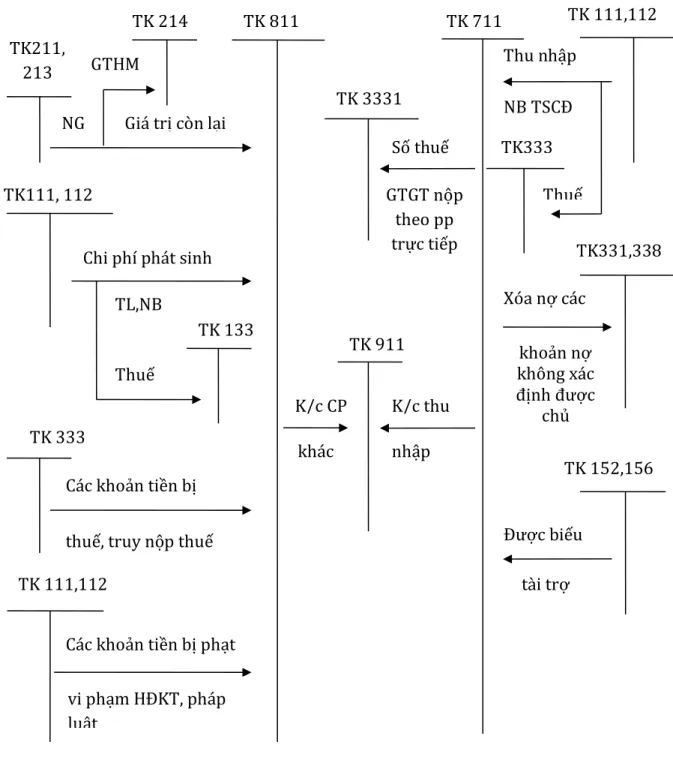

- Kế toán thu nhập khác và chi phí khác

- Kế toán chi phí trong doanh nghiệp vừa và nhỏ

- Kế toán giá vốn hàng bán

- Kế toán chi phí hoạt động tài chính

- Kế toán chi phí quản lý kinh doanh

- Kế toán xác định kết quả kinh doanh

Chi phí hoạt động tài chính, chi phí thuế doanh nghiệp và các chi phí khác. Thu nhập từ hoạt động tài chính, thu nhập khác và các khoản giảm thu nhập từ hoạt động kinh doanh;

Các hình thức kế toán trong doanh nghiệp

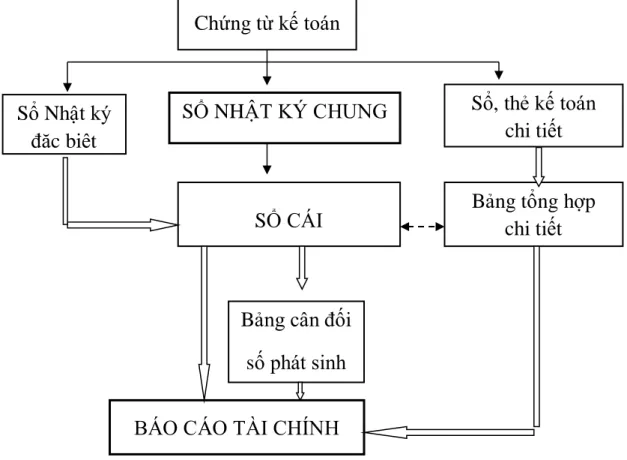

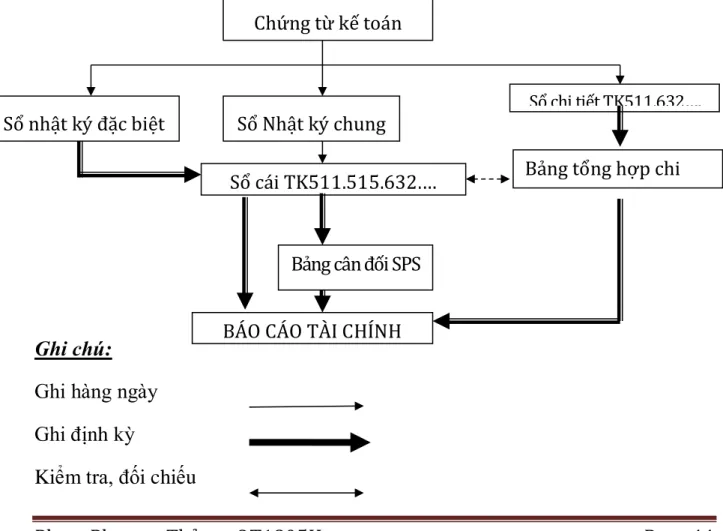

- Hình thức kế toán nhật ký chung

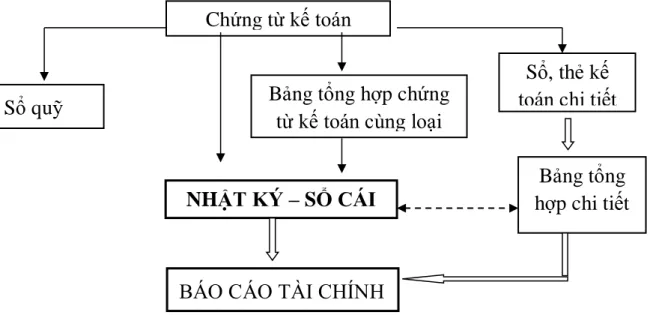

- Hình thức kế toán Nhật ký - Sổ Cái

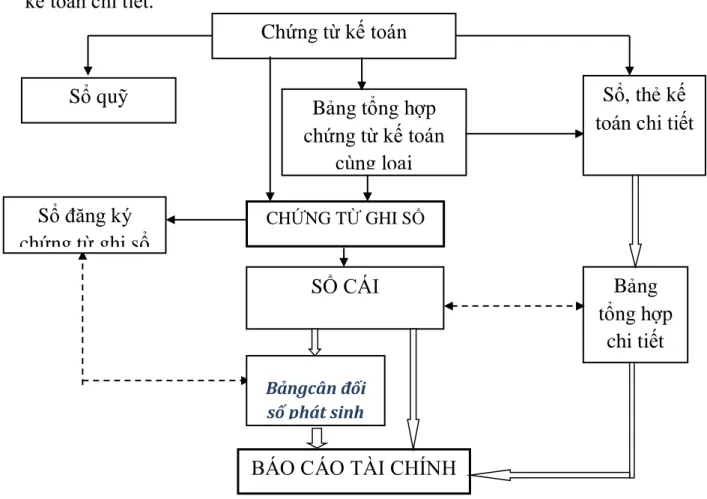

- Hình thức kế toán Chứng từ ghi sổ

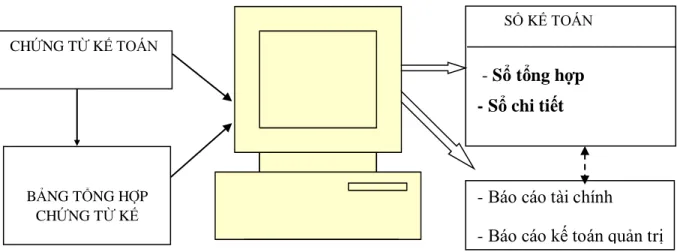

- Hình thức kế toán trên máy vi tính

Nhật ký - Sổ cái tổng hợp là tài liệu kế toán hoặc tổng hợp các tài liệu kế toán cùng loại. Đặc điểm: Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “Chứng từ sổ kế toán”. Chứng từ kế toán được kế toán viên lập trên cơ sở một tài liệu kế toán hoặc bảng tổng hợp các tài liệu kế toán cùng loại, có cùng nội dung kinh tế.

Các loại sổ: Chứng từ kế toán, Sổ đăng ký chứng từ kế toán, Sổ cái tổng hợp, Sổ kế toán chi tiết và bản đồ. Bảng số 1.13: Trình tự sổ sách theo mẫu kế toán: Phụ lục sổ sách kế toán. Các loại sách: Phần mềm kế toán được thiết kế cho loại sách kế toán nào?

Bảng 1.14: Thứ tự ghi sổ kế toán theo hình thức kế toán trên máy vi tính.

THỰC TRẠNG TỔ CHỨC KẾ TOÁN DOANH THU CHI

Lịch sử hình thành và phát triển của Công ty TNHH xây dựng công trình

Cơ cấu tổ chức bộ máy quản lý của Công ty TNHH Xây dựng giao thông T&T. Bảng số 2.1: Tổ chức bộ máy quản lý của Công ty TNHH Xây dựng giao thông T&T. Giám đốc công ty: là người tổ chức, điều hành bộ máy quản lý và chịu trách nhiệm chính trước Hội đồng quản trị về mọi nhiệm vụ, quyền hạn liên quan đến hoạt động kinh doanh của công ty.

Phòng kế hoạch - kỹ thuật: có chức năng tham mưu cho Giám đốc, xây dựng chiến lược phát triển các kế hoạch dài hạn và hàng năm của công ty. Phòng kế toán tổng hợp: Giúp Giám đốc công ty chỉ đạo, tổ chức công tác kế toán xác định kết quả hoạt động kinh doanh trong kỳ và tình hình tài chính của công ty. Phòng tổ chức và điều hành: Tham mưu cho Giám đốc trong việc xây dựng, tổ chức các quy chế, điều lệ, ứng xử trong công ty.

Đặc điểm hoạt động sản xuất kinh doanh của Công ty TNHH Xây dựng giao thông T&T.

Đặc điểm hoạt động sản xuất – kinh doanh của Công ty TNHH xây dựng công trình

- Các lĩnh vực hoạt động của công ty

- Đặc điểm hoạt động sản xuất - kinh doanh của công ty TNHH xây dựng

- Đặc điểm quy trình công nghệ và tổ chức sản xuất kinh doanh của công ty

Đặc điểm hoạt động sản xuất kinh doanh của Công ty TNHH Xây dựng Giao thông T&T Công ty TNHH Xây dựng Giao thông T&T Công ty TNHH Xây dựng Giao thông T&T hoạt động với chức năng cơ bản là xây dựng cơ bản nên các thủ tục nghiệp vụ của công ty chủ yếu liên quan đến từng dự án, hạng mục công trình riêng lẻ. Quá trình sản xuất của công ty diễn ra ở nhiều địa điểm khác nhau và được vận chuyển đến nơi đặt sản phẩm.

Bảng 2.2: Bảng quy trình công nghệ và tổ chức sản xuất của Công ty TNHH Xây dựng giao thông T&T. Khi chủ đầu tư mời thầu, công ty sẽ mua hồ sơ để tham gia đấu thầu. Sau khi dự án hoàn thành, hai bên sẽ tổ chức nghiệm thu, bàn giao, xác định kết quả và công ty sẽ soạn thảo thỏa thuận giải quyết với chủ đầu tư.

Tổ chức bộ máy kế toán tại Công ty TNHH Xây dựng giao thông T&T.

Tổ chức bộ máy kế toán tại Công ty TNHH xây dựng công trình giao thông T&T41

- Chức năng nhiệm vụ của từng nhân viên

Chủ đầu tư lập dự toán Tham gia đấu thầu Hai bên đã ký mời thầu dự án và trúng thầu. Công ty sẽ chuẩn bị nguồn nguyên liệu, vốn, lao động và trang thiết bị tài chính. Kế toán nợ: Kiểm soát mọi hoạt động thu chi thông qua các quỹ của công ty và chủ nợ đến nhân viên và các chi phí phát sinh trong công ty.

Kế toán tiền lương: tính và ghi nhận tiền lương và các khoản bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và bảo hiểm cộng đồng, thu nhập và các khoản phụ cấp cho công chức, viên chức trong công ty. - Kế toán quỹ: Có chức vụ, trách nhiệm Giám đốc vốn của công ty, là người nắm giữ tiền mặt của công ty. Tuyệt đối không tiết lộ tình hình tài chính của công ty cho những người không có thẩm quyền.

Tổ chức hệ thống kế toán tại Công ty TNHH Xây dựng Giao thông T&T.

Tổ chức hệ thống kế toán tại Công ty TNHH xây dựng công trình giao thông T&T

- Các chính sách kế toán chung

- Tổ chức vận dụng hệ thống chứng từ kế toán

Kế toán Tín dụng Ngân hàng: Theo dõi tình hình thu chi, chuyển tiền chủ đầu tư thanh toán cho dự án, phê duyệt thanh toán cho ngân hàng để chuyển tiền thanh toán cho nhà cung cấp cho đội thi công. Nguyên tắc và phương pháp quy đổi các loại tiền tệ khác: Theo tỷ giá thực tế tại thời điểm phát sinh. Hàng ngày, căn cứ vào chứng từ đối chiếu làm căn cứ đăng ký, trước tiên ghi các nghiệp vụ đã phát sinh vào nhật ký chung, sau đó căn cứ vào số liệu ghi ở nhật ký chung để ghi vào sổ cái theo các tài khoản kế toán phù hợp. .

Trường hợp đơn vị mở sổ kế toán chi tiết, biểu đồ kế toán chi tiết thì các giao dịch phát sinh được ghi vào sổ kế toán chi tiết, biểu đồ kế toán chi tiết có liên quan cùng thời điểm ghi vào Nhật ký chung. Cuối tháng, quý, năm, tổng hợp số liệu vào Sổ cái và lập bảng cân đối kế toán. Về nguyên tắc, tổng số Nợ phát sinh và tổng số Khoản phát sinh trên Bảng cân đối kế toán phải bằng tổng số Nợ phát sinh và tổng số Khoản phát sinh trên Nhật ký chung cùng kỳ.

Thực trạng tổ chức kế toán về xác định doanh thu, chi phí và lãi lỗ tại T&T promet grambena družba doo.

Thực trạng tổ chức kế toán doanh thu, chi phí phí và xác định kết quả kinh

- Nội dung kế toán doanh thu bán hàng và cung cấp dịch vụ tại công ty

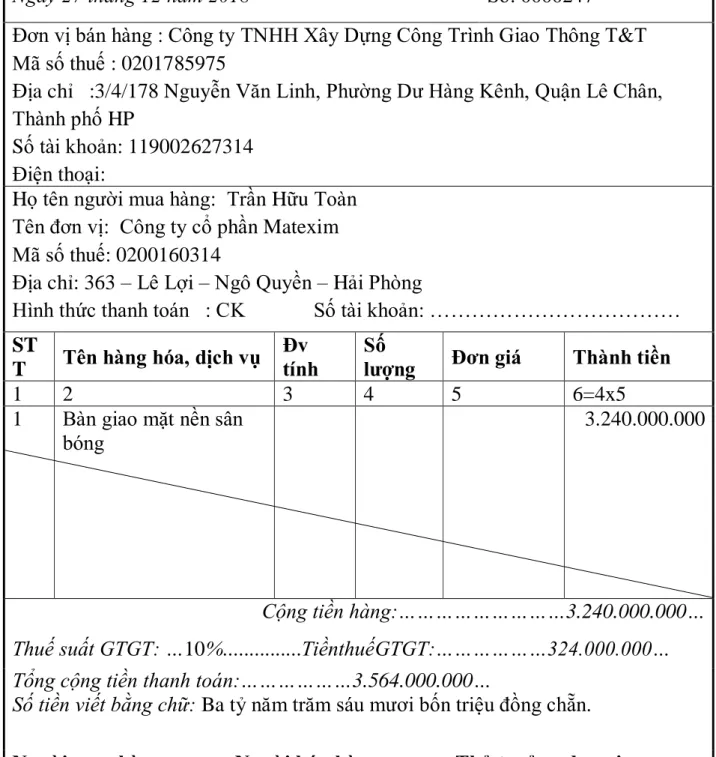

- Chứng từ kế toán sử dụng

- Sổ sách sử dụng

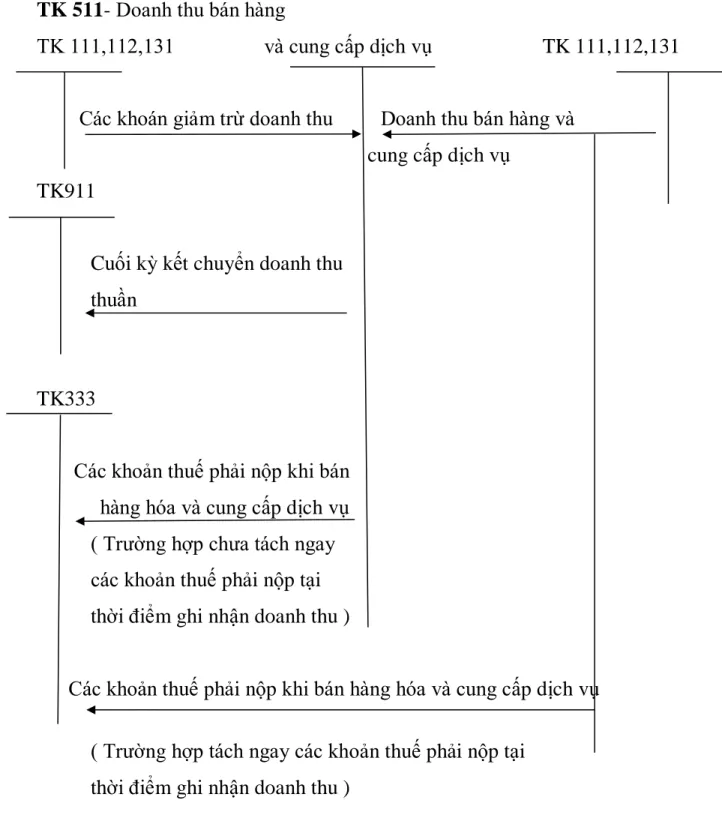

- Tài khoản sử dụng

- Quy trình ghi sổ kế toán tại công ty

- Kế toán doanh thu hoạt động tài chính tại công ty TNHH xây dựng công

- Chứng từ sử dụng

- Tài khoản sử dụng

- Trình tự ghi sổ

- Kế toán giá vốn tại công ty TNHH xây dựng công trình giao thông T&T

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Kế toán xác định kết quả kinh doanh tại công ty TNHH Xây Dựng Công

- Sổ sách sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

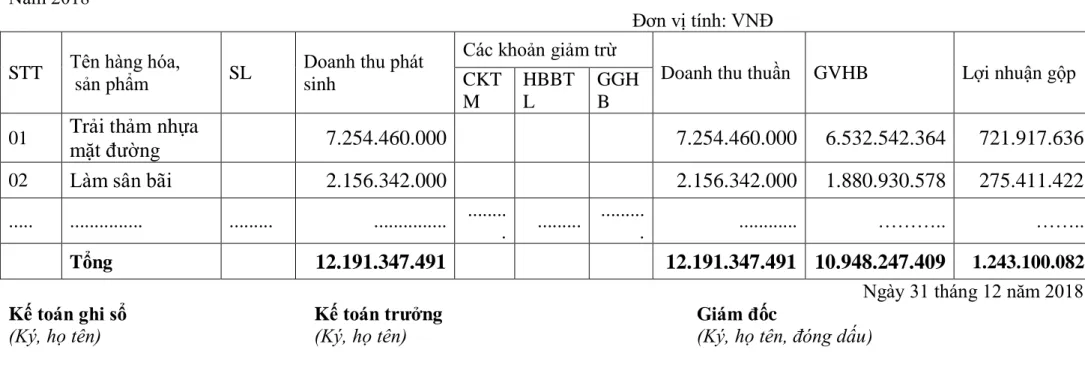

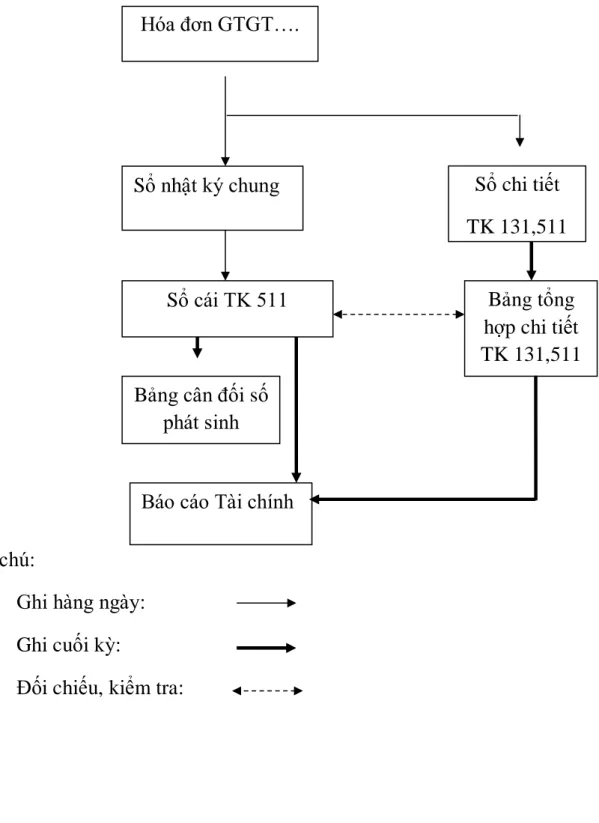

Bảng số 2.8: Nhật ký chung (Trích) Đơn vị: Công ty TNHH Xây dựng giao thông T&T. Bảng số 2.10: Sổ chi tiết thanh toán với bên mua (Trích) Đơn vị: Công ty TNHH Xây dựng giao thông T&T. Bảng số 2.12: Quy trình ghi nhận doanh thu hoạt động tài chính tại Công ty TNHH Xây dựng giao thông T&T.

Bảng số 2.14: Nhật ký chung Đơn vị: Công ty TNHH Xây dựng. Bảng số 2.19: Nhật ký chung (Trích) Đơn vị: Công ty TNHH Xây dựng giao thông T&T. Hạch toán chi phí quản lý doanh nghiệp tại Công ty TNHH xây dựng giao thông T&T.

Bảng số 2.21: Quy trình thanh toán chi phí hoạt động tại Công ty TNHH xây dựng giao thông T&T. Nội dung báo cáo kết quả kinh doanh của Công ty TNHH Xây dựng giao thông T&T. Bảng số 2.34: Nhật ký tổng hợp (Trích xuất) Đơn vị: Công ty TNHH Xây dựng giao thông T&T.

MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN CÔNG TÁC

- Đánh giá thực trạng tổ chức kế toán doanh thu, chi phí và xác định kết quả

- Ưu điểm trong tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh

- Hạn chếtrong tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh

- Tính tất yếu phải hoàn thiện tổ chức kế toán doanh thu, chi phí và kết quả

- Yêu cầu và phương hướng hoàn thiện tổ chức kế toán doanh thu, chi phí và

- Kiến nghị 3: Doanh nghiệp nên áp dụng phần mềm kế toán

- Điều kiện để thực hiện các giải pháp hoàn thiện tổ chức kế toán doanh thu,

- Về phía Nhà nước

- Về phía doanh nghiệp

Cần hoàn thiện công tác tổ chức kế toán thu nhập, chi phí và kết quả kinh doanh. Hạch toán doanh thu, chi phí và xác định kết quả kinh doanh là nghiệp vụ kế toán có ý nghĩa và có vai trò rất quan trọng trong công tác kế toán ở mỗi doanh nghiệp. Yêu cầu và hướng dẫn hoàn thiện công tác kế toán thu nhập, chi phí và kết quả kinh doanh.

Nội dung hoàn thiện Hạch toán thu nhập, chi phí và kết quả kinh doanh của Công ty TNHH Xây dựng vận tải T&T. Tốn ít thời gian hơn: Đây là một trong những lợi ích tốt nhất của việc sử dụng phần mềm kế toán. Phạm Phương Thảo_QT1805K Trang 88 Tìm được phần mềm kế toán phù hợp sẽ giúp doanh nghiệp tiết kiệm được rất nhiều thời gian.

Ban lãnh đạo công ty phải rà soát, kiểm soát chặt chẽ công tác kế toán.