Tên dự án: Hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại và Giao nhận Kim Lộ. Tìm hiểu thực trạng kế toán doanh thu, chi phí và xác định kết quả kinh doanh của Công ty TNHH Thương mại và Giao nhận Kim Lộ.

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC KẾ

Tổng quan về doanh thu, chi phí và xác định kết quả kinh doanh trong

- Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh

- Một số vấn đề cơ bản về doanh thu trong doanh nghiệp vừa và nhỏ

- Khái niệm và phân loại doanh thu

- Các khoản giảm trừ doanh thu

- Một số vấn đề cơ bản về chi phí trong doanh nghiệp vừa và nhỏ

- Xác định kết quả hoạt động kinh doanh

- Các phương thức bán hàng và thanh toán trong doanh nghiệp

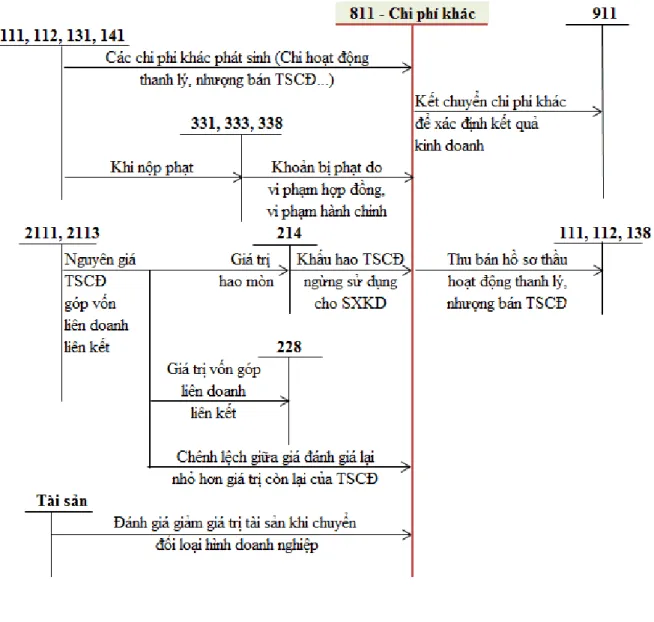

Chi phí thanh lý, nhượng bán TSCĐ (bao gồm cả chi phí đấu thầu cho hoạt động thanh lý). Kết quả hoạt động kinh doanh = Thu nhập ròng – Giá vốn hàng bán – Chi phí quản lý kinh doanh.

Nội dung công tác kế toán doanh thu, chi phí và xác định kết quả kinh

- công tác kế toán doanh thu trong doanh nghiệp vừa và nhỏ

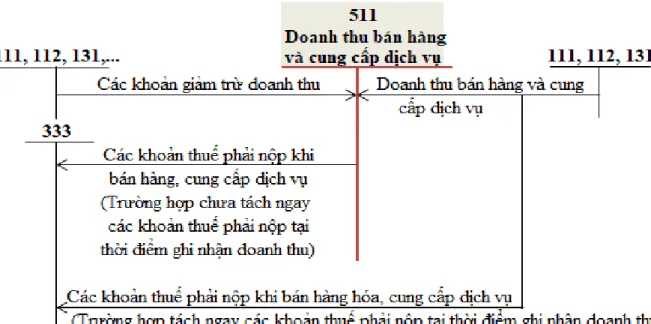

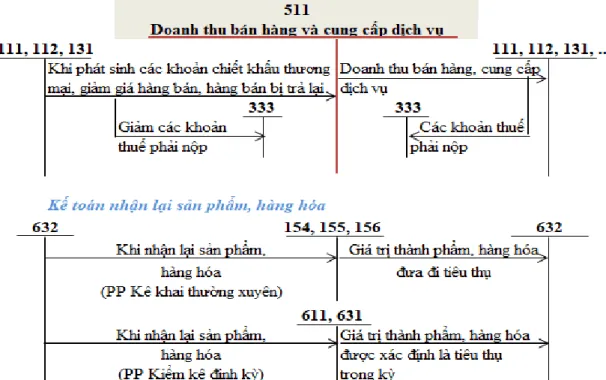

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

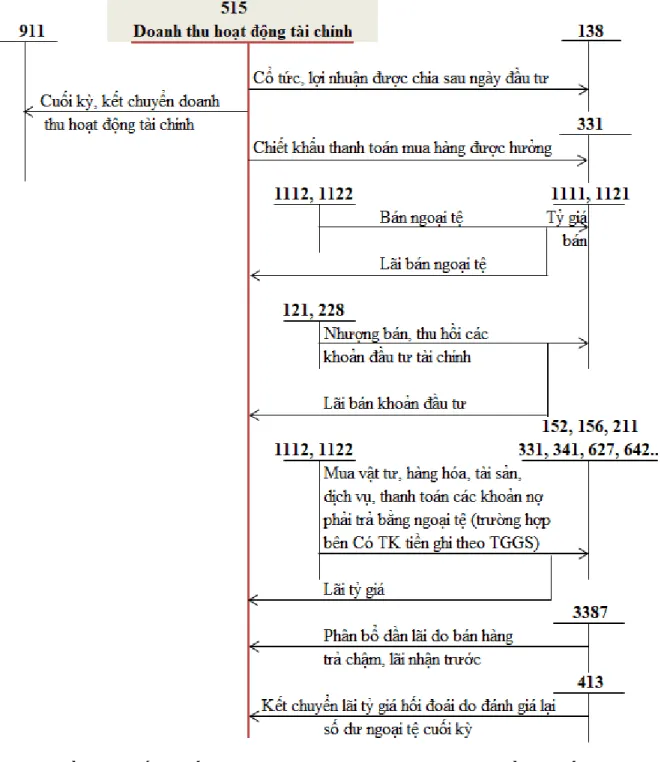

- Kế toán doanh thu hoạt động tài chính

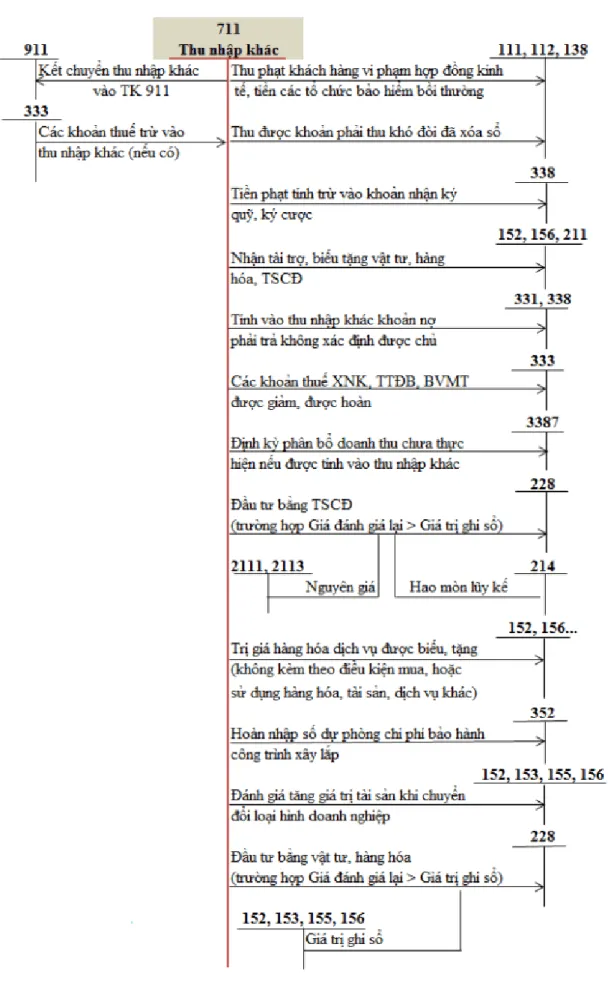

- Kế toán thu nhập khác

- Kế toán chi phí trong doanh nghiệp vừa và nhỏ

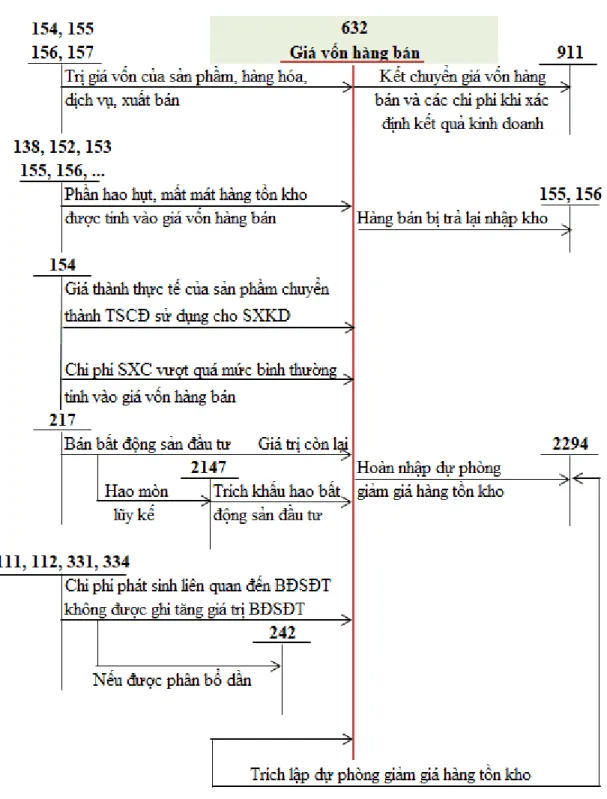

- Kế toán giá vốn hàng bán

- Kế toán chi phí hoạt động tài chính

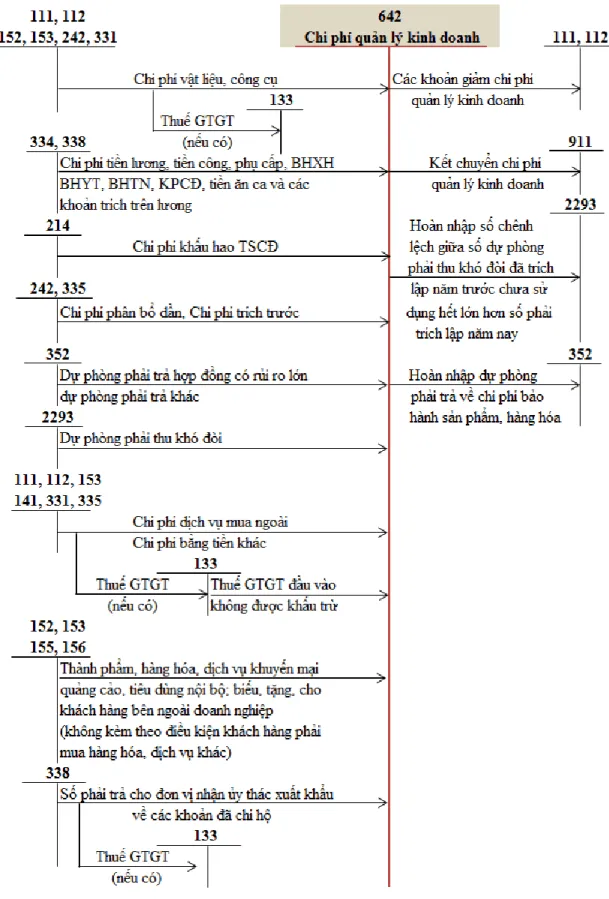

- Kế toán chi phí quản lý kinh doanh

- Kế toán chi phí khác

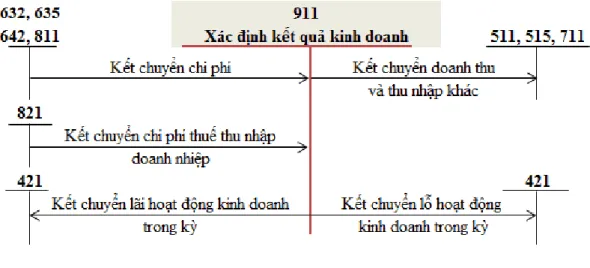

- Kế toán xác định kết quả kinh doanh

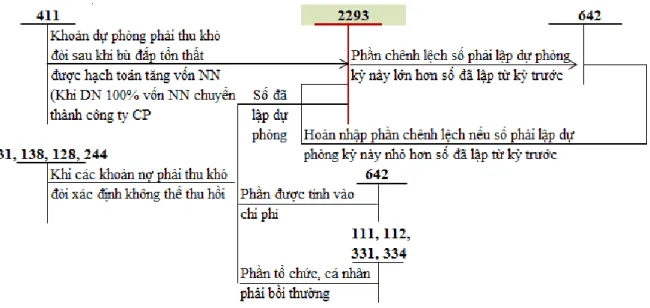

Cuối kỳ kế toán, kết chuyển toàn bộ chi phí tài chính phát sinh trong kỳ. Tài khoản 6421 - Chi phí bán hàng: Phản ánh chi phí bán hàng thực tế phát sinh trong quá trình tiêu thụ sản phẩm, hàng hóa, cung ứng dịch vụ trong kỳ của doanh nghiệp và kết chuyển chi phí bán hàng vào Tài khoản 911 - Xác định kết quả kinh doanh. Tài khoản 6422 - Chi phí quản lý doanh nghiệp: Phản ánh chi phí quản lý chung của công ty phát sinh trong kỳ và kết chuyển chi phí quản lý doanh nghiệp vào Tài khoản 911 - Xác định kết quả kinh doanh.

Kết chuyển chi phí quản lý kinh doanh vào tài khoản 911 “Xác định kết quả kinh doanh”. Cuối kỳ kế toán, kết chuyển toàn bộ chi phí khác phát sinh trong quá trình bảo trì vào Tài khoản 911 “Xác định kết quả kinh doanh”. Tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp Tài khoản 421 – Lợi nhuận để lại.

Chi phí hoạt động tài chính, chi phí thuế thu nhập doanh nghiệp và các chi phí khác; Thu nhập từ hoạt động tài chính, thu nhập khác và các khoản giảm chi phí thu nhập doanh nghiệp; Chuyển chi phí thuế thu nhập doanh nghiệp sang tài khoản “Xác định kết quả kinh doanh” 911.

Các hình thức kế toán trong doanh nghiệp

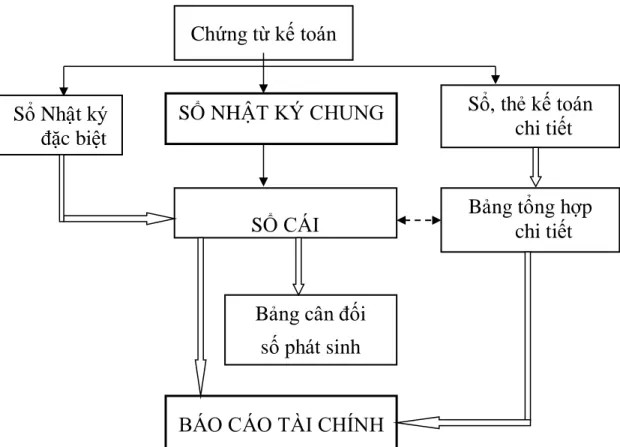

- Hình thức kế toán nhật ký chung

- Hình thức kế toán Nhật ký - Sổ Cái

- Hình thức kế toán Chứng từ ghi sổ

- Hình thức kế toán trên máy vi tính

Chứng từ kế toán hoặc tổng hợp các chứng từ kế toán tương tự là căn cứ ghi vào Nhật ký - Sổ sách. Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “Chứng từ kế toán”. Chứng từ kế toán do kế toán viên lập trên cơ sở một chứng từ kế toán riêng lẻ hoặc một bảng tổng hợp cùng loại chứng từ kế toán có cùng nội dung kinh tế.

Chứng từ sổ sách được đánh số liên tục theo tháng, năm (theo số thứ tự trong Sổ chứng từ kế toán) và có chứng từ kế toán đính kèm, phải được kế toán trưởng xác nhận trước khi ghi vào sổ kế toán. Chứng từ sổ sách kế toán, Sổ đăng ký chứng từ sổ sách kế toán, Sổ cái tổng hợp, Sổ kế toán và thẻ chứng từ sổ sách kế toán. Phần mềm kế toán được thiết kế theo nguyên tắc của một trong 4 hình thức kế toán hoặc kết hợp các hình thức kế toán trên.

Phần mềm kế toán không thể hiện đầy đủ quá trình ghi sổ kế toán mà phải in được tất cả các sổ kế toán.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU CHI PHÍ

Tổng quan về tình hình nhân sự của công ty

Công ty gồm 16 thành viên, có tay nghề phù hợp với chuyên môn của công ty, trình độ cao nhất là đại học. Loại hợp đồng mà công ty ký kết với nhân viên là từ 1 năm trở lên. Để duy trì nguồn nhân lực trong công ty, công ty luôn tổ chức các hoạt động lành mạnh, vui vẻ, tạo tinh thần đoàn kết trong công ty và tinh thần thoải mái để làm việc hiệu quả hơn.

Hàng năm, công ty có chế độ khen thưởng riêng cho từng cá nhân đạt thành tích tốt trong năm và khen thưởng theo các chế độ của pháp luật lao động như Tết, Tết Nguyên Đán.

Tổng quan về lĩnh vực hoạt động của công ty

Những thuận lợi, khó khăn của công ty trong quá trình hoạt động

Hệ thống tổ chức của công ty

Là người gánh vác kết quả, là người có thẩm quyền cao nhất đối với mọi kết quả kinh doanh của công ty. Là người trực tiếp điều hành hoạt động sản xuất kinh doanh và tổ chức bộ máy nhân sự kinh doanh của công ty. Dự đoán các vấn đề với hàng hóa và dịch vụ, đề xuất các phương án định giá và lập kế hoạch kinh doanh cho toàn công ty.

Kế toán công nợ và thanh toán: Theo dõi công nợ giữa công ty và khách hàng. Lập báo cáo kịp thời về công nợ để báo cáo Kế toán trưởng và Giám đốc. Kế toán tổng hợp: Tổng hợp chi phí theo số liệu hàng ngày, tổ chức hồ sơ, tổng hợp số liệu xuất nhập, loại vốn, quỹ công ty để xác định lãi lỗ, lập báo cáo tài chính, báo cáo thuế.

Đặc điểm chính sách và phương pháp kế toán được Công ty TNHH Thương mại và Giao nhận Kim Lộ áp dụng

Đặc điểm chính sách và phương pháp kế toán công ty TNHH thương mại

Chức năng của nó là giúp các nhà quản lý phân tích các hoạt động sản xuất kinh doanh thông thường. Thủ quỹ: Chịu trách nhiệm nộp và rút tiền mặt, lưu trữ hồ sơ, cập nhật chứng từ, báo cáo quỹ hàng ngày, khóa sổ chứng từ, sổ sách liên quan. Đơn vị kế toán và đơn vị sử dụng trong sổ sách kế toán là: VNĐ (Đồng Việt Nam).

Hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại và Giao nhận Kim Lộ.

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty

- Kế toán doanh thu bán hàng và cung cấp dịch vụ tại công ty TNHH

- Kế toán giá vốn hàng bán tại Công ty TNHH Thương Mại và Giao Nhận

- Kế toán doanh thu, chi phí tài chính tại Công ty TNHH Thương Mại và

- Kế toán xác định kết quả kinh doanh tại Công ty TNHH Thương Mại và

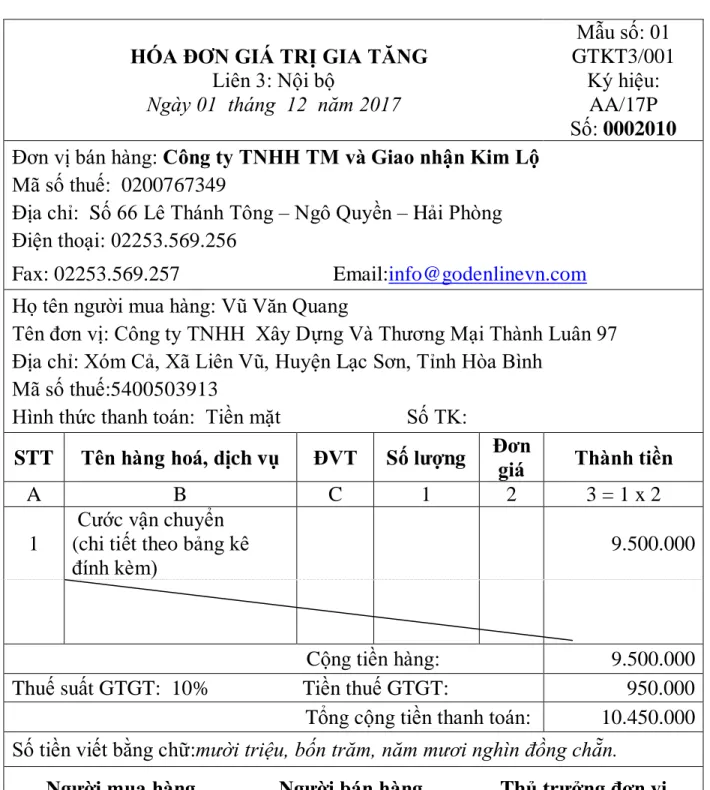

Công ty TNHH Thương mại và Giao nhận Kim Lộ Địa chỉ số. 66 Lê Thánh Tông, Ngô Quyền, HP. Kế toán giá vốn hàng bán tại Công ty TNHH Thương mại và Logistics Kim Lộ. Công ty TNHH Thương mại và Giao nhận Kim Lộ Địa chỉ: Số 66 Lê Thánh Tông, Ngô.

Trích từ tạp chí tổng hợp của Công ty TNHH Thương mại và Giao nhận Kim Lộ. Địa chỉ số. 66 Lê Thánh Tông, Ngô Quyền, HP. Hạch toán chi phí quản lý doanh nghiệp tại Công ty TNHH Thương mại và Logistics Kim Lộ. Công ty TNHH Thương mại và Giao nhận Kim Lộ Địa chỉ số. 66 Lê Thánh Tông, Ngô Quyền,.

Kế toán thu chi tài chính tại Công ty TNHH Thương mại và Logistics Kim Lộ. Kế toán xác định kết quả kinh doanh tại Công ty TNHH Thương mại và Giao nhận Kim Lộ. Công Ty TNHH Thương Mại Và Giao Nhận Kim Lộ Địa chỉ: Số 1. 66 Lê Thánh Tông, Ngô Quyền, HP.

MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN CÔNG TÁC KẾ

Đánh giá chung về công tác kế toán doanh thu, chi phí và xác định kết quả

- Đánh giá chung

- Ưu điểm của công tác kế toán tại công ty

- Nhược điểm của công tác kế toán tại công ty

Bộ máy kế toán được tổ chức gọn nhẹ, hợp lý và hoạt động hiệu quả, đảm bảo nguyên tắc trách nhiệm không trùng lặp và nguyên tắc phân công trách nhiệm. Phòng kế toán gồm 3 người: thủ quỹ, kế toán nợ và thanh toán và một kế toán tổng hợp, đặc biệt phù hợp với khối lượng công việc kế toán tại công ty. Ngoài ra, đội ngũ kế toán có kinh nghiệm và trình độ chuyên môn (từ cao đẳng trở lên) giúp công việc kế toán trong công ty được thực hiện chính xác, nhanh chóng.

Các chứng từ sử dụng cho kế toán phải phù hợp với yêu cầu kinh tế và pháp luật của nghiệp vụ kế toán phát sinh, theo mẫu do Bộ Tài chính quy định. Công ty áp dụng hình thức kế toán nhật ký chung, ưu điểm của hình thức này là khá đơn giản từ hình thức sổ sách đến cách ghi sổ, thuận tiện cho việc ghi chép và quản lý kế toán của công ty. Sử dụng phần mềm kế toán trong kế toán: Hiện tại, công ty mới chỉ xây dựng một số phần mềm điều hành trên chương trình Excel, Word và việc ghi chép còn rất thủ công.

Trong khi đó, hoạt động kinh doanh của công ty ngày càng được mở rộng, các hoạt động kinh tế xuất hiện ngày càng nhiều, khiến các kế toán viên của công ty phải đảm nhận rất nhiều công việc, gây khó khăn trong công tác quản lý, kiểm soát kế toán của công ty.

- Giải pháp hoàn thiệncông tác kế toán doanh thu, chi phí và xác định kết

- Áp dụng chính sách chiết khấu thanh toán

Dễ sử dụng: Hầu hết các phần mềm kế toán đều dễ sử dụng và dễ hiểu. Mỗi phần mềm kế toán đều có hướng dẫn cài đặt và sử dụng để kế toán doanh nghiệp có thể sử dụng dễ dàng. Vì vậy, nếu sử dụng phương pháp kế toán truyền thống, công ty sẽ tốn rất nhiều chi phí.

Hầu hết các phần mềm kế toán đều có giao diện đơn giản, dễ sử dụng đối với mọi đối tượng người dùng. Một trong những ưu điểm của phần mềm kế toán là chi phí đầu tư và sử dụng thấp. Hiện nay trên thị trường có rất nhiều phần mềm kế toán như: MISA, FAST, EFFECT, ASIASOFT, ACCNET, LINKQ, BRAVO, 3S ACCOUNTING, 3TSOFT...

Đề tài đã hệ thống hóa những vấn đề lý luận cơ bản về tổ chức kế toán doanh thu, chi phí và việc xác định kết quả kinh doanh trong doanh nghiệp.