HOÀN THÀNH CÔNG VIỆC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TRÁCH NHIỆM HỮU HẠN. Mô tả, phân tích hiện trạng các tài khoản thu nhập chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Đầu tư Hồng Bàng. Số liệu kế toán thu nhập, chi phí và xác định kết quả kinh doanh của Công ty Cổ phần Đầu tư Hồng Bàng.

Nội dung giảng dạy: Hoàn thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Đầu tư Hồng Bàng. Hoàn thiện công tác tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Đầu tư Hồng Bàng” làm luận văn tốt nghiệp.

LÝ LUẬN CHUNG VỀ CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ, XÁC ĐỊNH

Một số vấn đề chung về kế toán doanh thu, chi phí và xác định kết quả kinh doanh

- Khái quát về doanh thu

- Nguyên tắc hạch toán doanh thu

- Phân loại doanh thu

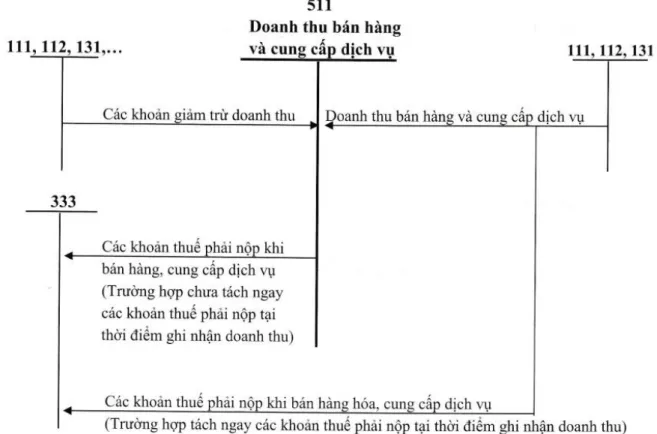

Đối với sản phẩm, hàng hóa, dịch vụ chịu thuế GTGT tính theo phương pháp khấu trừ thì doanh thu bán hàng, cung cấp dịch vụ là giá bán chưa có thuế GTGT. Đối với sản phẩm, hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt, thuế xuất khẩu thì doanh thu bán hàng, dịch vụ tính vào tổng giá thanh toán (bao gồm thuế tiêu thụ đặc biệt, thuế xuất khẩu). Đối với hàng hóa do đại lý bán hoặc vận chuyển theo phương pháp bán đúng giá để hưởng hoa hồng thì được ghi nhận là doanh thu bán hàng và cung cấp dịch vụ.

Phương pháp kế toán doanh thu bán hàng, cung cấp dịch vụ và + Cơ cấu tài khoản 511. Tổng doanh thu bán hàng, cung cấp dịch vụ thực tế của công ty trong kỳ.

Lý luận chung về chi phí

- Khái niệm về chi phí

- Một số quy định khi hạch toán chi phí

- Các loại chi phí

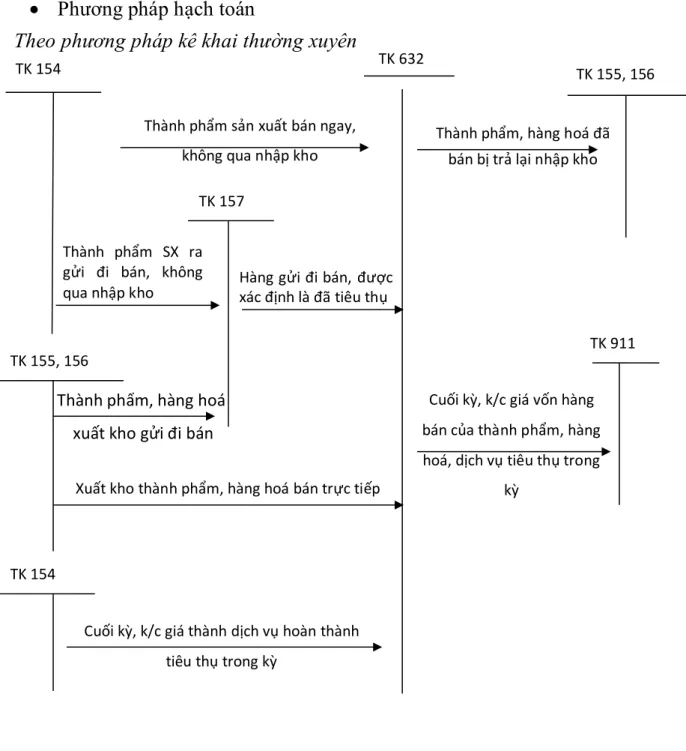

Đối với công ty thương mại: giá trị vốn của hàng hoá xuất bán bao gồm giá trị thực mua của hàng hoá xuất bán và giá vốn mua hàng phân bổ theo số lượng hàng hoá bán ra. Các chi phí liên quan đến vốn vay, kinh doanh ngoại hối và hoạt động liên doanh. Các chi phí khác phát sinh bao gồm: chi phí thanh lý, nhượng bán TSCĐ và giá trị còn lại của TSCĐ thanh lý, tiền phạt vi phạm hợp đồng kinh tế, tiền phạt về thuế, truy thu, các chi phí khác.

Tài khoản sử dụng: Tài khoản 811- Chi phí khác, phản ánh chi phí phát sinh từ các sự kiện, giao dịch khác biệt với hoạt động bình thường của công ty. Chi phí thanh lý, nhượng bán TSCĐ và giá trị còn lại của TSCĐ được mua lại, bán đi (nếu có).

Lý luận chung về xác định kết quả kinh doanh

- Khái niệm

- Cách xác định kết quả kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

Các biểu mẫu, sổ sách kế toán dùng để ghi nhận thu nhập, chi phí và xác định kết quả kinh doanh.

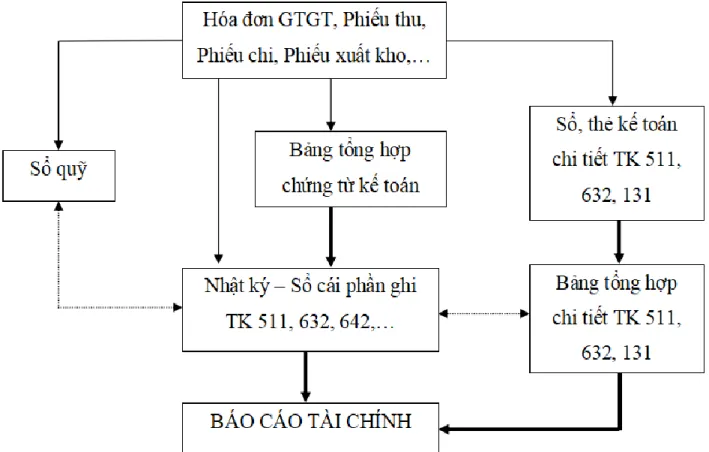

Các hình thức, sổ kế toán sử dụng trong kế toán doanh thu, chi phí và xác định kết quả kinh doanh

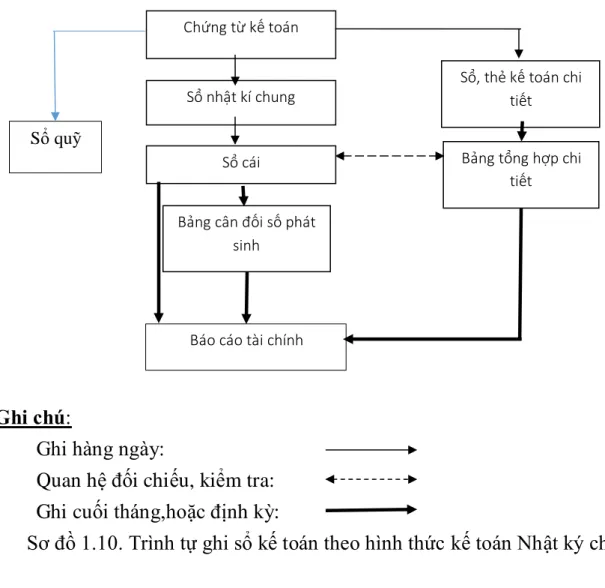

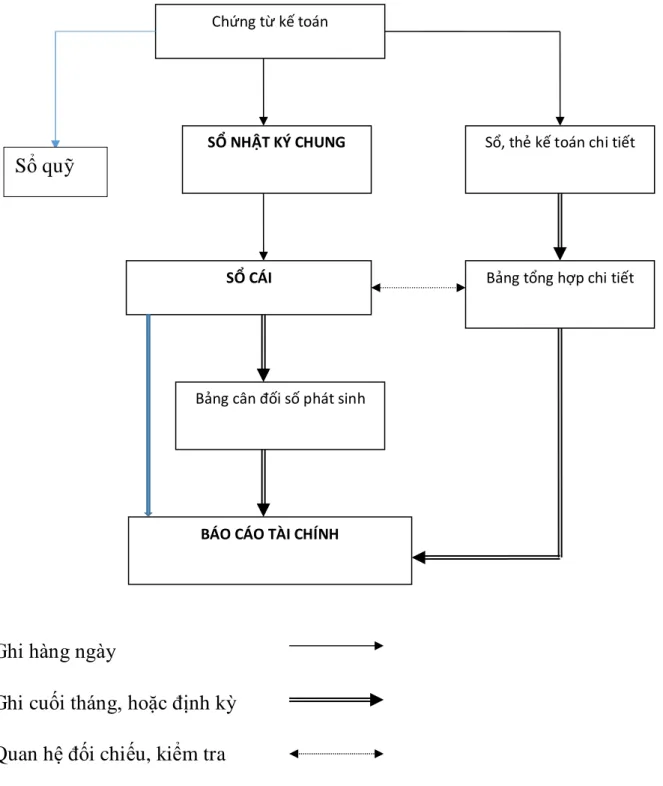

- Hình thức kế toán Nhật ký chung

- Hình thức Nhật ký – Sổ cái

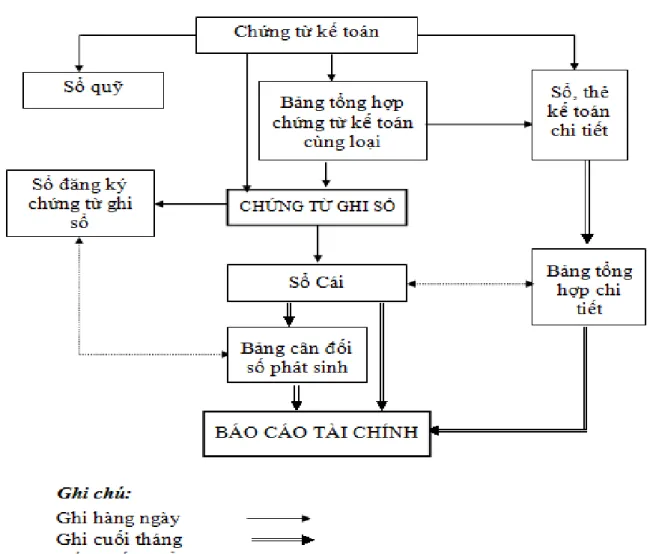

- Hình thức Chứng từ - ghi sổ

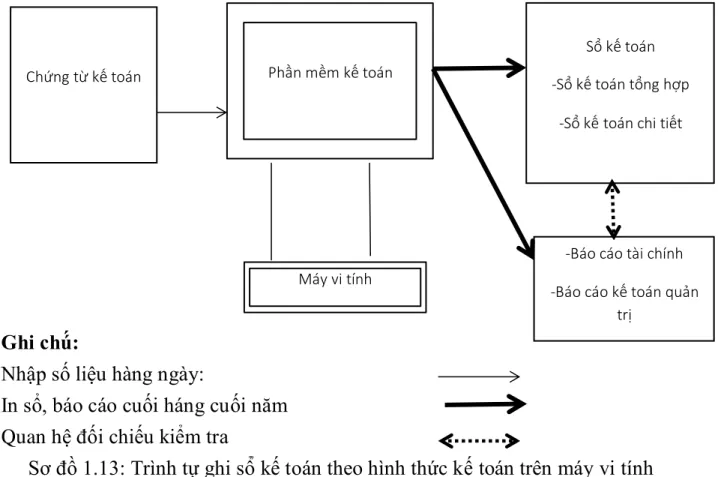

- Hình thức kế toán trên máy vi tính

HIỆN TRẠNG DOANH THU, KẾ TOÁN CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ HOẠT ĐỘNG TẠI CÔNG TY CỔ PHẦN ĐẦU TƯ. Thực trạng tổ chức hạch toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh của Công ty Cổ phần Đầu tư Hồng Bàng. Kế toán thu nhập tài chính và chi tiêu tài chính tại Công ty Cổ phần Đầu tư Hồng Bàng.

Cuối năm tài chính phải xác định việc kết chuyển thu nhập, chi phí để xác định kết quả kinh doanh. MỘT SỐ BIỆN PHÁP HOÀN THÀNH CÔNG TÁC KẾ TOÁN DOANH THU VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH. Đánh giá thực trạng tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Đầu tư Hồng Bàng.

Kết quả đạt được trong công tác kế toán tại Công ty Cổ phần Đầu tư Hồng Bàng Hồng Bàng. Hạch toán thu nhập, chi phí và xác định kết quả kinh doanh là nội dung quan trọng trong công tác kế toán của Công ty Cổ phần Đầu tư Hồng Bàng. Những bất cập trong công tác kế toán tại Công ty Cổ phần Đầu tư Hồng Bàng.

Fast Accounting là phần mềm kế toán được thiết kế dành cho các doanh nghiệp vừa và nhỏ. Mô tả, phân tích hiện trạng các tài khoản thu nhập chi phí và xác định kết quả kinh doanh năm 2018 tại Công ty Cổ phần Đầu tư Hồng Bàng. Đánh giá những ưu, nhược điểm của công tác kế toán nói chung và công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh của công ty nói riêng.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH

Khái quát chung về công ty cổ phần đầu tư Hồng Bàng

- Quá trình hình thành và phát triển

- Lĩnh vực hoạt động của công ty

- Đặc điểm, cơ cấu tổ chức bộ máy quản lý của Công ty

- Khái quát tình hình tài chính của Công ty Cổ phần đầu tư Hồng Bàng

- Đặc điểm tổ chức công tác kế toán tại công ty

- Cơ cấu bộ máy kế toán

- Hình thức ghi sổ

- Chính sách kế toán áp dụng tại Công ty

- Tình hình vận dụng chế độ chứng từ kế toán

- Kế toán doanh thu bán hàng Công ty cổ phần đầu tư Hồng Bàng

- Nội dung hạch toán kế toán giá vốn hàng bán tại Công ty cổ phần đầu tư Hồng Bàng

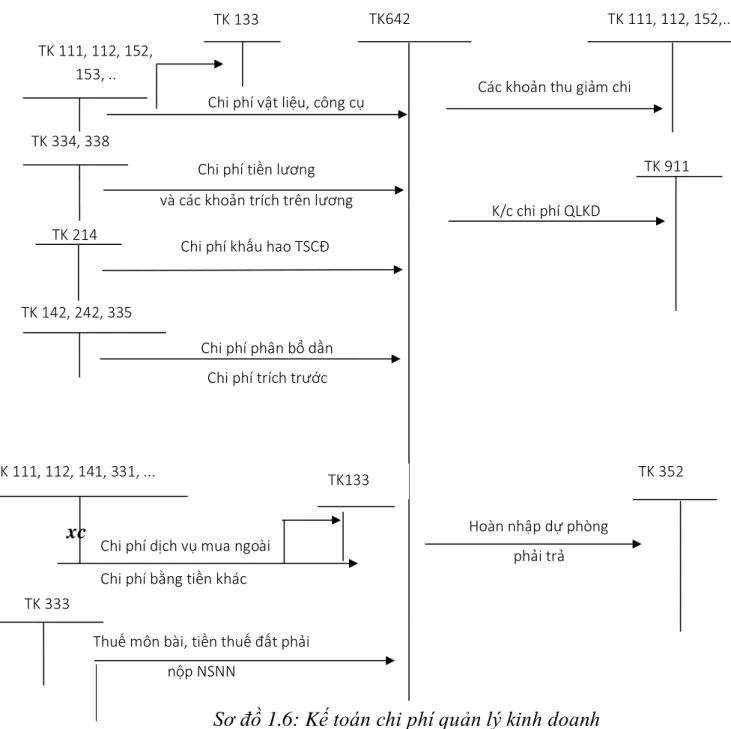

- Kế toán chi phí quản lý kinh doanh

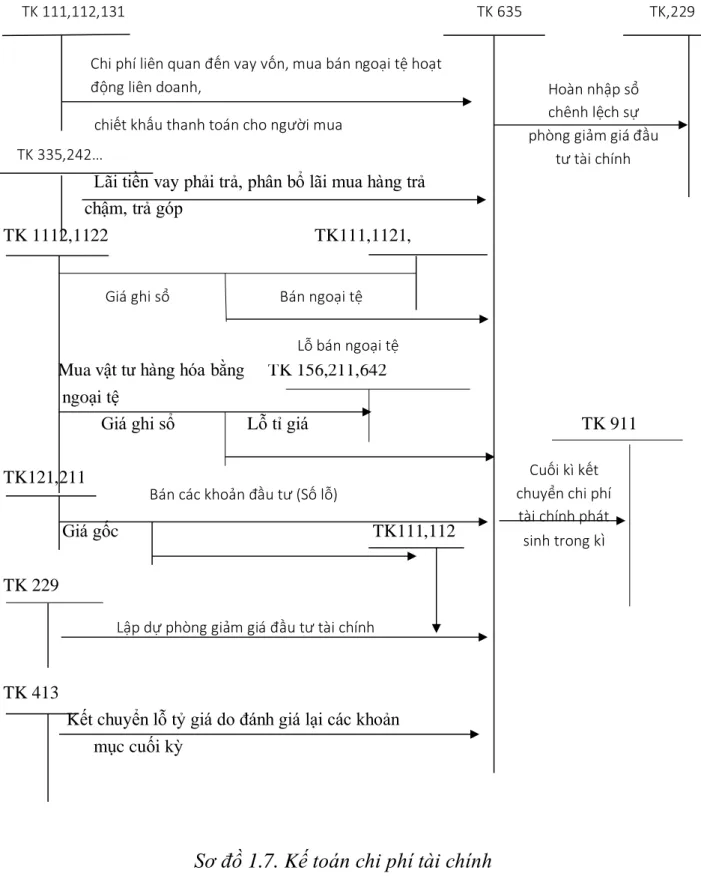

- Kế toán doanh thu tài chính, chi phí tài chính tại Công ty cổ phần đầu tư Hồng Bàng

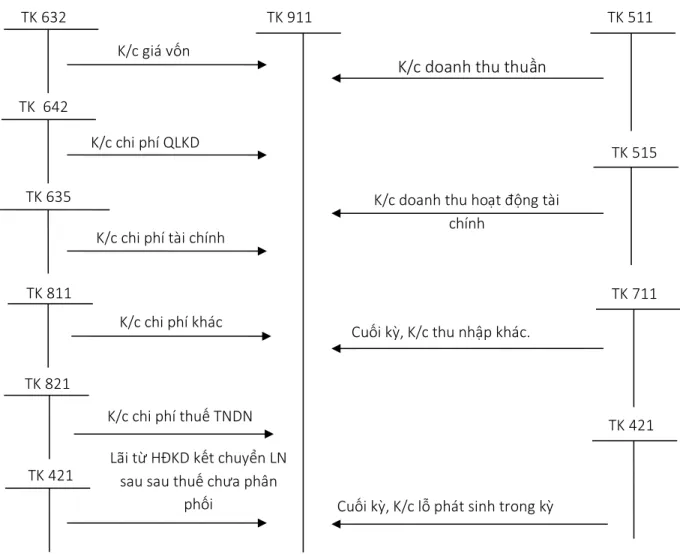

- Kế toán xác định kết quả kinh doanh tại Công ty cổ phần đầu tư Hồng Bàng

Công ty Cổ phần Đầu tư Hồng Bàng là đơn vị thành viên của Công ty Cổ phần Him Lam - tập đoàn kinh tế lớn, đóng vai trò quan trọng trên thị trường bất động sản Việt Nam. Chức năng: Là người chỉ đạo các hoạt động kinh doanh hàng ngày của Công ty. Quyết định mọi vấn đề liên quan đến hoạt động kinh doanh hàng ngày của Công ty.

Tổ chức thực hiện các kế hoạch kinh doanh và đầu tư của Công ty. Chức năng: Phản ánh và quản lý mọi hoạt động kinh tế trong toàn công ty. Hồ sơ phản ánh dữ liệu hiện tại về sự di chuyển của tất cả tài sản của công ty.

Chi phí quản lý doanh nghiệp cũng ngày càng giảm dần, điều này ảnh hưởng không nhỏ đến lợi nhuận của công ty. Đây là dấu hiệu tốt cho thấy sự định hướng sáng suốt của ban lãnh đạo trong việc phát triển thêm ngành nghề và mở rộng quy mô hoạt động kinh doanh đã giúp Công ty tăng doanh thu và lợi nhuận. Kế toán trưởng: chịu trách nhiệm trước cấp trên và giám đốc về mọi mặt hoạt động kinh tế của công ty, chịu trách nhiệm tổ chức và kiểm tra công tác kế toán tại đơn vị.

Giá trị thực tế tồn kho: hiện nay Công ty áp dụng phương pháp nhập trước xuất trước. Các văn bản sử dụng trong Công ty hiện nay hầu hết đều do Bộ Tài chính ban hành. Kế toán doanh thu bán hàng của Công ty Cổ phần Đầu tư Hồng Bàng - Doanh thu là tổng giá trị kinh tế Công ty thu được trong kỳ kế toán, - Doanh thu là tổng giá trị kinh tế Công ty thu được trong kỳ kế toán. kỳ kế toán phát sinh từ hoạt động kinh doanh.

Ngày 11/12, công ty thanh toán tiền sửa chữa máy photocopy, máy fax phục vụ phòng hành chính Phát triển Thương mại và Dịch vụ Đỗ Gia. Địa chỉ: Công ty Cổ phần Phát triển Thương mại và Dịch vụ Đỗ Gia. Lý do nộp: Thanh toán tiền hàng. Sửa chữa máy photocopy, máy fax của Công ty Phát triển Thương mại và Dịch vụ Đỗ Gia.

BÁO CÁO HOẠT ĐỘNG KINH DOANH Đơn vị: Công ty Cổ phần Đầu tư Hồng Bàng Địa chỉ: Số 1. 1, Lô 6, Khu PG, An Đông, An Dương, Hải Phòng.

MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN CÔNG TÁC KẾ TOÁN DOANH THU,

- Đánh giá thực trạng công tác tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại

- Kết quả đạt được trong công tác kế toán tại Công ty cổ phần đầu tư Hồng Bàng

- Những tồn tại trong công tác kế toán tại Công ty cổ phần đầu tư Hồng Bàng

- Một số giải pháp nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh

- Mở thêm sổ chi tiết về doanh thu bán hàng và giá vốn hàng bán

- Áp dụng chính sách chiết khấu thương mại

- Công ty nên áp dụng phần mềm kế toán

- Kết luận

- Kiến nghị

Phòng kế toán Công ty có 4 người gồm: kế toán trưởng kiêm kế toán tổng hợp, kế toán vốn tiền mặt, kế toán nợ, kế toán tài sản cố định và nhân viên kho kiêm thủ quỹ, rất phù hợp với bộ phận. lượng công việc kế toán tại Công ty. Ngoài ra, đội ngũ kế toán có kinh nghiệm và trình độ chuyên môn cao (Đại học trở lên) giúp thực hiện công việc kế toán tại Công ty một cách nhanh chóng và chính xác. Các chứng từ sử dụng cho kế toán phải phù hợp với yêu cầu kinh tế và pháp luật của nghiệp vụ kế toán phát sinh, sử dụng theo mẫu do Bộ Tài chính quy định.

Ngoài những thuận lợi nêu trên, công tác kế toán bán hàng tại Công ty vẫn còn một số hạn chế. Thứ nhất, về hệ thống kế toán doanh thu bán hàng và giá vốn hàng bán: Hiện nay, để kế toán doanh thu bán hàng và giá vốn hàng bán, kế toán chỉ sử dụng 2 sổ: Tài khoản 511 và sổ TK632 mà không sử dụng sổ sách chi tiết phục vụ cho các tài khoản này. Một số giải pháp hoàn thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Đầu tư Hồng Bàng và xác định kết quả kinh doanh tại Công ty Cổ phần Đầu tư Hồng Bàng 3.2 1 Mở sổ sách chi tiết hơn về thu nhập bán hàng và giá vốn hàng bán.

Vì vậy, Công ty nên cân nhắc việc mua phần mềm kế toán để việc hạch toán các nghiệp vụ kinh tế phát sinh cũng như quản lý số liệu được thực hiện nhanh chóng, gọn nhẹ, hiệu quả và đảm bảo chất lượng công việc. Một số phần mềm kế toán được sử dụng rộng rãi trên thị trường cho công ty lựa chọn như: Phần mềm kế toán Misa, phần mềm kế toán FAST ACCOUNTING, phần mềm kế toán Smart Soft v.v. Phần mềm kế toán MISA SME.NET 2018 được thiết kế dành cho các công ty vừa và nhỏ, nhằm giúp các công ty không cần đầu tư nhiều vốn, không cần hiểu nhiều về công nghệ thông tin, kế toán mà vẫn có thể thực hiện được. sở hữu và làm chủ hệ thống phần mềm, quản lý mọi hoạt động kinh tế phát sinh của mình.

Sử dụng nhiều hình ảnh chuyên nghiệp giúp người dùng dễ dàng hình dung quy trình kế toán. Qua quá trình thực tập và học tập thực tế tại Công ty Cổ phần Đầu tư Hồng Bàng Hải Phòng, cũng như nhận thấy tầm quan trọng của việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh, tôi đã học được. kết quả tại Công ty Cổ phần Đầu tư Hồng Bàng” làm đề tài luận văn. Giải pháp thứ ba: Ứng dụng phần mềm kế toán vào công tác kế toán.