HOÀN THÀNH CÔNG VIỆC KẾ TOÁN BÁN HÀNG VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH. ĐÁNH GIÁ TỔNG HỢP VỀ KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ HOẠT ĐỘNG KINH DOANH CỦA PHÒNG CÔNG TY CỔ PHẦN AVINA LOGISTICS TẠI HẢI PHÒNG. Một số mặt còn hạn chế trong việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại công ty.

81 3.2 MỘT SỐ ĐỀ XUẤT HOÀN THÀNH KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CHI NHÁNH HẢI PHÒNG CỦA CÔNG TY CỔ PHẦN LOGISTICS AVINA. Tầm quan trọng của việc tinh chỉnh các ràng buộc trong kế toán thu nhập, chi phí và xác định kết quả kinh doanh ở các công ty. Hiểu biết về việc sàng lọc các ràng buộc trong việc tính toán doanh thu, chi phí và xác định kết quả kinh doanh.

Nguyên tắc, điều kiện hoàn thiện các hạn chế trong việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh. Một số giải pháp nâng cao công tác kế toán hạch toán thu nhập, chi phí và xác định kết quả kinh doanh.

LÝ LUẬN CHUNG VỀ CÔNG TÁC KẾ TOÁN DOANH

NHỮNG VẤN ĐỀ CHUNG VỀ CÔNG TÁC KẾ TOÁN DOANH THU,

- Sự cần thiết phải tổ chức công tác kế toán doanh thu, chi phí và xác định

- Nhiệm vụ của của công tác kế toán doanh thu, chi phí và xác định kết

- Các khái niệm cơ bản về doanh thu, chi phí và xác định kết quả kinh

- Doanh thu

- Chi phí

- Xác định kết quả kinh doanh

Phản ánh và ghi nhận đầy đủ, kịp thời, chính xác các khoản thu nhập, các khoản giảm trừ thu nhập và chi phí cho từng hoạt động kinh doanh. Xác định chi phí phát sinh và chi phí để hoàn thành giao dịch cung cấp dịch vụ. Thu hồi các khoản phải thu đã xóa sổ và tính vào chi phí kỳ trước;

Chi phí quản lý doanh nghiệp: Phản ánh chi phí quản lý doanh nghiệp, bao gồm chi phí bán hàng và chi phí quản lý doanh nghiệp. Chi phí dịch vụ mua ngoài: Chi phí dịch vụ mua ngoài hoặc thuê ngoài như tiền điện, nước, tiền thuê, sửa chữa tài sản cố định chung trong công ty. Kết quả hoạt động sản xuất kinh doanh: là chênh lệch giữa doanh thu thuần với giá trị giá vốn hàng bán và chi phí quản lý doanh nghiệp.

Kết quả hoạt động tài chính: là chênh lệch giữa thu nhập từ hoạt động tài chính và chi phí từ hoạt động tài chính. Lợi nhuận hoạt động khác = Thu nhập khác - Chi phí khác - Tổng lợi nhuận kế toán trước thuế: là tổng lợi nhuận từ hoạt động sản xuất kinh doanh, lợi nhuận tài chính và lợi nhuận khác.

NỘI DUNG TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ

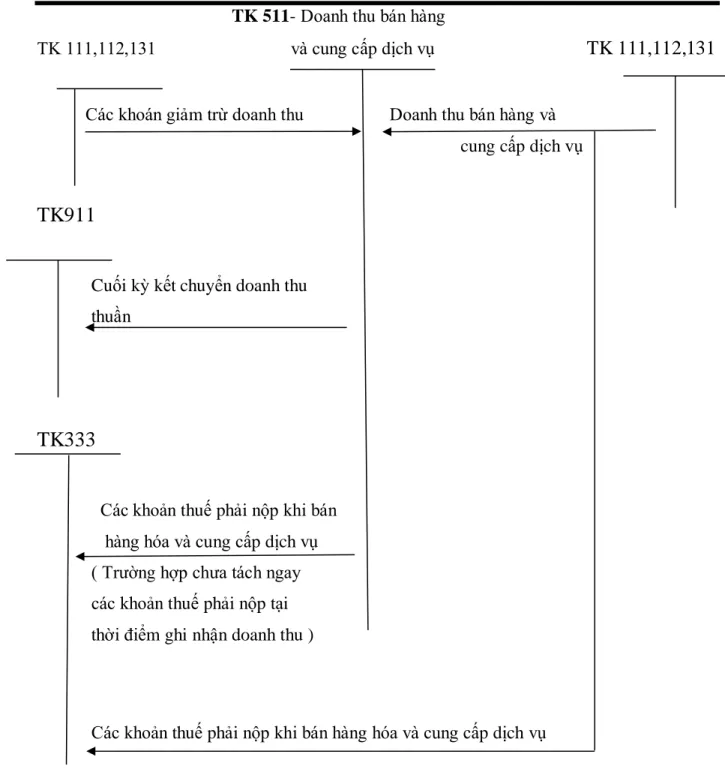

- Kế toán doanh thu bán hàng và cung cấp dịch vụ, các khoản giảm trừ

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

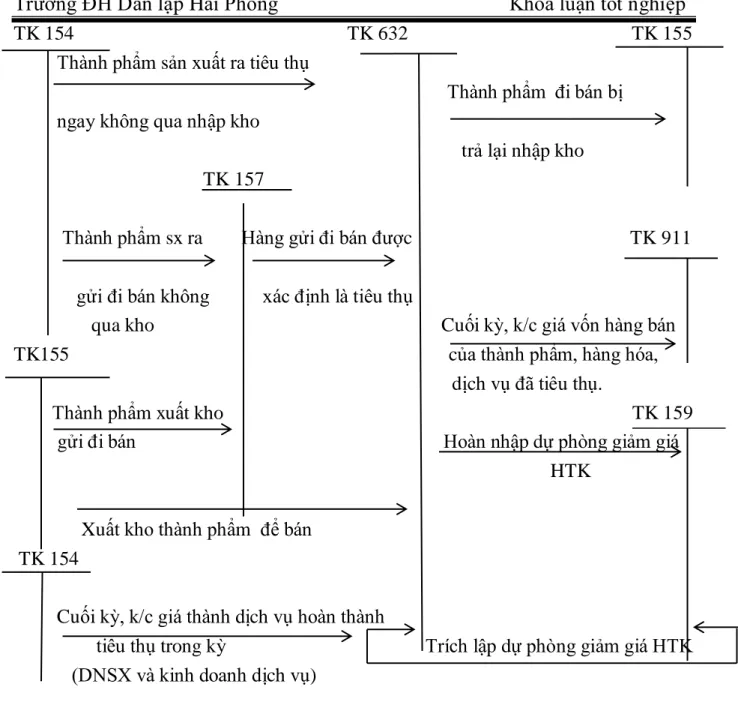

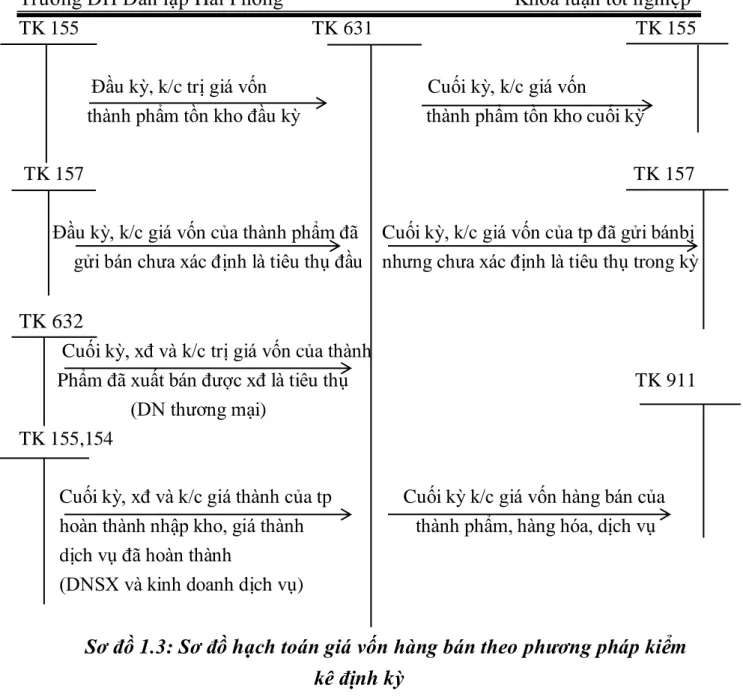

- Kế toán giá vốn hàng bán

- Chứng từ sử dụng

- Tài khoản sử dụng

- Kế toán chi phí quản lý kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

- Kế toán thu nhập khác và chi phí khác

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

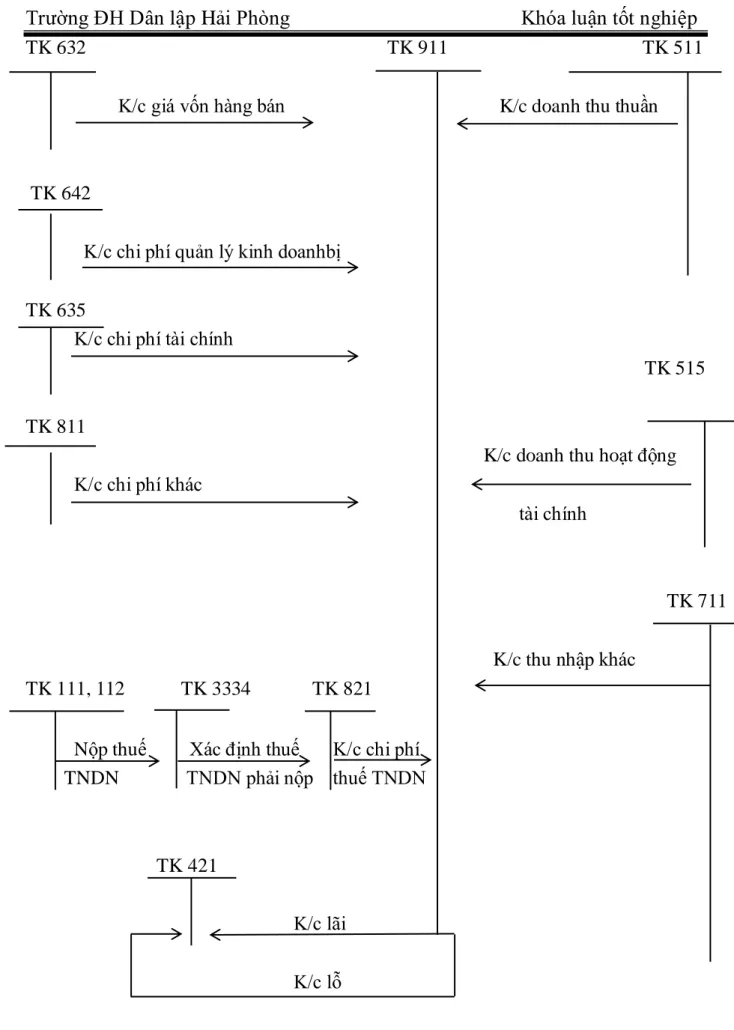

- Kế toán xác định kết quả kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

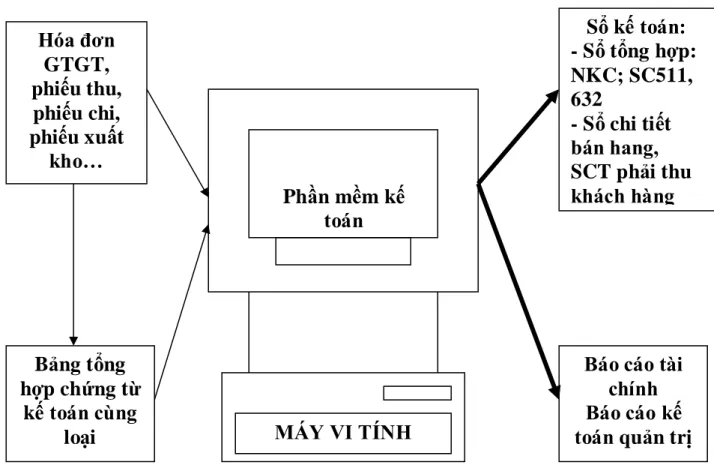

Trình tự ghi sổ kế toán theo lịch kế toán Phụ lục sổ sách kế toán:. Thủ tục đăng ký sổ kế toán theo hình thức kế toán trên máy vi tính:. HIỆN TRẠNG CÔNG VIỆC VỀ KẾ TOÁN THU NHẬP VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ HOẠT ĐỘNG KINH DOANH TẠI SỞ HẢI.

Chứng từ kế toán được gửi đến bộ phận kế toán của công ty để lập báo cáo tài chính. HIỆN TRẠNG KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN HỖN HỢP AVINA LOGISTICS HẢI PHÒNG. MỘT SỐ GIẢI PHÁP HOÀN THÀNH KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ.

Đánh giá kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại công ty. Hoàn thiện hệ thống sổ sách kế toán chi tiết để xác định chính xác kết quả kinh doanh theo tình hình việc làm tại công ty. Kế toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp chiếm một vị trí, vai trò quan trọng trong quá trình sản xuất kinh doanh của doanh nghiệp.

TỔ CHỨC VẬN DỤNG HỆ THỐNG SỔ SÁCH KẾ TOÁN VÀO CÔNG

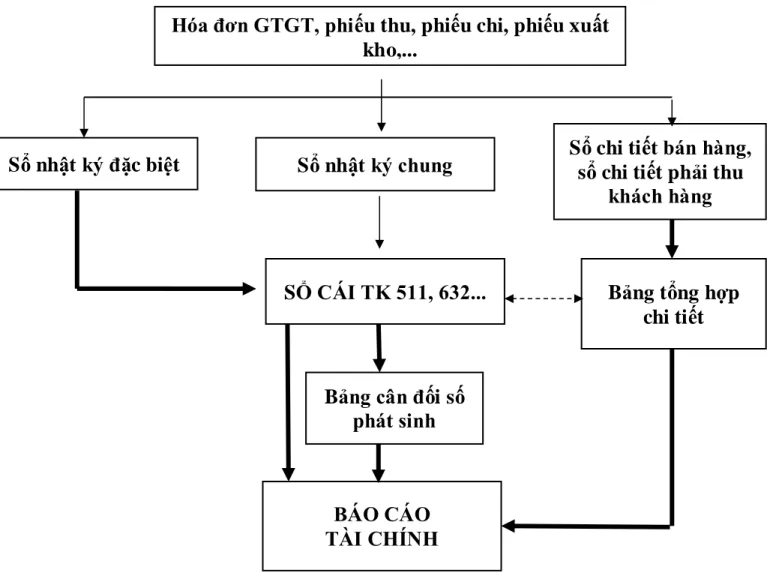

- Hình thức kế toán nhật ký chung

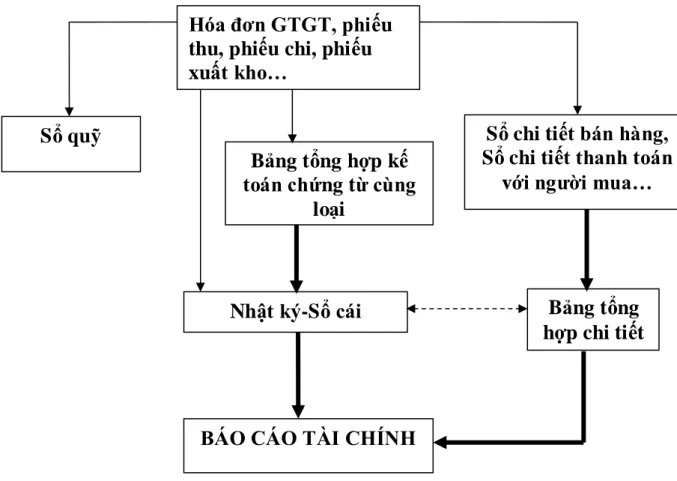

- Hình thức kế toán Nhật ký - Sổ cái

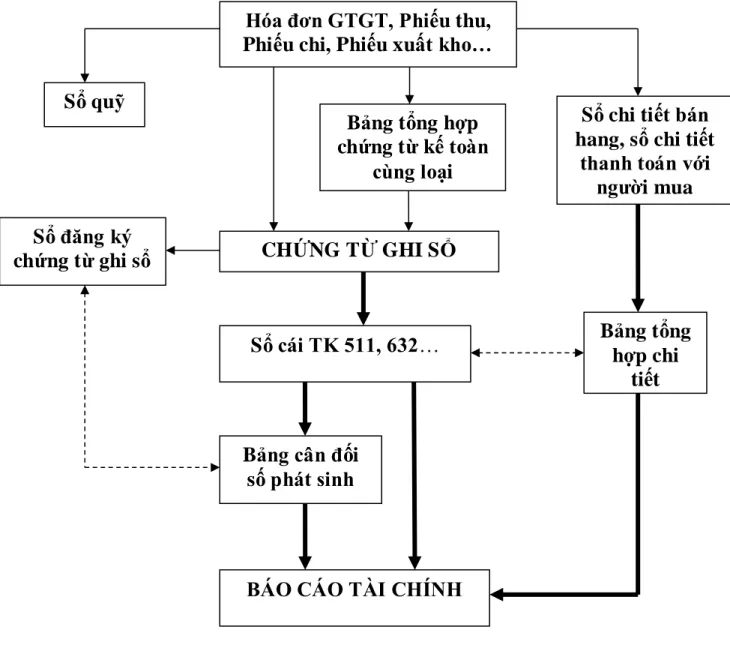

- Hình thức kế toán chứng từ ghi sổ

- Hinh thức kế toán trên máy vi tính

THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU, CHI

Quá trình hình thành và phát triển

Công ty Avina là một trong những công ty logistics uy tín của Việt Nam, chuyên cung cấp dịch vụ logistics vận chuyển hàng hóa quốc tế giữa Việt Nam và các nước trên thế giới. Vận chuyển hàng hóa bằng đường biển, đường hàng không, đường bộ và đường sắt - Cung cấp dịch vụ bốc xếp, giao hàng tại sân bay, cảng biển, biên giới - Tư vấn và khai báo hải quan, xin giấy phép của các Bộ, cơ quan liên quan - Cho thuê kho bãi và phân phối hàng hóa. Avina Logistics có 7 văn phòng thường trú tại Hà Nội - Nội Bài - Hải Phòng - Hà Tĩnh - Quảng Bình - Đà Nẵng - Hồ Chí Minh.

Năm 2014, Avina chính thức trở thành thành viên của Liên minh Hàng hóa Thế giới (WCA), qua đó mở rộng phạm vi xuất nhập khẩu hàng hóa toàn cầu của Avina và ngày càng cạnh tranh hơn về giá cả, dịch vụ và thương hiệu. Tầm nhìn: Trở thành công ty logistics vận tải hàng hóa quốc tế chuyên nghiệp và uy tín, chuyên cung cấp các giải pháp, dịch vụ cạnh tranh, mang lại lợi ích cho khách hàng và đối tác, góp phần vào sự thành công và phát triển thương mại, đầu tư quốc tế giữa Việt Nam và các nước trên thế giới. Sứ mệnh: Avina Logistics luôn nỗ lực trau dồi niềm đam mê, kiến thức, kinh nghiệm, cập nhật thông tin thị trường và công nghệ vượt trội nhằm cung cấp các giải pháp, dịch vụ logistics tốt nhất, tiết kiệm thời gian, chi phí và gia tăng lợi ích tiềm năng cho khách hàng, đối tác để các thành viên có thể thành công và thương hiệu có thể có thể phát triển.

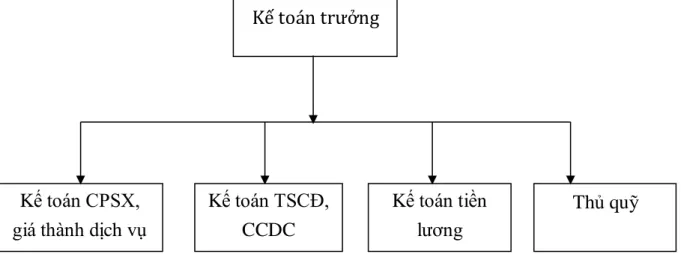

Cơ cấu tổ chức bộ máy quản lý của công ty

Ngoài ra, các trưởng bộ phận còn có trách nhiệm cung cấp thông tin về hoạt động sản xuất kinh doanh của nhà máy để vận hành, kiểm soát bộ máy kế toán, đồng thời chịu trách nhiệm về chuyên môn tài chính kế toán của công ty. Khi nhận được yêu cầu dịch vụ từ khách hàng, kế toán viên sẽ lập hợp đồng dịch vụ. Từ các chứng từ trên, kế toán xác định các nghiệp vụ phát sinh và ghi vào sổ nhật ký.

Cuối quý kế toán, tổng hợp số liệu từ các sổ kế toán có liên quan để lập báo cáo tài chính xác định kết quả kinh doanh. Về bộ máy kế toán: công tác kế toán trong công ty được tổ chức theo mô hình tập trung đảm bảo sự thống nhất quản lý. Về hình thức kế toán: công ty sử dụng hình thức “Nhật ký chung” đơn giản, hiệu quả để phản ánh kịp thời, chính xác các nghiệp vụ kinh tế đã phát sinh.

Vì vậy, doanh nghiệp cần có giải pháp khắc phục những hạn chế còn tồn tại trong kế toán nói chung và trong việc ghi nhận doanh thu, chi phí và xác định kết quả kinh doanh nói riêng. Nếu công ty quản lý tốt việc hạch toán doanh thu, chi phí và xác định được kết quả kinh doanh, điều này sẽ giúp nhà quản trị quản lý, giám sát việc tiêu thụ và sử dụng chi phí kinh doanh trên toàn công ty. Trong thời gian thực tập tại Chi nhánh HP của Công ty Cổ phần Logistics AVINA, tôi đã có cơ hội tiếp cận công việc kế toán thực tế và so sánh với những lý thuyết đã học ở trường.

Hệ thống sổ cái của công ty tuân thủ đầy đủ các quy định, từ đó các nghiệp vụ kế toán được thực hiện dễ dàng. Ninh Thị Thùy Trang cùng các cán bộ phòng kế toán Chi nhánh Hải Phòng Công ty CP AVINA Logistics cùng toàn thể các thầy cô giáo trong Phòng Quản lý.

Tổ chức công tác kế toán tại Chi nhánh tại Hải Phòng Công ty CP

- Tổ chức bộ máy kế toán tại Công ty

- Tổ chức hệ thống kế toán, các chính sách và phương pháp kế

THỰC TRẠNG CÔNG TÁC KẾ TOÁN XÁC ĐỊNH KẾT QUẢ KINH

- Kế toán doanh thu bán hàng tại công ty

- Nội dung doanh thu của công ty

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh họa

- Kế toán giá vốn bán hàng

- Nội dung giá vốn hàng bán

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh họa

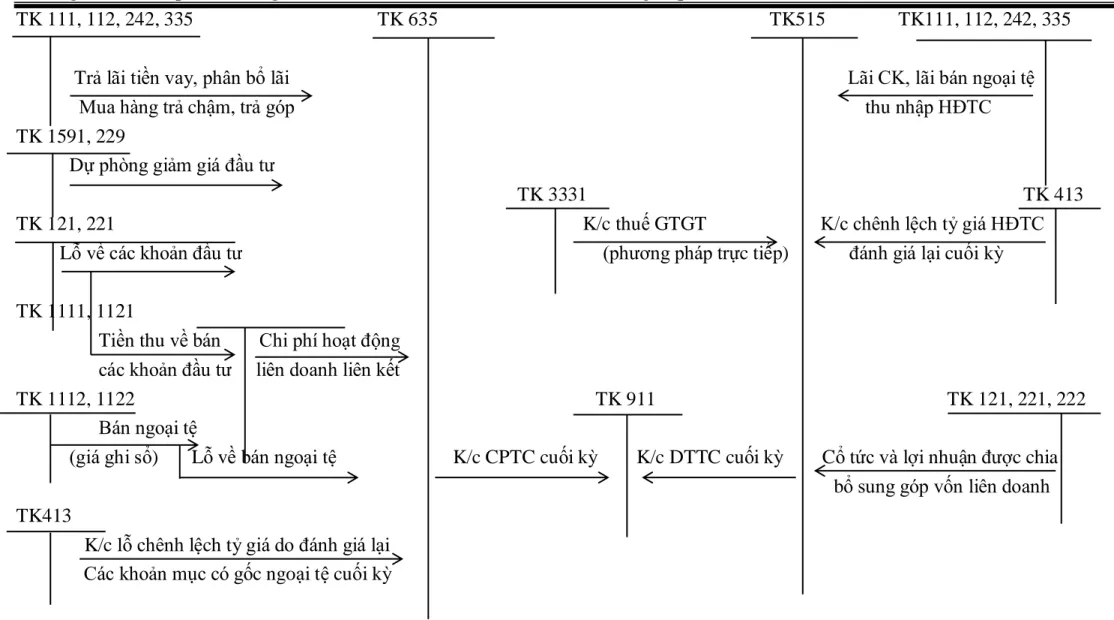

- Kế toán doanh thu hoạt động tài chính và chi phí tài chính

- Nội dung doanh thu hoạt động tài chính và chi phí tài chính

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh họa

- Kế toán chi phí quản lý kinh doanh

- Nội dung chi phí quản lý kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

- Ví dụ minh họa

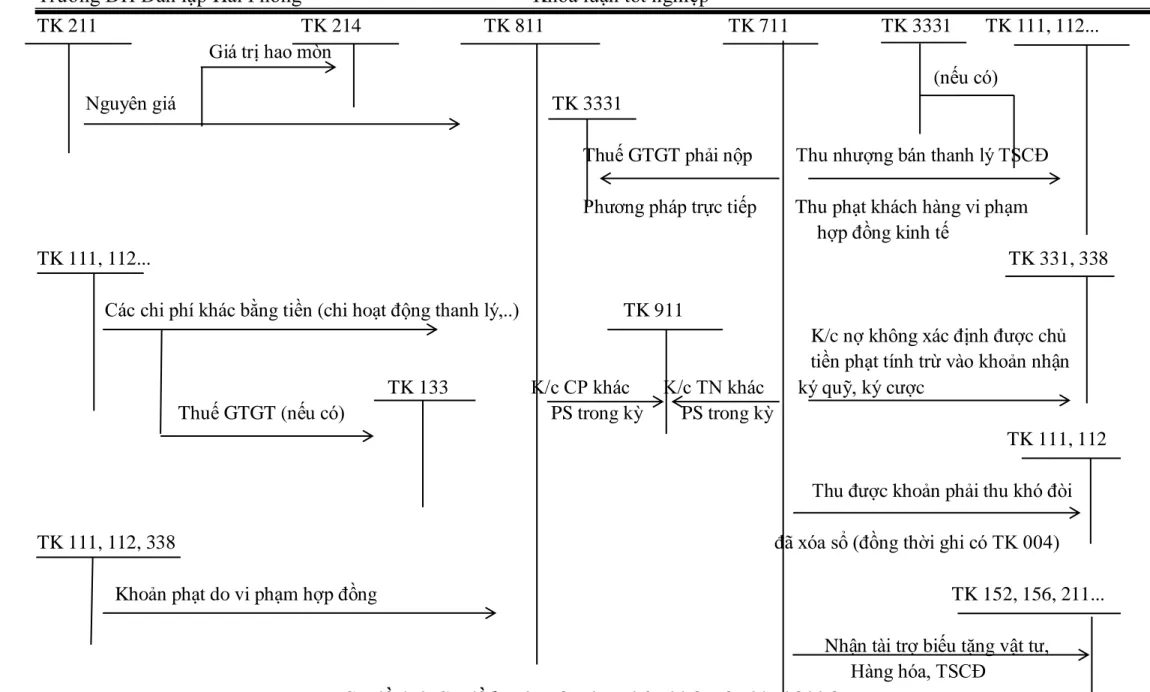

- Kế toán thu nhập khác và chi phí khác

- Xác định kết quả kinh doanh

- Nội dung của kết quả sản xuất kinh doanh tại Chi nhánh tại Hải

- Chứng từ sử dụng