Phản ánh thực trạng công tác kế toán hàng hóa tại Công ty TNHH Cơ Khí Thủy Lực Đức Thịnh. Nội dung hướng dẫn: Hoàn thành công việc kế toán hàng hóa tại Công ty TNHH Cơ Khí Thủy Lực Đức Thịnh. Môn học tốt nghiệp: Hoàn thành công việc kế toán hàng hóa tại Công ty TNHH Cơ Khí Thủy Lực Đức Thịnh.

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC KẾ

Những vấn đề chung về công tác kế toán hàng hóa trong doanh nghiệp nhỏ

- Sự cần thiết phải tổ chức công tác kế toán hàng hóa trong doanh nghiệp

- Khái niệm, đặc điểm và vai trò của hàng hóa trong doanh nghiệp nhỏ

- Khái niệm hàng hóa trong doanh nghiệp

- Đặc điểm hàng hóa trong doanh nghiệp nhỏ và vừa

- Vai trò hàng hóa trong doanh nghiệp nhỏ và vừa

- Nhiệm vụ của kế toán hàng hóa trong doanh nghiệp

- Phân loại và tính giá hàng hóa trong doanh nghiệp nhỏ và vừa

- Phân loại hàng hóa

- Tính giá hàng hóa

Hàng hóa trong doanh nghiệp thương mại thường rất đa dạng và có nhiều chủng loại khác nhau. Vì vậy, việc phân loại hàng hóa là cần thiết và quan trọng đối với doanh nghiệp. Nội dung tổ chức công tác kế toán hàng hóa trong doanh nghiệp nhỏ và vừa.

Nội dung tổ chức công tác kế toán hàng hóa trong doanh nghiệp nhỏ và vừa

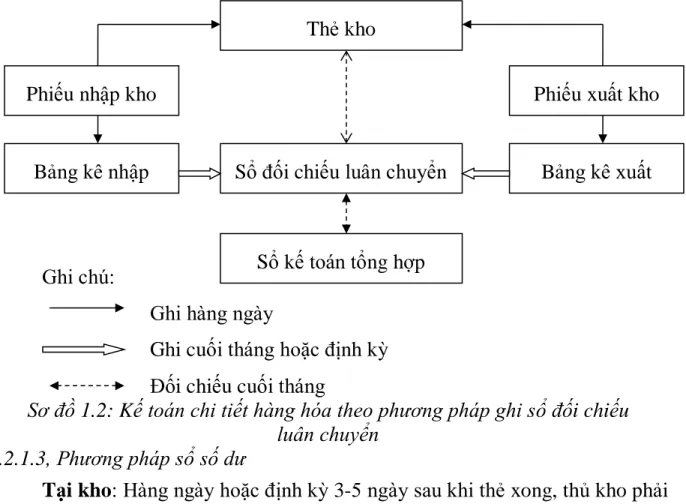

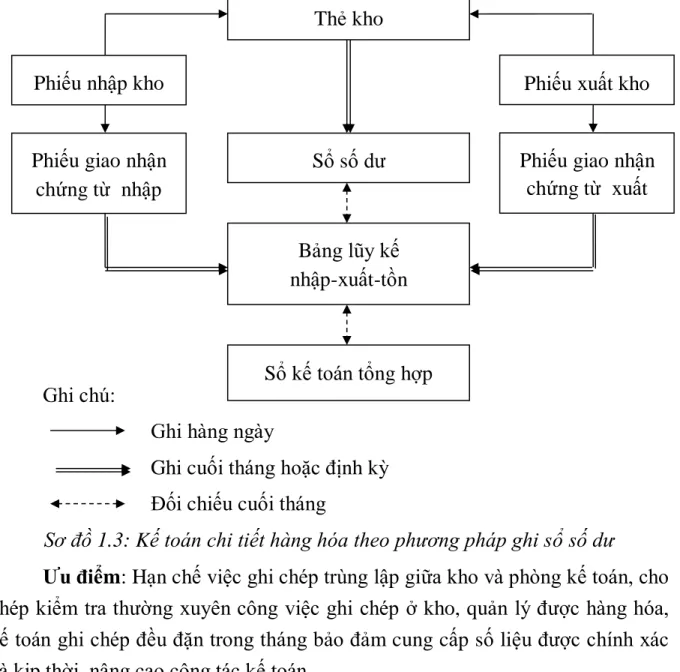

- Kế toán chi tiết hàng hóa trong doanh nghiệp

- Kế toán tổng hợp hàng hóa trong doanh nghiệp nhỏ và vừa

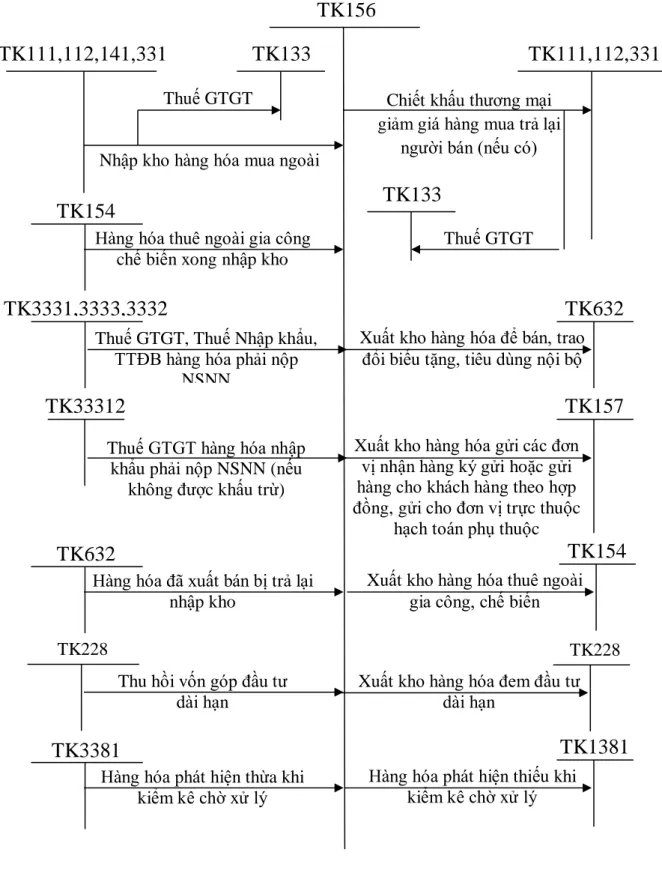

- Kế toán tổng hợp hàng hóa theo phương pháp kê khai thường xuyên

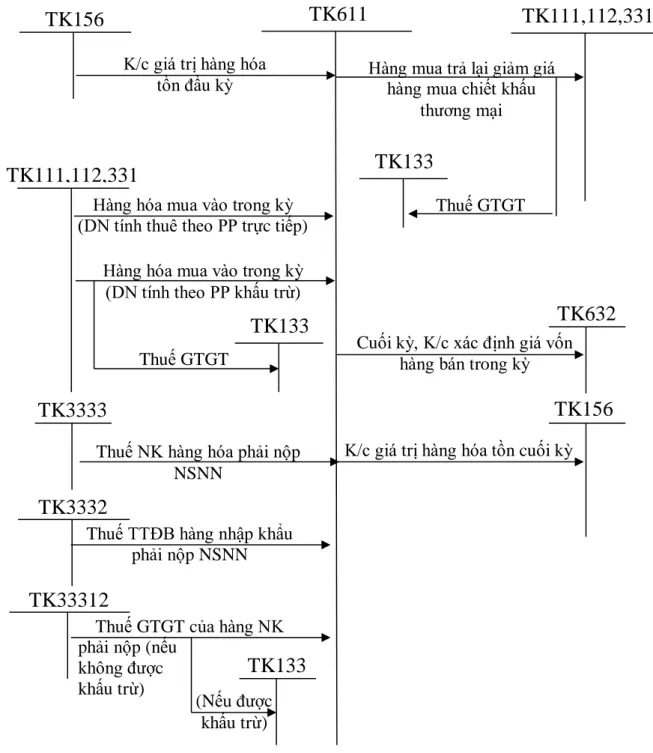

- Kế toán tổng hợp hàng hóa theo phương pháp kiểm kê định kỳ

Trị giá hàng hoá đặt gia công (bao gồm giá mua và chi phí gia công); Kết chuyển giá trị hàng tồn kho cuối kỳ (trong trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ). Kết chuyển giá trị hàng tồn kho đầu kỳ (trường hợp công ty hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Kế toán dự phòng giảm giá hàng hóa

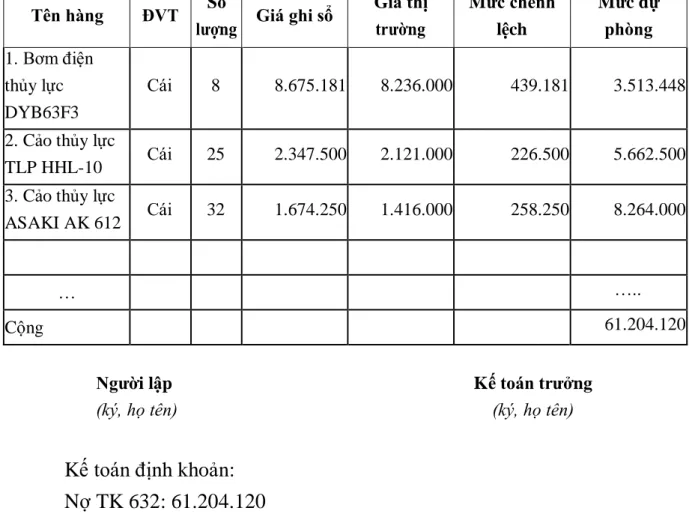

Trường hợp khoản dự phòng giảm giá hàng tồn kho lập vào cuối kỳ kế toán này lớn hơn khoản dự phòng giảm giá hàng tồn kho đang ghi trên sổ kế toán thì phần chênh lệch lớn hơn được ghi tăng khoản dự phòng và được ghi nhận. như sự gia tăng chi phí vốn bán hàng. Trường hợp khoản dự phòng giảm giá hàng tồn kho lập vào cuối kỳ kế toán này nhỏ hơn khoản dự phòng giảm giá hàng tồn kho đang ghi trên sổ kế toán thì phần chênh lệch nhỏ hơn sẽ được hoàn nhập ghi giảm khoản dự phòng và ghi giảm giá trị hàng tồn kho. giảm Giá vốn hàng bán. Căn cứ vào tình hình giảm giá và lượng hàng tồn kho thực tế để xác định mức dự trữ.

Phải lập dự phòng riêng cho từng loại hàng hóa được giảm giá và lập bảng kê chi tiết dự phòng giảm giá hàng hóa tồn kho của công ty. Tài khoản này dùng để phản ánh số hiện có và tình hình tăng giảm các khoản dự phòng tổn thất tài sản. Loại bỏ phần chênh lệch giữa số dự phòng phải trích lập kỳ này nhỏ hơn số dự phòng trích lập kỳ trước chưa được sử dụng hết;

Lập dự phòng tổn thất tài sản khi lập báo cáo tài chính. Tài khoản 2291 - Dự phòng giảm giá chứng khoán kinh doanh: Tài khoản này phản ánh tình hình trích lập hoặc hoàn nhập dự phòng giảm giá chứng khoán kinh doanh. Tài khoản 2293 - Dự phòng phải thu khó đòi: Tài khoản này phản ánh tình hình trích lập hoặc hoàn nhập dự phòng nợ khó đòi và các khoản đầu tư nắm giữ đến ngày đáo hạn.

Tài khoản 2294 - Dự phòng khấu hao hàng tồn kho: Tài khoản này phản ánh tình hình trích lập hoặc trích lập dự phòng khấu hao hàng tồn kho.

Tổ chức vận dụng hệ thống sổ sách kế toán vào công tác kế toán hàng hóa

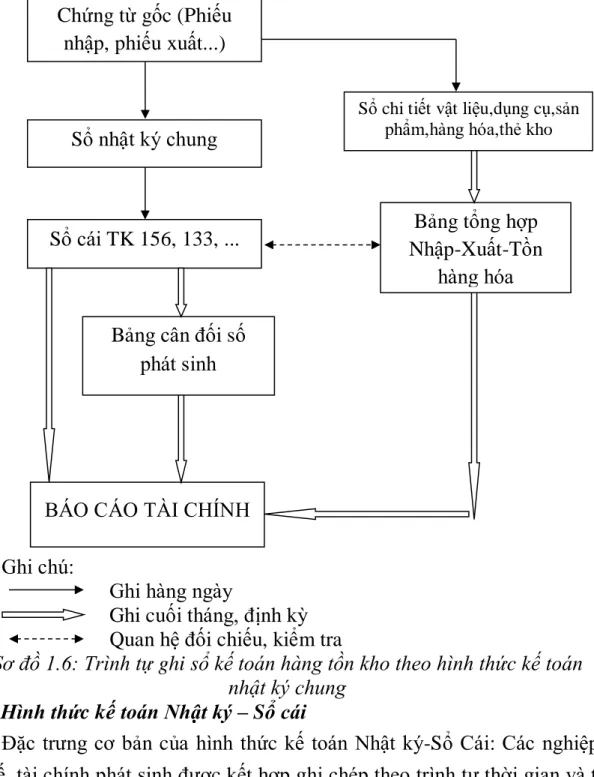

- Hình thức kế toán Nhật ký chung

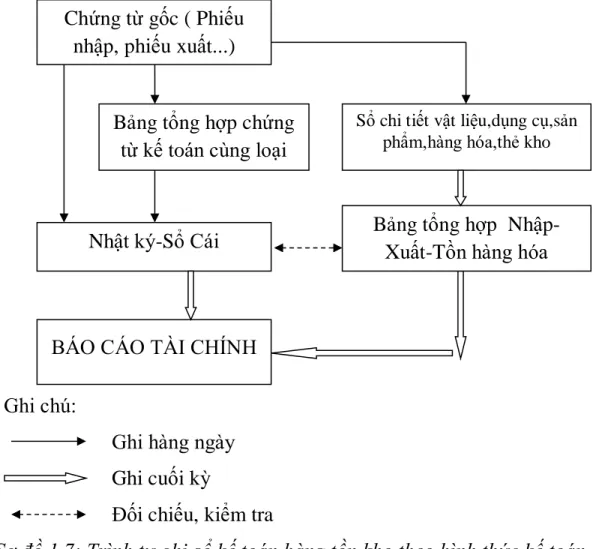

- Hình thức kế toán Nhật ký – Sổ cái

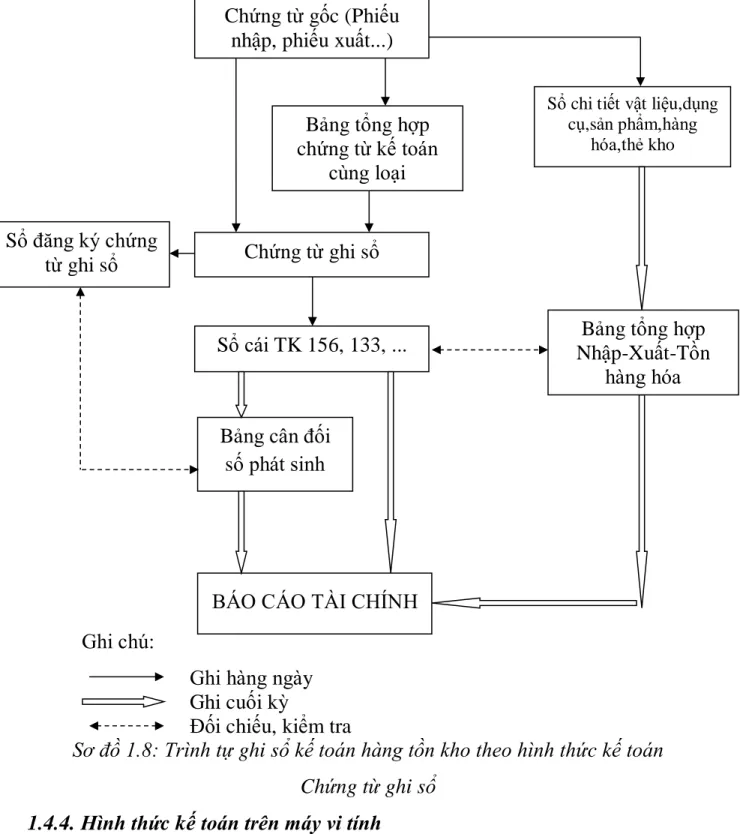

- Hình thức kế toán chứng từ ghi sổ

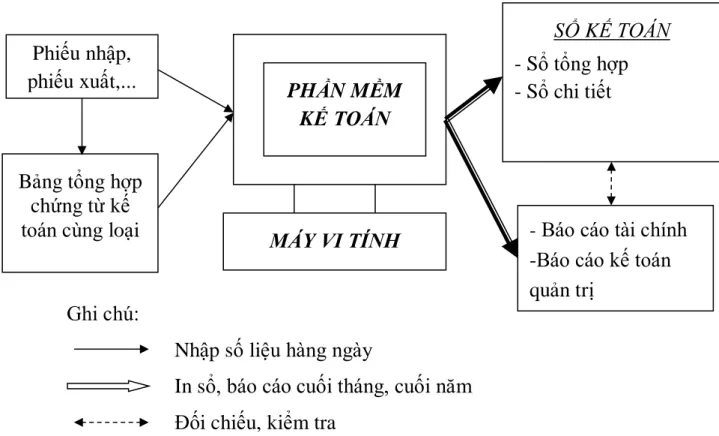

- Hình thức kế toán trên máy vi tính

Tổ chức và áp dụng hệ thống kế toán vào công tác kế toán hàng hóa trong doanh nghiệp nhỏ và vừa. Đặc điểm cơ bản của hình thức kế toán Nhật ký - Sổ cái: Các nghiệp vụ kinh tế, tài chính phát sinh được tổng hợp và ghi chép theo trình tự thời gian và theo nội dung kinh tế (theo tài khoản kế toán) ở trên cùng. Một sổ kế toán tổng hợp duy nhất là Nhật ký-Sổ cái. Căn cứ để đăng ký vào Sổ nhật ký là tài liệu kế toán hoặc bản tổng hợp tài liệu kế toán cùng loại.

Chứng từ ghi sổ do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc trên bảng tổng hợp chứng từ kế toán cùng loại, có nội dung kinh tế giống nhau. Đặc điểm cơ bản của kế toán máy: Công việc kế toán được thực hiện bằng chương trình phần mềm kế toán trên máy tính. Phần mềm kế toán được thiết kế theo nguyên tắc của một trong 4 hình thức kế toán: Nhật ký chung, nhật ký sổ cái, chứng từ kế toán, nhật ký chứng từ;.

Các loại sổ kế toán trên máy vi tính: Phần mềm kế toán được thiết kế cho bất kỳ loại hình kế toán nào sẽ có các loại sổ của loại hình kế toán đó nhưng không hoàn toàn giống với mẫu sổ kế toán ghi thủ công. HIỆN TRẠNG KẾ TOÁN HÀNG HÓA TẠI CÔNG TY TNHH CƠ KHÍ THỦY ĐỨC THỊNH.

Khái quát chung về Công ty TNHH Cơ khí thủy Đức Thịnh

- Quá trình hình thành và phát triển

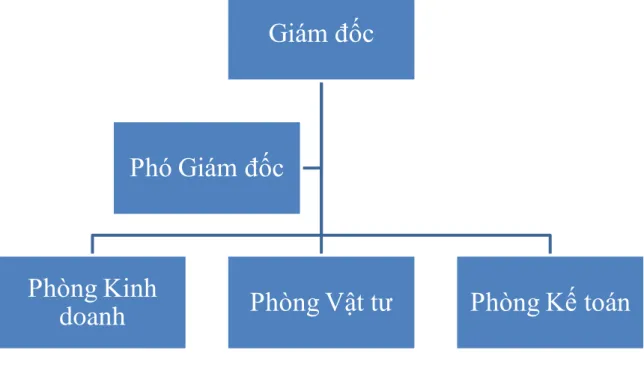

- Đặc điểm tổ chức bộ máy quản lý của công ty

- Tổ chức công tác kế toán tại Công ty TNHH Cơ khí thủy Đức Thịnh

- Tổ chức bộ máy kế toán

- Chế độ kế toán áp dụng tại doanh nghiệp

Công tác kế toán trong doanh nghiệp được tổ chức theo mô hình bộ máy kế toán tập trung. Kế toán trưởng: Là người chịu trách nhiệm về hoạt động kế toán của công ty và tham mưu cho Giám đốc đề xuất các biện pháp tài chính hiệu quả. Ngoài ra, kế toán trưởng phải giám sát các nghĩa vụ với nhà nước và chịu trách nhiệm trước cơ quan pháp luật về số liệu kế toán của công ty.

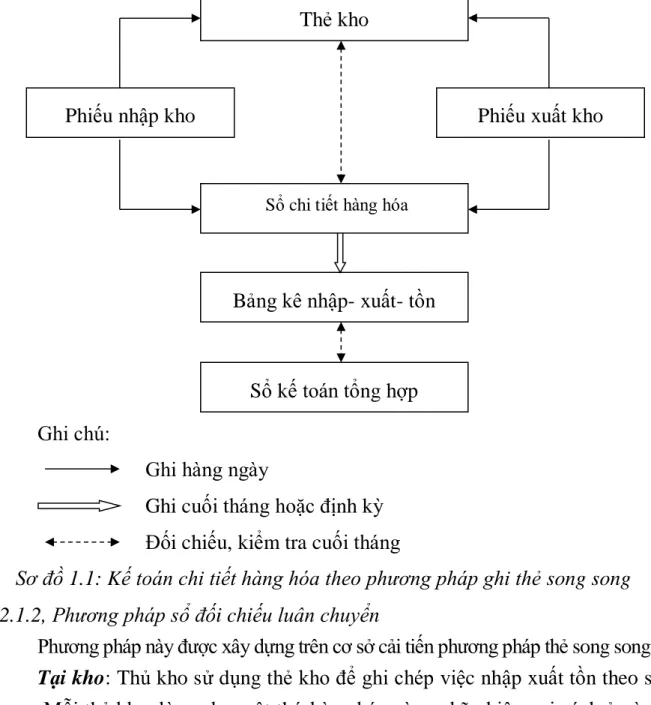

Kế toán tổng hợp: Bao gồm tất cả các dữ liệu về tiền mặt, tiền tệ, thu nhập và chi phí. Kế toán bán hàng và hàng tồn kho: Chịu trách nhiệm trước người quản lý kế toán về việc theo dõi, hạch toán và hàng hóa. Phương pháp kế toán kho: kê khai thường xuyên - Phương pháp kế toán kho chi tiết: thẻ song song.

Căn cứ vào số liệu ghi trong sổ cái, kiểm toán viên đăng ký các tài khoản liên quan vào sổ cái. Cuối kỳ, kế toán tổng hợp số liệu vào sổ cái và kiểm tra, đối chiếu với bảng tổng hợp chi tiết (được lập từ sổ kế toán chi tiết, bản đồ). Kế toán viên sau đó chuẩn bị một bảng cân đối kế toán về số tiền phát sinh trên cơ sở sổ cái chung.

Từ sổ cái, tổng hợp chi tiết và bảng cân đối kế toán, kế toán lập tài khoản.

Thực trạng công tác kế toán hàng hóa tại Công ty TNHH Cơ khí thủy

- Đặc điểm về hàng hóa của Công ty TNHH Cơ khí thủy Đức Thịnh

- Tổ chức kế toán chi tiết hàng hóa tại Công ty TNHH Cơ khí thủy

- Thủ tục nhập - xuất hàng hóa

- Kế toán chi tiết hàng hóatại Công ty TNHH Cơ khí thủy Đức Thịnh

- Kế toán tổng hợp hàng hóa tại Công ty TNHH Cơ khí thủy Đức Thịnh

- Chứng từ sử dụng

- Tài khoản sử dụng

Người đại diện: Ông Phạm Văn Phương Chức vụ: Nhân viên phòng kinh doanh Bên B (bên giao hàng): Công ty Cổ phần Trang trí nội thất và Vật tư Tổng hợp Tàu thủy. Người đại diện: Ông Phạm Văn Phương Chức vụ: Trưởng phòng kinh doanh Bên B (bên giao hàng): Công ty Cổ phần Trang trí Nội thất Tàu thủy và Vật tư Tổng hợp. Người đại diện: Ông: Hoàng Tuấn AnhChức vụ: Nhân viên phòng kinh doanh Bên B (bên giao hàng): Công ty TNHH Cơ Khí Thủy Lực Đức Thịnh

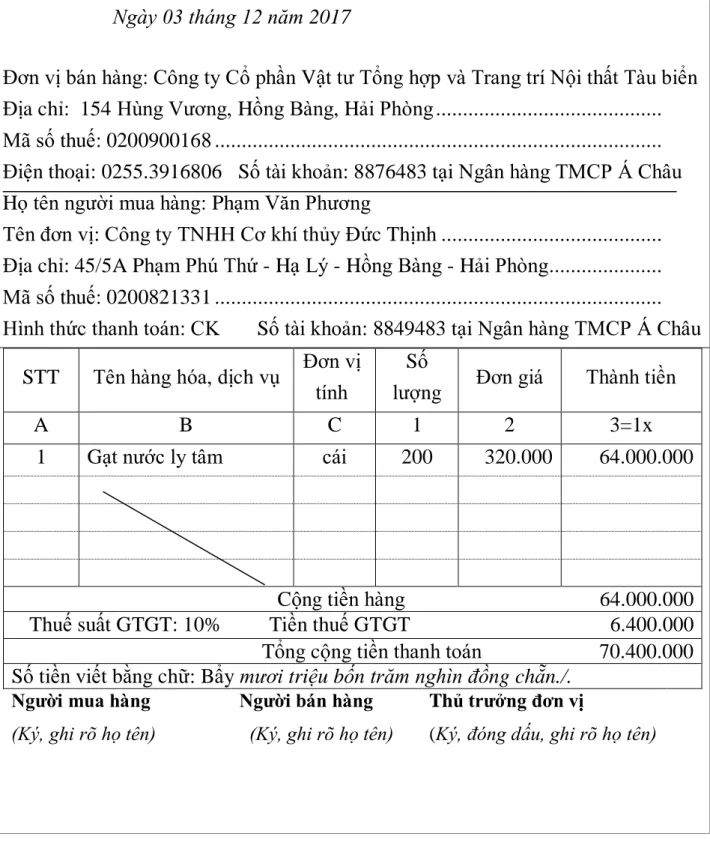

Được mua và nhập khẩu từ Công ty Cổ phần Vật tư tổng hợp và Trang trí nội thất Tàu thủy. Được mua từ Công ty Cổ phần Vật tư tổng hợp và Trang trí nội thất Tàu thủy. Mua Cần gạt nước ly tâm vật liệu tổng hợp và thiết bị nội thất tàu thủy của Công ty cổ phần, tồn kho, chưa thanh toán.

Giá vốn xuất khẩu gạt nước ly tâm bán cho Công ty cổ phần vận tải Thủy Hồng Đăng. Thu nhập từ việc bán máy quét ly tâm cho Công ty Cổ phần Vận tải Thủy Hồng Đăng. Mua đệm sàn cao su tại kho của Công ty Cổ phần Vật liệu tổng hợp và Trang trí nội thất Tàu thủy.

Giá vốn bán đệm sàn cao su cho Công ty Cổ phần Ngọc Lạc. 3/12 Hàng mua của Công ty CP Vật tư Tổng hợp và Trang trí nội thất Tàu thủy, chưa thanh toán. 08/12 Mua đệm cao su sàn kho của Công ty Cổ phần Vật tư tổng hợp và Trang trí nội thất Tàu thủy.

MỘT SỐ Ý KIẾN ĐỀ XUẤT NHẰM HOÀN THIỆN CÔNG

Nhận xét chung về công tác kế toán hàng hóa tại Công ty TNHH Cơ khí

- Ưu diểm

- Nhược điểm

- Một số đề xuất nhằm hoàn thiện công tác kế toán hàng hóa tại Công ty

- Sự cần thiết của việc hoàn thiện công tác kế toán hàng hóa tại Công ty

- Yêu cầu của việc hoàn thiện

- Nguyên tắc củaviệc hoàn thiện kế toán hàng hóa tại Công ty TNHH Cơ

- Một số ý kiến nhằm hoàn thiện công tác kế toán hàng hóa tại Công

Ngoài những kết quả đạt được trong lĩnh vực kế toán tổng hợp và kế toán hàng hóa. Vì vậy, việc xem xét các biện pháp hoàn thiện công tác tổ chức quản lý và kế toán hàng tồn kho trong công ty là vô cùng quan trọng. Việc hoàn thiện giúp bộ phận kế toán của công ty làm việc hiệu quả hơn và tận dụng tốt hơn tiềm năng của mỗi người.

Kế toán trong doanh nghiệp nói chung và kế toán hàng tồn kho nói riêng là công cụ hỗ trợ đắc lực cho doanh nghiệp trong công tác quản lý doanh nghiệp nên rất cần thiết. Việc tổ chức kế toán nói chung và tổ chức kế toán hàng tồn kho nói riêng phải phù hợp với đặc điểm của doanh nghiệp về mặt tổ chức, quản lý sản xuất kinh doanh. Cần tăng cường và tăng cường vai trò cung cấp thông tin tổng hợp về tình hình tồn kho xuất nhập khẩu từ sổ sách kế toán tổng hợp của Công ty.

Công ty vẫn sử dụng phương pháp kế toán thủ công, làm giảm quy trình làm việc. Ngoài ra, việc lập dự phòng giảm giá hàng tồn kho đôi khi cũng là bằng chứng quan trọng cho công tác soát xét kế toán, kiểm toán toàn công ty. Đề tài đã khái quát thực trạng công tác kế toán hàng hóa tại Công ty TNHH Cơ khí Thủy lực Đức Thịnh (có số liệu năm 2017).

Công ty phải trích lập dự phòng khấu hao hàng tồn kho để đảm bảo tính cẩn trọng trong công tác kế toán.

Sổ danh điểm hàng hóa

Bảng kê chi tiết dự phòng giảm giá hàng tồn kho