HOÀN THÀNH CÔNG TRÌNH KẾ TOÁN HÀNG HÓA TẠI CÔNG TY TNHH THƯƠNG MẠI THÉP DƯƠNG MINH. Tên dự án: Nâng cao công tác kế toán hàng hóa tại Công ty TNHH Thương mại Thép Dương Minh. Mô tả và nắm rõ thực trạng công việc kế toán hàng hóa tại Công ty TNHH Thương mại Thép Dương Minh.

74 3.2 Một số đề xuất nhằm hoàn thiện công tác hạch toán hàng hóa tại Công ty TNHH Thương mại Thép Dương Minh.

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC KẾ

Những vấn đề chung về công tác kế toán hàng hóa trong doanh nghiệp vừa

- Sự cần thiết phải tổ chức công tác kế toán hàng hóa trong doanh nghiệp

- Khái niệm, đặc điểm của hàng hóa trong doanh nghiệp vừa và nhỏ

- Khái niệm hàng hóa trong doanh nghiệp vừa và nhỏ

- Đặc điểm hàng hóa trong doanh nghiệp vừa và nhỏ

- Nhiệm vụ của kế toán hàng hóa trong doanh nghiệp vừa và nhỏ

- Phân loại và đánh giá giá trị của hàng hóa trong doanh nghiệp vừa và nhỏ

- Phân loại hàng hóa trong doanh nghiệp vừa và nhỏ

- Đánh giá giá trị của hàng hóa trong doanh nghiệp vừa và nhỏ

Phân loại và định giá hàng hóa trong doanh nghiệp vừa và nhỏ. Vì vậy, việc phân loại hàng hóa là cần thiết và quan trọng đối với doanh nghiệp. Giá trị hàng hóa trong doanh nghiệp phải được ước tính theo nguyên tắc “giá gốc”.

Nội dung tổ chức công tác kế toán hàng hóa ở doanh nghiệp nhỏ và vừa.

Nội dung tổ chức công tác kế toán hàng hóa trong doanh nghiệp vừa và nhỏ

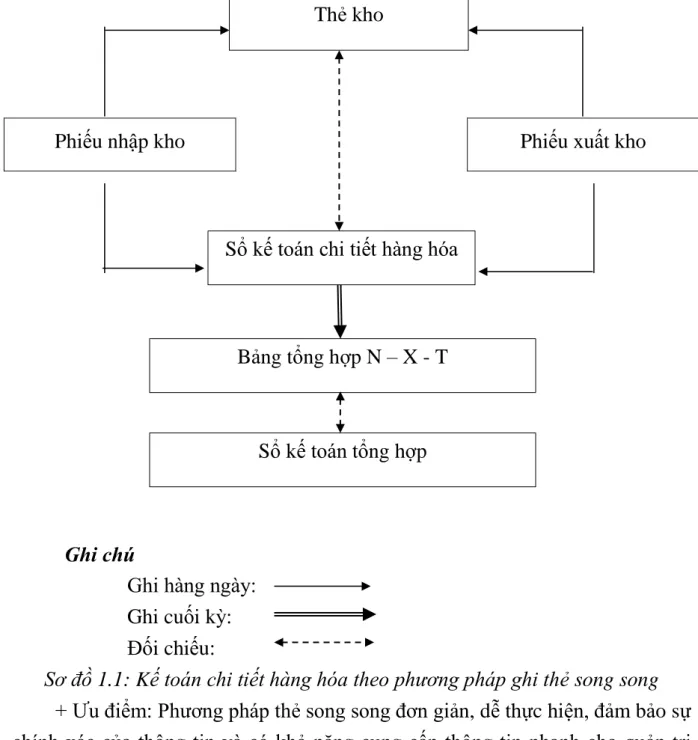

- Kế toán chi tiết hàng hóa trong doanh nghiệp vừa và nhỏ

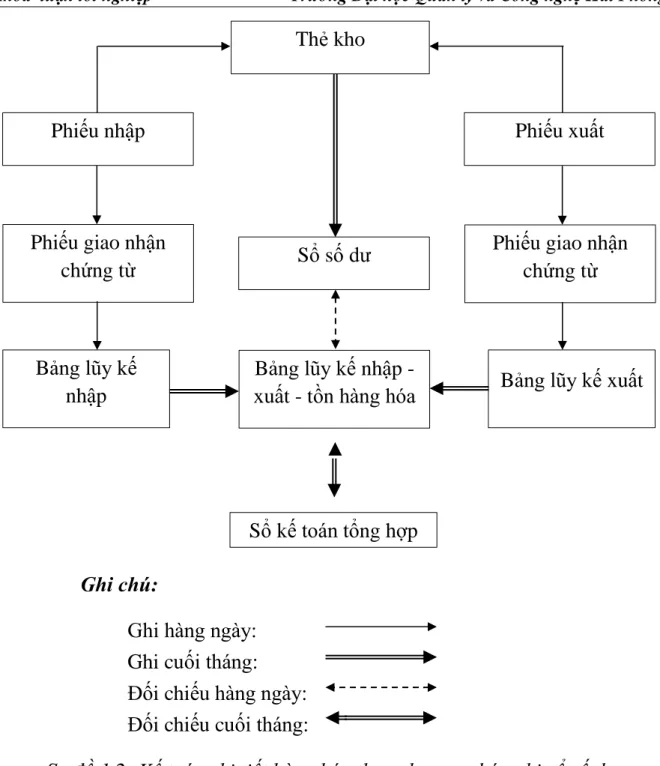

- Phương pháp ghi thẻ song song

- Phương pháp ghi sổ số dư

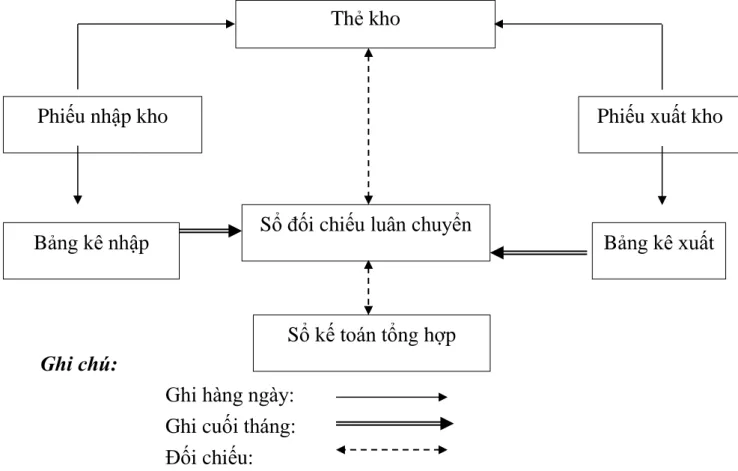

- Phương pháp ghi sổ đối chiếu luân chuyển

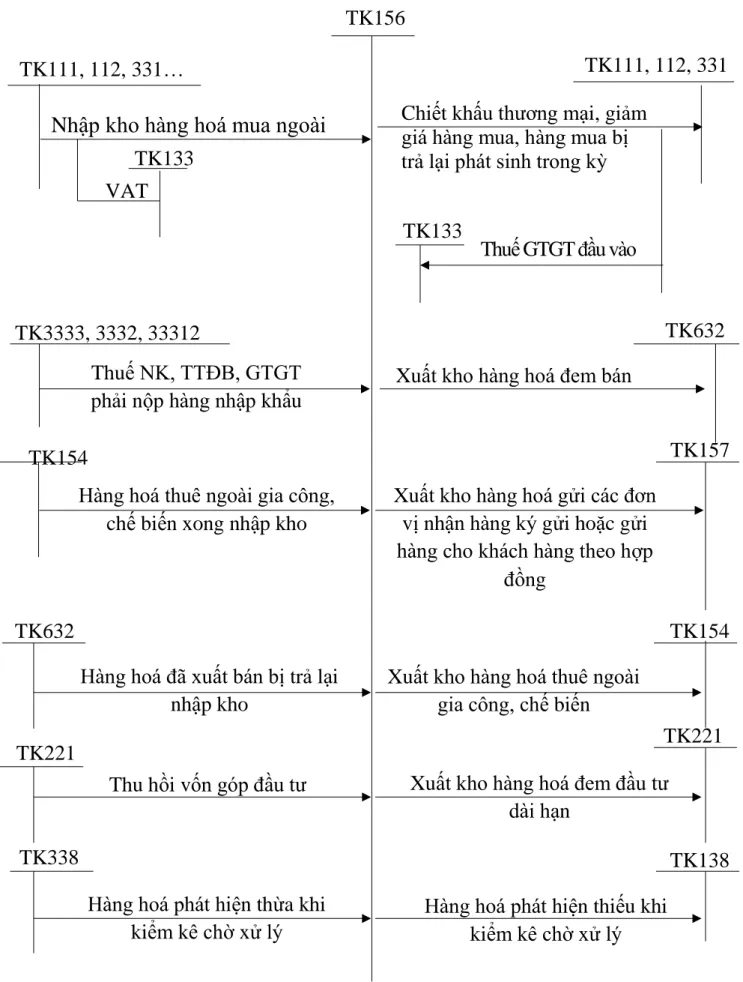

- Kế toán tổng hợp hàng hóa trong doanh nghiệp vừa và nhỏ

- Kế toán tổng hợp hàng hóa trong doanh nghiệp thương mại vừa và nhỏ

- Kế toán tổng hợp hàng hóa trong doanh nghiệp thương mại vừa và nhỏ

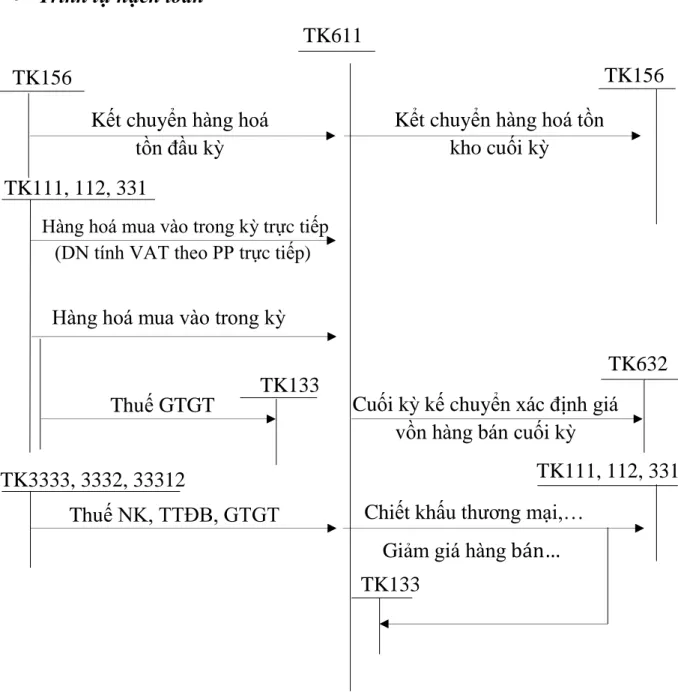

Trị giá hàng hóa thuê ngoài gia công (bao gồm giá mua và chi phí gia công); Kết chuyển giá trị hàng tồn kho cuối kỳ (trường hợp công ty hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ). Kết chuyển giá trị hàng tồn kho đầu kỳ (trường hợp công ty hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Kế toán khấu hao hàng tồn kho ở doanh nghiệp vừa và nhỏ.

Kế toán dự phòng giảm giá hàng tồn kho hóa trong doanh nghiệp thương

Phải lập dự phòng riêng cho từng loại hàng hóa được giảm giá và lập bảng kê chi tiết dự phòng giảm giá hàng hóa tồn kho của công ty. Đối với dịch vụ dở dang, dự phòng giảm giá hàng tồn kho được tính cho từng loại dịch vụ với mức giá đặc biệt. Loại bỏ phần chênh lệch giữa số dự phòng phải trích lập kỳ này nhỏ hơn số dự phòng trích lập kỳ trước chưa được sử dụng hết;

Bù đắp giá trị khoản đầu tư vào đơn vị khác khi quyết định sử dụng các khoản dự phòng đã lập để bù đắp các khoản lỗ phát sinh. Bù đắp giá trị dự phòng của khoản nợ không có khả năng thu hồi phải trả. Hoá đơn, chứng từ phản ánh giá gốc của hàng tồn kho đã được lập dự phòng.

Thống kê tồn kho tại thời điểm đặt hàng. Bằng chứng đáng tin cậy về giá bán ước tính của cổ phiếu được cung cấp. Tổ chức và sử dụng hệ thống sổ sách kế toán trong công tác kế toán sản phẩm ở doanh nghiệp nhỏ và vừa.

Tổ chức vận dụng hệ thống sổ sách vào công tác kế toán hàng hóa trong

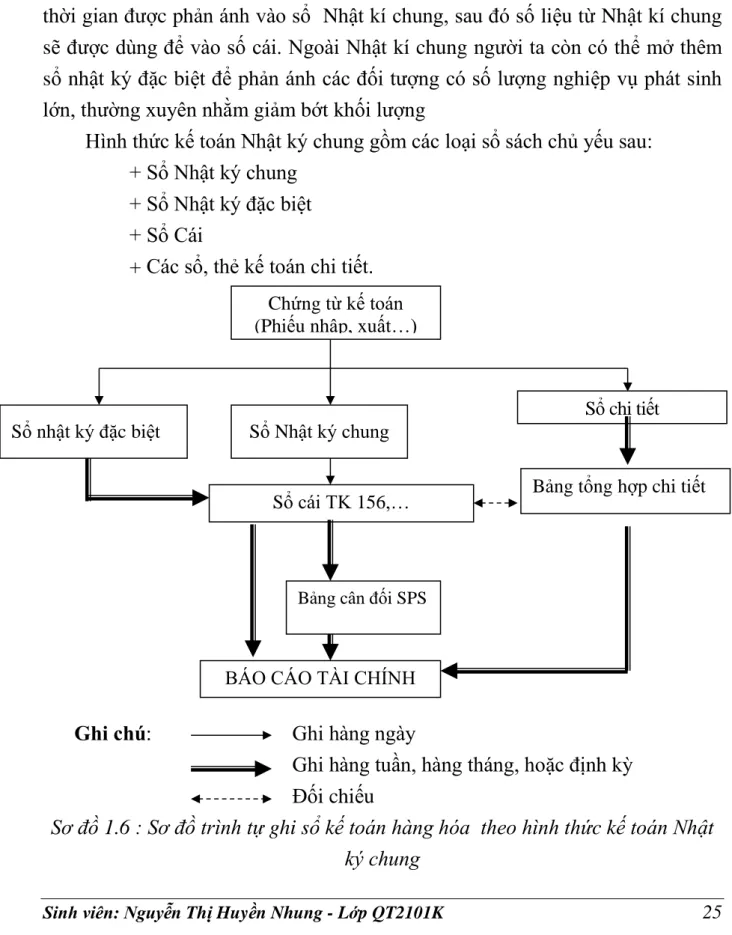

- Hình thức ghi sổ kế toán Nhật ký chung

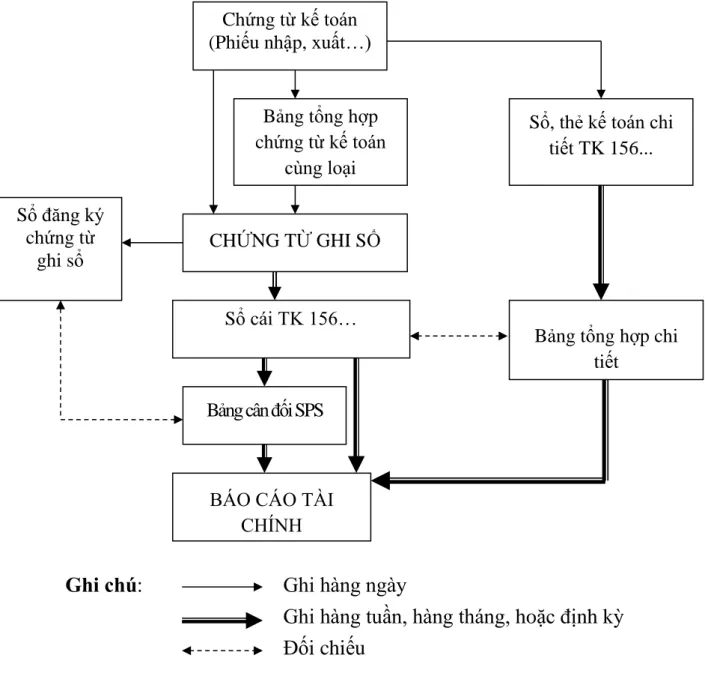

- Hình thức nghi sổ kế toán Chứng từ ghi sổ

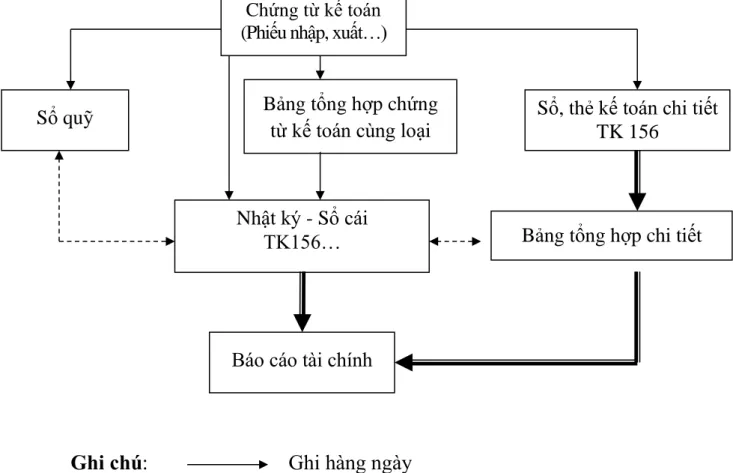

- Hình thức ghi sổ kế toán Nhật ký – Sổ cái

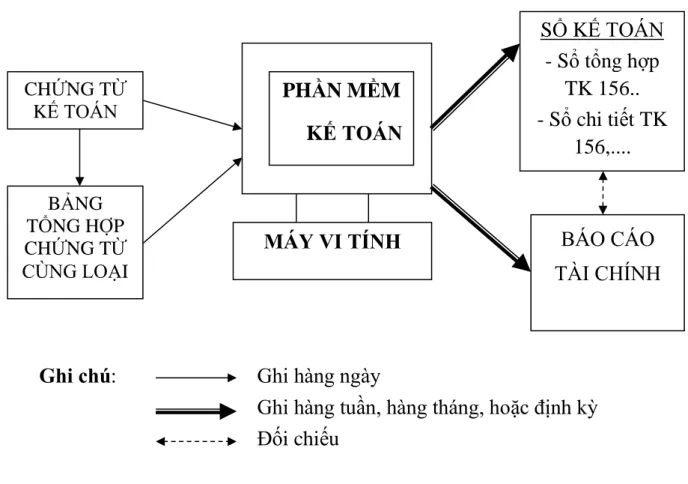

- Hình thức ghi sổ kế toán kế toán trên máy vi tính

Theo mẫu sổ này, tất cả các nghiệp vụ kinh tế phát sinh theo trình tự thời gian đều được phản ánh trên Nhật ký chung, sau đó số liệu từ Nhật ký chung sẽ được dùng để ghi vào sổ cái. Ngoài Nhật ký chung, người ta cũng có thể mở nhật ký đặc biệt để phản ánh những đối tượng có số lượng giao dịch thường xuyên lớn để giảm khối lượng. Chứng từ ghi sổ do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc tổng hợp các chứng từ kế toán cùng loại, có cùng nội dung kinh tế.

Chứng từ ghi sổ được đánh số liên tục theo từng tháng, năm (theo số liên tiếp trong Sổ ghi chứng từ ghi sổ) và có chứng từ kế toán kèm theo phải được kế toán trưởng duyệt trước khi ghi vào sổ kế toán. Theo dạng sổ này, mọi giao dịch kinh tế phát sinh theo thời gian đều được phản ánh trên cùng một vài trang Nhật ký - Sổ cái. Mỗi chứng từ sẽ được phản ánh thành một dòng trên sổ nhật ký.

Chứng từ kế toán hoặc tổng hợp các chứng từ kế toán tương tự là căn cứ ghi vào Nhật ký - Sổ sách. Đặc điểm cơ bản của kế toán trên máy vi tính là công việc kế toán được thực hiện bằng chương trình kế toán trên máy vi tính. Phần mềm kế toán được thiết kế theo nguyên tắc của một trong 4 hình thức kế toán hoặc kết hợp các hình thức kế toán trên.

Phần mềm kế toán không hiển thị đầy đủ quy trình ghi sổ kế toán mà phải in được đầy đủ sổ sách kế toán, báo cáo tài chính theo quy định. HIỆN TRẠNG CÔNG VIỆC KẾ TOÁN HÀNG HÓA TẠI CÔNG TY TNHH THƯƠNG MẠI THÉP DƯƠNG MINH.

Khái quát chung về Công ty TNHH Thương mại Thép Dương Minh

- Quá trình hình thành và phát triển của Công ty TNHH Thương mại Thép

- Đặc điểm hoạt động kinh doanh của Công ty TNHH Thương mại Thép

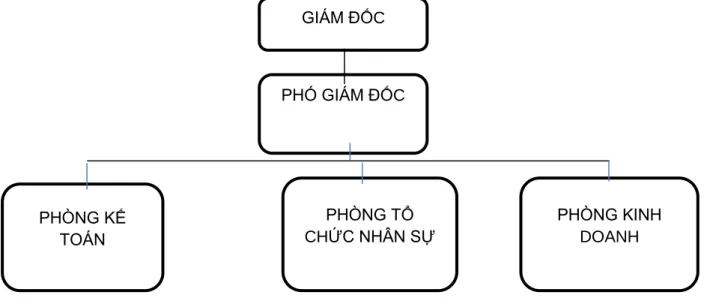

- Cơ cấu tổ chức bộ máy quản lý của Công ty TNHH Thương mại Thép

- Tổ chức công tác kế toán tại Công ty TNHH Thương mại Thép Dương

- Tổ chức bộ máy kế toán tại Công ty TNHH Thương mại Thép Dương

- Chế độ kế toán áp dụng tại doanh nghiệp tại Công ty TNHH Thương

- Hệ thống sổ sách kế toán và hình thức kế toán áp dụng tại công ty

- Tổ chức lập và phân tích báo cáo kế toán

Tổ chức công tác kế toán tại Công ty TNHH Thương mại Thép Dương Minh. Tổ chức bộ máy kế toán tại Công ty TNHH Thương mại Thép Dương Minh. Bộ máy kế toán của công ty được tổ chức theo mô hình tập trung.

Tổ chức công tác kế toán và bộ máy kế toán phù hợp với tổ chức kinh doanh của công ty. Chịu trách nhiệm trực tiếp trước Giám đốc công ty về những nhiệm vụ thuộc trách nhiệm và quyền hạn của Kế toán trưởng. Tổ chức và quản lý bộ máy kế toán theo quy định của Luật Kế toán và phù hợp với hoạt động của công ty.

Yêu cầu các bộ phận liên quan trong công ty cung cấp đầy đủ, kịp thời các tài liệu liên quan đến công tác kế toán, giám sát tài chính của Kế toán trưởng. Lập các báo cáo về lao động, tiền lương, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và hợp đồng công đoàn thuộc trách nhiệm của kế toán. Cuối tháng cùng kế toán trưởng và giám đốc kiểm kê quỹ.

Chế độ kế toán áp dụng tại doanh nghiệp tại Công ty TNHH Thương mại Thép Dương Minh. Hệ thống sổ kế toán và biểu mẫu kế toán áp dụng tại công ty.

Thực trạng công tác kế toán hàng hóa tại Công ty TNHH Thương mại Thép

- Thủ tục nhập, xuất kho trong công tác kế toán tại Công ty TNHH Thương

- Thủ tục nhập kho hàng hóa

- Thủ tục xuất kho hàng hóa

- Ví vụ minh họa về nhập xuất kho hàng hóa tại Công ty

- Kế toán chi tiết hàng hóa tại Công ty TNHH Thương mại Thép Dương

- Kế toán tổng hợp hàng hóa tại Công ty TNHH Thương mại Thép Dương

- Công tác kiểm kê hàng hóa tại Công ty TNHH Thương mại Thép Dương

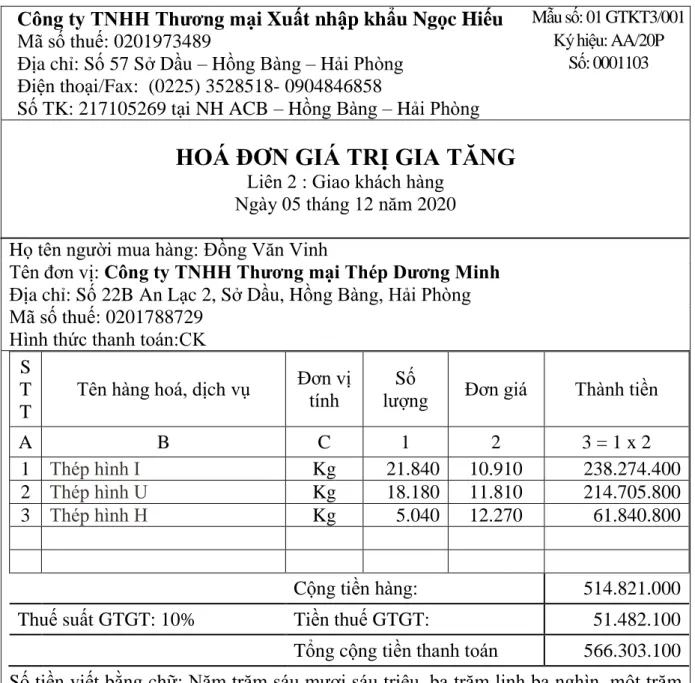

Công Ty TNHH Thương Mại Xuất Nhập Khẩu Ngọc Hiếu giao hàng cho công ty tại kho. Công ty TNHH Thương mại Thép Dương Minh Số 22B An Lạc 2, Sở Dầu, Hồng Bàng, Hải Phòng. Thanh toán tiền mua thép cho Công ty TNHH Thương mại xuất nhập khẩu Ngọc Hiếu theo hóa đơn VAT 1103##.

Công Ty TNHH Thương Mại Thép Dương Minh Số 1 22B An Lạc 2, Sở Dầu, Hồng Bàng, Hải Phòng. Địa chỉ: Nhân viên Phòng Kinh doanh - Công ty TNHH Thương mại Thép Dương Minh. Công ty TNHH Thương mại Thép Dương Minh sử dụng phương pháp hạch toán hàng hóa theo từng khoản mục là phương pháp mở.

Kế toán trưởng (Ký, ghi rõ họ tên). Nguồn: Phòng Kế toán - Công ty TNHH Thương mại Thép Dương Minh). Bảng số 2.17: Hóa đơn GTGT của Công ty TNHH Thương mại xuất nhập khẩu Ngọc Hiếu. Thủ trưởng đơn vị (Ký, đóng dấu, ghi họ tên). Nguồn: Phòng Kế toán - Công ty TNHH Thương mại Thép Dương Minh).

Mua thép của Công ty TNHH TM XNK Ngọc Hiếu vẫn chưa được thanh toán. Mua thép của Công ty TNHH TM XNK Ngọc Hiếu đã được thanh toán bằng tiền gửi ngân hàng. Mua thép của Công ty TNHH TM XNK Ngọc Hiếu vẫn chưa được thanh toán.

Cuối tháng 12/2020, Công ty TNHH Thương mại Thép Dương Minh đã tiến hành kiểm kê hàng tồn kho.

MỘT SỐ Ý KIẾN ĐỀ XUẤT NHẰM HOÀN THIỆN CÔNG

Nhận xét chung về công tác kế toán hàng hóa tại Công ty TNHH Thương

Như vậy, hình thức nhật ký đáp ứng được yêu cầu kế toán, quản lý của công ty. Tổ chức hoạt động kế toán hàng hóa tại Công ty TNHH Thương mại Thép Dương Minh. Công Ty TNHH Thương Mại Thép Dương Minh ghi chép chi tiết hàng hóa bằng phương pháp thẻ song song nên việc thực hiện đơn giản, dễ dàng. Dữ liệu được đối chiếu thường xuyên giữa kho và bộ phận kế toán cũng như các bộ phận kế toán.

Trong công tác kế toán chi tiết hàng hóa tại công ty luôn có sự phối hợp chặt chẽ giữa bộ phận kế toán và thủ kho. Kế toán theo dõi hàng hóa qua sổ sách và cụ thể là sổ chi tiết hàng hóa. Bên cạnh những kết quả đạt được trong công tác kế toán nói chung và kế toán hàng hóa nói riêng tại Công ty TNHH Thương mại thép Dương Minh, vẫn còn những tồn tại nhất định cần khắc phục.

Do đó, phần mềm kế toán mới phản ứng nhanh hơn và cải thiện chất lượng thông tin được cung cấp. Ý kiến thứ ba: Áp dụng phần mềm kế toán vào công tác kế toán. Thông tin gói sản phẩm, thông tin giá cả: Liên hệ nhà cung cấp phần mềm: Công ty Cổ phần Công nghệ Phần mềm Kế toán VACOM.

Qua thời gian thực tập tại Công ty TNHH Thương mại Thép Dương Minh, tôi nhận thấy công tác kế toán hàng hóa được quan tâm đúng mức. Về thực tế: Phản ánh thực trạng tổ chức kế toán hàng hóa tại Công ty TNHH Thương mại thép Dương Minh và chứng minh bằng số liệu tháng 12/2020 các luận điểm nêu ra.