Tên dự án: Hoàn thành việc lập và phân tích bảng cân đối kế toán của Công ty Cổ phần Cơ khí Thương mại Hoàng Minh. Phân tích bảng cân đối kế toán thực tế tại Công ty Cổ phần Cơ khí Thương mại Hoàng Minh.

LÝ LUẬN CHUNG VỀ CÔNG TÁC LẬP VÀ PHÂN TÍCH

Một số vấn đề chung về Báo cáo tài chính trong Doanh nghiệp theo QĐ số

- Khái niệm và sự cần thiết của Báo cáo tài chính trong công tác quản lý

- Khái niệm Báo cáo tài chính (BCTC)

- Sự cần thiết của Báo cáo tài chính trong công tác quản lý kinh tế

- Mục đích và vai trò của Báo cáo tài chính

- Mục đích của Báo cáo tài chính

- Vai trò của Báo cáo tài chính

- Đối tượng áp dụng

- Yêu cầu của Báo cáo tài chính

- Những nguyên tắc cơ bản lập và trình bày Báo cáo tài chính

- Trình bày trung thực

- Hoạt động liên tục

- Cơ sở dồn tích

- Nhất quán

- Trọng yếu và tập hợp

- Bù trừ

- Hệ thống Báo cáo tài chính theo QĐ số 48/2006/QĐ-BTC sửa đổi theo

- Hệ thống Báo cáo tài chính

- Trách nhiệm lập Báo cáo tài chính

- Kỳ lập Báo cáo tài chính

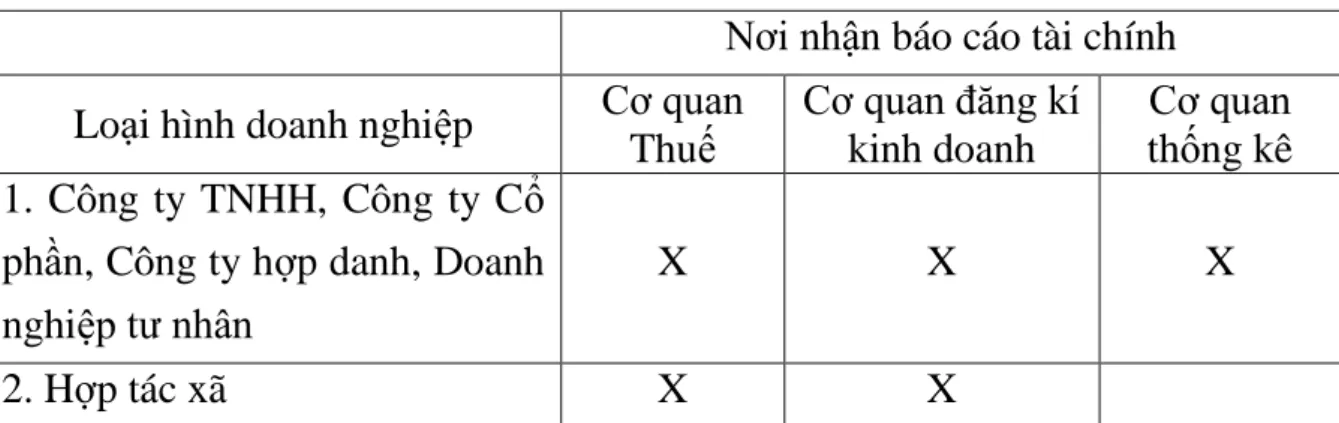

- Thời hạn nộp Báo cáo tài chính

- Nơi nhận Báo cáo tài chính

Báo cáo tài chính phải được lập và gửi đúng thời hạn. Báo cáo tài chính (trừ báo cáo lưu chuyển tiền tệ) phải được lập theo nguyên tắc dồn tích.

Bảng cân đối kế toán và phương pháp lập Bảng cân đối kế toán trong Doanh

- Bảng cân đối kế toán và kết cấu của Bảng cân đối kế toán

- Khái niệm Bảng cân đối kế toán

- Vai trò của Bảng cân đối kế toán

- Kết cấu và nội dung của Bảng cân đối kế toán

- Căn cứ số liệu, trình tự và phương pháp lập Bảng cân đối kế toán

- Căn cứ số liệu lập Bảng cân đối kế toán

- Trình tự trình bày Bảng cân đối kế toán

- Phương pháp lập Bảng cân đối kế toán

Số liệu cần ghi vào mục tiêu này là số dư nợ của tài khoản 121 - “Chứng khoán kinh doanh”. Số liệu ghi vào chỉ tiêu này căn cứ vào số dư tài khoản 337. Số liệu ghi vào mục tiêu này là số dư chi tiết tài khoản 3432 - “Trái phiếu chuyển đổi”.

Số liệu cần ghi vào chỉ tiêu này là số dư Có trên tài khoản 352 “Dự phòng phải trả” trên sổ cái chi tiết TK352 (chi tiết dự phòng phải trả dài hạn).

Phân tích Bảng cân đối kế toán

- Nhiệm vụ phân tích Bảng cân đối kế toán

- Các phương pháp phân tích Bảng cân đối kế toán

- Nội dung phân tích Bảng cân đối kế toán

- Đánh giá khái quát tình hình tài chính của Doanh nghiệp thông qua các

- Phân tích khả năng thanh toán của Doanh nghiệp

Số liệu để ghi chỉ tiêu này được lấy từ số dư nợ tài khoản 001 - “Tài sản thuê ngoài” trên Sổ cái tổng hợp hoặc Nhật ký chung. Số liệu để ghi chỉ tiêu này được lấy từ số dư nợ TK 003 “Hàng bán hộ, nhận uỷ thác” vào sổ cái hoặc nhật ký chung. Số liệu ghi vào chỉ tiêu này được lấy từ số dư nợ tài khoản 004 “Nợ khó đòi phát sinh” trên sổ cái hoặc nhật ký chung.

Số liệu để ghi chỉ tiêu này được lấy từ số dư Nợ tài khoản 007 “Ngoại tệ các loại” trên sổ cái hoặc nhật ký. Kết quả so sánh phản ánh sự biến động về quy mô hoặc khối lượng của các chỉ tiêu phân tích. Các chỉ số quan trọng nhất cần chú ý: - Tỷ lệ khả năng thanh toán nợ ngắn hạn.

Chỉ tiêu này cho thấy khả năng đáp ứng các khoản nợ ngắn hạn của công ty cao hay thấp. Giá trị của chỉ tiêu này càng nhỏ hơn 1 thì khả năng thanh toán các khoản nợ ngắn hạn của công ty càng thấp và ngược lại. Tỷ lệ này được sử dụng để đánh giá khả năng thanh toán kịp thời các khoản nợ ngắn hạn bằng tiền và các khoản tương đương tiền của công ty.

THỰC TẾ CÔNG TÁC LẬP VÀ PHÂN TÍCH BẢNG CÂN

Khái quát về Công ty Cổ phần Cơ khí Thương mại Hoàng Minh

- Quá trình hình thành và phát triển của Công ty Cổ phần Cơ khí Thương

- Giới thiệu khái quát Công ty Cổ phần Cơ khí Thương mại Hoàng Minh

- Thuận lợi, khó khăn và những thành tích đạt được của Công ty Cổ phần

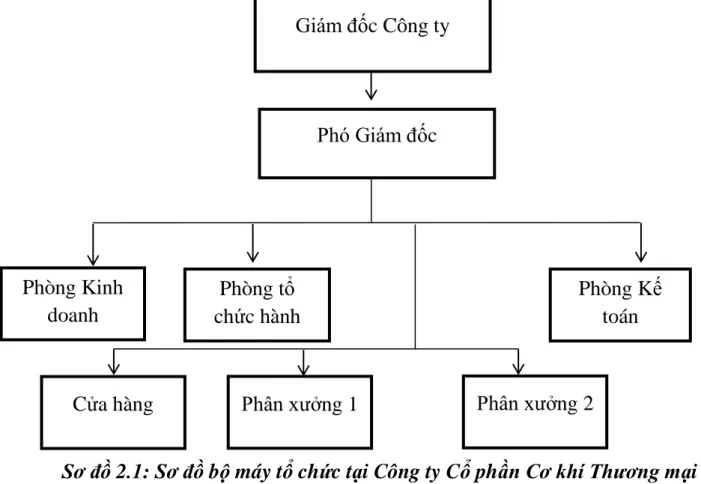

- Sơ lược về cơ cấu tổ chức bộ máy hoạt động kinh doanh của Công ty Cổ

- Đặc điểm công tác kế toán tại Công ty Cổ phần Cơ khí Thương mại Hoàng

- Đặc điểm bộ máy kế toán tại Công ty Cổ phần Cơ khí Thương mại

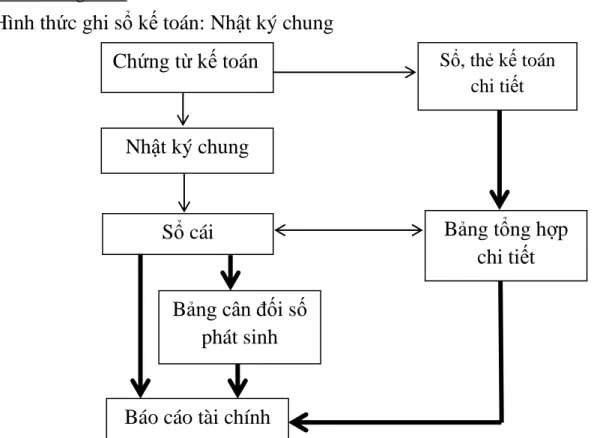

- Hình thức ghi sổ va ̀ các chính sách kế toán áp dụng tại Công ty Cổ phần

Tổ chức ghi chép ban đầu, lập, kiểm soát và quản lý chứng từ kế toán theo đúng quy định của pháp luật. Lập và quản lý sổ sách kế toán theo quy định của chế độ Tài chính Kế toán hiện hành. Tổ chức và thực hiện các công việc đáp ứng mọi yêu cầu công tác kế toán quản trị trong công ty.

Bộ máy kế toán Công ty Cổ phần Cơ khí Thương mại Hoàng Minh được tổ chức tinh gọn, tập trung, mọi công việc kế toán từ xử lý chứng từ đến ghi sổ tổng hợp và lập báo cáo tài chính đều được tập trung thống nhất thực hiện tại phòng kế toán. Trong bối cảnh nền kinh tế thị trường, mô hình kế toán tập trung đã giúp bộ máy kế toán của công ty gọn nhẹ, tiết kiệm chi phí và phù hợp với tình hình công ty. Kế toán trưởng chịu trách nhiệm tổ chức và điều hành toàn bộ hệ thống kế toán của công ty và chịu sự chỉ đạo của Giám đốc.

Kiểm tra tính chính xác giữa số liệu kế toán chi tiết và tổng hợp. Chịu trách nhiệm chuyển các phiếu/biên lai thanh toán và các chứng từ kèm theo cho kế toán để thực hiện nghiệp vụ thanh toán từ quỹ (ngay khi phát sinh). Công ty Cổ phần Thương mại Cơ khí Hoàng Minh áp dụng chế độ kế toán theo Nghị định 48/2006QD-BTC sửa đổi theo Thông tư 138/2011 TT-BTC do Bộ Tài chính ban hành, chế độ kế toán doanh nghiệp vừa và nhỏ.

Thực tế công tác lập Bảng cân đối kế toán tại Công ty Cổ phần Cơ khí

- Căn cứ lâ ̣p Bảng Cân đối kế toán ta ̣i Công ty Công ty Cổ phần Cơ khí

Bảng phân tích sự biến động và cơ cấu của tài sản

I Tài sản cố định II Bất động sản đầu tư III Đầu tư tài chính. So sánh biến động tổng vốn và từng loại vốn cuối kỳ so với đầu kỳ. Đồng thời, phải tính đến tỷ trọng của từng loại nguồn vốn trong tổng số và xu hướng biến động của chúng để xác định mức độ biến động và tiêu thụ vốn của công ty.

Ta có bảng phân tích biến động và cơ cấu vốn như sau (Bảng 1.3).

Bảng phân tích sự biến động và cơ cấu nguồn vốn

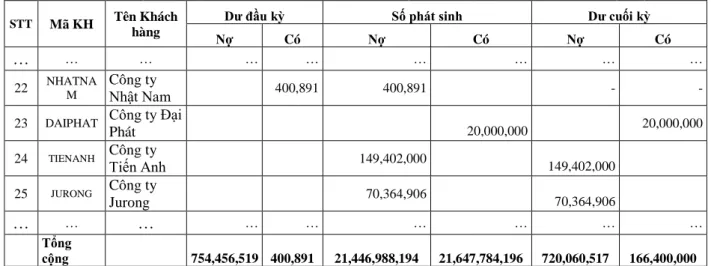

Công ty Cổ phần Cơ khí Thương mại Hoàng Minh có cơ cấu tổ chức gọn nhẹ, tập trung. Bước 5: Lập bảng cân đối kế toán của Công ty Cổ phần Cơ khí Thương mại Hoàng Minh. Thuế và các khoản phải thu khác của nhà nước (mã số 152) Công ty không có chỉ tiêu này.

Vốn tự có khác (mã số 413) Công ty không có mục tiêu này. Đặt mục tiêu ngoại bảng cân đối kế toán: Công ty không có mục tiêu này. Tại Công ty cổ phần Cơ khí Thương mại Hoàng Minh, việc phân tích bảng cân đối kế toán kinh tế không được thực hiện.

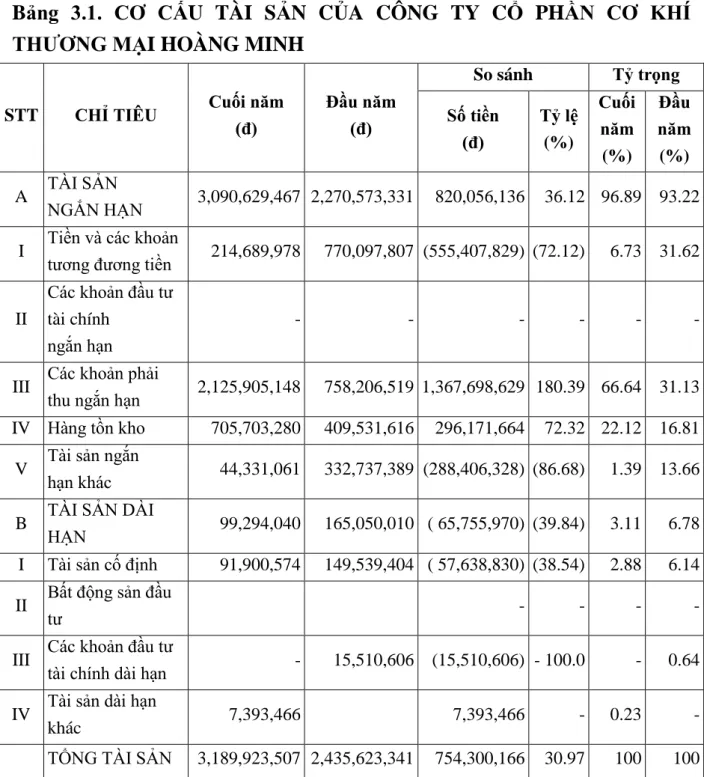

CƠ CẤU TÀI SẢN CỦA CÔNG TY CỔ PHẦN CƠ KHÍ THƯƠNG MẠI HOÀNG MINH. Định giá: Các tài sản dài hạn khác của Công ty chiếm một phần rất nhỏ trong tổng tài sản. Vì vậy, trong năm qua tổng tài sản của Công ty tăng lên.

Đánh giá nguồn vốn của công ty cũng tương tự như đánh giá tài sản của công ty. Các khoản nợ của Công ty bao gồm các khoản nợ ngắn hạn và dài hạn. Khả năng thanh toán của công ty là khả năng thu hồi và trả nợ.

Khả năng thanh toán các khoản nợ đến hạn như tiền mặt, khoản phải thu và hàng tồn kho của Công ty.

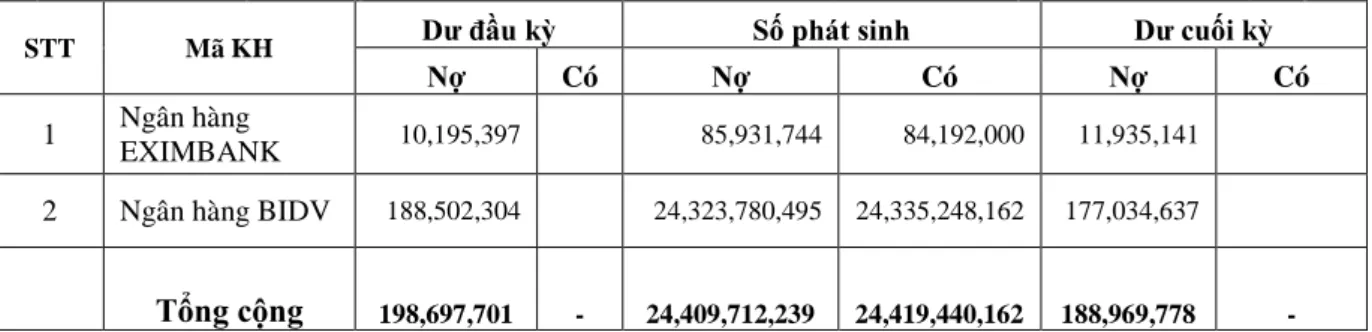

Giấy báo nợ Ngân hàng BIDV

Bảng cân đối kế toán năm 2015 của công ty Hoàng Minh

Nhìn chung, mức tăng như vậy là do công ty mở rộng phạm vi kinh doanh. Tỷ trọng tài sản ngắn hạn tăng vào cuối năm chủ yếu do công ty tăng các khoản phải thu khác, trả trước cho người bán và hàng tồn kho trong năm. Chỉ số dài hạn chiếm tỷ trọng nhỏ vì đặc điểm kinh doanh của công ty là thương mại chứ không phải sản xuất nên không tập trung đầu tư vào tài sản dài hạn.

Theo bảng trên, sự gia tăng này là kết quả của sự gia tăng nợ và vốn của công ty. Nợ phải trả chiếm tỷ trọng rất lớn trong tổng nguồn vốn của Công ty, chứng tỏ Công ty đang huy động vốn bằng cách vay ngân hàng và mua lại vốn từ người mua. Ngoài ra, công ty vẫn chưa hoàn trả được khoản vay dài hạn.

Đánh giá: Vốn chủ sở hữu của công ty tăng qua các năm nhưng lợi nhuận chưa phân phối vẫn âm. Những biến động giá trị này chủ yếu là do kết quả hoạt động kinh doanh của công ty. Ta có bảng đánh giá khả năng thanh toán của Công ty Hoàng Minh (Bảng 3.3) Bảng 3.3.

BẢNG PHÂN TÍCH KHẢ NĂNG THANH TOÁN CÔNG TY CỔ

Tình hình tài chính cho hoạt động sản xuất kinh doanh của công ty đảm bảo nguyên tắc cân đối tài chính và đảm bảo sự ổn định cho hoạt động sản xuất kinh doanh. Công ty có đủ tiềm lực tài chính và có thể thanh toán khi các khoản nợ đến hạn. Tỷ lệ thanh khoản ngắn hạn của công ty đều lớn hơn 1 trong cả hai kỳ cho thấy khả năng thanh toán của công ty rất tốt.

Tuy nhiên, do hệ số này còn nhỏ nên công ty phải chú ý hạn chế chiếm dụng vốn để đảm bảo khả năng thanh toán. Qua bảng phân tích có thể thấy chỉ số khả năng thanh toán nhanh đều lớn hơn 1 ở cả hai kỳ kế toán, nghĩa là tình hình tài chính của công ty tương đối khả quan. Tỷ lệ thanh toán nhanh chóng: Tỷ lệ này phản ánh khả năng thanh toán kịp thời các khoản nợ ngắn hạn đến hạn của công ty, chủ yếu thông qua tiền mặt và tiền gửi ngân hàng.

Kể từ đó, tiền và các khoản tương đương tiền giảm sút, dẫn đến tỷ lệ thanh toán ngay của công ty giảm, nhưng công ty vẫn đảm bảo tỷ lệ này được giữ ở mức hợp lý. Là dòng sản phẩm trọn gói của công ty phần mềm Sao Tiền Phong, được thiết kế dành cho doanh nghiệp vừa và nhỏ với mục đích hỗ trợ doanh nghiệp vừa và nhỏ ứng dụng công nghệ thông tin, tiết kiệm và kiểm soát chi phí. Qua tìm hiểu phần mềm kế toán chuyên dụng tốt, có thể sử dụng cho doanh nghiệp vừa và nhỏ, tôi phát hiện phần mềm kế toán MISA rất phù hợp để sử dụng trong doanh nghiệp.