Tùy theo mục đích sử dụng của người sử dụng, báo cáo tài chính ở các công ty có nhu cầu khác nhau. Dựa trên mục đích của thông tin, nó được chia thành báo cáo tài chính và tài khoản quản lý. Công ty phải trình bày rõ ràng trong phần thuyết minh báo cáo tài chính và trình bày theo chuẩn mực kế toán Việt Nam.

Theo nguyên tắc này, mỗi khoản mục quan trọng trong báo cáo tài chính đều được trình bày riêng biệt. Đối với các đơn vị khác, thời hạn nộp báo cáo kế toán năm chậm nhất là 90 ngày. Đối với doanh nghiệp nhà nước ở trung ương còn phải nộp báo cáo tài chính về Bộ Tài chính (Sở Tài chính).

Công ty kinh doanh chứng khoán cũng phải nộp báo cáo tài chính cho Ủy ban Chứng khoán Nhà nước. Đối với các tập đoàn nhà nước còn phải nộp báo cáo tài chính cho Bộ Tài chính (Tổng cục Thuế).

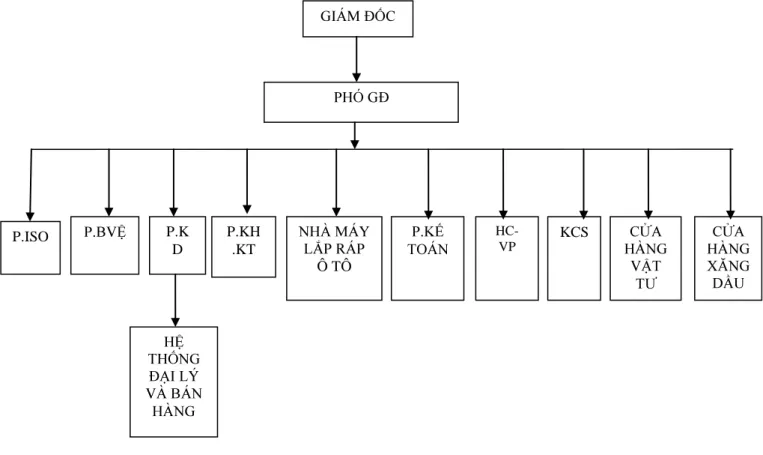

THỰC TẾ CÔNG TÁC TỔ CHỨC LẬP, PHÂN TÍCH BẢNG CÂN ĐỐI KẾ TOÁN TẠI CÔNG TY TNHH ÔTÔ HOA MAI

Ƣu điểm về lập và phân tích bảng CĐKT .1 Ưu điểm về lập bảng CĐKT

Thời gian chuẩn bị: Công ty thường hoàn thành việc lập báo cáo tài chính năm đúng thời hạn (thường là vào tháng 3 năm sau). Ngoài ra, việc lập sổ sách kế toán năm tại Công ty luôn được đổi mới theo các thông tư, quyết định mới nhất của Bộ Tài chính mà đặc biệt Công ty chuẩn bị. Tạo sự cân bằng trong nội bộ công ty là rất cần thiết.

Nó giúp lãnh đạo công ty nắm chắc tình hình kinh doanh hiện tại, nhận biết được hiệu quả sử dụng vốn từ đó có những biện pháp hữu hiệu phục vụ hoạt động sản xuất kinh doanh nhằm phát huy thế mạnh hiện có, khắc phục các vướng mắc, khó khăn về tài chính. Những hạn chế, bất cập trong việc lập và phân tích cân đối tài chính tại Công ty TNHH Ô tô Hoa Mai. Hồ sơ của Khách sạn Hoa Mai thường xuyên không được nộp đúng hạn trong khi công ty vẫn chưa khắc phục được tình trạng này, ảnh hưởng đến việc thu chi phí và định giá.

Đội ngũ cán bộ, nhân viên trong các phòng ban khá đông và có ít trình độ đại học. Công ty không trích đóng bảo hiểm xã hội, bảo hiểm y tế mà chỉ trích 2% kinh phí công đoàn cho người lao động. Đồng thời, ngoài lương chính, công nhân của công ty không được nhận thêm khoản tiền nào khác. Mặc dù mức lương trung bình của công ty khá cao nhưng chắc chắn sẽ khuyến khích tinh thần của người lao động nếu công ty trả thêm tiền thưởng cho công nhân. rất.

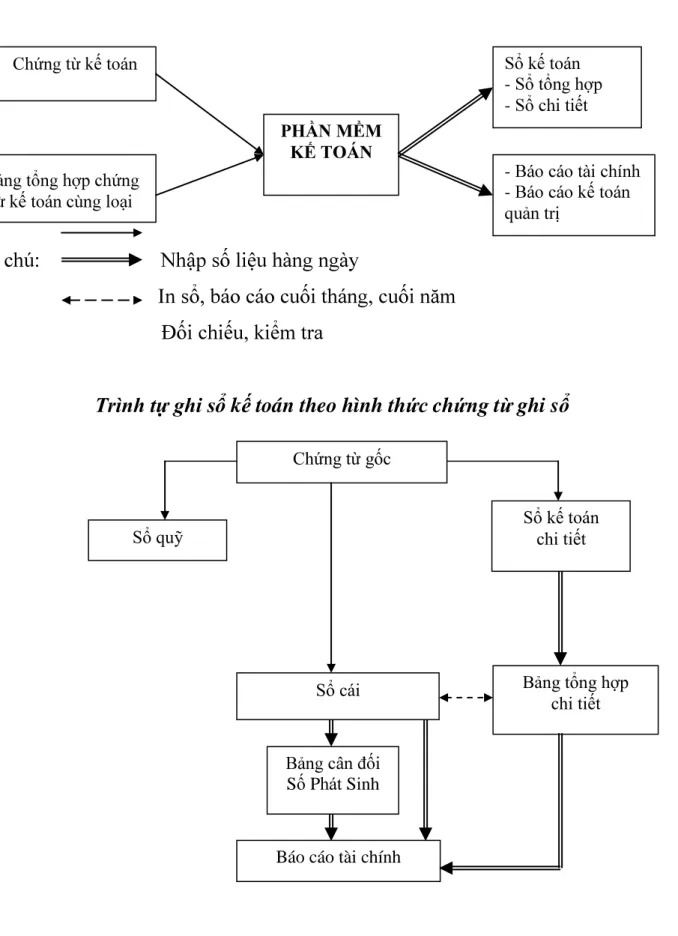

Công ty quyết định không sử dụng một số loại sổ sách như: Sổ nhật ký ghi sổ, chứng từ ghi sổ... Điều này có thể làm giảm hiệu quả và tính linh hoạt trong quản lý kinh tế. Trên thực tế, công ty mở hai loại sổ: sổ kế toán chi tiết và sổ cái tài khoản, nhưng thực tế đều mở tài khoản chi tiết.

Công ty không trích lập dự phòng cho các khoản có rủi ro cao như hàng tồn kho, nợ khó đòi.

Những hạn chế trong công tác lập và phân tích BCĐKT a) Hạn chế về lập BCĐKT

Đề xuất một số giải pháp nâng cao công tác quản lý tại Công ty TNHH Ô tô Hoa Mai. Vì vậy, công ty nên tổ chức các khóa học cho nhân viên mới, mở các khóa đào tạo cho nhân viên trong công ty để nâng cao kỹ năng chuyên môn, trình độ chuyên môn cũng như tâm lý làm việc. Tạo điều kiện so sánh, so sánh, tạo tính khách quan cho công tác quản lý.

Khi lập báo cáo kế toán ở doanh nghiệp nhìn chung đều đáp ứng được các yêu cầu về quy định, nguyên tắc, thời gian, địa điểm nộp. Tuy nhiên, đối với báo cáo tài chính đầu tiên, công ty phải lập bảng cân đối kế toán để đảm bảo tính chính xác của việc chuyển khoản. Xác định mục tiêu và kế hoạch phân tích: Mục tiêu phân tích phải rõ ràng, đối với các mục tiêu khác nhau thì việc phân tích cũng khác nhau.

Tùy theo yêu cầu quản lý mà chúng ta lựa chọn mục tiêu phân tích phù hợp. Thu thập tài liệu để phân tích: Với từng mục tiêu cụ thể, chúng tôi thu thập các tài liệu liên quan một cách đầy đủ và có hệ thống. Chuẩn bị: Phải chuẩn bị hình thức phân tích phù hợp với điều kiện của công ty, bố trí lực lượng trong bộ phận phân tích một cách hợp lý.

Phải chuẩn bị các vấn đề cần phân tích theo đúng mục tiêu phân tích đã đề ra. Thời gian phân tích: Phụ thuộc vào khả năng cập nhật số liệu kế toán từ các bộ phận kế toán lập báo cáo quyết toán cuối kỳ và quá trình phân tích. Trong quá trình đánh giá cần thiết lập kỳ phân tích với các kỳ kinh doanh trước đó.

Thông qua phân tích, tìm ra điểm mạnh, điểm yếu và tiềm năng của từng sản phẩm.

Kiến nghị về nội dung phân tích và phƣơng pháp phân tích BCĐKT tại Công ty TNHH ôtô Hoa Mai

- Phân tích tình hình thanh toán các khoản nợ phải thu và các khoản phải trả

- Phân tích cân đối giữa tài sản và nguồn vốn

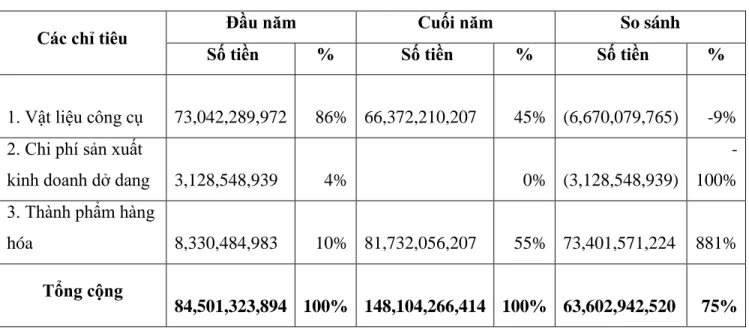

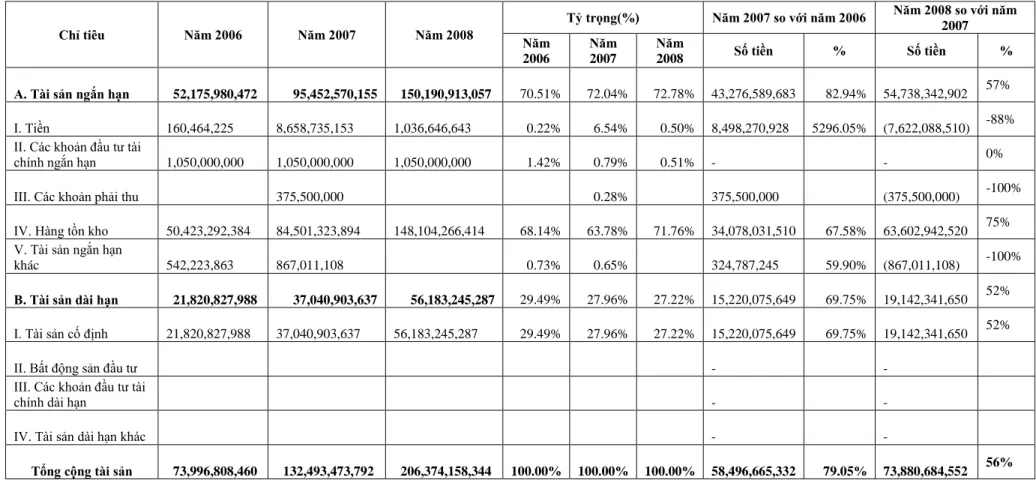

Tổng bảng cân đối kế toán của công ty tăng chủ yếu do tài sản ngắn hạn tăng. Vì vậy, công ty phải khuyến khích điều này để đẩy nhanh tốc độ luân chuyển vốn lưu động. Có thể thấy rằng trong năm 2008, khối lượng cổ phiếu của công ty chiếm tỷ trọng lớn nhất trong tài sản ngắn hạn.

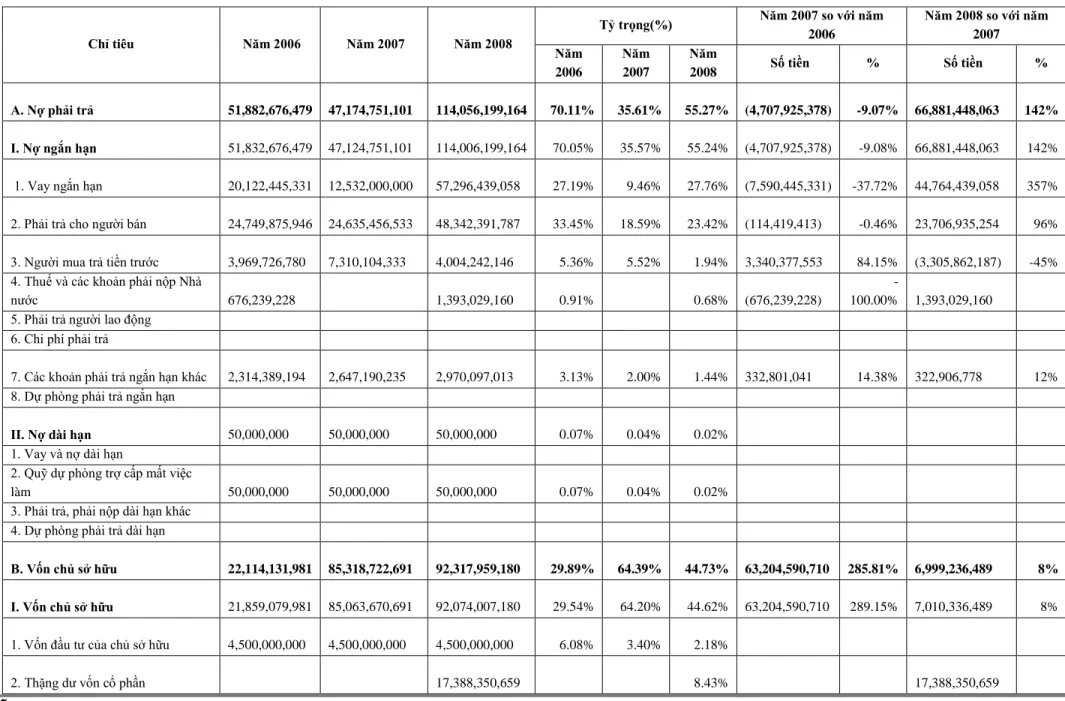

Điều này có thể do công ty muốn mở rộng quy mô trong năm 2008, điều này đòi hỏi công ty phải dự trữ nhiều đầu vào để đáp ứng nhu cầu sản xuất kinh doanh. Điều này cho thấy công ty đã đầu tư khá lớn vào việc mua sắm tài sản cố định, máy móc, thiết bị trong năm 2006. Điều này cho thấy khả năng chủ động trong vấn đề tài chính của công ty có xu hướng giảm sút.

Điều này cũng giải thích việc công ty mua nhiều vật liệu làm dụng cụ (được phân tích ở phần tài sản) để đẩy nhanh tốc độ sản xuất. Năm 2008, công ty mở rộng sản xuất nên chiếm dụng vốn của khách hàng và nợ ngân hàng có xu hướng tăng. Đó cũng là tín hiệu tốt để công ty tăng năng suất và mở rộng kinh doanh.

Nhưng công ty cũng phải phân tích kỹ các yếu tố này để mở rộng sản xuất một cách hiệu quả nhất. Nguồn tài trợ thường xuyên của công ty chủ yếu bao gồm vốn chủ sở hữu, điều này cho thấy công ty rất chú trọng đến việc bổ sung vốn tự có, củng cố các nguồn tài trợ thường xuyên để hạn chế rủi ro, tăng tính độc lập về tài chính. Như vậy có thể thấy vốn của công ty đã giảm đáng kể trong năm 2008.

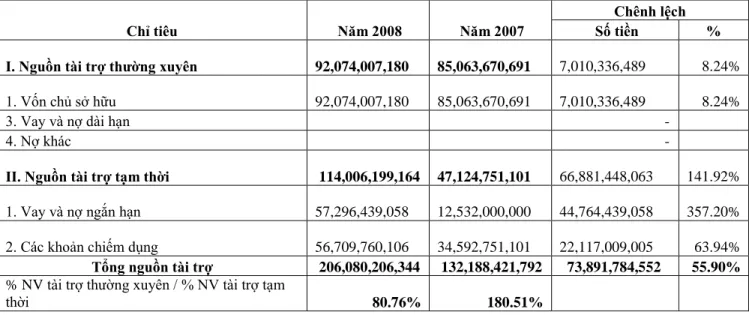

Điều này cũng rất tốt vì công ty đang cố gắng sử dụng mọi nguồn vốn để mở rộng sản xuất kinh doanh và đáp ứng nhu cầu thanh toán nhanh chóng, ngắn hạn. Tuy nhiên, việc vốn tự có tăng mạnh cũng khiến công ty gặp một số vấn đề nhất định, ảnh hưởng lớn đến khả năng độc lập, độc lập về tài chính của công ty. Điều này cho thấy sự lựa chọn chính sách tài trợ vốn của công ty là chưa thỏa đáng.

Một số biên pháp nhằm cải thiện tình hình tài chính tại công ty TNHH ôtô Hoa Mai

Vốn lưu động ròng trong 2 năm >0, cho thấy doanh nghiệp không chỉ sử dụng nguồn tài trợ thường xuyên cho tài sản dài hạn mà còn tài trợ một phần cho tài sản ngắn hạn.

Kiến nghị

Trong thời gian thực tập vừa qua tại Công ty TNHH Ôtô Hoa Mai, tôi đã tiếp cận và học hỏi được nhiều kinh nghiệm thực tế trong công tác kế toán, củng cố được nhiều kiến thức. Giống như bất kỳ doanh nghiệp nào, bảng cân đối kế toán và tình hình tài chính của Công ty TNHH Ôtô Hoa Mai. thông qua bảng cân đối kế toán đang là vấn đề được các chủ doanh nghiệp cũng như nhiều bên liên quan quan tâm. Những năm gần đây, tình hình tài chính của Công ty tương đối tốt, tuy nhiên từ cuối năm 2008 và đầu năm 2009 do ảnh hưởng của cuộc khủng hoảng kinh tế nên tình hình tài chính của Công ty có phần sa sút, chúng ta phải khắc phục những khó khăn đó. những hạn chế cần phát triển và khẳng định trên thị trường.

Cuối cùng, báo cáo đã được hoàn thành nhờ sự giúp đỡ tận tình của các thầy cô trong Khoa Quản trị kinh doanh, đặc biệt là Thầy. Vũ Hùng Quyết. Đồng thời tôi xin cảm ơn Công ty TNHH Ô tô Hoa Mai, đặc biệt là bộ phận kế toán đã tạo điều kiện thuận lợi để tôi hoàn thành bài viết này. Tuy nhiên, bài viết không thể tránh khỏi những thiếu sót. Chúng tôi hy vọng bài viết sẽ được hoàn thiện hơn với sự đóng góp, giúp đỡ của thầy cô và bạn bè.