Báo cáo tài chính là tài liệu kế toán tổng hợp phản ánh tổng quát, toàn diện tình hình tài sản, nợ phải trả, nguồn vốn, tình hình và kết quả hoạt động sản xuất kinh doanh của doanh nghiệp trong kỳ kế toán. Trình bày trung thực, hợp lý tình hình tài chính, tình hình và kết quả kinh doanh của doanh nghiệp;. Công ty phải lập báo cáo tài chính trên cơ sở kế toán dồn tích, trừ những thông tin liên quan đến dòng tiền.

Một số giao dịch nằm ngoài quá trình kinh doanh thông thường của công ty được bù trừ khi ghi nhận các giao dịch và trình bày báo cáo tài chính. Doanh nghiệp nhà nước, doanh nghiệp nhà nước có đơn vị kế toán trực thuộc cũng phải lập báo cáo tài chính tổng hợp hoặc báo cáo tài chính giữa niên độ.

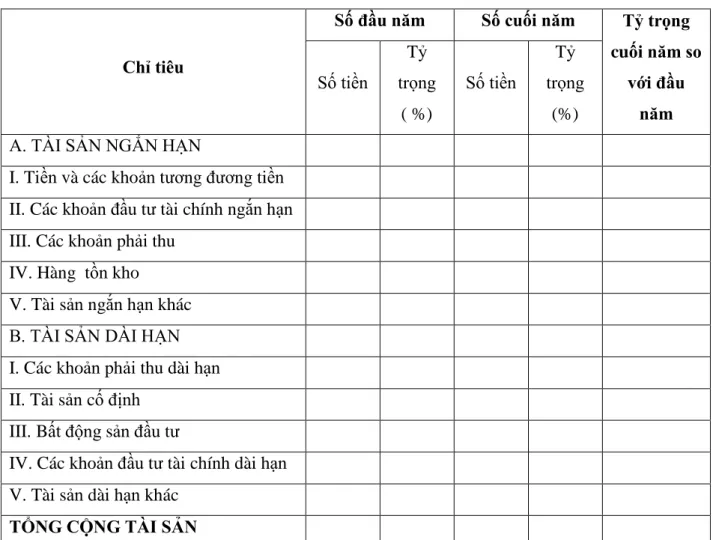

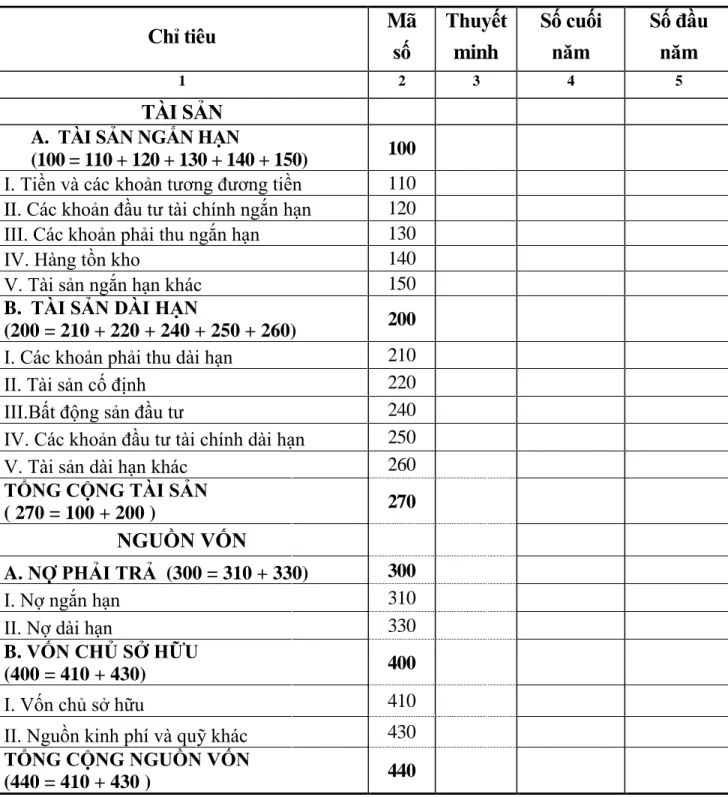

Bảng cân đối kế toán và phƣơng pháp lập Bảng cân đối kế toán

Bảng cân đối kế toán và kết cấu của Bảng cân đối kế toán 1. Khái niệm Bảng cân đối kế toán (Bảng CĐKT)

- Nguyên tắc lập Bảng CĐKT

- Kết cấu và nội dung của Bảng cân đối kế toán

Đối với các doanh nghiệp nhà nước ở trung ương còn phải nộp báo cáo tài chính cho Bộ Tài chính (Cục Tài chính doanh nghiệp). 2) Công ty phải gửi báo cáo tài chính cho cơ quan thuế quản lý trực tiếp thuế địa phương. Tài sản và nợ phải trả được thu hồi hoặc thanh toán trong vòng 12 tháng tiếp theo sau ngày kết thúc kỳ kế toán năm được phân loại là tài sản ngắn hạn. Tài sản và nợ phải trả được thu hoặc thanh toán trong vòng 12 tháng tiếp theo trở lên kể từ ngày kết thúc kỳ kế toán năm được phân loại là dài hạn.

Tài sản và nợ phải trả được hoàn trả hoặc thanh toán trong chu kỳ kinh doanh thông thường được phân loại là ngắn hạn; Tài sản và nợ phải trả được hoàn trả hoặc thanh toán trong khoảng thời gian dài hơn chu kỳ kinh doanh thông thường được phân loại là dài hạn.

- Trình tự lập Bảng cân đối kế toán

- Phƣơng pháp chung lập Bảng cân đối kế toán

Tóm tắt số dư 'Tín dụng' và ghi vào phần Nguồn vốn trong mục tiêu 'Nợ nội bộ'. Tổng hợp các chi tiết còn lại ghi tại mục Nguồn vốn tại mục “Các khoản nợ khác”. Tổng hợp chi tiết số dư nợ và ghi vào phần Tài sản trong mục tiêu “Các khoản phải thu nội bộ”.

Tóm tắt chi tiết còn lại ghi tại phần Nguồn vốn ở mục tiêu “Các khoản phải trả trong nước”. Tổng hợp chi tiết số dư công nợ và ghi vào phần tài sản thuộc chỉ tiêu “Các khoản phải thu khác”.

Các khoản tƣơng đƣơng tiền (Mã số 112)

Phản ánh các khoản đầu tư ngắn hạn có thời gian hoàn trả không quá 3 tháng, có thể dễ dàng chuyển đổi thành một lượng tiền xác định và không có rủi ro chuyển đổi thành tiền mặt. Số liệu cần ghi tại chỉ tiêu này là số dư chi tiết bên Nợ cuối kỳ kế toán của Tài khoản 121 “Đầu tư trái phiếu ngắn hạn”, trên Sổ chi tiết tài khoản 121, bao gồm: kỳ phiếu ngân hàng, tín phiếu kho bạc. có thời gian thu hồi vốn hoặc hoàn vốn không quá 3 tháng kể từ ngày mua.

Các khoản đầu tƣ tài chính ngắn hạn (Mã số 120)

Dự phòng giảm giá đầu tƣ ngắn hạn (Mã số 129)

Các khoản phải thu ngắn hạn (Mã số 130)

- Phải thu khách hàng (Mã số 131)

- Trả trƣớc cho ngƣời bán (Mã số 132)

- Phải thu nộ bộ ngắn hạn (Mã số 133)

- Phải thu theo tiến độ kế hoạch hợp đồng xây dựng (Mã số 134)

- Các khoản phải thu khác (Mã số 135)

- Dự phòng các khoản phải thu ngắn hạn khó đòi (Mã số 139)

Nó phản ánh số tiền phải thu của khách hàng có thời gian thu nợ dưới 1 năm hoặc 1 chu kỳ kinh doanh. Số liệu ghi vào mục tiêu này căn cứ vào tổng dư nợ chi tiết của TK 131 “Các khoản phải thu” trên sổ cái chi tiết TK 131 mở cho từng khách hàng. Số liệu ghi vào chỉ tiêu này căn cứ vào tổng số dư nợ chi tiết của tài khoản 331 “Phải trả người bán” mở cho từng nhà cung cấp trên sổ cái chi tiết của tài khoản 331.

Số liệu cần ghi tại mục tiêu “Các khoản phải thu nội bộ ngắn hạn” là số dư chi tiết bên Nợ tài khoản 1368, chi tiết các khoản phải thu ngắn hạn nội bộ. Căn cứ ghi nhận là số dư chi tiết bên có tài khoản 139, chi tiết dự phòng nợ khó đòi ngắn hạn.

Hàng tồn kho (Mã số 140)

Dự phòng giảm giá hàng tồn kho (Mã số 149)

Phản ánh khoản dự phòng phải thu ngắn hạn khó đòi tại thời điểm báo cáo.

Tài sản ngắn hạn khác (Mã số 150)

Thuế và các khoản phải thu Nhà nƣớc (Mã số 154)

Tải sản ngắn hạn khác (Mã số 158)

Các khoản phải thu dài hạn (Mã số 210)

- Vốn kinh doanh ở đơn vị trực thuộc (Mã số 212)

- Phải thu dài hạn nộ bộ (Mã số 213)

- Phải thu dài hạn khác (Mã số 218)

- Dự phòng phải thu dài hạn khó đòi (Mã số 219)

Phản ánh các khoản phải thu khác được phân loại là tài sản dài hạn và các khoản tiền gửi, ký quỹ dài hạn và ứng trước dài hạn cho người bán (nếu có). Chỉ tiêu này phản ánh dự phòng nợ khó đòi dài hạn. Số liệu này được ghi dưới dạng ghi âm thành số dư chi tiết bên Có TK 139 “Dự phòng nợ phải thu khó đòi”.

Tài sản cố định (Mã số 220)

Số liệu cần ghi vào chỉ tiêu này được ghi bằng số âm dưới dạng ghi trong ngoặc là số dư Có của tài khoản 2142 “Khấu hao tài sản cố định thuê tài chính” trên sổ kế toán chi tiết của tài khoản 2142.

Tài sản cố định vô hình (Mã số 227)

Chi phí xây dựng cơ bản dở dang (Mã số 230)

- Đầu tƣ vào công ty con (Mã số 251)

- Đầu tƣ vào công ty liên kết, liên doanh (Mã số 252)

- Đầu tƣ dài hạn khác (Mã số 258)

- Dự phòng giảm giá đầu tƣ tài chính dài hạn (Mã số 259)

Phản ánh giá trị khoản đầu tư vào công ty con tại thời điểm báo cáo. Số tiền ghi vào chỉ tiêu này là tổng số dư nợ Tài khoản 221 “Đầu tư vào công ty con” thuộc ngành Tài chính. Chỉ tiêu này phản ánh giá trị khoản đầu tư vào công ty liên kết, liên doanh góp vốn dưới hình thức thành lập doanh nghiệp liên doanh kiểm soát tại thời điểm báo cáo.

Phản ánh giá trị các khoản đầu tư dài hạn, bao gồm: đầu tư vốn vào đơn vị, công ty khác có dưới 20% quyền biểu quyết; Đầu tư vào trái phiếu, khoản vay và các khoản đầu tư khác có thời hạn nắm giữ, thu nợ hoặc thanh toán dài hơn 1 năm. Số liệu cần ghi vào chỉ tiêu này là số dư tài khoản 229 “Giảm giá các khoản đầu tư dài hạn” trên Sổ cái.

Tài sản dài hạn khác (Mã số 260)

- Tài sản thuế thu nhập hoãn lại (Mã số 262)

- Tài sản dài hạn khác (Mã số 268)

- Vay và nợ ngắn hạn (Mã số 311)

- Phải trả cho ngƣời bán (Mã số 312 )

- Ngƣời mua trả tiền trƣớc (Mã sô 313)

- Thuế và các khoản phải nộp Nhà nƣớc (Mã số 314)

- Phải trả ngƣời lao động (Mã số 315)

- Chi phí phải trả (Mã số 316)

- Phải trả nội bộ (Mã số 317)

- Phải trả theo tiến độ hợp đồng xây dựng (Mã số 318)

- Các khoản phải trả, phải nộp khác (Mã số 319)

- Dự phòng phải trả ngắn hạn (Mã số 320)

Chỉ tiêu này phản ánh giá trị số tiền công ty gửi, đặt cược dài hạn và giá trị các loại tài sản dài hạn khác nêu trên. Phản ánh số tiền doanh nghiệp phải trả cho nhân viên tại thời điểm báo cáo. Phản ánh giá trị của các khoản đã được tính trước vào chi phí sản xuất kinh doanh nhưng chưa được ghi nhận tại thời điểm báo cáo.

Phản ánh các khoản phải trả giữa đơn vị cấp dưới và cấp trên. Phản ánh giá trị các nghĩa vụ nợ ngắn hạn khác, ngoài các khoản được phản ánh tại mục trên, bao gồm: Giá trị tài sản thừa không rõ nguyên nhân phải nộp cho cơ quan Bảo hiểm xã hội...Số liệu cần ghi vào chỉ mục Mục này là số dư chi tiết các tài khoản 138, 338.

Nợ dài hạn (Mã số 330)

- Phải trả dài hạn ngƣời bán (Mã số 331)

- Phải trả dài hạn nội bộ (Mã sô 332)

- Phải trả dài hạn khác (Mã số 333)

- Vay và nợ dài hạn (Mã số 334)

- Thuế thu nhập doanh nghiệp hoãn lại phải trả (Mã số 335)

- Dự phòng trợ cấp mất việc làm (Mã số 336)

- Dự phòng phải trả dài hạn (Mã số 337)

- Thặng dƣ vốn cổ phần (Mã số 412 )

- Vốn khác của chủ sở hữu (Mã só 413)

- Cổ phiếu quỹ (Mã số 414 )

- Chênh lệch đánh giá lại tài sản (Mã số 415 )

- Chênh lệch tỷ giá hối đoái (Mã số 416)

- Quỹ đầu tƣ phát triển (Mã số 417)

- Quỹ dự phòng tài chính (Mã số 418 )

- Các quỹ khác thuộc vốn chủ sở hữu (Mã số 419)

- Lợi nhuận chƣa phân phối (Mã số 420)

- Nguồn vốn đầu tƣ xây dựng cơ bản (Mã số 421 )

Chỉ tiêu này phản ánh dự phòng nợ ngắn hạn tại thời điểm báo cáo. Chỉ tiêu này phản ánh quỹ dự phòng trợ cấp thất nghiệp chưa được sử dụng tại thời điểm báo cáo. Cho biết các lợi ích dài hạn phải trả tại thời điểm báo cáo.

Chỉ tiêu này phản ánh chênh lệch do đánh giá lại tài sản chưa được xử lý tại thời điểm báo cáo. Chỉ tiêu này phản ánh số lãi (hoặc lỗ) chưa được quyết toán hoặc phân bổ tại thời điểm báo cáo.

Nguồn kinh phí và quỹ khác (Mã số 430)

Nguồn kinh phí (Mã số 432)

Nguồn kinh phí đã hình thành tài sản cố định (Mã số 433)

- Tác dụng và hạn chế của Bảng CĐKT a) Tác dụng của Bảng CĐKT

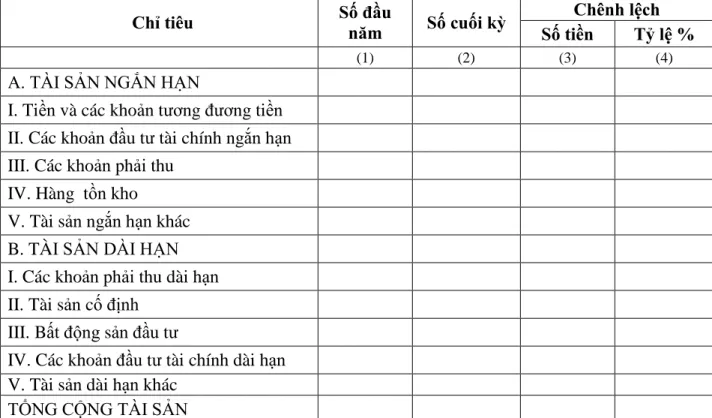

- Phân tích tình hình tài chính doanh nghiệp thông qua Bảng CĐKT 1. Sự cần thiết phải lập và phân tích các chỉ tiêu trên Bảng CĐKT

- Các phƣơng pháp phân tích Bảng CĐKT a) Phương pháp so sánh

- Nhiệm vụ của phân tích Bảng CĐKT

- Nội dung phân tích Bảng CĐKT

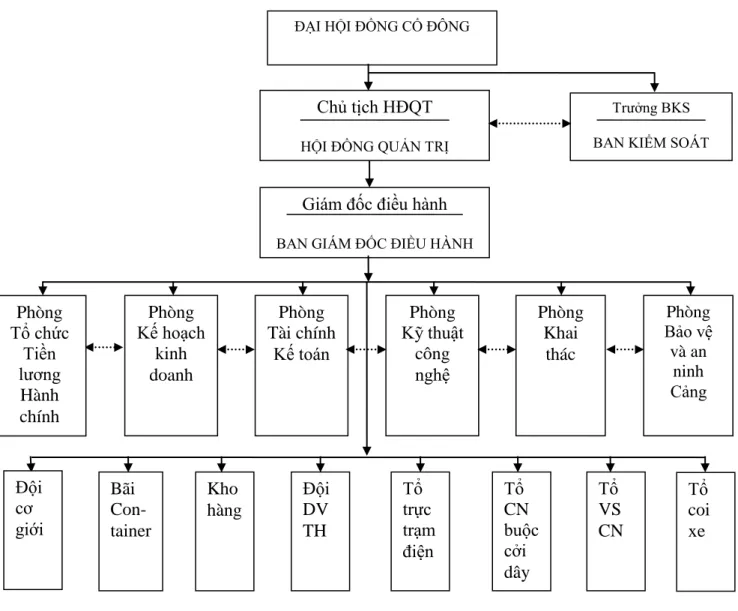

- Tình hình đặc điểm chung của Công ty Cổ phần Cảng Đoạn Xá

- Quá trình thành lập và phát triển của Công ty Cổ phần Cảng Đoạn Xá Công ty Cổ phần Cảng Đoạn Xá tiền thân là Xí nghiệp Xếp dỡ Đoạn Xá, là

- Ngành nghề kinh doanh

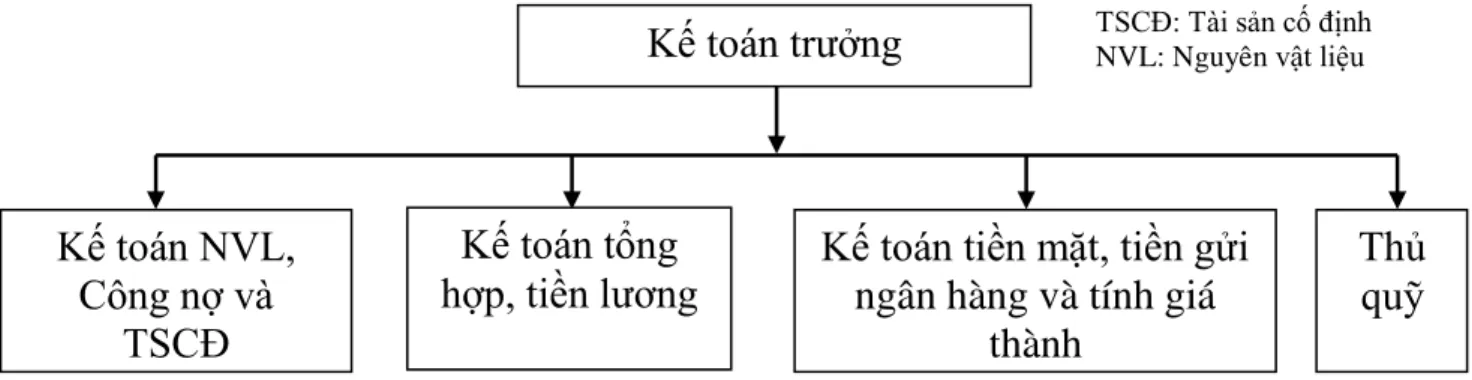

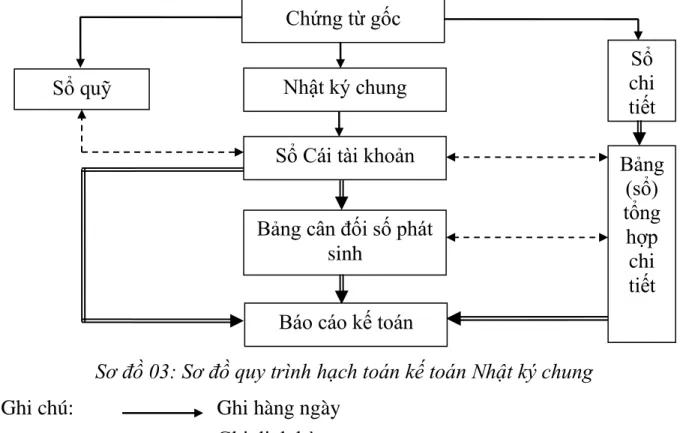

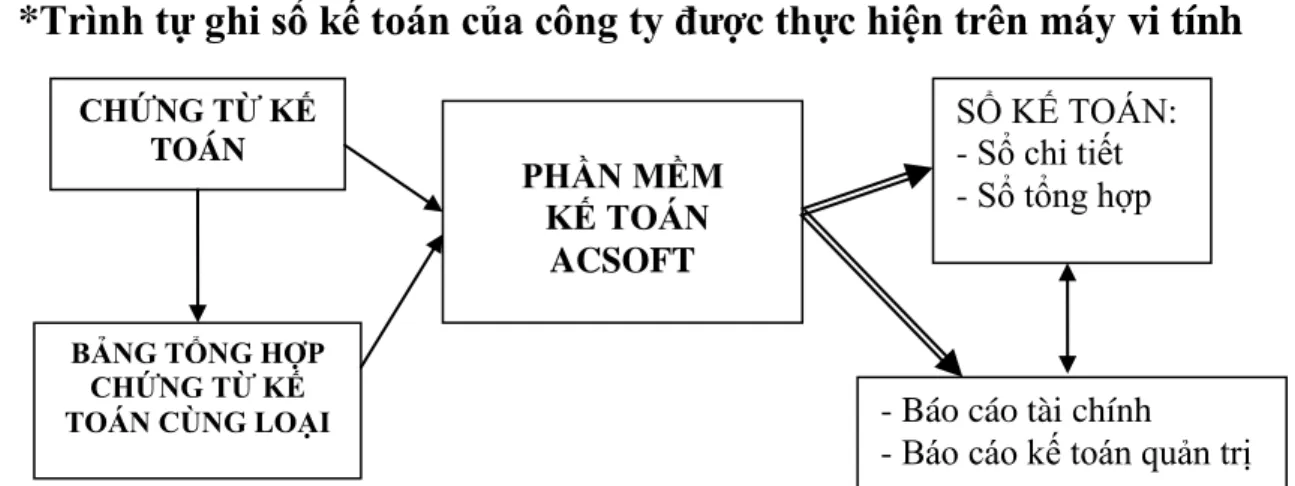

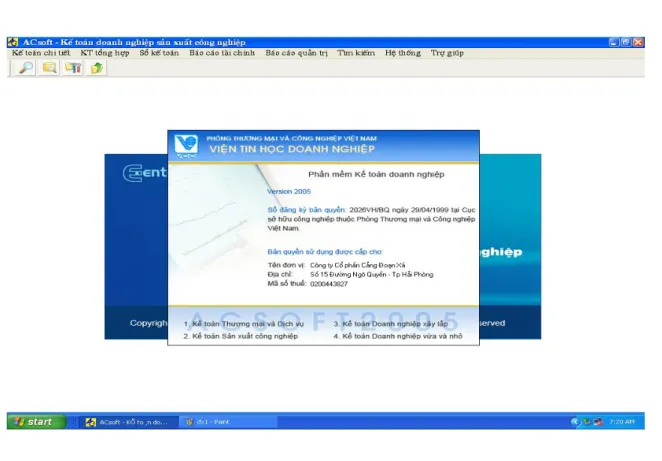

- Hình thức kế toán áp dụng tại Công ty Cổ phần Cảng Đoạn Xá

- Những ƣu điểm trong công tác lập và phân tích Bảng CĐKT

- Những hạn chế trong công tác lập và phân tích Bảng CĐKT

- Một số ý kiến đề xuất nhằm hoàn thiện tổ chức lập và phân tích Bảng CĐKT tại Công ty Cổ phần Cảng Đoạn Xá

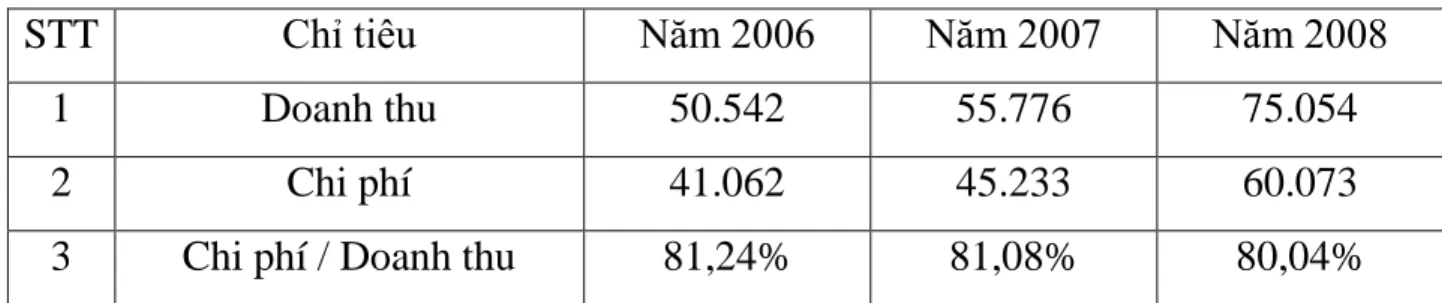

Đánh giá tổng quát về tình hình tài chính của công ty thông qua các chỉ tiêu trong Bảng Báo cáo tài chính và các chỉ tiêu của Bảng cân đối kế toán kinh tế. HIỆN TRẠNG LẬP VÀ PHÂN TÍCH SỐ DƯ KẾ TOÁN TẠI CÔNG TY CỔ PHẦN CẢNG ĐÔI XA. Vị thế của công ty so với các doanh nghiệp cùng ngành tại Hải Phòng:.

Tổ chức và chỉ đạo mọi công việc kế toán, thống kê của công ty và kiểm soát mọi hoạt động kinh tế, tài chính của công ty. Thông tin kịp thời cho Giám đốc về tình hình sản xuất kinh doanh, tài chính của công ty. Việc hạch toán kế toán của công ty được thực hiện trên máy tính.

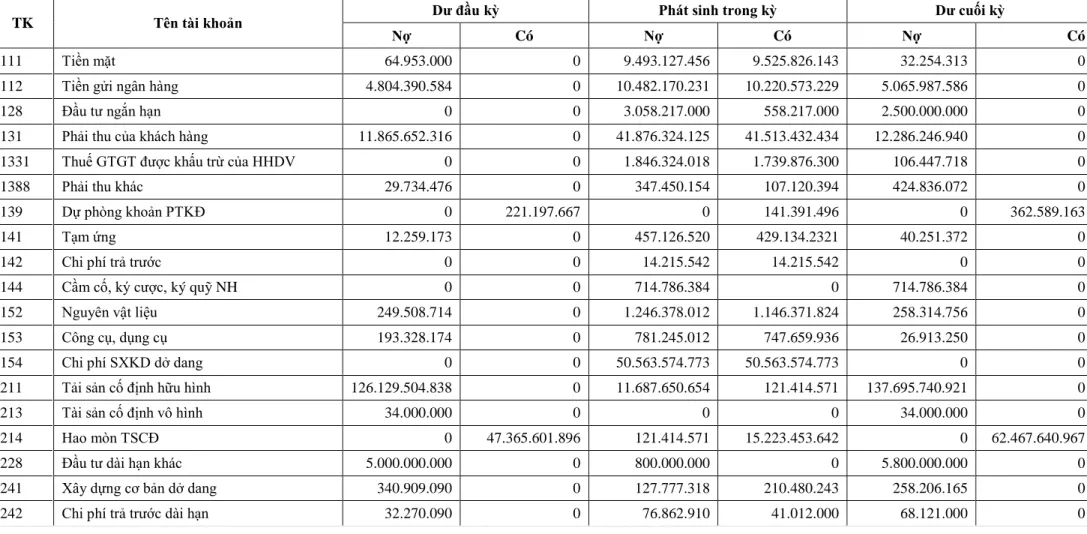

Lập và phân tích Bảng cân đối kế toán tại Công ty Cổ phần Cảng Đoan Xá. Nguồn số liệu phục vụ cho việc lập bảng cân đối kế toán. MỘT SỐ GIẢI PHÁP HOÀN THÀNH TỔ CHỨC THÀNH LẬP VÀ PHÂN TÍCH BẢNG CÂN ĐỐI KẾ TOÁN TẠI CÔNG TY CỔ PHẦN CẢNG ĐOÀN XA 3.1. Ưu điểm và hạn chế trong việc lập và phân tích các cân đối kinh tế tại Công ty Cổ phần Cảng Đoan Xá.

Phạm vi phân tích tài chính doanh nghiệp chưa toàn diện và chưa đáp ứng được yêu cầu chung. Vì vậy, các công ty nên chú ý đến việc phân tích tình hình tài chính của công ty mình. Các khoản đầu tư tài chính ngắn hạn của công ty chủ yếu bao gồm các khoản tiền gửi có kỳ hạn.

Việc đánh giá tình hình tài chính của công ty chỉ dựa trên cơ cấu và sự chuyển động của tài sản là chưa đủ. Thông qua việc phân tích cơ cấu và sự luân chuyển vốn, chúng ta có thể đánh giá được năng lực tài chính của công ty. Ngoài việc phân tích cơ cấu và sự luân chuyển tài sản, vốn, các nhà quản lý còn quan tâm đến khả năng trả nợ của công ty.

Công ty phải tiếp tục đẩy mạnh tình hình kinh doanh của mình ngày càng tốt hơn.

KẾT LUẬN