Nội dung hướng dẫn: Hoàn thành việc lập và phân tích bảng cân đối kế toán tại Công ty Cổ phần Thanh Niên Hải Phòng. 63 2.2 Thực trạng lập và phân tích bảng cân đối kế toán tại Công ty Cổ phần Thanh Niên Hải Phòng.

LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC LẬP VÀ PHÂN TÍCH

Một số vấn đề chung về hệ thống Báo cáo tài chính trong các doanh

- Khái niệm và sự cần thiết của Báo cáo tài chính trong công tác quản lý

- Khái niệm về Báo cáo tài chính

- Sự cần thiết của Báo cáo tài chính trong công tác quản lý kinh tế

- Mục đích và vai trò của Báo cáo tài chính

- Mục đích của Báo cáo tài chính

- Vai trò của Báo cáo tài chính

- Đối tượng áp dụng

- Yêu cầu của Báo cáo tài chính

- Những nguyên tắc cơ bản lập và trình bày Báo cáo tài chính

- Hoạt động liên tục

- Cơ sở dồn tích

- Tính nhất quán

- Trọng yếu và tập hợp

- Bù trừ

- Có thể so sánh

- Hệ thống Báo cáo tài chính theo Quyết định 200/2014/TT-BTC ngày

- Hệ thống Báo cáo tài chính theo Quyết định 200/2014/TT-BTC

- Trách nhiệm lập Báo cáo tài chính

- Kỳ lập Báo cáo tài chính

- Xác định niên độ tổng hợp Báo cáo tài chính của cơ quan tài chính,

- Thời hạn nộp Báo cáo tài chính

Thông tin đáng tin cậy này được doanh nghiệp chuẩn bị trong báo cáo tài chính của mình. Đối với doanh nghiệp nhà nước trung ương còn phải nộp báo cáo tài chính về Bộ Tài chính (Cục Tài chính doanh nghiệp).

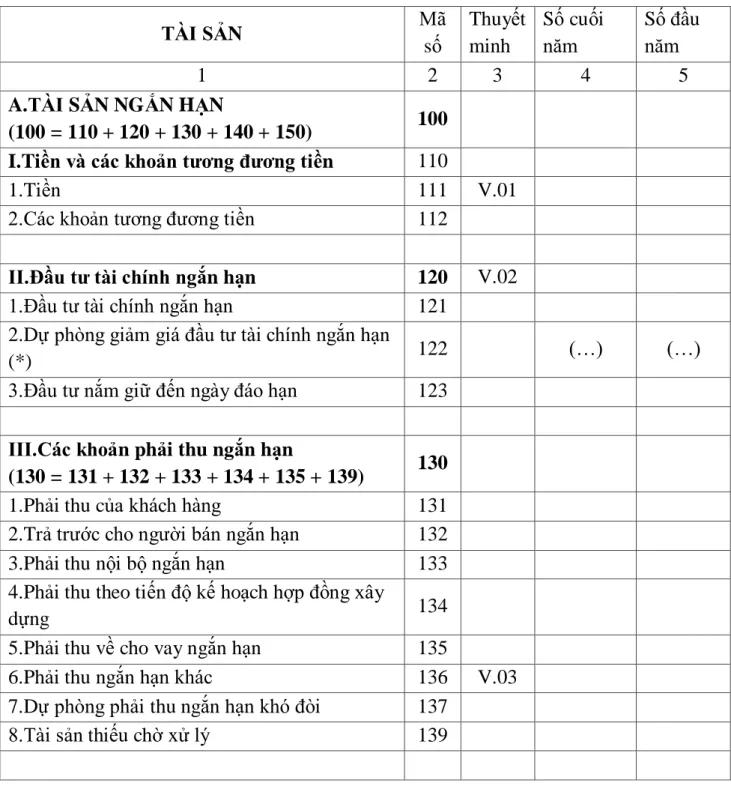

Bảng cân đối kế toán và phương pháp lập Bảng cân đối kế toán

- Bảng cân đối kế toán và kết cấu của Bảng cân đối kế toán

- Khái niệm Bảng cân đối kế toán

- Tác dụng của Bảng cân đối kế toán

- Kết cấu và nội dung của Bảng cân đối kế toán

- Cơ sở số liệu, trình tự và phương pháp lập Bảng cân đối kế toán

- Cơ sở số liệu trên Bảng cân đối kế toán

- Trình tự lập Bảng cân đối kế toán

- Phương pháp lập Bảng cân đối kế toán

Chỉ tiêu này phản ánh dự phòng giảm giá chứng khoán kinh doanh tại thời điểm báo cáo. Chỉ tiêu này phản ánh giá trị tài sản thuế thu nhập hoãn lại tại thời điểm báo cáo. Chỉ tiêu này phản ánh số tiền doanh nghiệp còn phải trả cho người lao động tại thời điểm báo cáo.

Chỉ tiêu này phản ánh giá trị quỹ bình ổn giá hiện có trong kỳ báo cáo. Chỉ tiêu này phản ánh số thuế thu nhập doanh nghiệp hoãn lại phải nộp trong kỳ báo cáo. Chỉ tiêu này phản ánh giá trị nguồn vốn khác của chủ sở hữu tại thời điểm báo cáo.

Chỉ tiêu này phản ánh số lãi (hoặc lỗ) chưa được giải quyết hoặc chưa phân bổ, lũy kế đến cuối kỳ trước (đầu kỳ báo cáo).

Phân tích Bảng cân đối kế toán

- Sự cần thiết của việc phân tích Bảng cân đối kế toán

- Các phương pháp phân tích Bảng cân đối kế toán

- Nội dung phân tích Bảng cân đối kế toán

- Đánh giá khái quát tình hình tài chính của Công ty thông qua các chỉ tiêu

- Phân tích tình hình tài chính của doanh nghiệp thông qua các tỷ số tài

Nó phản ánh tổng nguồn vốn tạo nên tài sản của công ty tại thời điểm báo cáo. Tiêu chuẩn nhận xét, đánh giá tình hình tài chính của công ty. Tỷ lệ khả năng thanh toán: đánh giá khả năng thanh toán các khoản nợ ngắn hạn của công ty.

Tỷ suất sinh lời: phản ánh toàn diện nhất hiệu quả sản xuất kinh doanh của công ty. Chỉ số này đo lường khả năng trả nợ tổng thể của công ty.

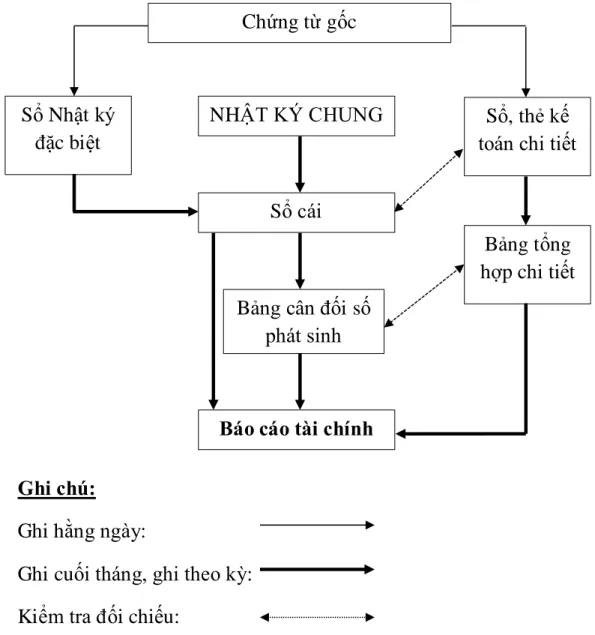

Các hình thức sổ sách kế toán

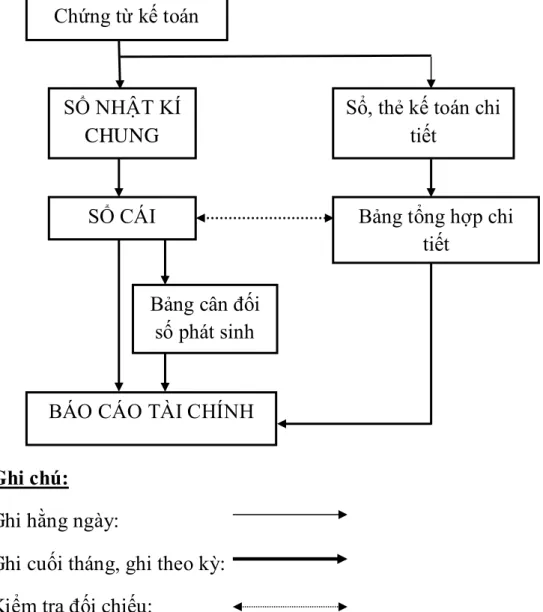

- Hình thức Nhật ký chung

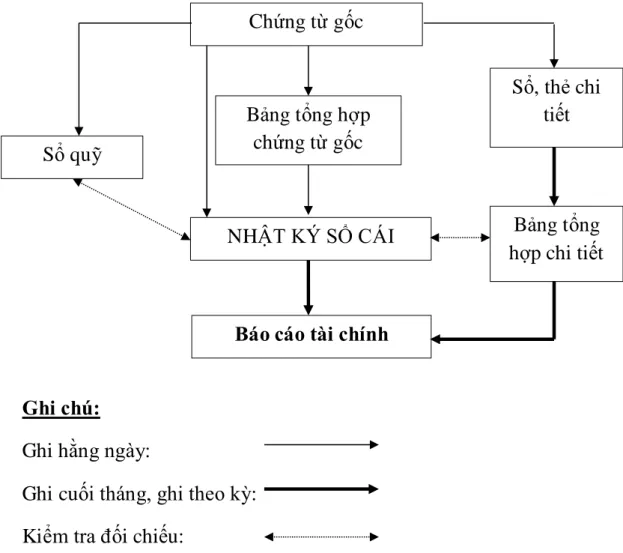

- Hình thức Nhật ký - Sổ cái

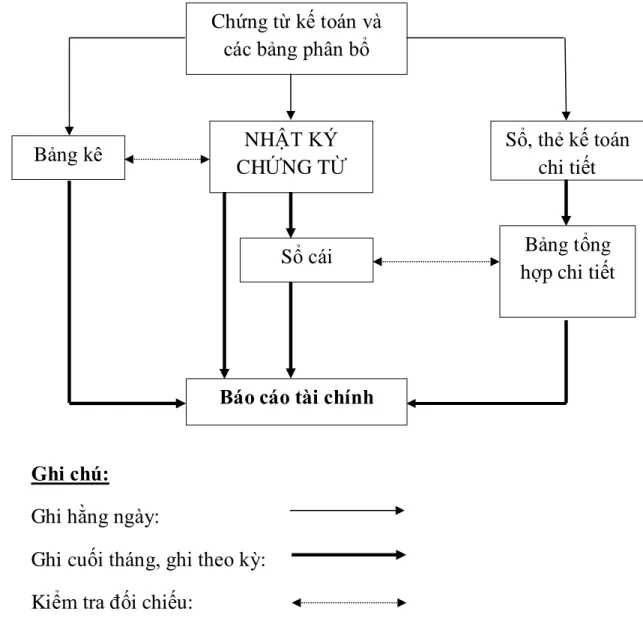

- Hình thức ghi sổ Nhật ký-chứng từ

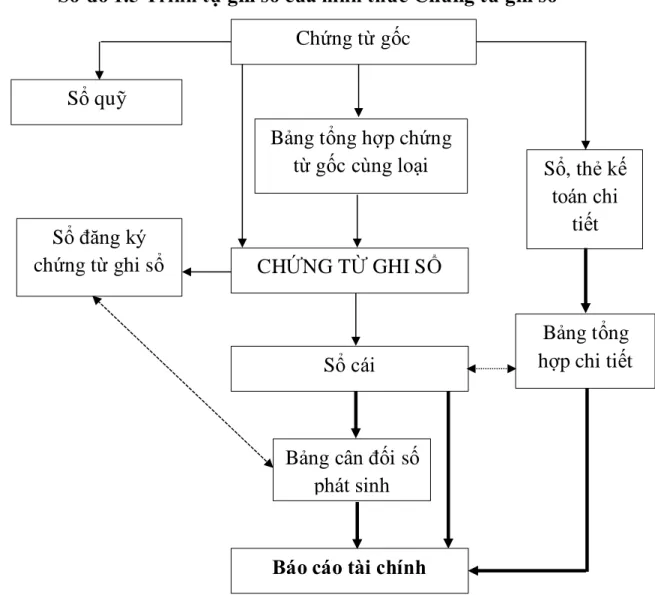

- Hình thức Chứng từ ghi sổ

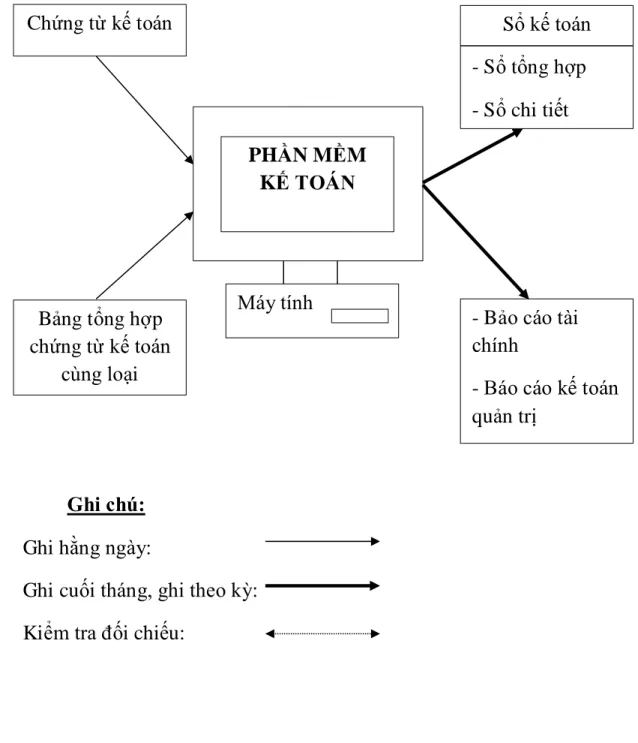

- Hình thức Kế toán máy

Căn cứ ghi vào Nhật ký - Sổ là chứng từ gốc hoặc bảng tổng hợp chứng từ gốc. Hàng ngày, trên cơ sở chứng từ gốc hoặc bảng tổng hợp chứng từ kế toán gốc, chúng tôi ghi vào Nhật ký - sổ sách kế toán, sau đó ghi vào sổ kế toán chi tiết (bìa cứng). Cuối tháng, tổng số liệu các sao kê, sổ chi tiết phải được chuyển vào nhật ký chứng từ.

Là hình thức kế toán được xây dựng theo mẫu Nhật ký chung và Nhật ký sổ cái. Đặc điểm cơ bản là căn cứ trực tiếp để ghi sổ kế toán tổng hợp là các chứng từ kế toán.

THỰC TRẠNG CÔNG TÁC LẬP VÀ PHÂN TÍCH

Tổng quát về Công ty Cổ phần Thanh Niên Hải Phòng

- Lịch sự hình thành và phát triển của Công ty Cổ phần Thanh Niên Hải

- Đặc điểm ngành nghề sản xuất kinh doanh

- Thuận lợi, khó khăn của Công ty Cổ phần Thanh Niên Hải Phòng

- Những thuận lợi của Công ty

- Những khó khăn mà Công ty gặp phải

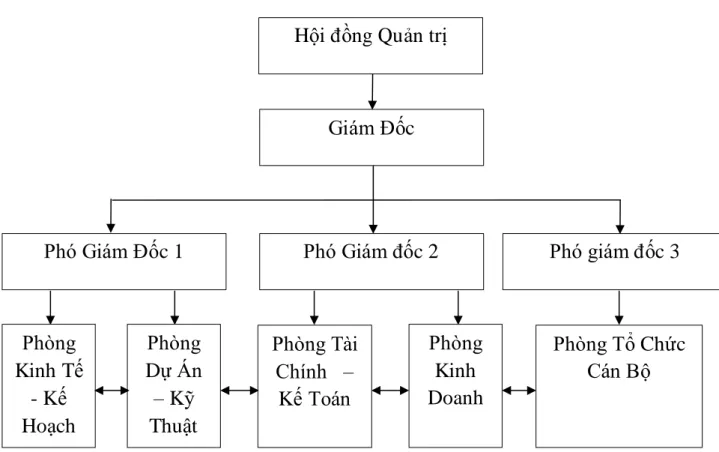

- Đặc điểm cơ cấu tổ chức bộ máy quản lý Công ty Cổ phần Thanh Niên

- Đặc điểm tổ chức công tác kế toán tại Công ty Cổ phần Thanh Niên

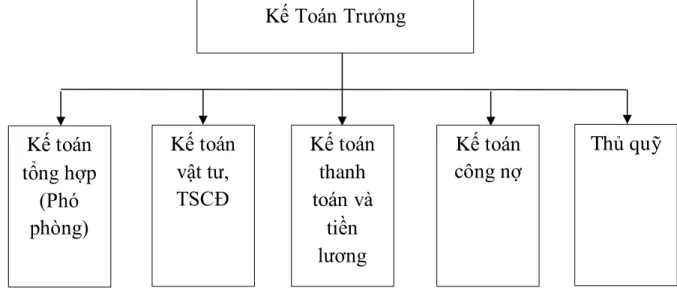

- Đặc điểm tổ chức bộ máy kế toán tại Công ty

Phân tích cơ cấu và tình hình biến động của tài sản

Đặc điểm của ngành sản xuất, kinh doanh, thị trường đầu vào và thị trường đầu ra. Cấp độ quản lý doanh nghiệp, chính sách đầu tư và chiến lược kinh doanh của doanh nghiệp. Là so sánh biến động về tổng số nguồn vốn cũng như từng loại nguồn vốn cuối năm so với đầu năm.

Ngoài ra, cũng cần xem xét tỷ trọng của từng loại nguồn vốn trong tổng và xu hướng biến động của chúng để thấy được mức độ an toàn của việc huy động vốn.

Phân tích cơ cấu và tình hình biến động của nguồn vốn

Nếu đơn vị mở sổ kế toán chi tiết cùng thời điểm đăng sổ nhật ký chính thì các nghiệp vụ tài chính phát sinh sẽ được ghi vào sổ kế toán chi tiết. Trực tiếp yêu cầu kiểm toán viên điều chỉnh hoạt động khi xảy ra sai sót. Căn cứ vào sổ sách, bản đồ kế toán chi tiết hoặc bảng tổng hợp chi tiết.

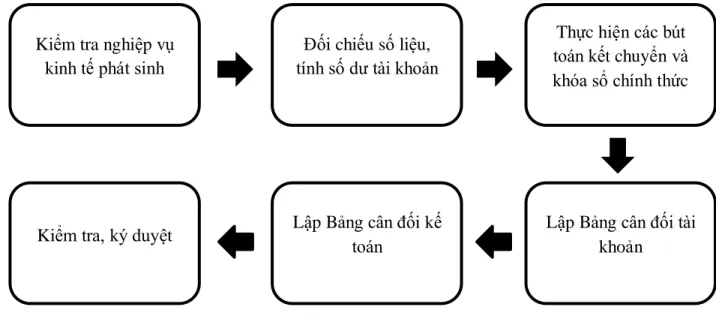

Bước 1: Kiểm tra tính xác thực của các chứng từ phản ánh các nghiệp vụ kinh tế phát sinh trong kỳ kế toán. Bước 1: Kiểm tra thực tế các giao dịch kinh tế diễn ra trong kỳ kế toán.

Phiếu Chi

Giấy nộp tiền

Giấy báo có

Sổ Nhật ký chung

Trích Sổ cái TK 111 năm 2017

Trích Sổ cái TK 112 năm 2017

Bước 2: Tạm khóa sổ kế toán và đối chiếu số liệu từ sổ kế toán. Sau khi kiểm tra các giao dịch kinh tế phát sinh, kế toán tiến hành đóng tài khoản. Tức là cộng số dư nợ phát sinh và số dư phát sinh trong kỳ của các tài khoản kế toán, đồng thời tính số dư cuối kỳ của các tài khoản với số dư cuối kỳ.

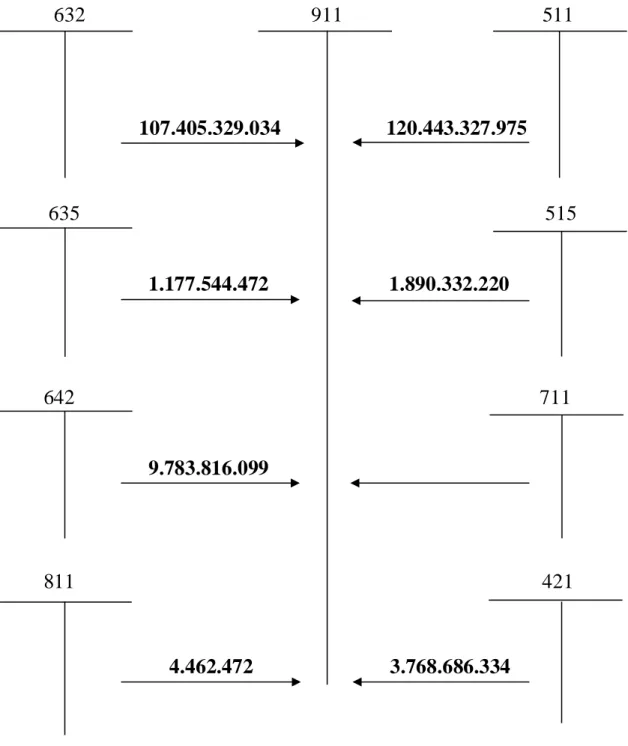

Căn cứ vào sổ nhật ký chung, hạch toán vào sổ cái.

Trích sổ cái TK 131 của Công ty năm 2017

Trích bảng tổng hợp chi tiết phải thu khách hàng năm 2017

Trích sổ cái TK 331 của Công ty năm 2017

Trích Bảng tổng hợp chi tiết phải trả người bán năm 2017

Tổng số dư nợ của tất cả các tài khoản tổng hợp phải bằng tổng số dư có của tất cả các tài khoản tổng hợp. Số tiền bên Nợ của tài khoản tổng hợp phải bằng số tiền bên Có của tài khoản tổng hợp. Cột tên tài khoản: Dùng để ghi số lượng, tên tài khoản từ loại 1 đến loại 9.

Cột số dư đầu kỳ: Ghi số dư đầu kỳ của các tài khoản liên quan. Cột số dư cuối kỳ: Ghi số dư cuối kỳ của các tài khoản liên quan.

Trích Sổ cái TK 111 năm 2017

Bảng cân đối tài khoản của Công ty năm 2017

Ký, ghi họ tên) Kế toán trưởng. Nguồn số liệu: Phòng Kế toán Công ty Cổ phần Thanh Niên Hải Phòng). Bước 5: Lập bảng cân đối kế toán tại Công ty cổ phần Thanh Niên Hải Phòng. Cột Cuối năm: Số liệu được lấy từ số liệu cuối năm trên Bảng cân đối kế toán của Công ty Cổ phần Thanh Niên Hải Phòng năm 2017.

Cột cuối năm: Căn cứ hạch toán vào Sổ tổng hợp, Chi tiết tài khoản và Bảng cân đối kế toán năm 2017 của Công ty Cổ phần Thanh Niên Hải Phòng để lập chỉ tiêu bảng cân đối kế toán. Dưới đây là Bảng cân đối kế toán của Công ty Cổ phần Thanh Niên Hải Phòng:.

Bảng cân đối kế toán của Công ty năm 2017

Kế toán trưởng (ký, ghi rõ họ tên). Nguồn số liệu: Phòng Kế toán Công ty Cổ phần Thanh Niên Hải Phòng). Như vậy, công việc lập bảng cân đối kế toán của Công ty Cổ phần Thanh Niên đã hoàn thành. Phân tích bảng cân đối kế toán không được thực hiện tại Công ty Cổ phần Thanh Niên Hải Phòng.

Vì vậy, nó hỗ trợ rất nhiều cho việc lập và phân tích Bảng cân đối kế toán. Đồng thời, việc tổ chức lập và phân tích bảng cân đối kế toán tại công ty cũng đạt được những kết quả nhất định.

Bảng phân tích tình hình biến động và cơ cấu của tài sản

Chỉ tiêu Các khoản phải thu hiện tại: theo số liệu phân tích trên bảng cân đối kế toán của công ty. Điều đó cho thấy công ty đã có những điều chỉnh chưa hợp lý, dẫn đến tình trạng vốn bị chiếm dụng và khách hàng mua chịu. Đồng thời, nó cũng cho thấy công ty chưa làm tốt công tác thu hồi nợ.

Việc đánh giá tình hình tài chính của công ty sẽ không hoàn thiện nếu chỉ phân tích những biến động và cơ cấu tài sản của công ty. Vì vậy, cần kết hợp phân tích tình hình biến động và cơ cấu vốn của công ty.

Bảng phân tích tình hình biến động và cơ cấu nguồn vốn

Qua phân tích cơ cấu vốn, chúng tôi thấy rằng để có vốn cho hoạt động kinh doanh, công ty đã huy động từ những nguồn nào và mức độ ảnh hưởng của từng yếu tố đến biến động nguồn vốn. Qua đó có thể thấy được mức độ hoạt động kinh tế và khả năng thanh toán các khoản nợ của công ty. Số nợ phải trả giảm cho thấy công ty đã tuân thủ tốt kỷ luật tín dụng và cũng cho thấy mức độ phụ thuộc tài chính của công ty đã giảm xuống.

Nhưng nếu đi sâu phân tích, chúng ta thấy vốn không đảm bảo an toàn tài chính.

Bảng phân tích khả năng thanh toán của Công ty Cổ phần Thanh Niên

Để việc phân tích đạt hiệu quả, công ty nên xây dựng một quy trình phân tích cụ thể. Công ty tổ chức đội ngũ nhân sự chuyên trách để thực hiện việc phân tích. Chương trình phân tích càng được xây dựng cẩn thận và chi tiết thì việc phân tích sẽ càng hiệu quả.

Lựa chọn phương pháp phân tích phù hợp: phương pháp so sánh, phương pháp tỷ lệ. Xác định thời gian thực hiện chương trình phân tích Bước 4: Thực hiện phân tích.

Giao diện làm việc của phần mềm kế toán MISA SME.NET 2017 97

Ưu điểm của phần mềm này là giao diện cũng rất dễ làm việc, luôn cập nhật những thay đổi mới nhất về chính sách, thông tư, quyết định thuế của Bộ Tài chính, bám sát chế độ kế toán hiện hành. xuất sang Excel với các biểu mẫu được định dạng đẹp mắt.

Giao diện làm việc của phần mềm kế toán Fast Accounting

Trong thời gian thực tập tại Công ty Cổ phần Thanh Niên Hải Phòng, tôi đã có cơ hội thực tập về công tác tổ chức lập và phân tích bảng cân đối kế toán của công ty. Vì vậy, tôi chọn đề tài: “Hoàn thiện công tác lập và phân tích bảng cân đối kế toán tại Công ty Cổ phần Thanh Niên Hải Phòng” làm đề tài tốt nghiệp của mình. Đề tài đề cập đến những vấn đề cơ bản như tổng quan về việc lập và phân tích bảng cân đối kế toán; Đưa ra những thuận lợi, khó khăn và biện pháp hoàn thiện việc lập và phân tích bảng cân đối kế toán.

Công ty phải định kỳ phân tích bảng cân đối kế toán. Công ty Cổ phần Thanh Niên Hải Phòng phải sử dụng phần mềm kế toán trong công tác kế toán.