Đề tài: QT1805K Chuyên ngành: Kế toán - Kiểm toán Tên dự án: Hoàn thành việc lập và phân tích bảng cân đối kế toán tại Công ty Cổ phần Thế Kỷ Mới. Nội dung giảng dạy: Hoàn thiện việc lập và phân tích bảng cân đối kế toán tại Công ty Cổ phần Vận Tải Thế Kỷ Mới. Đề tài tốt nghiệp: Hoàn thiện việc lập và phân tích bảng cân đối kế toán tại Công ty Cổ phần Vận Tải Thế Kỷ Mới.

Một số kiến nghị nhằm hoàn thiện việc lập và phân tích bảng cân đối kế toán của Công ty Cổ phần Thế Kỷ Mới.71.

LÝ LUẬN CHUNG VỀ CÔNG TÁC LẬP VÀ PHÂN TÍCH

- Báo cáo tài chính và ý nghĩa Báo cáo tài chính

- Khái niệm Báo cáo tài chính

- Đặc điểm Báo cáo tài chính

- Sự cần thiết của Báo cáo tài chính trong công tác quản lý kinh tế

- Mục đích Báo cáo tài chính

- Ý nghĩa Báo cáo tài chính

- Yêu cầu và nguyên tắc lập Báo cáo tài chính

- Yêu cầu lập Báo cáo tài chính

- Nguyên tắc lập Báo cáo tài chính

- Hệ thống Báo cáo tài chính Doanh nghiệp theo thông tư

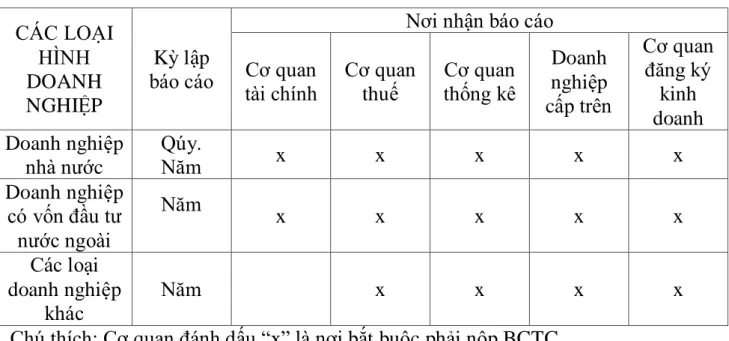

- Hệ thống Báo cáo tài chính Doanh nghiệp

- Đối tượng lập BCTC, kỳ lập BCTC, thời hạn nộp BCTC, nơi nhận

- Bảng cân đối kế toán và phương pháp lập Bảng cân đối kế toán

- Bảng cân đối kế toán và kết cấu của Bảng cân đối kế toán theo thông

- Cơ sở dữ liệu. trình tự và phương pháp lập Bảng cân đối kế toán

- Phân tích Bảng cân đối kế toán

- Các phương pháp phân tích Bảng cân đối kế toán

- Nội dung phân tích Bảng CĐKT

Các phương pháp nghiên cứu chủ yếu được áp dụng trong đề tài là phương pháp so sánh, phương pháp quan hệ và tổng hợp dựa trên số liệu thu thập được trong quá trình thực tập và tình hình thực tế tại công ty. Ngoài phần mở đầu và kết luận, nghiên cứu khoa học được chia làm 3 chương như sau:.

THỰC TRẠNG CÔNG TÁC LẬP VÀ PHÂN TÍCH BẢNG

Tổng quan về công ty Cổ phần Thế kỷ Mới

- Quá trình hình thành phát triển Công ty Cổ phần Thế Kỷ Mới

- Đặc điểm hoạt động kinh doanh của công ty

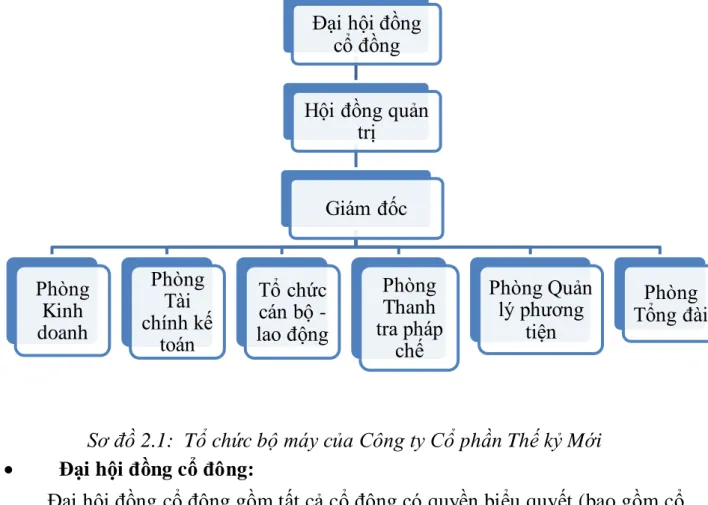

- Đặc điểm tổ chức bộ máy của Công ty Cổ phần Thế kỷ Mới

- Đặc điểm bộ máy kế toán tại Công ty Cổ phần Cổ phần Thế Kỷ Mới

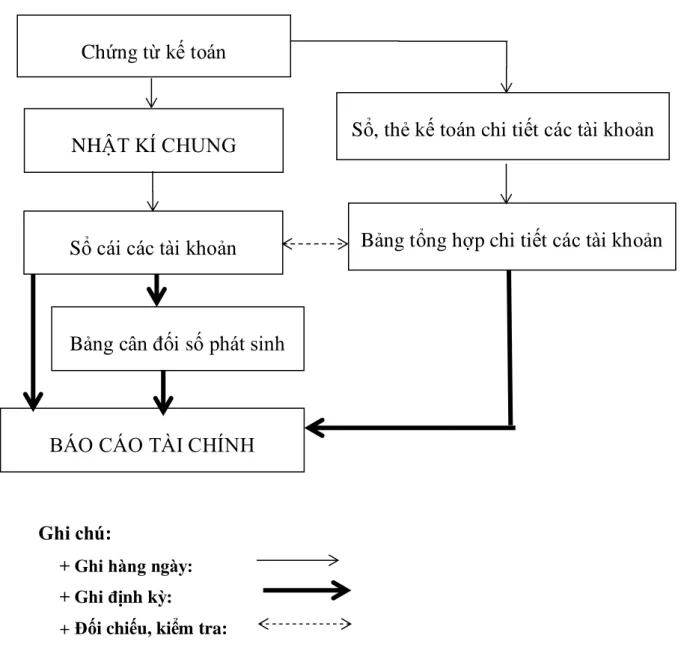

- Hình thức ghi sổ kế toán của Công ty Cổ phần Thế Kỷ Mới

- Chế độ kế toán và các chính sách kế toán áp dụng tại công ty Cổ phần

Công ty là một công ty tư nhân được thành lập vào năm 2007 với tên gọi Công ty Cổ phần Thế Kỷ Mới. Đại hội đồng cổ đông bao gồm tất cả các cổ đông có quyền biểu quyết (bao gồm cổ đông phổ thông và cổ đông ưu đãi biểu quyết) và là cơ quan quyết định cao nhất của công ty TNHH đại chúng. Thành viên hội đồng quản trị không nhất thiết phải là cổ đông của công ty.

Giám đốc hoặc tổng giám đốc là người điều hành hoạt động kinh doanh hàng ngày của công ty. Tham mưu cho Ban Giám đốc công ty trong việc xây dựng và giám sát việc thực hiện các quy chế, quy định nội bộ của công ty trong lĩnh vực tài chính kế toán. Tư vấn và giải đáp mọi thắc mắc của khách hàng về dịch vụ của Công ty.

Sẵn sàng quảng bá lợi ích của công ty và những sản phẩm, dịch vụ ưu việt mà khách hàng có thể sử dụng. Phòng kế toán công ty là trung tâm xử lý mọi công việc kế toán tài chính của công ty, từ xử lý chứng từ đến ghi sổ kế toán tổng hợp. Tổ chức hoạt động tài chính kế toán và nhân sự phù hợp với yêu cầu đổi mới, phù hợp với chính sách, chiến lược phát triển của công ty trong từng thời kỳ.

Chế độ kế toán và nguyên tắc kế toán được áp dụng tại công ty cổ phần Novi vek. Hiện trạng lập bảng cân đối kế toán tại CTCP Thế Kỷ Mới.

Thực trạng công tác lập Bảng cân đối kế toán tại Công ty Cổ phần

- Căn cứ lập Bảng Cân đối kế toán tại Công ty Cổ phần Thế Kỷ Mới

- Quy trình lập Bảng Cân đối kế toán tại Công ty Cổ phần Thế Kỷ Mới .41

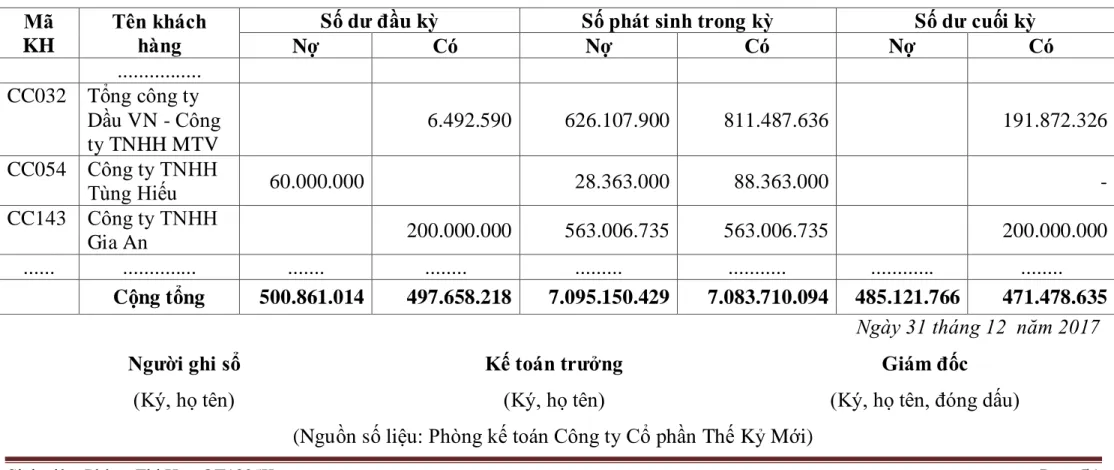

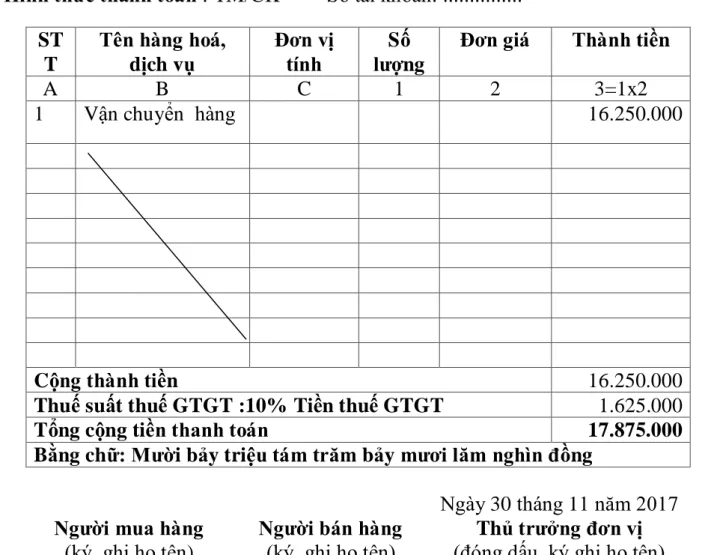

Nội dung lập bảng cân đối kế toán tại Công ty Cổ phần Thế Kỷ Mới. Người bán (ký, ghi họ tên). Nguồn số liệu: Phòng Kế toán Công ty Cổ phần Thế Kỷ Mới). Kế toán trưởng (ký, ghi rõ họ tên). Nguồn số liệu: Phòng Kế toán Công ty Cổ phần Thế Kỷ Mới).

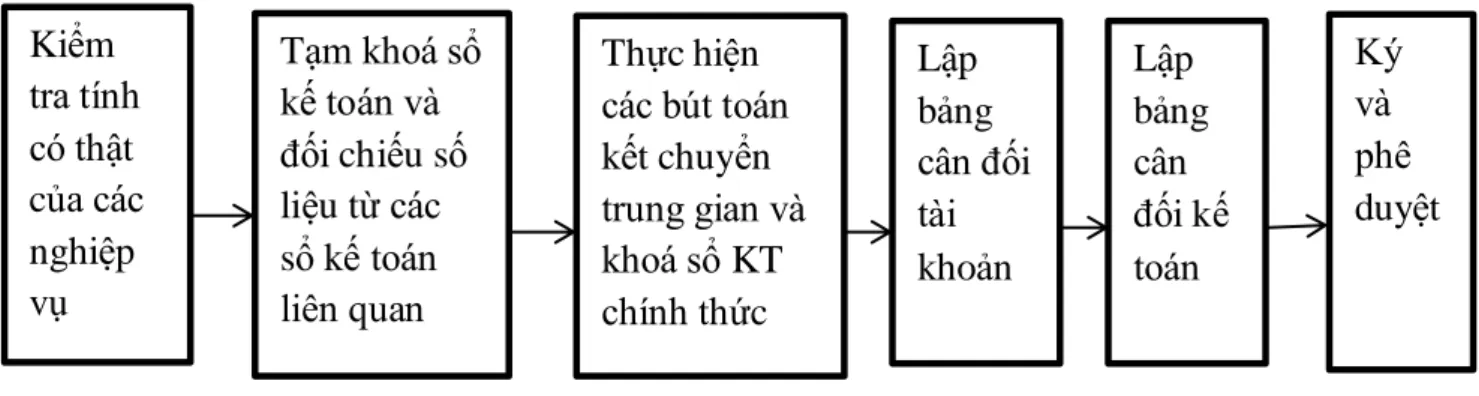

Bước 2: Tạm khóa sổ cái và đối chiếu số liệu từ các sổ kế toán liên quan của Công ty Cổ phần Thế Kỷ Mới. Bước 3: Thực hiện bút toán chuyển khoản trung gian và khóa sổ tài khoản chính thức tại Công ty Cổ phần Thế Kỷ Mới. Căn cứ để lập bảng cân đối kế toán là sổ cái các tài khoản nội bộ của công ty.

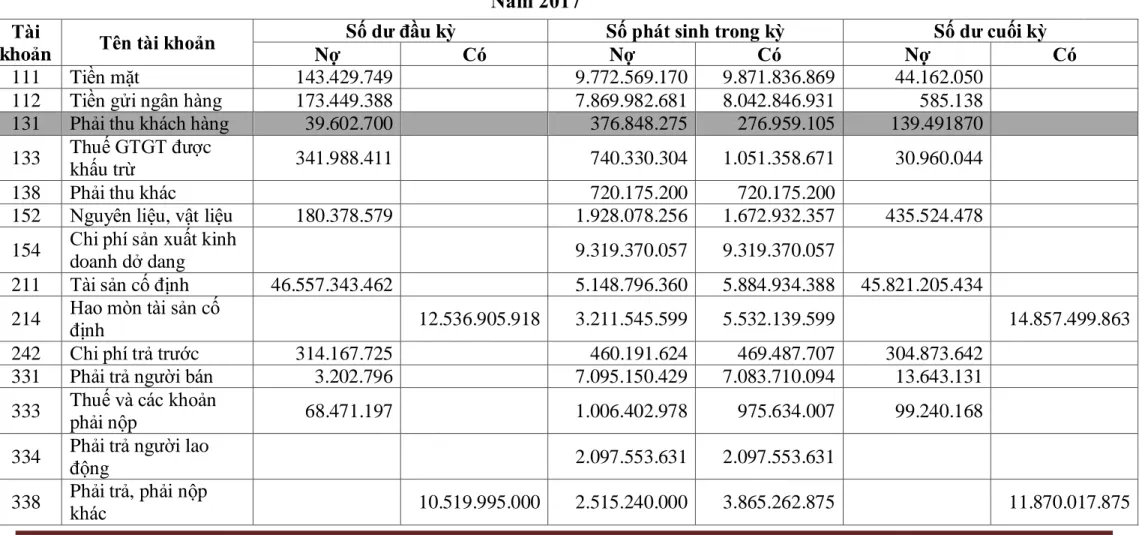

Căn cứ vào số dư đầu kỳ, số phát sinh trong kỳ và số dư cuối kỳ trên sổ cái, kế toán tiến hành ghi vào các dòng, cột tương ứng trên số dư tài khoản. Tổng số khoản tín dụng phát sinh trên sổ cái được ghi vào cột 6 khoản tín dụng phát sinh trong năm trên bảng cân đối kế toán. Các tài khoản khác được tạo theo cách tương tự. Bảng cân đối kế toán của công ty như sau (Bảng 2.9).

Bước 5: Lập Bảng cân đối kế toán Công ty Cổ phần Thế Kỷ Mới - Cột đầu năm: Số liệu được lấy từ cột Cuối năm của Bảng cân đối kế toán Công ty Cổ Phần Thế Kỷ Mới năm 2016. Cột Cân đối cuối năm: Sổ cái kế toán, Bảng cân đối tổng hợp chi tiết và Bảng cân đối kế toán Công ty Thế Kỷ Mới Công ty Cổ phần năm 2017 xác định chỉ tiêu bảng cân đối kế toán năm 2017. Việc xác định chỉ tiêu bảng cân đối kế toán cụ thể được thực hiện như sau.

Thực trạng phân tích bảng cân đối kế toán tại Công ty Cổ phần Thế Kỷ Mới Sau khi hoàn thiện báo cáo tài chính nói chung và bảng cân đối kế toán nói chung.

Thực trạng phân tích Bảng cân đối kế toán tại Công ty Cổ phần

MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN CÔNG TÁC

Định hướng phát triển của công ty công ty Cổ phần Thế Kỷ Mới

Bên cạnh sự phát triển mạnh mẽ của nền kinh tế và những yêu cầu khắt khe của quá trình hội nhập, còn có những thách thức, biến động trên thị trường quốc tế nói chung và thị trường trong nước nói riêng. Dẫn đầu trong việc phân phối các dịch vụ vận tải mà công ty đang kinh doanh. Phát huy hiệu quả kinh doanh để mở rộng thị trường - Khai thác và sử dụng hiệu quả các loại nguồn vốn, nhanh chóng thu hồi nợ và nâng cao hoạt động tài chính của Công ty.

Thực hiện đúng các cam kết đã ký trong hợp đồng mua bán và hợp đồng tín dụng. Với định hướng phát triển ngành, công ty tập trung cải tiến và đầu tư trang thiết bị để hoạt động kinh doanh tốt hơn, hiệu quả hơn. Chăm lo tốt đời sống vật chất và tinh thần của nhân viên, thường xuyên đào tạo, khuyến khích thêm kiến thức chuyên môn cho nhân viên trong công ty.

Đánh giá chung về việc thực hiện việc lập và phân tích Bảng cân đối kế toán tại Công ty Cổ phần Thế Kỷ Mới.

Đánh giá chung về tình hình thực hiện công tác lập và phân tích Bảng

- Ưu điểm

- Nhược điểm

Mọi nghiệp vụ kinh tế diễn ra đều được ghi chép đầy đủ, chính xác tại bộ phận kế toán của công ty. Công việc hàng ngày được phân công rõ ràng đến từng người dưới sự chỉ đạo của Kế toán trưởng. Hệ thống kế toán của công ty luôn được cập nhật theo các quyết định mới nhất.

Công ty áp dụng hình thức sổ kế toán là Nhật ký chung, hình thức này vừa mang tính chất tổng hợp vừa chi tiết, phù hợp với trình độ kế toán viên, giúp ích cho công tác quản lý. Việc tìm kiếm dữ liệu được thực hiện dễ dàng và nhanh chóng. Báo cáo tài chính luôn được đảm bảo cập nhật, chính xác nhằm phục vụ cho việc minh bạch hóa tình hình tài chính. Ngoài việc người kế toán trưởng phải có kinh nghiệm và trình độ chuyên môn vững vàng, kế toán trưởng còn nhiều hạn chế về chuyên môn, dẫn đến thiếu sự phối hợp, chính xác trong việc kết hợp các hoạt động kế toán, thường dẫn đến sai sót. những lời giải thích.

Công ty đã ứng dụng công nghệ thông tin trong công tác kế toán, đặc biệt là kế toán trên máy vi tính. Vì vậy, công ty đã bỏ qua một công cụ hữu hiệu cho việc quản lý và điều hành của mình. Nhìn chung, trong quá trình hoạt động, công ty đã đạt được những thành tựu nhất định, tạo động lực cho sự phát triển và mở rộng phạm vi hoạt động của công ty.

Vì vậy, việc khắc phục những hạn chế là hết sức quan trọng, góp phần thúc đẩy công tác quản lý tài chính của công ty ngày càng hiệu quả hơn. Một số kiến nghị nhằm hoàn thiện việc lập và phân tích Bảng cân đối kế toán tại Công ty Cổ phần Thế Kỷ Mới.

Một số kiến nghị nhằm hoàn thiện công tác lập và phân tích Bảng cân

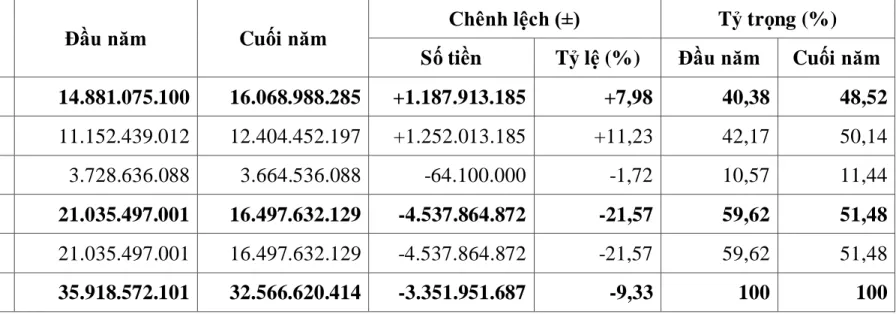

Ý kiến thứ nhất: Công ty nên phân tích bảng cân đối kế toán. Công ty phải thực sự coi trọng và phân tích chi tiết các báo cáo tài chính, trước hết là bảng cân đối kế toán. Phân tích sự biến động và cơ cấu tài sản của công ty cuối/đầu năm.

Phân tích tình hình tài chính của Công ty Cổ phần Thế Kỷ Mới bằng tỷ lệ khả năng thanh toán. Để đánh giá toàn diện hơn tình hình tài chính của Công ty Cổ phần Thế Kỷ Mới. Tỷ số chung và tỷ số thanh toán nhanh của công ty đều giảm.

Tỷ lệ này cho thấy vấn đề tài chính của công ty trong tương lai. Điều này cho thấy khả năng thanh toán kịp thời của công ty không được đảm bảo. Tóm lại, qua phân tích trên, chúng tôi thấy tình hình tài chính của công ty có những điểm không tốt và đáng lo ngại.

Phản ánh đúng thực tế thông qua việc lập và phân tích bảng cân đối kế toán của Công ty Cổ phần Thế Kỷ Mới. Đề xuất giải pháp hoàn thiện công tác lập và phân tích bảng cân đối kế toán của Công ty Cổ phần Thế Kỷ Mới.

Dự phòng phải trả ngắn hạn 321 - -

Quỹ khen thưởng phúc lợi 322 - -

Quỹ bình ổn giá 323 - -

Giao dịch mua bán lại trái phiếu Chính phủ 324 - -

- Người mua trả tiền trước dài hạn 332 - -

- Chi phí phải trả dài hạn 333 V.19 - -

- Phải trả dài hạn nội bộ 335 - -

- Doanh thu chưa thực hiện dài hạn 336 - -

- Phải trả dài hạn khác 337 V.20 - -

- Thuế thu nhập hoãn lại phải trả 341 - -

- Dự phòng phải trả dài hạn 342

- Quỹ phát triển khoa học và công nghệ 343

Vì vậy, đây là nhiệm vụ được bộ phận kế toán của công ty thực hiện nghiêm túc. Trong thời gian thực tập tại Công ty Cổ Phần Thế Kỷ Mới tôi được quan sát thực tế.