Báo cáo tài chính được sử dụng để cung cấp thông tin về tình hình tài chính. Nguyên tắc lập và trình bày báo cáo tài chính của các công ty đáp ứng giả định hoạt động liên tục. Đặc biệt, báo cáo tình hình tài chính của doanh nghiệp siêu nhỏ được trình bày ở khía cạnh thanh khoản giảm sút.

Các nguyên tắc lập và trình bày tài khoản của công ty chưa đáp ứng được yêu cầu hoạt động liên tục. Kỳ báo cáo giữa niên độ là quý (không kể quý 4).

Báo cáo tình hình tài chính và phương pháp lập Báo cáo tình hình tài chính theo Thông tư 133/2016/TT-BTC ngày 26/08/2016 của Bộ tài chính

Báo cáo tình hình tài chính gồm 2 phần (song phương - thiết kế), được thể hiện bằng hai chỉ tiêu cơ bản. Căn cứ lập Báo cáo tình hình tài chính - Căn cứ vào sổ kế toán tổng hợp;. Căn cứ vào Báo cáo tài chính năm trước (để trình bày cột đầu tiên của năm).

Các khoản phải thu (Mã số 130)

Phân tích Báo cáo tình hình tài chính

Báo cáo tình hình tài chính thường sử dụng phương pháp so sánh, phương pháp tỷ lệ và phương pháp bảng cân đối kế toán. Tiêu chuẩn nhận xét, đánh giá tình hình tài chính của công ty. Dựa trên việc so sánh các số liệu chủ yếu của công ty với giá trị các số liệu tham khảo.

Tỷ lệ khả năng thanh toán: đánh giá khả năng thanh toán từng khoản nợ ngắn hạn của từng cá nhân trong công ty. Tỷ suất sinh lời: phản ánh toàn diện nhất hiệu quả sản xuất kinh doanh của công ty. Qua đó, các nhà quản trị mới đưa ra những quyết định đúng đắn và hợp lý, giúp nâng cao hiệu quả sản xuất kinh doanh của công ty.

Đánh giá tổng thể tình hình tài chính của công ty thông qua các chỉ tiêu trên báo cáo tình hình tài chính. Đánh giá chung về tình hình tài chính là việc xem xét, đánh giá sơ bộ tình hình tài chính của công ty. Công việc này sẽ cung cấp cho các nhà quản lý tình hình tài chính hiện tại cũng như đánh giá sức mạnh tài chính của công ty bằng cách hiểu rõ tình hình tài chính của công ty có khả quan hay không.

Phân tích biến động và cơ cấu nguồn: là phân tích cơ cấu, biến động trong tổng nguồn vốn và từng loại nguồn vốn cuối năm so với đầu năm.

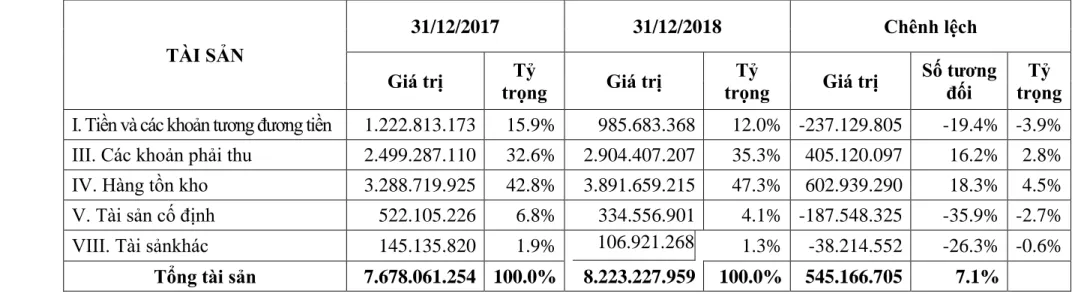

PHẬN TÍCH TÌNH HÌNH BIẾN ĐỘNG VÀ CƠ CẤU TÀI SẢN

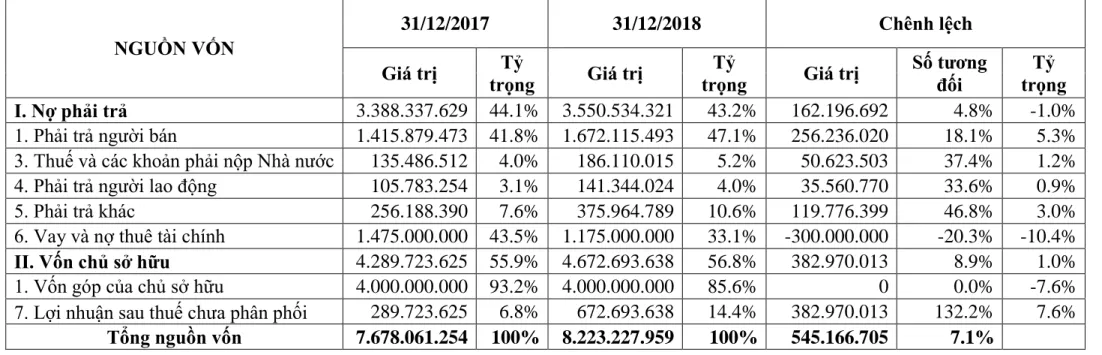

PHẬN TÍCH TÌNH HÌNH BIẾN ĐỘNG VÀ CƠ CẤU NGUỒN VỐN

Khái quát chung về Công ty TNHH Hà Tiễn

Tên công ty: Công ty TNHH Hà Tiên Tên quốc tế: HATIEN COMPANY LIMITED. Công ty có thể tiến hành các loại hình kinh doanh khác được pháp luật cho phép. Để phù hợp với quy mô của công ty, Công ty TNHH Hà Tiên đã sử dụng một tổ chức quản lý trực tuyến chức năng.

Bộ máy quản lý của công ty được xây dựng và thực hiện theo cơ chế một người đứng đầu. Sau đây là sơ đồ bộ máy quản lý của Công ty TNHH Hà Tiên. Chịu trách nhiệm và có thẩm quyền cao nhất về kết quả kinh doanh của công ty.

Ông là người có trách nhiệm trước nhà nước và nhân viên công ty. Đặc điểm tổ chức bộ máy kế toán và chính sách kế toán áp dụng tại Công ty TNHH Hà Tiên Hiện nay bộ phận kế toán của Công ty có 3 người: Kế toán trưởng, Kế toán viên, Thủ quỹ và Thủ kho.

Dưới đây là sơ đồ hệ thống kế toán của Công ty TNHH Hà Tiên.

Thực trạng công tác lập Báo cáo tình hình tài chính tại Công ty TNHH Hà Tiễn

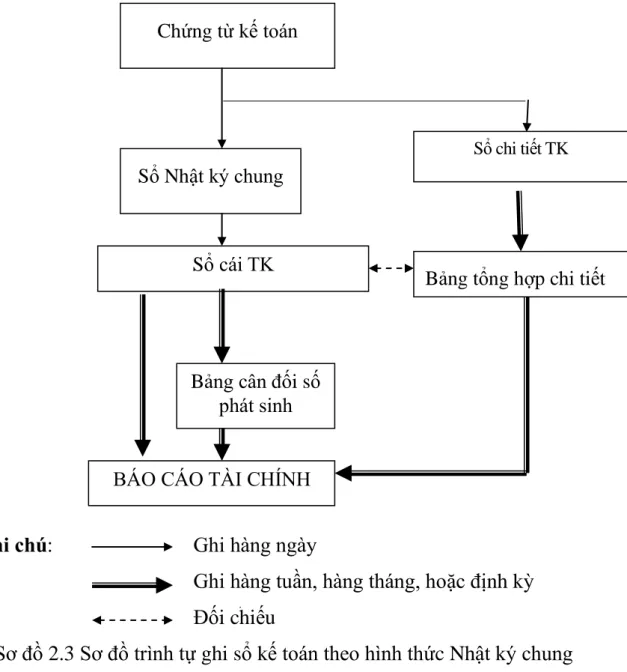

Hàng ngày, trên cơ sở chứng từ đã được xác minh làm căn cứ ghi chép, đầu tiên ghi nhận các giao dịch phát sinh vào Nhật ký chính, sau đó căn cứ vào số liệu của Nhật ký chính ghi vào Sổ cái chung theo các tài khoản thích hợp. Bước 1: Kiểm tra tính xác thực của các chứng từ phản ánh các nghiệp vụ kinh tế phát sinh trong kỳ kế toán. Bước 2: Tạm thời đóng sổ cái và đối chiếu số liệu từ các sổ cái.

Bước 3: Thực hiện bút toán chuyển khoản và khóa sổ kế toán chính thức. Kiểm tra tính xác thực của các chứng từ phản ánh các giao dịch kinh tế phát sinh trong kỳ kế toán. Kế toán viên thường xuyên kiểm tra tính xác thực của các giao dịch kinh tế phát sinh, tức là giao dịch kinh tế phát sinh được kế toán phản ánh trên sổ sách có đầy đủ chứng từ hay không và chứng từ đó có đảm bảo tuân thủ các quy định của Nhà nước hay không.

Nếu có sai sót ở bước này, kế toán công ty phải có biện pháp kịp thời để khắc phục. Tổ chức bộ chứng từ kế toán theo trình tự thời gian xảy ra giao dịch; Kế toán kiểm tra chứng từ đi và ghi vào sổ kế toán có liên quan, bao gồm:

Nguồn: Phòng Kế toán - Công ty TNHH Hà Tiên) GIÁ TRỊ GIA TĂNG HÓA ĐƠN.

BIÊN BẢN GIAO NHẬN HÀNG HÓA

PHIẾU NHẬP KHO

Báo cáo tình hình tài chính của Công ty năm 2018

BÁO CÁO TÌNH HÌNH TÀI CHÍNH

Thực trạng công tác phân tích Báo cáo tình hình tài chính tại Công ty TNHH Hà Tiễn

Phân tích báo cáo tình hình tài chính là một trong những điểm cơ bản quan trọng để nhà quản lý công ty đưa ra những đánh giá toàn diện và thực tế về tình hình tài sản và vốn của công ty. Công ty TNHH Hà Tiên là doanh nghiệp vừa và nhỏ, số lượng nhân viên kế toán ít nên chưa thực hiện phân tích báo cáo tình hình tài chính trong những năm gần đây. MỘT SỐ GỢI Ý HOÀN THIỆN LẬP VÀ PHÂN TÍCH BÁO CÁO TÌNH HÌNH TÀI CHÍNH TẠI CÔNG TY TNHH.

Những thuận lợi và hạn chế trong công tác kế toán nói chung và việc lập, phân tích báo cáo tình hình tài chính nói riêng tại Công ty TNHH Hà Tiên

Những ưu điểm và hạn chế trong công tác kế toán nói chung và công tác lập và phân tích Báo cáo tình hình tài chính nói riêng tại Công ty TNHH Hà Tiễn

Trước khi lập Báo cáo tình hình tài chính, kế toán viên đã kiểm tra chứng từ, số liệu trên sổ kế toán để đảm bảo tính chính xác về nội dung, số liệu của các nghiệp vụ kinh tế phát sinh. Thường xuyên kiểm tra tính trung thực, hợp lý của các hoạt động kinh tế là một trong những yếu tố quan trọng giúp lập báo cáo tình hình tài chính công ty một cách nhanh chóng và chính xác, phản ánh chính xác và chính xác hoạt động kinh doanh của công ty trong kỳ báo cáo. Việc lập Báo cáo tình hình tài chính được lên kế hoạch cụ thể và chia thành các bước rõ ràng.

Trước khi lập Báo cáo tình hình tài chính, kế toán viên đã xem xét các chứng từ, sổ sách kinh doanh và đảm bảo tính chính xác của số liệu, nội dung. Việc xem xét chính xác và công bằng đã giúp lập báo cáo về tình hình tài chính của công ty một cách nhanh chóng và chính xác và phản ánh chính xác tình hình tài chính của công ty trong kỳ kế toán. Tuy nhiên, công ty chưa chú trọng đến việc phân tích báo cáo tài chính nói riêng và báo cáo kế toán nói chung.

Vì vậy, Công ty đã bỏ qua một công cụ hữu hiệu để hỗ trợ, giúp quản lý tốt nhất tình hình tài chính và hoạt động kinh doanh của Công ty. Đồng thời, nếu chỉ dựa vào các chỉ tiêu của báo cáo tình hình tài chính, chúng ta không thể thấy rõ các khía cạnh về tình hình tài chính của công ty như biến động, cân đối tài sản, vốn của công ty. Vì vậy, gây khó khăn cho người sử dụng thông tin trong việc nắm bắt tình hình tài chính của Công ty, các biện pháp đề xuất nhằm khắc phục hạn chế của Công ty còn yếu kém và chưa hiệu quả lắm.

Một số kiến nghị nhằm hoàn thiện công tác phân tích báo cáo tình hình tài chính tại Công ty TNHH Hà Tiên

Một số kiến nghị nhằm hoàn thiện công tác lập phân tích Báo cáo tình hình tài chính tại Công ty TNHH Hà Tiễn

Phân tích tình hình tài chính của công ty bằng cách sử dụng các tỷ số tài chính cơ bản. Áp dụng vào thực trạng công tác kế toán của Công ty TNHH Hà Tiên. và để phân tích đúng đắn tình hình tài chính thông qua báo cáo tình hình tài chính chúng ta cần thực hiện các nội dung phân tích cụ thể sau: Phần này:. Số liệu Bảng 3.1 dưới đây phân tích tình hình biến động và cơ cấu tài sản tại Công ty TNHH Hà Tiên.

Bảng 3.1: Phân tích biến động và cơ cấu tài sản của Công ty TNHH Hà Tiên. Sau đây là phân tích về những biến động và cơ cấu vốn của Công ty TNHH Hà Tiên. Bảng 3.2: Phân tích biến động và cơ cấu vốn của Công ty TNHH Hà Tiên.

Như vậy, vốn chủ sở hữu của công ty chiếm hơn 50% tổng giá trị tài sản của công ty. Điều này đánh giá công ty có khả năng tự chủ tài chính cao. Về thực tiễn: Phản ánh thực trạng công tác kế toán trong việc lập và phân tích báo cáo tình hình tài chính tại Công ty TNHH Hà Tiên. và sử dụng dữ liệu từ năm 2018 để chứng minh các lập luận đã nêu.

Qua lý luận và thực tế tại Công ty TNHH Hà Tiên so sánh, luận án trình bày những điểm yếu và đề xuất các giải pháp hoàn thiện công tác kế toán lập và phân tích báo cáo tình hình tài chính tại Công ty TNHH Hà Tiên. để cải thiện.