Tên dự án: Hoàn thiện tính lương tại Công ty TNHH Hoàng Phát. Sử dụng số liệu năm 2017 để tính lương, trích lương tại Công ty TNHH Hoàng Phát. Nội dung bài học: Hoàn thiện bảng lương tại Công ty TNHH Hoàng Phát.

CƠ SỞ LÝ LUẬN CHUNG VỀ KẾ TOÁN TIỀN LƯƠNG VÀ CÁC

Khái niệm chung về tiền lương và các khoản trích theo lương

- Khái niệm về tiền lương và các khoản trích theo lương

- Vai trò của tiền lương

- Ý nghĩa của tiền lương

- Các nhân tố ảnh hưởng đến tiền lương

- Các hình thức trả lương

- Hình thức lương khoán

- Mức trích lập các khoản trích theo lương

Tiền lương đóng một vai trò quan trọng đối với cả người lao động và công ty. Tiền lương có tác dụng bù đắp lao động cho người lao động. Tiền lương được tính cho người lao động căn cứ vào lương tuần và số ngày làm việc trong tháng.

Kế toán tiền lương và các khoản trích theo lương

- Nhiệm vụ của kế toán tiền lương và các khoản trích theo lương

- Chứng từ kế toán và Tài khoản sử dụng

- Các nghiệp vụ kinh tế chủ yếu liên quan đến kế toán

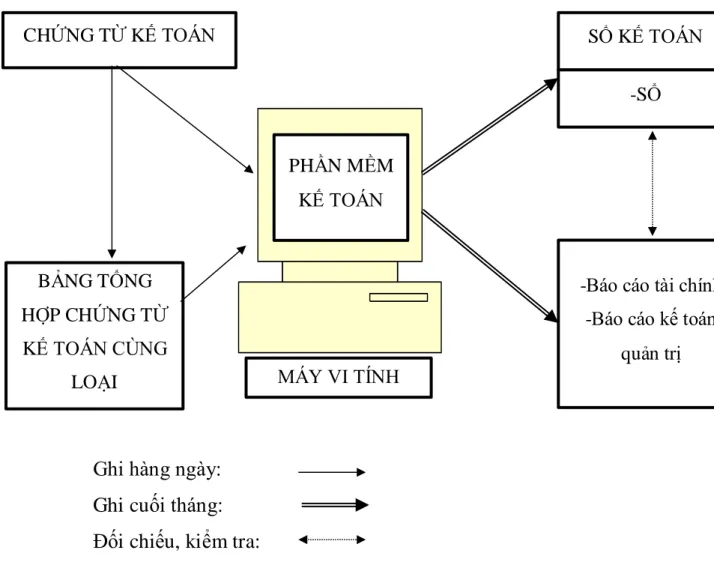

- Các hình thức sổ kế toán

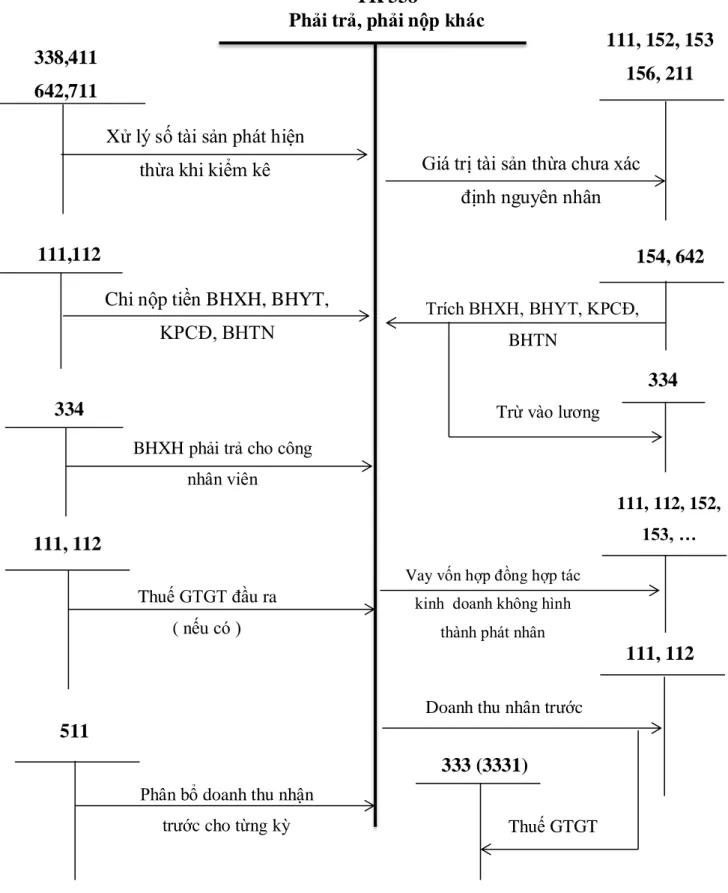

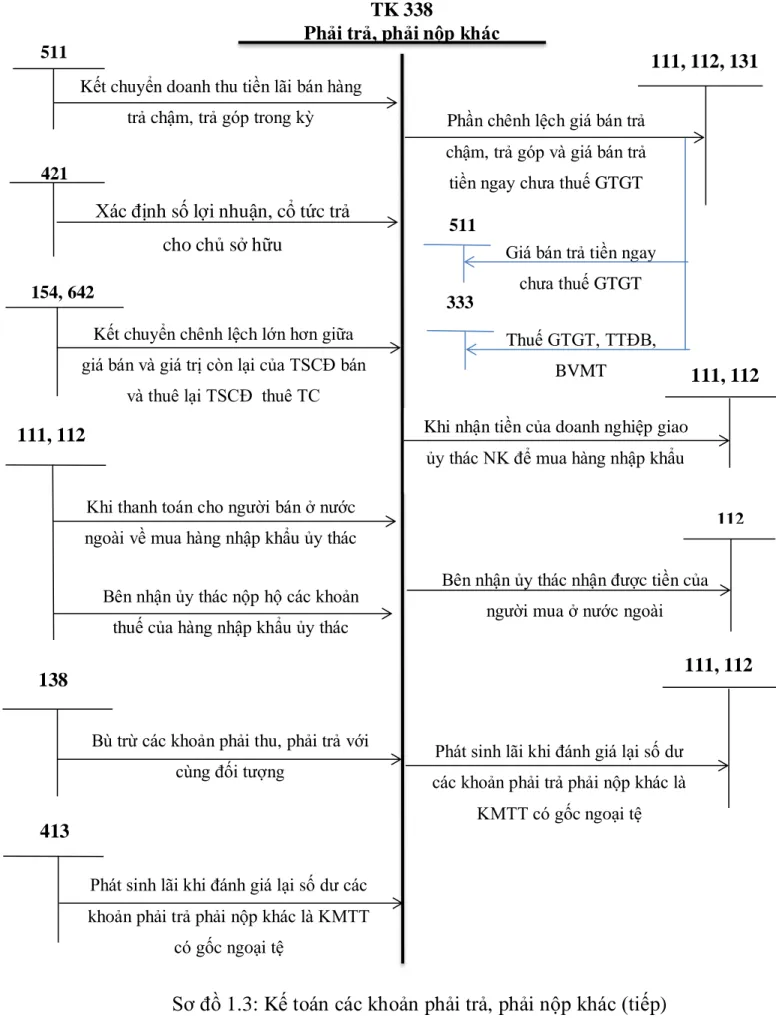

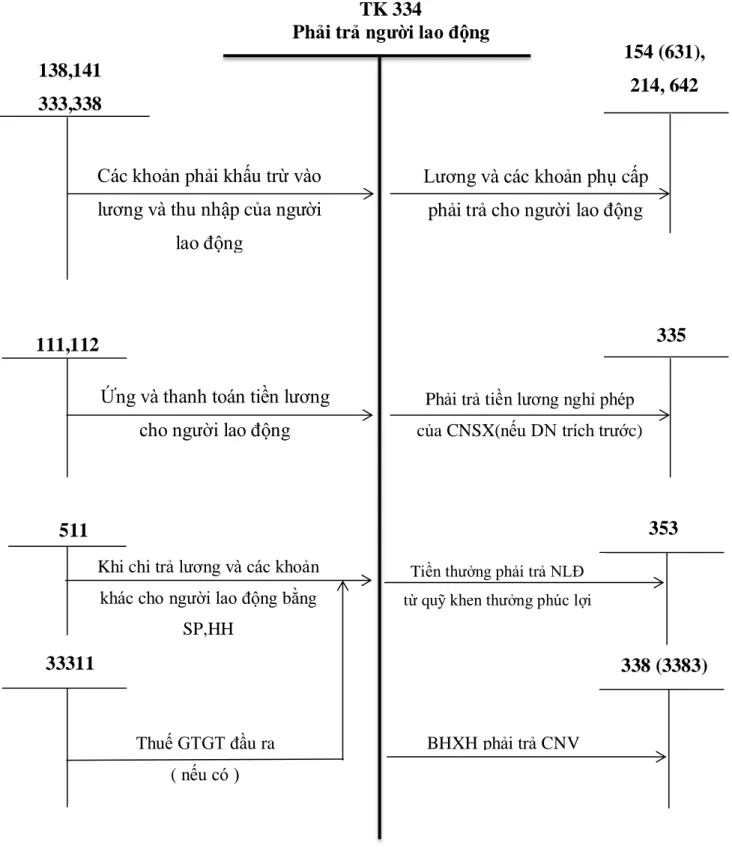

Tài khoản này dùng để phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho người lao động trong doanh nghiệp về tiền lương, tiền công, tiền thưởng, bảo hiểm xã hội và các nghĩa vụ khác liên quan đến thu nhập. Tiền lương, tiền công, tiền công mang tính chất tiền lương, bảo hiểm xã hội và các khoản khác được trả, chi, tạm ứng cho người lao động;. Bên Bên Có: Tiền lương, tiền công, tiền thù lao có tính chất tiền lương, bảo hiểm xã hội và các khoản khác phải trả, phải trả cho người lao động;.

Bên Có: Tiền lương, tiền công, các khoản phụ cấp có tính chất tiền lương và các khoản khác vẫn phải trả cho người lao động. Số dư bên Nợ tài khoản 334 (nếu có) phản ánh số tiền đã trả lớn hơn số tiền trả lương, thưởng, thưởng và các khoản khác cho người lao động. Khấu trừ tiền lương của người lao động theo quyết định của tòa án;.

Đánh giá lại các khoản nợ và nợ phải trả khác là các khoản mục tiền tệ phát sinh từ ngoại tệ (trong trường hợp tỷ giá ngoại tệ giảm so với tỷ giá sổ kế toán). Chi trả cho người lao động tiền nhà ở, điện, nước tại nhà tập thể; Đánh giá lại các khoản nợ và nợ phải trả khác là các khoản mục tiền tệ phát sinh từ ngoại tệ (trong trường hợp tỷ giá ngoại tệ tăng so với tỷ giá ghi trên sổ kế toán).

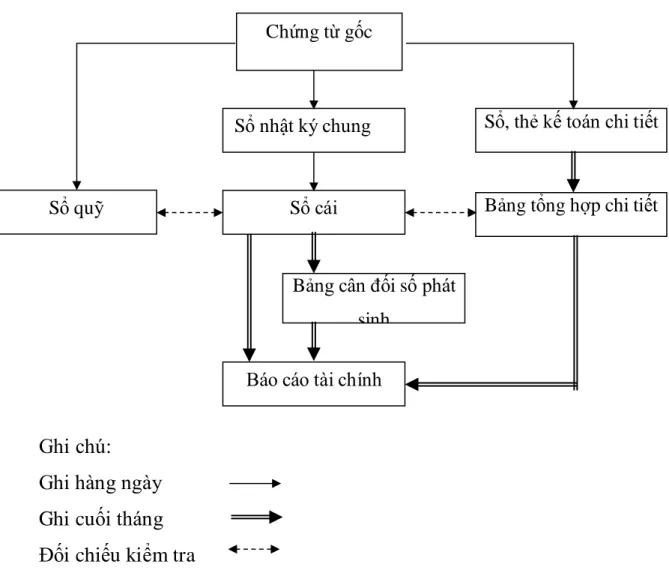

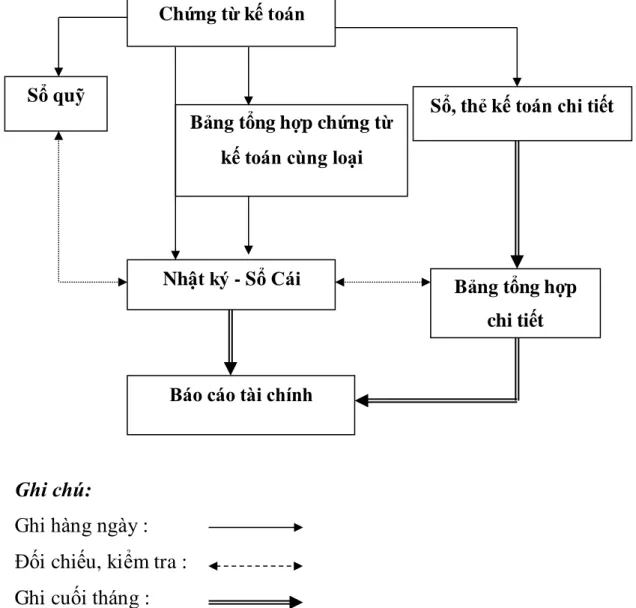

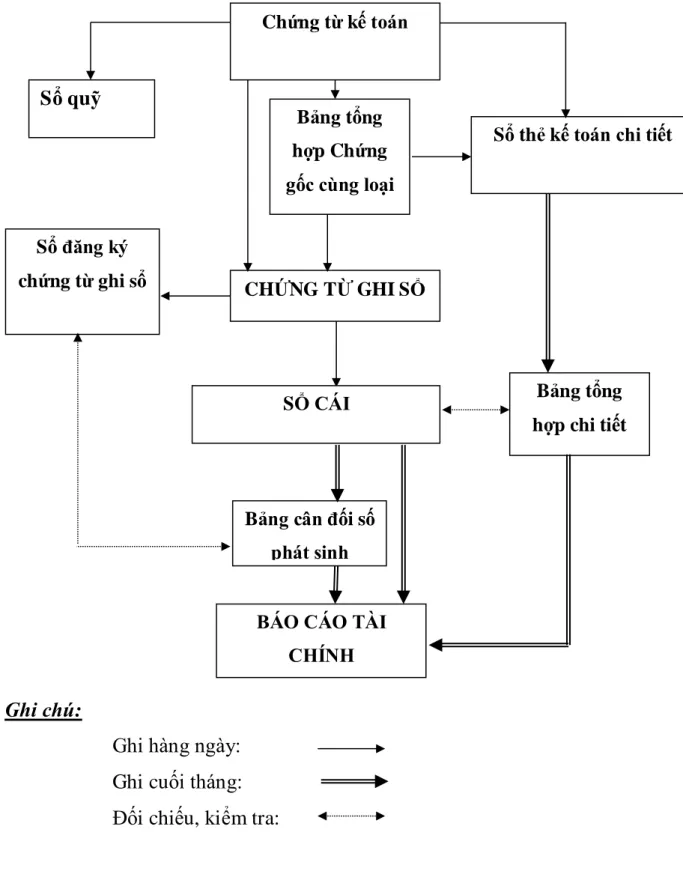

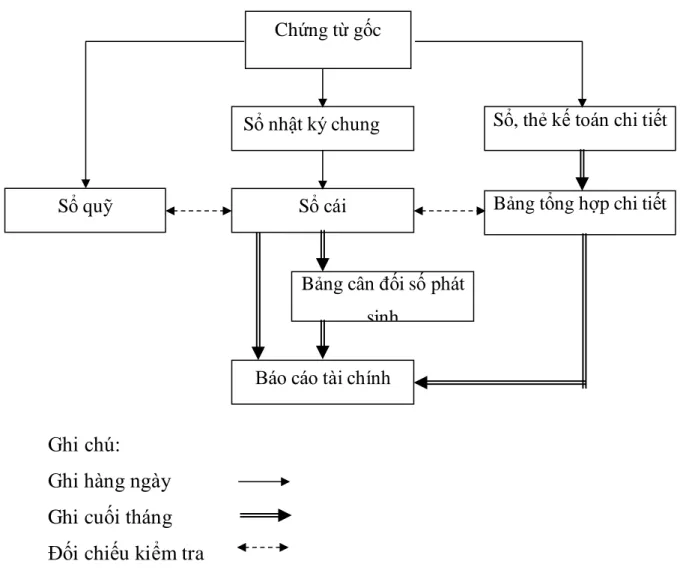

Lãi phát sinh từ việc đánh giá lại số dư đối với các khoản nợ khác là. Lãi phát sinh từ việc đánh giá lại số dư các khoản nợ khác là KMTT. Quá trình ghi sổ kế toán được thực hiện theo hình thức kế toán Nhật ký - Sổ cái.

THỰC TRẠNG CÔNG TÁC TIỀN LƯƠNG VÀ CÁC KHOẢN TRÍCH

Giới thiệu tổng quát về công ty TNHH Hoàng Phát

- Sơ lược về công ty, quá trình hình thành và phát triển

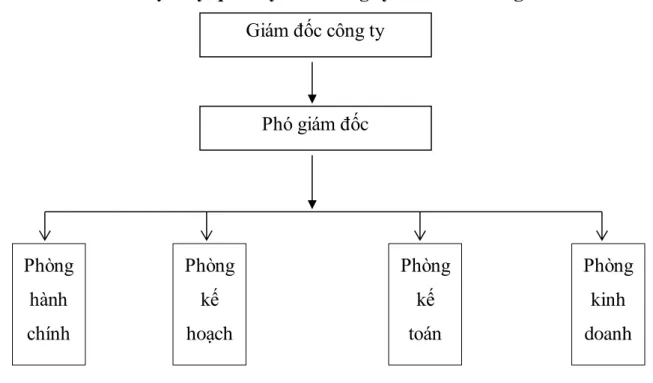

- Cơ cấu tổ chức bộ máy quản lý của Công ty TNHH Hoàng Phát

- Đặc điểm tổ chức bộ máy kế toán

- Chính sách kế toán đang áp dụng tại công ty

- Hình thức sổ kế toán tại công ty

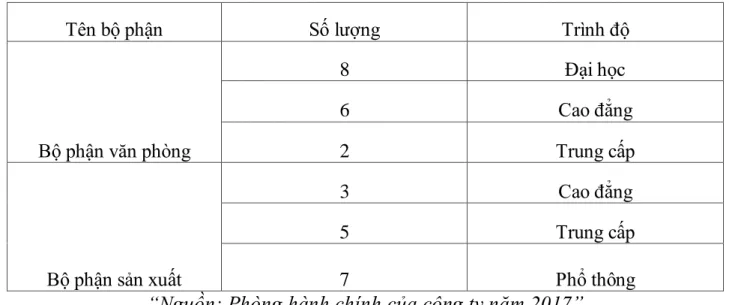

- Đặc điểm lao động tại công ty

- Phương thức trả lương và chế độ tiền lương tại Công ty TNHH thương mại

- Chứng từ và tài khoản sử dụng

- Kế toán tiền lương và các khoản trích theo lương

Đồng thời, công ty phải cung cấp vốn kinh doanh và có nghĩa vụ nộp thuế vào ngân sách nhà nước. Ông là người có quyền quản lý toàn bộ công ty và là người đưa ra các quyết định kinh doanh chính. Lãnh đạo và chịu trách nhiệm về hoạt động sản xuất kinh doanh của công ty.

Lời khuyên chung giúp lãnh đạo doanh nghiệp lập kế hoạch và khuyến khích thực hiện kế hoạch kinh doanh của công ty. Tính lương, thưởng theo quy định của công ty dựa trên bảng chấm công và hợp đồng lao động. Kế toán xác định kết quả kinh doanh: Theo dõi để xác định doanh thu, chi phí thuế, giá vốn và kết quả hoạt động kinh doanh của công ty.

Công ty TNHH Thương mại Hoàng Phát là công ty thương mại độc lập. Công ty quản lý những nhân viên này thông qua danh sách nhân viên tại công ty. Công ty áp dụng phương pháp tính các khoản trích theo lương theo chế độ hiện hành theo quy định của Luật Bảo hiểm xã hội.

Việc tổ chức tính lương và các khoản khấu trừ trong công ty tuân theo quy trình tính lương và các khoản khấu trừ. Đơn vị: Công ty TNHH Thương mại Hoàng Phát Mẫu số Địa chỉ S19-DNN: không. 4, Lô 2A Lê Hồng Phong, Q. 1, Tp. Đơn vị: Công ty TNHH Thương mại Hoàng Phát Mẫu số Địa chỉ S19-DNN: không. 4, Lô 2A Lê Hồng Phong, Quận Ngô.

Đánh giá thực trạng tổ chức kế toán tiền lương và các khoản trích theo lương tại

- Nhận xét chung về công tác kế toán tại công ty

- Nhận xét về tổ chức hạch toán kế toán và các khoản trích theo lương tại công

Hơn nữa, bộ máy kế toán của công ty được tổ chức chặt chẽ. Bộ máy kế toán của công ty được tổ chức gọn nhẹ, phù hợp với yêu cầu quản lý. Điều này góp phần giúp hoạt động kinh doanh và phát triển của công ty được suôn sẻ.

Hệ thống các văn bản liên quan đến quản lý tiền lương của công ty được tổ chức và lưu hành hợp lý, tạo điều kiện quản lý chặt chẽ lao động và các yếu tố liên quan. Điều này giúp bù đắp chi phí nhân công mà công ty phải gánh chịu. Hệ thống kế toán tiền lương của công ty thực hiện đầy đủ theo chế độ kế toán nhật ký chung, thuận tiện cho việc ghi sổ và lập báo cáo kế toán.

Nhờ những thuận lợi trong việc áp dụng hệ thống kế toán cũng như đội ngũ kế toán linh hoạt, năng động nên công tác kế toán tiền lương của công ty cũng tốt. Công ty nên chuyển sang phương thức trả lương bằng thẻ ngân hàng cho nhân viên. Hiện nay, Công ty tiếp tục áp dụng cách tính thời gian thủ công tại các bộ phận tiếp theo.

Công ty có thể bầu chọn nhân viên A-B-C về hiệu suất làm việc của họ.

HOÀN THIỆN CÔNG TÁC KẾ TOÁN TIỀN LƯƠNG VÀ CÁC

Sự cần thiết của hoàn thiện kế toán tiền lương tại công ty

Vì vậy, tiền lương là yếu tố quan trọng nhất mà người lao động quan tâm khi làm việc. Đó là sinh kế quan trọng nhất của người làm công ăn lương, là sự đảm bảo cho việc tái sản xuất sức lao động. Tiền lương là động lực trực tiếp của người lao động, nó thúc đẩy người lao động làm việc tốt hơn.

Vì vậy, nếu tiền lương được tính đúng và trả đúng cho công việc sẽ có tác động rất tích cực đến người lao động, kích thích họ nâng cao năng suất làm việc, nâng cao chất lượng công việc và tìm kiếm sự sáng tạo. Ngược lại, nếu tiền lương không được hoàn thiện và ghi nhận đúng mức thì việc trả lương không tương xứng với giá trị sức lao động của người lao động sẽ gây tác động tiêu cực. Nếu tiền lương cao so với nỗ lực của người lao động thì trong ngắn hạn sẽ có tác động khuyến khích người lao động.

Xét trên cơ sở toàn diện lâu dài dựa trên hiệu quả sản xuất kinh doanh và sự phát triển bền vững của công ty, việc trả lương như vậy không hữu ích, không phù hợp với quy luật phát triển kinh tế, không đảm bảo tỷ lệ tốc độ tăng tiền lương phải thấp hơn tốc độ tăng năng suất lao động. Ngoài ra, việc trả lương không đúng quy định về chất lượng, khối lượng công việc của người lao động vi phạm nguyên tắc công bằng trong tiền lương, gây ra bầu không khí mất lòng tin, chán nản trong tập thể lao động. và hệ lụy của nó cũng tác động mạnh mẽ đến hiệu quả sản xuất kinh doanh của doanh nghiệp. Vì vậy, nhu cầu cải tiến cách tính lương, các khoản trích theo lương là rất cấp bách.

Vì vậy, việc nghiên cứu, đưa ra các giải pháp hoàn thiện cơ chế tiền lương cũng như các khoản khấu trừ lương là vô cùng cần thiết.

Giải pháp hoàn thiện kế toán tiền lương và các khoản trích theo lương

- Hoàn thiện công tác chấm công

- Thay đổi phương thức trả lương

- Thay đổi phương thức tính lương

Công ty nên sử dụng thẻ điện tử hoặc hệ thống đo vân tay để quản lý công việc một cách tối ưu, tránh nhầm lẫn. Việc sử dụng phương pháp này giúp bộ máy quản lý trong doanh nghiệp không chỉ kiểm soát được giờ ra vào của nhân viên mà còn tạo tác phong làm việc công nghiệp cho nhân viên, đánh giá tính kỷ luật làm việc. Việc chấm công bằng máy thuận tiện và công bằng, đảm bảo sự công bằng cho mọi người lao động trong doanh nghiệp.

Với sự tiện lợi của ATM nên số lượng máy rút tiền ATM khá nhiều và tiện lợi. Công ty giảm lương nhân viên vào tài khoản cá nhân của từng người, giảm công việc của nhân viên kế toán đồng thời giảm việc công ty sử dụng tiền mặt. Việc trả lương qua tài khoản ngân hàng còn giúp nhân viên chủ động trong việc chi tiêu và có thể kiểm soát cụ thể số tiền lương nhận được. Từ đó, nhân viên có thể kiểm tra số tiền trong tài khoản. Nếu có sai sót có thể thông báo cho bộ phận kế toán để tìm nguyên nhân và cách khắc phục.

Công ty nên sử dụng hình thức trả lương dựa trên lợi nhuận và để thực thi, nên sử dụng chế độ khen thưởng cho những nhân viên làm việc đúng thời hạn, đúng thời hạn và vượt chỉ tiêu công việc. Công ty có thể đặt ra các mức thưởng theo số tiền riêng biệt cho mỗi tháng, mỗi quý với các mục tiêu như nhân viên làm việc hiệu quả nhất hoặc dựa trên mức cố định mà người lao động đạt được. Các công ty có thể khuyến khích nhân viên làm việc bằng cách khen thưởng khi doanh thu đạt đến một mức nhất định để thúc đẩy sự nhiệt tình của nhân viên.

Đối với công việc gián tiếp, việc tính lương phải gắn liền với việc áp dụng phương pháp phân công công việc.