Tại Công ty TNHH Sản xuất & Kinh doanh Mút Việt Thắng, một công ty sản xuất nệm, nơi nguyên vật liệu chiếm tỷ trọng lớn trong giá thành sản phẩm, việc tiết kiệm chi phí nguyên vật liệu là biện pháp hữu hiệu nhất để giảm chi phí, tăng lợi nhuận cho công ty, vì vậy điều tất yếu là công ty phải chú ý đến việc hạch toán chi phí nguyên vật liệu. Nhận thấy tầm quan trọng của nguyên vật liệu đối với hoạt động sản xuất kinh doanh của đơn vị, đồng thời qua nghiên cứu thực tế công tác kế toán của Công ty TNHH Sản xuất & Thương mại Mút Việt Thắng đã nhận được sự giúp đỡ tận tình với tình cảm của Ban Giám đốc công ty và các cấp quản lý. Phòng kế toán công ty Tôi nhận thức được rằng công tác kế toán nguyên vật liệu có vai trò rất quan trọng đối với công ty. Vì vậy, tôi lựa chọn và đi sâu nghiên cứu đề tài “Hoàn thiện công tác hạch toán nguyên vật liệu tại Công ty TNHH Sản xuất & Kinh doanh Mút Việt Thắng”.

LÝ LUẬN CHUNG VỀ CÔNG TÁC KÉ TOÁN NGUYÊN

Những vấn đề chung về nguyên vật liệu trong doanh nghiệp

- Sự cần thiết phải tổ chức công tác kế toán nguyên vật liệu trong doanh

- Khái niệm, đặc điểm của nguyên vật liệu trong doanh nghiệp

- Khái niệm nguyên vật liệu

- Yêu cầu quản lý và nhiệm vụ của kế toán nguyên vật liệu trong các doanh nghiệp4

- Nhiệm vụ kế toán nguyên vật liệu

- Phân loại và tính giá nguyên vật liệu

- Phân loại nguyên vật liệu

- Tính giá nguyên vật liệu

Nó phản ánh việc thực hiện kế hoạch mua sắm và lưu trữ nguyên liệu thô. Áp dụng đúng phương pháp kế toán nguyên vật liệu theo đúng chế độ. Tổ chức chứng từ, sổ sách kế toán theo phương pháp kế toán nguyên vật liệu của công ty.

Nội dung tổ chức công tác kế toán nguyên vật liệu trong doanh nghiệp

- Tổ chức kế toán chi tiết nguyên vật liệu

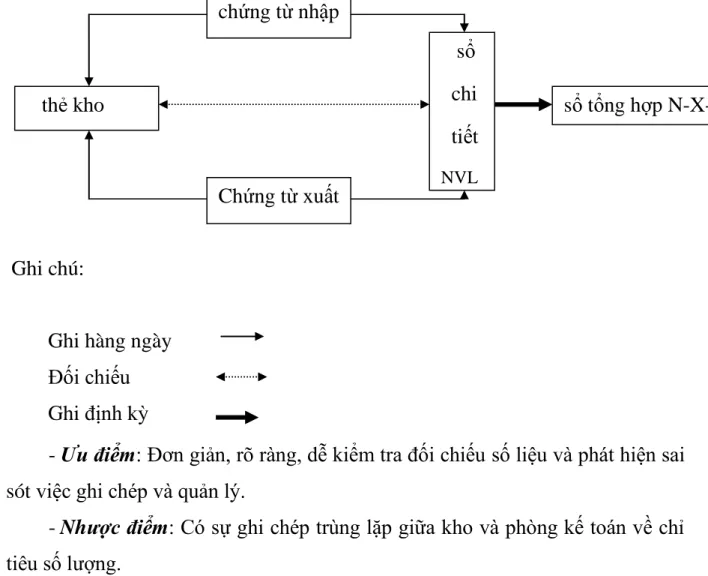

- Phương pháp thẻ song song

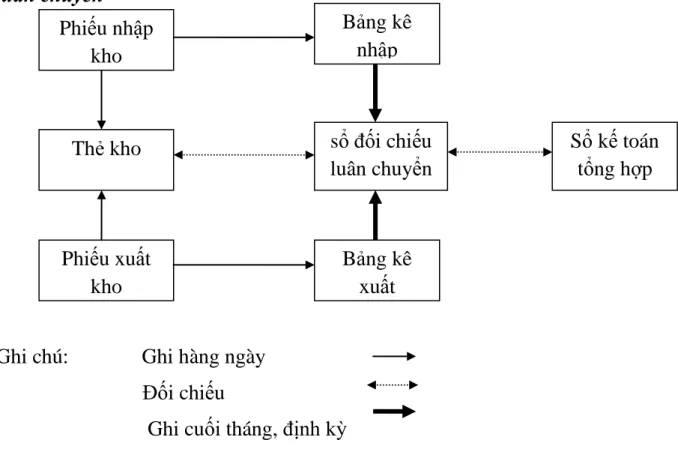

- Phương pháp sổ đối chiếu luân chuyển

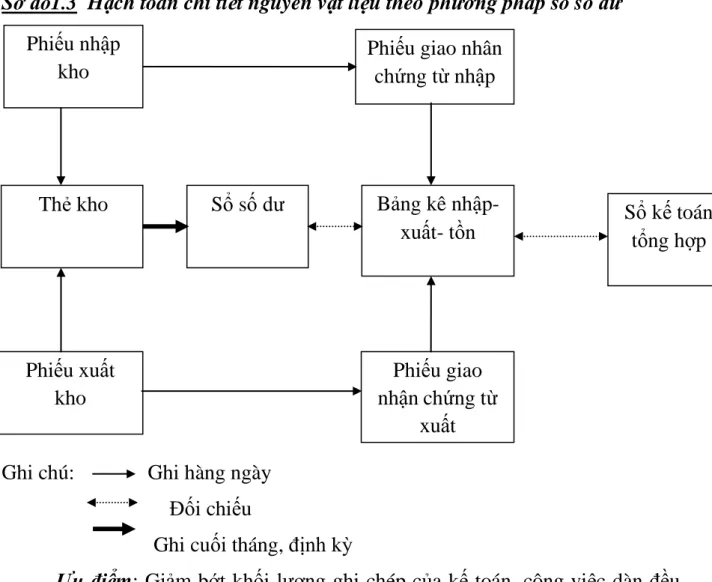

- Phương pháp sổ số dư

- Tổ chức kế toán tổng hợp nguyên vật liệu

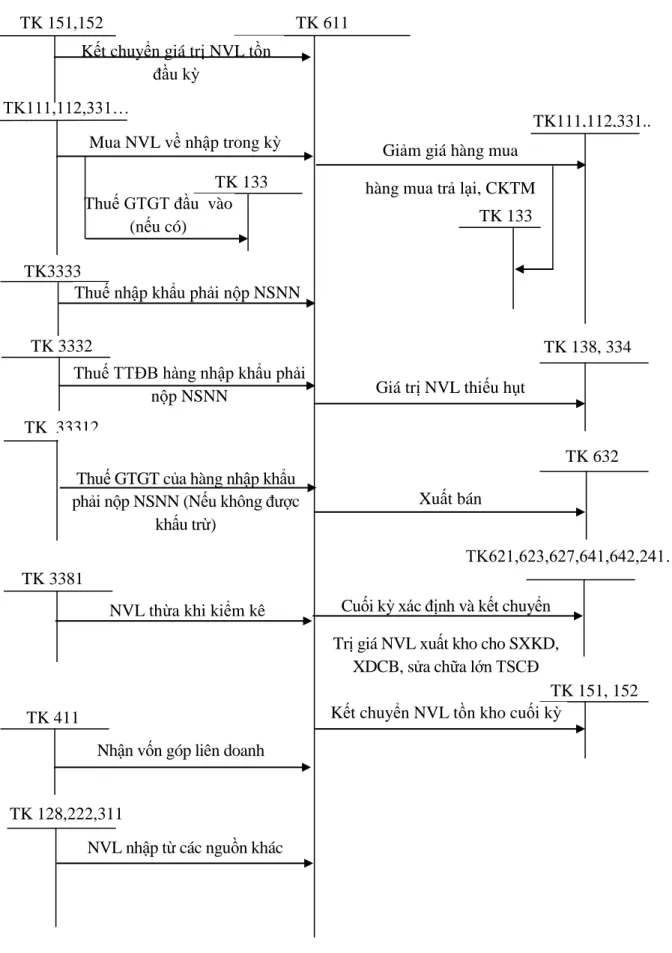

- Kế toán tổng hợp nhập xuất nguyên vật liệu theo phương pháp kê khai

- Kế toán tổng hợp nhập xuất nguyên vật liệu theo phương pháp kiểm kê

Sơ đồ 1.3 Kế toán chi tiết nguyên vật liệu theo phương pháp bảng cân đối kế toán. Bên Bên Có: kết chuyển giá trị thực tế tồn kho nguyên liệu cuối kỳ. Số dư bên Nợ: Giá trị thực tế của nguyên vật liệu tồn kho cuối kỳ.

Kế toán dự phòng giảm giá hàng tồn kho

- Thủ tục nhập-xuất nguyên vật liệu

- Kế toán chi tiết nguyên vật liệu tại công ty

HIỆN TRẠNG CÔNG VIỆC KẾ TOÁN VẬT LIỆU TẠI CÔNG TY TNHH SẢN XUẤT VÀ KINH DOANH BÓNG MẠI VIỆT THẮNG. Thành lập tổ chức quản lý kế toán phù hợp với toàn bộ tổ chức sản xuất kinh doanh của công ty. Công ty sử dụng chế độ kế toán hiện hành theo quyết định số 15/2006 QD-BTC.

Sổ cái và thẻ ghi số liệu nguyên vật liệu - Sổ cái tổng hợp nguyên vật liệu - Nhật ký tổng hợp. Cuối kỳ lập bảng tổng hợp chi tiết trên sổ sách chi tiết báo cáo tài chính. Cuối kỳ, anh lập báo cáo tài chính dựa trên báo cáo tài chính và bảng tổng hợp kế toán chi tiết.

Vì vậy, việc hạch toán chi tiết nguyên vật liệu được thực hiện đồng thời ở 2 bộ phận: kế toán và kho. Kế toán mở sổ hoặc thẻ chi tiết từng loại nguyên vật liệu tương ứng với thẻ kho đã mở trong kho. Đồng thời, kế toán nhập sổ chi tiết nguyên vật liệu từ phiếu nhập kho (mẫu số 15).

Từ sổ kế toán chi tiết nguyên vật liệu viết bảng tổng hợp chi tiết nguyên vật liệu (Bảng 16). Đồng thời, từ phiếu xuất kho, kế toán nhập sổ chi tiết nguyên vật liệu (Staffori số 14). Đồng thời, từ phiếu xuất kho, kế toán nhập sổ chi tiết nguyên vật liệu (Stafor số 15).

Kế toán tổng hợp nguyên vật liệu

- Chứng từ và tài khoản sử dụng

- Quy trình hạch toán

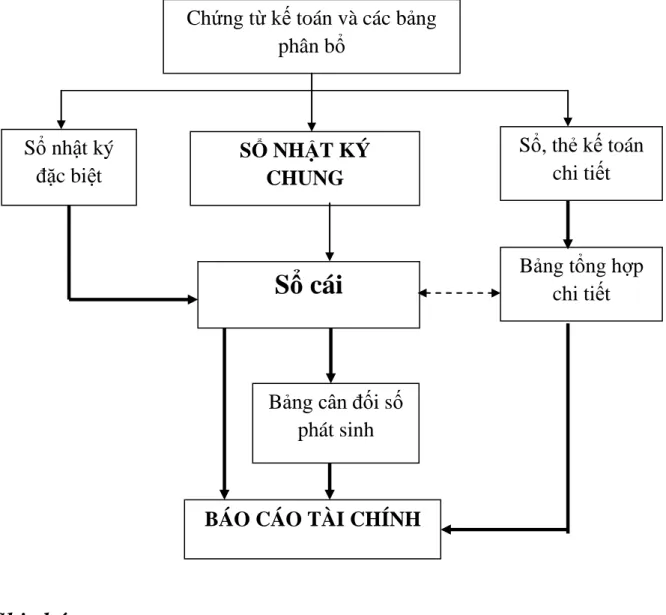

Hàng ngày, căn cứ vào hoá đơn, chứng từ GTGT, kế toán lập chứng từ kế toán ghi nhận các nghiệp vụ kinh tế phát sinh từ chứng từ kế toán, ghi vào nhật ký chung, đồng thời lập hoá đơn GTGT. hóa đơn được ghi vào sổ kế toán chi tiết. Từ sổ nhật ký kế toán tổng hợp đến sổ cái liên quan. Kế toán đối chiếu số liệu trong sổ cái chung với bảng tổng hợp chi tiết để kiểm tra tính chính xác của số liệu.

Kế toán đối chiếu số liệu trên sổ cái với bảng tổng hợp chi tiết rồi căn cứ vào sổ cái. Kế toán đối chiếu số liệu trên sổ cái với bảng tổng hợp chi tiết rồi lập BCSPS dựa trên sổ cái. Ngày….tháng….năm Kế toán viên Kế toán trưởng Giám đốc (Ký, họ tên, đóng dấu) (Ký, họ tên) (Ký, họ tên, đóng dấu)

Người kế toán Kế toán trưởng Giám đốc (ký, họ tên, đóng dấu) (ký, họ tên) (ký, họ tên, đóng dấu).

Công tác kiểm kê nguyên vật liệu tại công ty TNHH SX &KD Mút xốp Việt

Chức vụ: Phó Giám đốc Chức vụ: Cán bộ Kỹ thuật Chức vụ: Thủ kho.

Một số kiến nghị hoàn thiện công tác kế toán nguyên vật liệu

Ưu điểm

Bộ máy tổ chức quản lý cũng như bộ máy kế toán của công ty hiện nay được phân cấp và rất phù hợp với đặc điểm kinh doanh của doanh nghiệp. Việc sắp xếp, sắp xếp, phân công công việc có trật tự, gọn nhẹ và phối hợp chặt chẽ từ trên xuống dưới. Nhờ sự kết nối này, lãnh đạo công ty có thể thu thập thông tin kịp thời giúp đưa ra các quyết định quản lý đúng đắn.

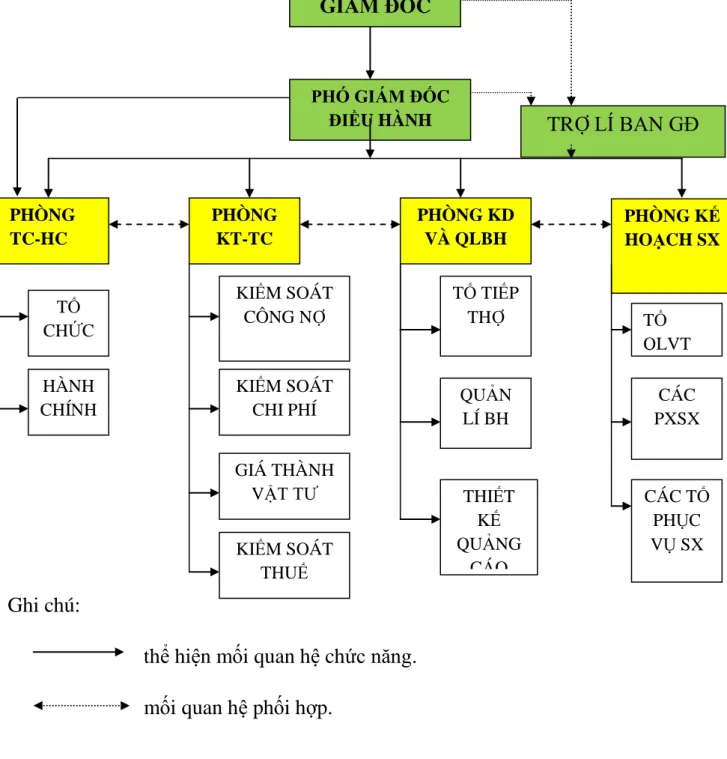

Theo đặc điểm tổ chức, phạm vi doanh nghiệp là công ty có khối lượng công việc lớn, bộ máy kế toán được tổ chức theo mô hình tập trung. Theo hình thức này, tất cả các giao dịch kinh tế phát sinh đều được tập trung hóa và xử lý trong kế toán. Ngoài ra, công ty tổ chức lập chứng từ kế toán cho các giao dịch kinh tế phát sinh, theo đó các số chứng từ được đánh số liên tục, giúp cho việc theo dõi, kiểm tra các giao dịch kinh tế phát sinh dễ dàng hơn.

Ngoài ra, kế toán trưởng có thể kiểm tra kỹ các giao dịch kinh tế phát sinh để tránh nhầm lẫn, sai sót trước khi ghi vào sổ sách.

Nhược điểm

Công ty có nhiều loại nguyên liệu, đặc biệt là hóa chất khó bảo quản nên việc bảo quản nguyên liệu rất quan trọng: nếu không bảo quản đúng cách sẽ gây thiệt hại cho công ty. Vì vậy, việc xây dựng, cải tạo hệ thống nhà kho, sân vườn cần được quan tâm, chú ý nhiều hơn. Công ty chưa lập danh mục nguyên vật liệu, hàng hóa nên việc theo dõi tồn kho nguyên vật liệu xuất nhập khẩu của công ty chưa kịp thời và hiệu quả.

Để thuận tiện cho việc theo dõi và kiểm soát nguyên vật liệu một cách dễ dàng và chính xác hơn. Công ty chưa trích lập dự phòng khấu hao hàng tồn kho, có thể gây rủi ro trong việc tính giá thành sản phẩm, ảnh hưởng đến tình hình sản xuất kinh doanh của công ty. Vì vậy, công ty phải xây dựng danh mục nguyên liệu để tránh rủi ro do biến động giá nguyên liệu.

Việc tồn kho nguyên vật liệu tại Công ty không được thực hiện thường xuyên, Công ty chỉ thực hiện kiểm kê vào cuối năm nên không phát hiện được tổn thất, hư hỏng nguyên vật liệu kịp thời để xử lý kịp thời. Vì vậy, công ty cần tổ chức kho nguyên liệu thường xuyên hơn để phát hiện và xử lý sự cố nhanh chóng. Hệ thống sổ sách chưa đầy đủ, rõ ràng gây khó khăn cho việc theo dõi các giao dịch tài chính diễn ra trên sổ sách.

Công ty nên thay đổi hình thức sổ sách để kế toán và quản lý dễ dàng theo dõi.

Một số kiến nghị nhằm hoàn thiện tổ chức kế toán nguyên vật liệu tại công

Nguyên liệu của công ty có nhiều loại khác nhau, đặc biệt là hóa chất nên việc bảo quản nguyên liệu của công ty là rất quan trọng. Vì vậy, công ty phải chú ý đến kho bãi để đảm bảo việc bảo quản nguyên liệu. Công ty phải xây dựng thêm nhà kho để bảo quản nguyên vật liệu tránh thiệt hại, thiệt hại cho công ty.

Nguyên vật liệu trong công ty có rất nhiều loại, vì vậy doanh nghiệp nên lập bảng kê nguyên vật liệu để việc theo dõi, kiểm soát nguyên vật liệu được dễ dàng và chính xác hơn. Việc lập quỹ dự phòng khấu hao hàng tồn kho sẽ giúp công ty ổn định giá trị nguyên vật liệu, hàng hóa trong kho, tránh được những cú sốc về giá cả thị trường. Ngoài ra, việc lập dự phòng khấu hao hàng tồn kho đôi khi cũng là bằng chứng quan trọng của công tác kiểm tra kế toán, kiểm toán toàn công ty.

Khi lập dự phòng giảm giá hàng tồn kho, công ty sẽ hạn chế được rủi ro trong quá trình sản xuất và tránh được những thiệt hại về kinh tế do biến động giá nguyên vật liệu trên thị trường. 27 2.1.2 Đặc điểm hoạt động sản xuất kinh doanh của Công ty TNHH Sản xuất và Kinh doanh Mút Việt Thắng. 31 2.1.3 Đặc điểm tổ chức quản lý của Công ty TNHH Sản xuất và Kinh doanh Mút Việt Thắng.

40 2.1.4.4 Tổ chức hệ thống kế toán và hình thức kế toán sử dụng tại Công ty TNHH Sản xuất và Kinh doanh Mút Việt Thắng.