HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VẬT TƯ VÀ DỤNG CỤ TẠI CÔNG TY TNHH Ô TÔ HÒA MAI. Tên dự án: Hoàn thiện công tác hạch toán nguyên vật liệu, công cụ dụng cụ tại Công ty TNHH Ôtô Hoa Mai. Tìm hiểu thực tế công việc hạch toán nguyên vật liệu, công cụ, dụng cụ tại đơn vị thực tập.

Đánh giá chung về công tác kế toán nguyên vật liệu, dụng cụ tại Công ty TNHH Ôtô Hoa Mai. Yêu cầu hoàn thiện việc hạch toán nguyên vật liệu, công cụ, vật tư. Một số ý kiến nhằm hoàn thiện công tác kế toán nguyên vật liệu, dụng cụ tại Công ty TNHH Ôtô Hoa Mai.

CƠ SỞ LÝ LUẬN CHUNG VỀ CÔNG TÁC KỀ TOÁN

Vai trò, nhiệm vụ của kế toán nguyên vật liệu (NVL), công cụ dụng cụ

Tham gia kiểm kê, định giá nguyên vật liệu theo chế độ quy định của nhà nước, lập báo cáo nguyên vật liệu, phân tích tình hình mua, tồn, quản lý, sử dụng, bảo quản nguyên vật liệu. Mục tiêu của CCDC là phục vụ công tác quản lý vật tư, công cụ trong hoạt động sản xuất kinh doanh, tiết kiệm nguyên vật liệu và chi phí CCDC, giảm tổng chi phí sản xuất.

Khái niệm và đặc điểm của nguyên vật liệu, công cụ dụng cụ

- Khái niệm và đặc điểm của nguyên vật liệu

- Khái niệm và đặc điểm của công cụ dụng cụ

Công cụ, dụng cụ tham gia vào nhiều chu kỳ hoạt động sản xuất, kinh doanh. Trong quá trình tham gia hoạt động sản xuất, chúng vẫn giữ nguyên hình dáng ban đầu. Trong quá trình sử dụng, giá trị CCDC ở mỗi bộ phận được quy đổi thành chi phí sản xuất kinh doanh. Một số CCDC có giá trị thấp, thời gian sử dụng ngắn và nên dành riêng cho quá trình sản xuất, kinh doanh.

Phân loại NVL, CCDC

- Phân loại NVL

- Phân loại CCDC

Tính giá NVL, CCDC

- Đối với NVL, CCDC nhập kho

- Đối với NVL, CCDC xuất kho

Giá kho hiện tại = Giá trị vốn góp do Hội đồng định giá xác định e. Theo phương pháp này, giá thực tế của nguyên liệu tồn kho của từng lô hàng được tính theo đơn giá nhập khẩu của lô hàng đó. Đơn giá bình quân sau chi phí thực tế của nguyên vật liệu và CCDC sau mỗi lần đầu vào.

Số lượng nguyên liệu và CCDC sau mỗi lần nhập Giá trị thực tế của nguyên liệu. Giá trị thực tế của nguyên vật liệu, công cụ, dụng cụ có thể tiêu thụ hoặc ước tính. Phân bổ nhiều kỳ: Lập bảng phân bổ CCDC và phân bổ dựa trên giá trị thực tế và thời gian sử dụng của công ty.

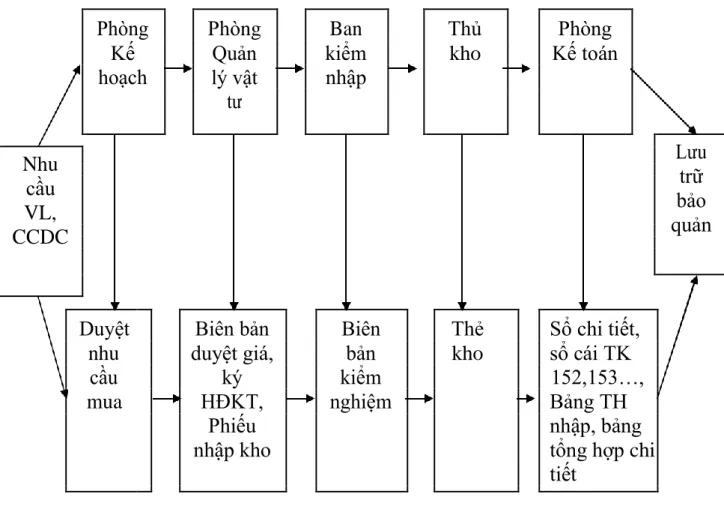

Chứng từ sử dụng trong kế toán NVL, CCDC

Giá trị nguyên liệu và CCDC tồn kho + giá trị nguyên liệu và CCDC nhập trong kỳ Đơn giá bình quân. Một phương pháp được sử dụng trong ngành bán lẻ để tính giá trị hàng tồn kho của các mặt hàng có khối lượng lớn, luân chuyển nhanh và tỷ suất lợi nhuận tương tự mà các phương pháp tính toán khác không thể sử dụng được. Giá vốn nguyên vật liệu gốc được xác định bằng cách trừ đi tỷ suất lợi nhuận theo tỷ lệ hợp lý vào giá bán nguyên vật liệu.

Tỷ giá được sử dụng có tính đến việc giảm giá vật liệu xuống thấp hơn giá gốc của chúng. Thông thường, mỗi bộ phận bán lẻ sẽ sử dụng một tỷ lệ phần trăm trung bình riêng. Chứng từ dùng trong kế toán NVL và CCDC - Phiếu xuất kho, phiếu xuất kho.

Tổ chức kế toán nguyên vật liệu, công cụ dụng cụ

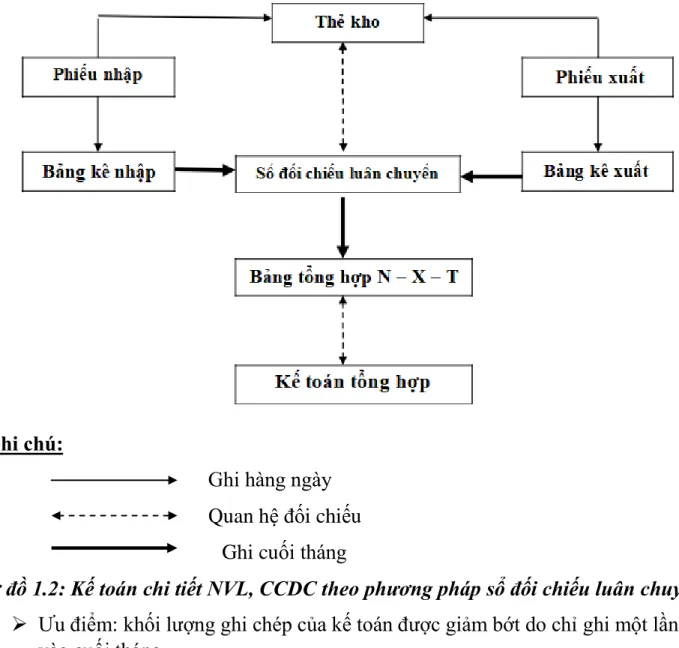

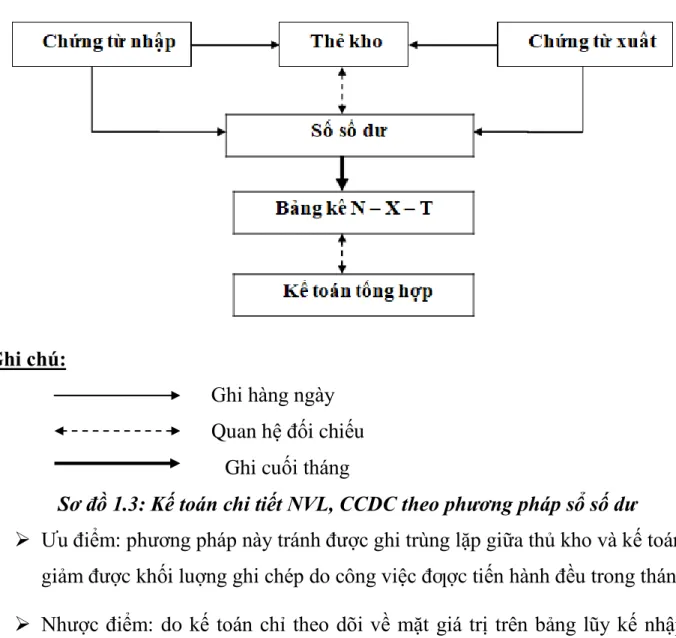

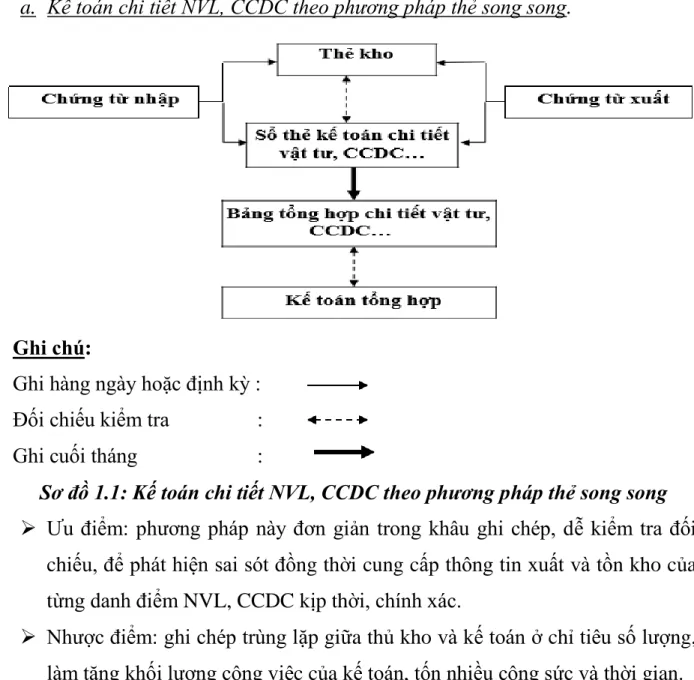

- Tổ chức kế toán chi tiết NVL, CCDC

- Yêu cầu đối với kế toán chi tiết nguyên vật liệu, công cụ dụng cụ

- Các phương pháp kế toán chi tiết nguyên vật liệu, công cụ dụng cụ

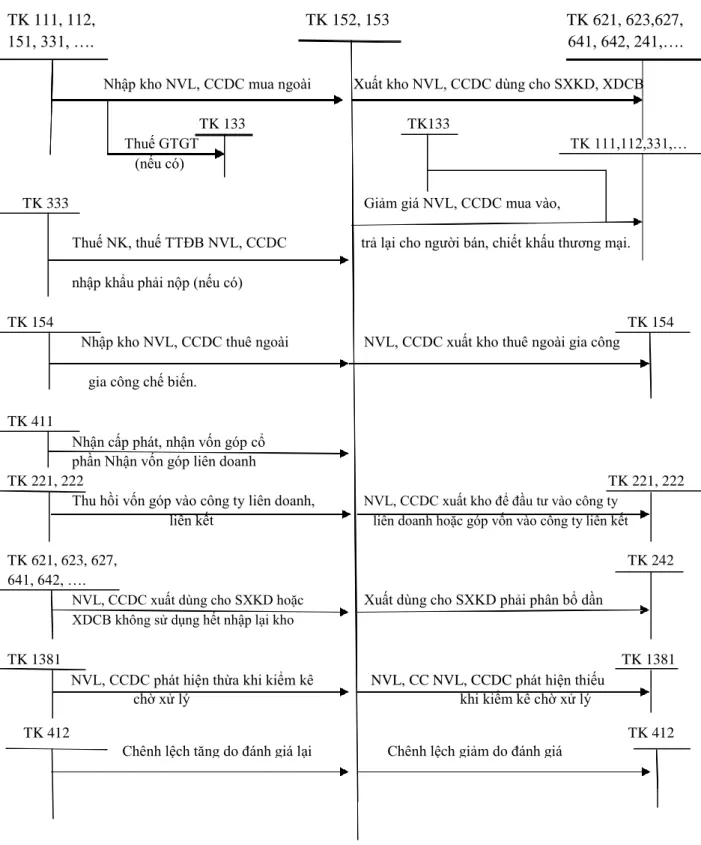

- Tổ chức kế toán tổng hợp nguyên vật liệu, công cụ dụng cụ

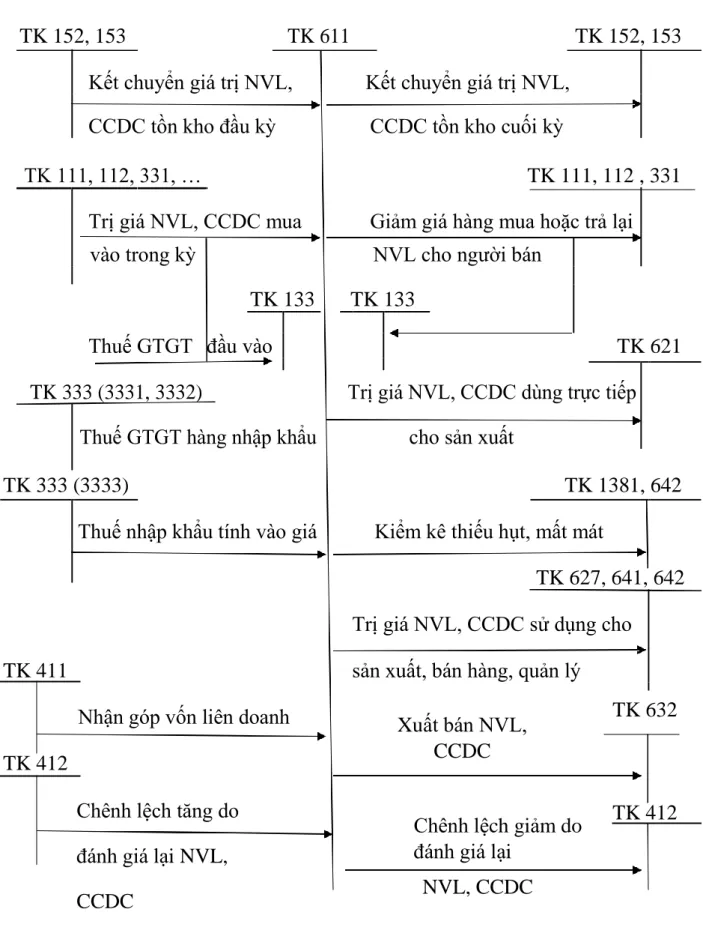

- Kế toán tổng hợp NVL, CCDC theo phương pháp kê khai thường

- Kế toán tổng hợp NVL, CCDC theo phương pháp kiểm kê định kỳ

Thực trạng kế toán Nguyên vật liệu, dụng cụ, dụng cụ tại Công ty TNHH Ô tô Hoa Mai Công ty TNHH Ôtô Hoa Mai Thực trạng kế toán vật tư tổng hợp tại Công ty TNHH Ô tô Hoa Mai Công ty TNHH Ôtô Hoa Mai Nguồn số liệu: Phòng Kế toán Công ty TNHH Ô tô Hoa Mai). Khoản tiền Ghi chú.

Thực trạng kế toán tổng hợp công cụ dụng cụ tại Công ty TNHH Ô tô Hoa Mai Công ty TNHH Ôtô Hoa Mai KẾ TOÁN VẬT TƯ VÀ DỤNG CỤ TẠI CÔNG TY TNHH Ô TÔ HÒA MAI. Phản ánh công tác kế toán thực tế nguyên vật liệu, dụng cụ của Công ty TNHH Ôtô Hoa Mai. dữ liệu cho năm 2019

Các hình thức ghi sổ kế toán NVL, CCDC

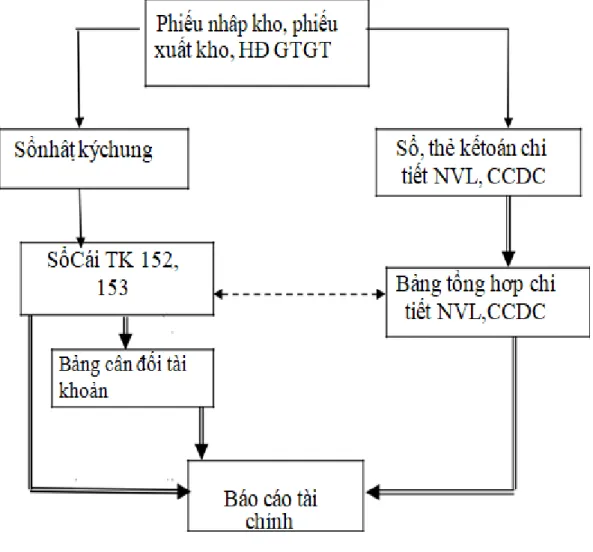

- Trình tự ghi sổ theo hình thức kế toán Nhật ký chung

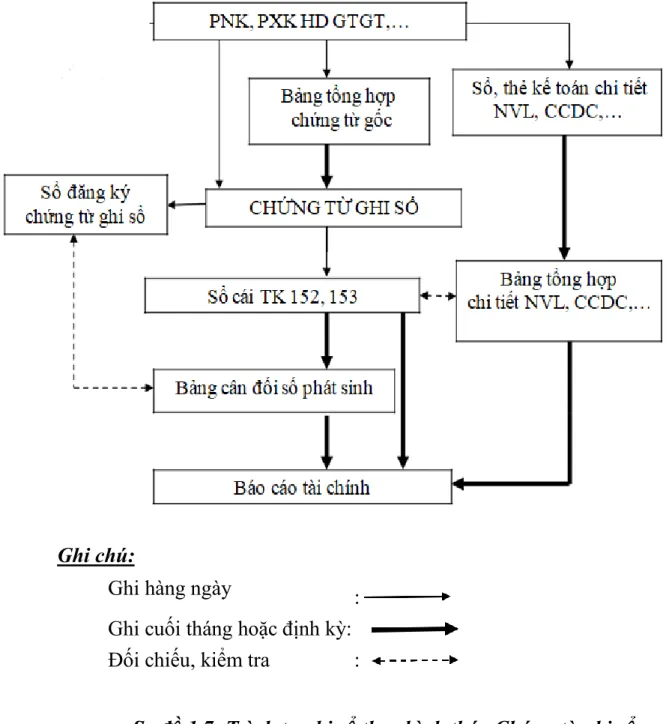

- Trình tư ghi sổ kế toán theo hình thức kế toán Chứng từ ghi sổ

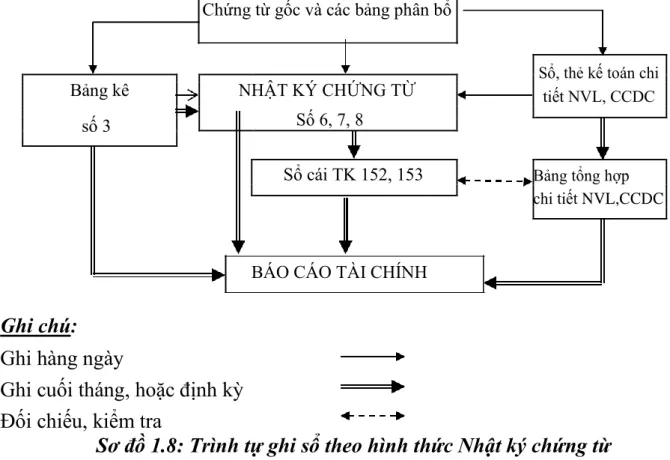

- Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký chứng từ

- Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký sổ cái

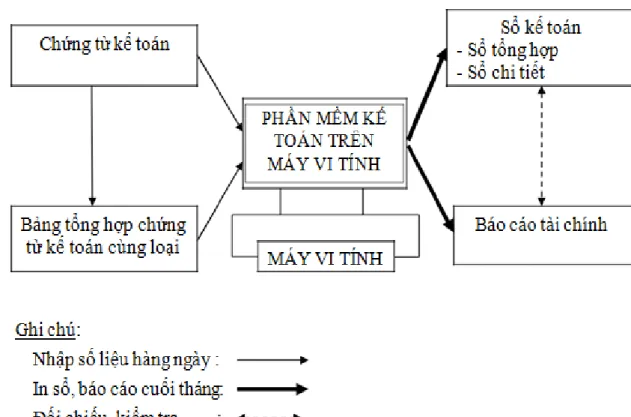

- Trình tự ghi sổ kế toán theo hình thức kế toán máy

THỰC TRẠNG CÔNG TÁC KẾ TOÁN NGUYÊN VẬT

Tổng quan về công ty TNHH ô tô Hoa Mai

- Quá trình hình thành và phát triển công ty TNHH ô tô Hoa Mai

- Giới thiệu về công ty TNHH ô tô Hoa Mai

- Lịch sử hình thành và phát triển của công ty

- Đặc điểm sản phẩm, quy trình công nghệ và tổ chức bộ máy của công ty

- Một số thành tích cơ bản mà công ty đạt được

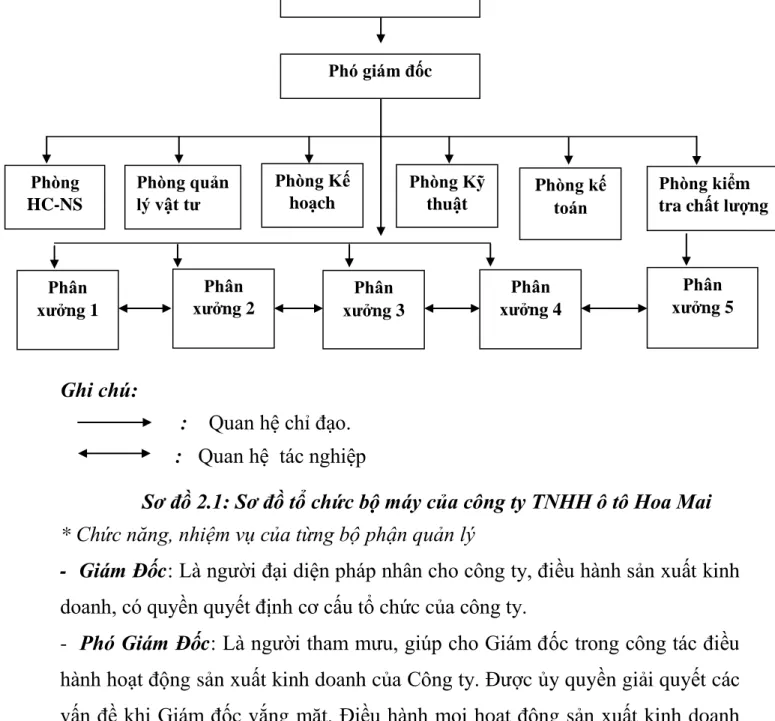

- Đặc điểm tổ chức bộ máy quản lý tại công ty TNHH ô tô Hoa Mai

- Đặc điểm công tác kế toán tại công ty TNHH ô tô Hoa Mai

- Đặc điểm bộ máy kế toán của công ty TNHH ô tô Hoa Mai

- Hình thức ghi sổ kế toán tại công ty TNHH ô tô Hoa Mai

- Các chính sách kế toán áp dụng tại công ty TNHH ô tô Hoa Mai

Đây là niềm tự hào của công ty về những đóng góp cho ngành công nghiệp ô tô Việt Nam. Giám đốc: Là người đại diện theo pháp luật của công ty, chỉ đạo hoạt động sản xuất kinh doanh và có quyền quyết định cơ cấu tổ chức của công ty. Phó Giám đốc: Là người tham mưu, giúp việc cho Giám đốc trong việc điều hành hoạt động sản xuất kinh doanh của công ty.

Quản lý mọi hoạt động sản xuất kinh doanh của công ty khi được Giám đốc phê duyệt hoặc vắng mặt. Xây dựng và duy trì việc thực hiện các nội quy, quy chế hoạt động của công ty. Thực hiện các nhiệm vụ khác dưới sự chỉ đạo của Tổng Giám đốc. Phòng kỹ thuật: Tham mưu cho giám đốc về kỹ thuật, công nghệ của công ty.

Phòng Quản lý Vật tư: Thực hiện chức năng quản lý trong việc điều hành kế hoạch sản xuất kinh doanh, chống thất thoát và thực hiện nhiệm vụ cung cấp vật tư đáp ứng cho toàn bộ quá trình sản xuất kinh doanh của công ty. Phân xưởng sản xuất có trách nhiệm sản xuất theo kế hoạch kinh doanh 2.1.3. Phó Giám đốc Thống kê: Giúp Kế toán trưởng chỉ đạo các hoạt động chung của bộ phận và quản lý công tác thống kê, thủ quỹ của công ty.

Kế toán giá thành: là người chịu trách nhiệm tính toán, kiểm soát các chi phí sản xuất phát sinh và tính giá thành sản phẩm, dịch vụ của công ty. Kế toán Vật tư, CCDC: chịu trách nhiệm tổng hợp việc nhập, xuất, tồn kho nguyên vật liệu toàn công ty theo giá trị và hiện vật. Kế toán thu nhập và thuế: có nhiệm vụ theo dõi, phản ánh, giám sát chặt chẽ quá trình tiêu thụ, hoàn thiện việc đăng ký và cuối cùng là xác định, phân bổ kết quả hoạt động sản xuất kinh doanh của công ty.

Thực trạng kế toán nguyên vật liệu, công cụ dụng cụ tại Công ty TNHH Ôtô Hoa Mai.

Thực trạng công tác kế toán nguyên vật liệu, công cụ dụng cụ tại công ty

- Đặc điểm nguyên vật liệu, công cụ dụng cụ sử dụng tại công ty

- Phân loại NVL, CCDC

- Tính giá NVL, CCDC

- Đối với NVL, CCDC nhập kho

- Đối với NVL, CCDC xuất kho

- Hạch toán chi tiết NVL, CCDC tại công ty TNHH ô tô Hoa Mai

- Chứng từ sử dụng

- Thủ tục nhập kho, xuất kho NVL, CCDC tại công ty TNHH ô tô Hoa

- Phương pháp hạch toán chi tiết NVL tại công ty TNHH ô tô Hoa Mai . 40

- Thực trạng công tác kế toán tổng hợp nguyên vật liệu tại công ty TNHH ô

- Tài khoản sử dụng

- Sổ sách kế toán sử dụng

- Trình tự ghi sổ kế toán tổng hợp nguyên vật liệu

- Ví dụ minh họa

- Thực trạng công tác kế toán tổng hợp công cụ dụng cụ tại công ty TNHH

- Tài khoản sử dụng

Để tính toán chính xác từng loại nguyên liệu, dụng cụ, dụng cụ, kiểm toán viên NVL và CCDC phối hợp với bộ phận quản lý nguyên vật liệu của công ty tiến hành phân loại NVL và CCDC. Cuối kỳ, kiểm toán viên lập bảng tổng hợp chi tiết nguyên vật liệu trên cơ sở số liệu từ sổ vật liệu chi tiết (bảng 2.8). Nguồn số liệu: Phòng Kế toán Công ty TNHH Ô tô Hoa Mai). Cuối kỳ, kiểm toán viên lập bảng tổng hợp chi tiết nguyên vật liệu dựa trên số liệu từ sổ chi tiết nguyên vật liệu (bảng 2.8). Nguồn số liệu: Phòng Kế toán Công ty TNHH Ô tô Hoa Mai).

Tổng số tiền (viết bằng chữ): Bốn trăm ba mươi mốt triệu, một trăm chín mươi nghìn, hai trăm bốn mươi nghìn đồng./. Nguồn số liệu: Phòng Kế toán Công ty TNHH Ô tô Hoa Mai). Tổng số tiền (viết bằng chữ): Bảy triệu năm trăm nghìn đồng. Nguồn số liệu: Phòng Kế toán Công ty TNHH Ôtô Hoa Mai) số 1. Cuối kỳ, trên cơ sở số liệu từ sổ chi tiết công cụ, dụng cụ, kiểm toán viên lập bảng tổng hợp chi tiết công cụ, dụng cụ (bảng 2.16). Nguồn số liệu: Phòng Kế toán Công ty TNHH Ôtô Hoa Mai).

Mười triệu chín trăm ba mươi bảy nghìn năm trăm nghìn đồng./. Nguồn số liệu: Phòng Kế toán Công ty TNHH Ô tô Hoa Mai). Bộ máy kế toán của Công ty TNHH Ôtô Hoa Mai có tay nghề cao trong điều hành, có tinh thần kỷ luật và tinh thần trách nhiệm cao trong công việc. Bộ máy kế toán của công ty tương đối gọn nhẹ và hoạt động hiệu quả.

Việc hạch toán tổng hợp nguyên vật liệu được thực hiện theo phương pháp kê khai thường xuyên phù hợp với đặc điểm quy mô của công ty. Tuy nhiên, bên cạnh những kết quả đạt được trong công tác kế toán nguyên vật liệu, công cụ dụng cụ tại công ty vẫn còn những hạn chế, bất cập nhất định. Một số kiến nghị nhằm hoàn thiện hoạt động kế toán NVL và CCDC tại Công ty TNHH Ôtô Hoa Mai.

Sự cần thiết hoàn thiện công tác kế toán của Công ty TNHH Ôtô Hoa Mai. Vì vậy, việc tìm kiếm kỹ lưỡng các biện pháp hoàn thiện công tác tổ chức quản lý tồn kho và kế toán (nguyên vật liệu, công cụ dụng cụ…) tại Công ty TNHH Ô tô Hoa Mai. nó là vô giá, cũng quan trọng như vậy. Đánh giá những thuận lợi, khó khăn của công ty trong công tác kế toán nói chung và công tác kế toán vật tư, thiết bị nói riêng.

Đề xuất một số ý kiến nhằm góp phần hoàn thiện công tác kế toán và hạch toán vật tư, công cụ trong công ty.