CÔNG VIỆC KẾ TOÁN VẬT LIỆU HOÀN THIỆN TẠI CÔNG TY TNHH NGUYỄN ĐỨC PHÁT. Tên dự án: Hoàn thiện công tác kế toán nguyên vật liệu tại Công ty TNHH Nguyễn Đức Phát.

LÝ LUẬN CHUNG VỀ KẾ TOÁN NGUYÊN VẬT LIỆU

Những vấn đề chung về nguyên vật liệu trong doanh nghiệp sản xuất

- Khái niệm nguyên vật liệu

- Đặc điểm của nguyên vật liệu

- Vị trí của nguyên vật liệu trong doanh nghiệp sản xuất

- Phân loại nguyên vật liệu

- Yêu cầu quản lý nguyên vật liệu trong doanh nghiệp

- Vai trò và nhiệm vụ của công tác kế toán nguyên vật liệu trong doanh

- Đánh giá nguyên vật liệu

- Chứng từ và sổ kế toán sử dụng

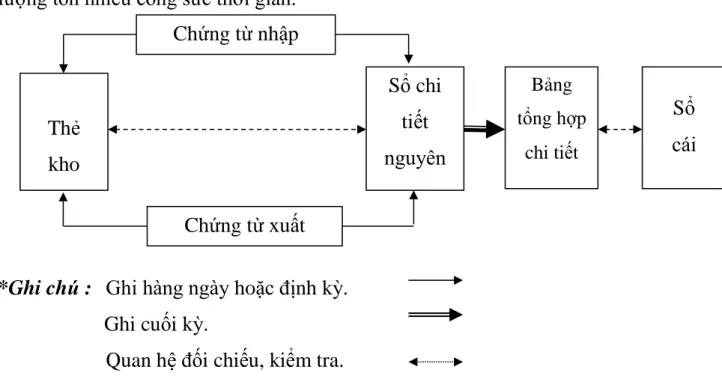

- Các phương pháp hạch toán chi tiết nguyên vật liệu

Vai trò, nhiệm vụ của kế toán nguyên vật liệu trong doanh nghiệp. Ưu điểm: Cho phép kế toán tính giá nguyên vật liệu xuất kho một cách kịp thời.

Kế toán tổng hợp nguyên vật liệu

- Kế toán tổng hợp nguyên vật liệu theo phương pháp kê khai thường xuyên

- Tài khoản kế toán sử dụng

- Phương pháp hạch toán

Giá trị hàng hóa, vật tư mua vào đang trên đường vận chuyển đã lưu kho hoặc giao trực tiếp cho khách hàng; Kết chuyển giá trị thực tế của hàng hoá mua vào và hàng tồn kho đang đi đường đầu kỳ.

Kế toán tổng hợp nguyên vật liệu theo phương pháp kiểm kê định kỳ

- Tài khoản sử dụng

- Phương pháp hạch toán

Tài khoản này dùng để phản ánh giá thực tế nguyên vật liệu mua, xuất trong kỳ. Kết chuyển giá vốn hàng hóa, nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho đầu kỳ (theo kết quả kiểm kê); Giá gốc của hàng hóa, nguyên liệu, vật liệu, công cụ, dụng cụ mua trong kỳ.

Hoàn thành việc mua trị giá hàng hóa, nguyên liệu, vật liệu, công cụ, tồn kho cuối kỳ (theo kết quả kiểm kê); Giá gốc hàng hóa, nguyên liệu, vật liệu, dụng cụ, vật tư xuất kho sử dụng trong kỳ hoặc giá gốc hàng hóa bán ra (chưa xác định bán trong kỳ); Giá gốc nguyên liệu, vật liệu, dụng cụ, dụng cụ, hàng hóa mua vào được trả lại cho người bán hoặc giảm đi.

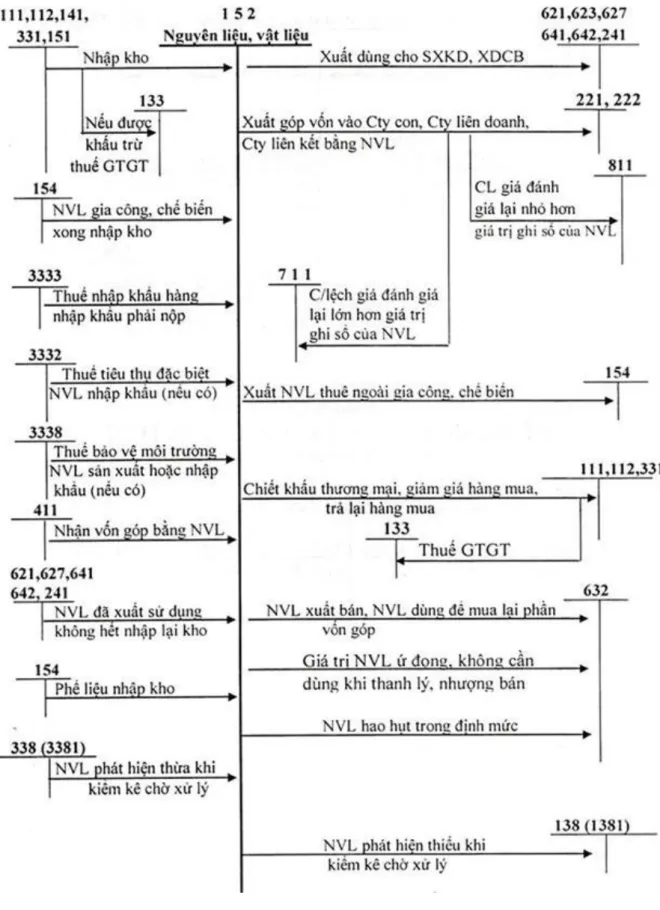

![Sơ đồ 1.5: Sơ đồ kế toán tổng hợp nguyên vật liệu theo phương pháp kiểm kê định kỳ [1]](https://thumb-ap.123doks.com/thumbv2/1libvncom/10317427.0/27.892.144.821.109.966/đồ-đồ-tổng-nguyên-liệu-phương-kiểm-định.webp)

THỰC TRẠNG CÔNG TÁC KẾ TOÁN NGUYÊN VẬT LIỆU

Giới thiệu khái quát về công ty TNHH Nguyễn Đức Phát

- Quá trình hình thành và phát triển của Công ty TNHH Nguyễn Đức Phát

- Đặc điểm sản xuất, kinh doanh của Công ty TNHH Nguyễn Đức Phát

- Thành tích cơ bản đạt được của Công ty TNHH Nguyễn Đức Phát

- Đặc điểm công tác kế toán tại Công ty TNHH Nguyễn Đức Phát

Mô hình tổ chức bộ máy quản lý tại Công ty TNHH Nguyễn Đức Phát được thể hiện ở sơ đồ sau: (Biểu đồ 2.1). Với vai trò là người đứng đầu người đại diện theo pháp luật của công ty, ông có chức năng quản lý, tổ chức mọi hoạt động của công ty. Đội ngũ: Dựa trên dự án của công ty, cung cấp nguồn nhân lực phù hợp để đảm bảo tiến độ dự án.

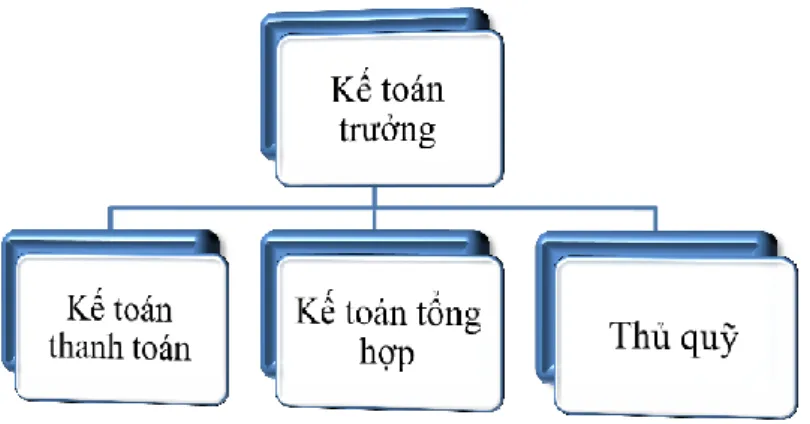

Model máy kế toán tại Công ty TNHH Nguyễn Đức Phát được thể hiện ở sơ đồ sau: (sơ đồ 2.2). Khi khách hàng thanh toán có thể đến trực tiếp công ty và thanh toán cho bộ phận kế toán hoặc có thể thanh toán qua ngân hàng. Công ty TNHH Nguyễn Đức Phát Lợi sử dụng phương pháp kế toán nhật ký chung.

Nguyên tắc và đặc điểm cơ bản của nhật ký chung b. Công ty thực hiện đầy đủ các quy định của Bộ Tài chính về việc lập báo cáo kế toán (bảng cân đối kế toán, kết quả hoạt động sản xuất kinh doanh và giải trình báo cáo tài chính). Thực trạng kế toán nguyên vật liệu tại Công ty TNHH Nguyễn Đức Phát.

Thực trạng công tác kế toán nguyên vật liệu tại Công ty TNHH Nguyễn

- Phân loại và đánh giá nguyên vật liệu tại Công ty TNHH Nguyễn

- Hạch toán chi tiết nguyên vật liệu tại Công ty TNHH Nguyễn Đức Phát 27

- Ví dụ minh họa về kế toán nguyên vật liệu tại công ty TNHH Nguyễn Đức

- Kế toán hạch toán tổng hợp nguyên vật liệu tại công ty TNHH Nguyễn

Nguồn nguyên liệu của ngành xây dựng nói chung và của Công ty TNHH Nguyễn Đức Phát. rất rộng. Thủ tục xuất nhập khẩu nguyên liệu tại Công ty TNHH Nguyễn Đức Phát 2.2.3.1 Thủ tục xuất nhập nguyên liệu tại Công ty:. Giá nguyên vật liệu tại Công ty. ngoài kho = Giá mua trên hóa đơn.

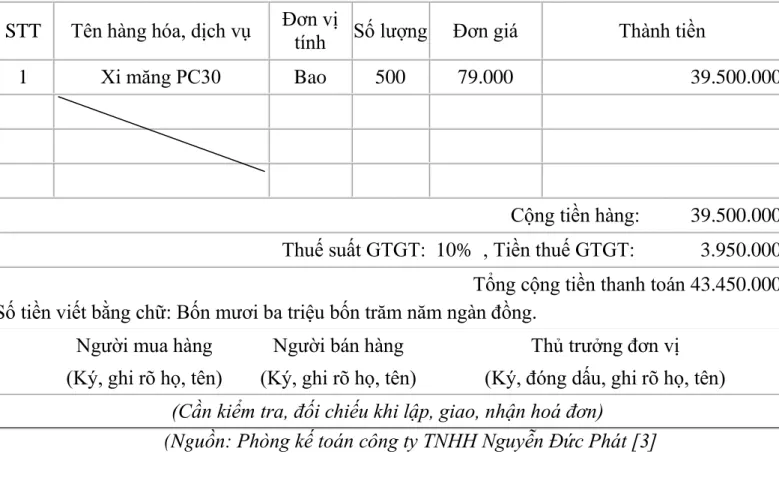

Tình hình xuất nhập khẩu kho tôn thép 6 tháng tháng 3 năm 2019 của Công ty TNHH Nguyễn Đức Phát như sau:. Ví dụ minh họa kế toán nguyên vật liệu tại Công ty TNHH Nguyễn Đức Phát. Công Ty TNHH Nguyễn Đức Phát Địa chỉ: Số 1. 239 Hải Triều, Tổ dân phố Hải Triều 1, P. Quán Toản, Q.

Người nhận (Ký, ghi rõ họ tên). Nguồn: Phòng Số học Công ty TNHH Nguyễn Đức Phát) [3]. Công ty TNHH Nguyễn Đức Phát Địa chỉ số. 239 Hải Triều, Tổ dân phố phường Hải. Công Ty TNHH Nguyễn Đức Phát Địa chỉ: Số 1. 239 Hải Triều, Tổ Dân Cư Hải Triều 1, Quán Toàn Wyk, Q. 1, Tp.

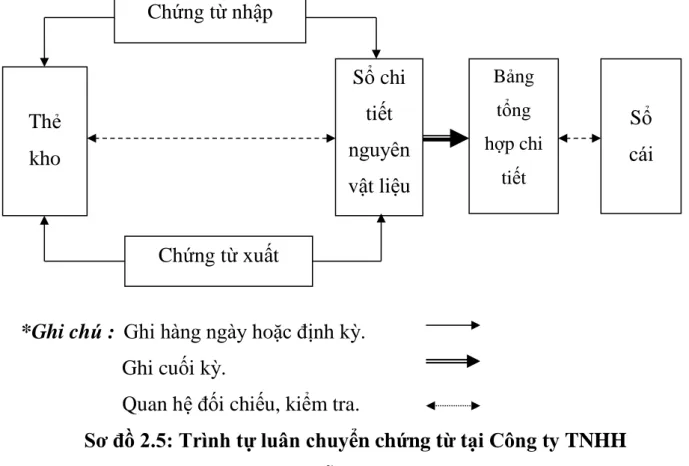

Quy trình hạch toán nguyên vật liệu tại Công ty TNHH Nguyễn Đức Phát GIẢI PHÁP XỬ LÝ VẬT LIỆU THEO TÊN TẠI CÔNG TY TNHH NGUYỄN ĐỨC PHÁT.

GIẢI PHÁP QUẢN LÝ NGUYÊN VẬT LIỆU THEO DANH

Những ưu điểm và hạn chế trong công tác kế toán nguyên vật liệu tại công

- Ưu điểm của công tác kế toán tại công ty

- Nhược điểm của công tác kế toán trong doanh nghiêp

Kế toán nguyên vật liệu: Công ty áp dụng phương pháp hạch toán thường xuyên để hạch toán nguyên vật liệu, phương pháp này có ưu điểm là tồn kho, đặc biệt là nguyên vật liệu luôn được theo dõi, kiểm tra liên tục phù hợp với đặc điểm sản xuất của công ty. Để hạch toán chi tiết nguyên vật liệu, công ty áp dụng phương pháp hạch toán song song, giúp bộ phận kế toán theo dõi chặt chẽ từng khâu mua hàng và liên quan đến bảo quản. Thu mua nguyên vật liệu: Công ty có đội ngũ nhân viên thu mua am hiểu giá cả thị trường nên thu mua tương đối ổn định.

Hoạt động lưu trữ, bảo quản: Công ty có hệ thống kho bãi được tổ chức chặt chẽ, trong đó phân loại từng loại nguyên liệu và lưu trữ từng loại nguyên liệu. Việc hạch toán nguyên vật liệu từ kế toán chi tiết đến kế toán tổng hợp được thực hiện rất thường xuyên và đúng thời gian. Mặt khác, việc công ty tổng hợp nguyên liệu theo phương pháp kê khai thông thường phản ánh tình trạng nhập, xuất, tồn trữ nguyên liệu liên tục.

Kế toán chi tiết nguyên vật liệu của công ty sử dụng phương pháp hạch toán song song. Do công ty hoạt động trong lĩnh vực xây dựng nên chủng loại nguyên vật liệu rất khác nhau dẫn đến số lượng sổ theo dõi rất lớn và phức tạp. Về kiểm tra chất lượng nguyên liệu dự trữ: Kho nguyên liệu dự trữ của công ty lớn, kho bãi rộng.

Một số biện pháp nhằm hoàn thiện tổ chức công tác kế toán nguyên vật liệu

- Xây dựng sổ danh điểm vật tư

Điều này đã hạn chế hiệu quả quản lý nguyên vật liệu cũng như công tác kế toán, do chương trình này và hệ thống sổ sách kế toán chưa đầy đủ để thuận tiện cho việc theo dõi và cung cấp thông tin kịp thời, chính xác cho cấp quản lý khi được yêu cầu. Công ty TNHH Nguyễn Đức Phát là công ty hoạt động trong lĩnh vực xây dựng nên lượng nguyên vật liệu sử dụng rất lớn và đa dạng về chủng loại, kích cỡ. Hiện nay, nguyên vật liệu của Công ty được phân loại theo chức năng, vai trò trong quá trình sản xuất.

Việc phân loại như vậy đơn giản nhưng chưa khoa học và chưa phản ánh rõ ràng đặc điểm, tính chất của từng loại vật liệu. Nó giúp việc hạch toán chi tiết nguyên vật liệu giảm bớt số lượng ghi chép, đơn giản, dễ theo dõi, nâng cao hiệu quả hoạt động kế toán. Để làm được điều này, Công ty phải chia dự luật 152 thành nhiều khoản đề cập đến các nhóm vật chất tương ứng.

Hệ thống này đảm bảo quản lý vật liệu rõ ràng và chính xác, phù hợp với loại vật liệu và thông số kỹ thuật. Sổ kiểm kê nguyên vật liệu giúp thống nhất tên các loại nguyên vật liệu, thống nhất đơn vị đo, thống nhất quy cách,… Hiện nay, đơn vị chỉ tiến hành kiểm kê hàng năm để quản lý nguyên vật liệu tốt hơn nên tiến hành kiểm kê hàng tháng.

Hoàn thiện hiện đại hóa Công tác kế toán

Không giới hạn ở các máy tính đã qua sử dụng, phần mềm kế toán 3tsoft cho phép cập nhật dữ liệu từ Excel như chứng từ thu chi, chứng từ xuất nhập, danh mục hàng hóa. Chi phí sử dụng phần mềm kế toán 3tsoft cao hơn rất nhiều so với các phần mềm kế toán thông thường hiện nay. Hiện nay phần mềm kế toán 3tsoft đã có phiên bản miễn phí cho phép người dùng trải nghiệm những lợi ích cũng như tính năng ưu việt của nó.

Tổng hợp những vấn đề lý luận cơ bản về kế toán nguyên vật liệu tại doanh nghiệp theo quy định của Thông tư 200. Tìm hiểu thực trạng kế toán nguyên vật liệu xử lý nguyên vật liệu theo số lượng tại Công ty TNHH Nguyễn Đức Phát. năm 2019 cho thấy công tác kế toán tại công ty được thực hiện đúng quy định: Các chứng từ sử dụng trong quá trình kế toán đều phù hợp với yêu cầu tài chính và pháp lý của nghề kế toán. hệ thống kế toán mới nổi. Công ty tổ chức hệ thống kế toán theo hình thức nhật ký chung. Sử dụng hình thức nhật ký chung giúp công ty đơn giản hóa công việc kế toán, từ mẫu sổ sách đến phương pháp kế toán, phân công công việc thuận tiện, theo dõi, kiểm soát, so sánh số liệu giữa các loại hình. Sổ sách, tài khoản nguyên vật liệu tại công ty được đăng ký đầy đủ, nhanh chóng.

Tuy nhiên, vẫn còn một số hạn chế như: Công ty chưa xây dựng được danh mục nguyên vật liệu nên chưa phù hợp để áp dụng kế toán máy móc, thông tin cung cấp cho quản lý còn hạn chế. Công ty chưa áp dụng phần mềm kế toán trên máy vi tính nên thông tin kế toán chưa đảm bảo tính tức thời phục vụ công tác quản lý doanh nghiệp. Trên cơ sở phân tích thực trạng, đề tài đã đề xuất một số giải pháp hoàn thiện công tác kế toán nguyên vật liệu nhằm quản lý nguyên liệu có tồn kho tại Công ty TNHH Nguyễn Đức Phát, trong đó có việc xây dựng hệ thống kho nguyên vật liệu, áp dụng phần mềm kế toán máy móc.