HOẠT ĐỘNG KẾ TOÁN VÀ THANH TOÁN ĐẦY ĐỦ VỚI NGƯỜI MUA VÀ BÁN TẠI CÔNG TY TNHH. Đề tài tốt nghiệp: Hoàn thiện công tác kế toán thanh toán với người mua và người bán tại Công ty TNHH Nguyễn Đức Phát.

LÝ LUẬN CHUNG VỀ CÔNG TÁC KẾ TOÁN THANH TOÁN

Phương thức thanh toán và hình thức thanhtoán

- Phương thức thanh toán

- Hình thức thanh toán

- Thanh toán bằng tiền mặt

- Thanh toán không bằng tiền mặt

Thanh toán bằng vàng, bạc, kim khí quý, đá quý hoặc giấy tờ quý. Khi hàng được giao, ngân hàng bên mua sẽ phải chuyển số tiền thanh toán cho ngân hàng bên bán.

Nội dung công tác kế toán thanh toán với người mua, người bán

- Nội dung công tác kế toán thanh toán với người mua

- Nguyên tắc kế toán thanh toán với người mua

- Chứng từ kế toán sử dụng

- Tài khoản kế toán sử dụng

- Kế toán các nghiệp vụ thanh toán với người mua

- Nội dung công tác kế toán thanh toán với người bán

- Nguyên tắc kế toán thanh toán với người bán

- Chứng từ kế toán sử dụng

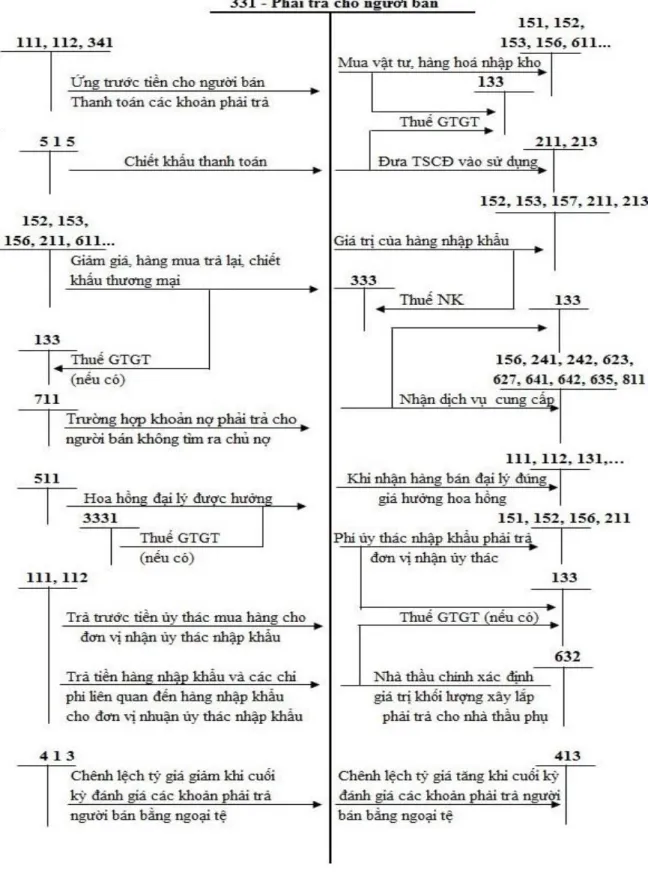

- Kế toán các nghiệp vụ thanh toán với người bán

- Tỷ giá và quy định sử dụng tỷ giá trong kếtoán

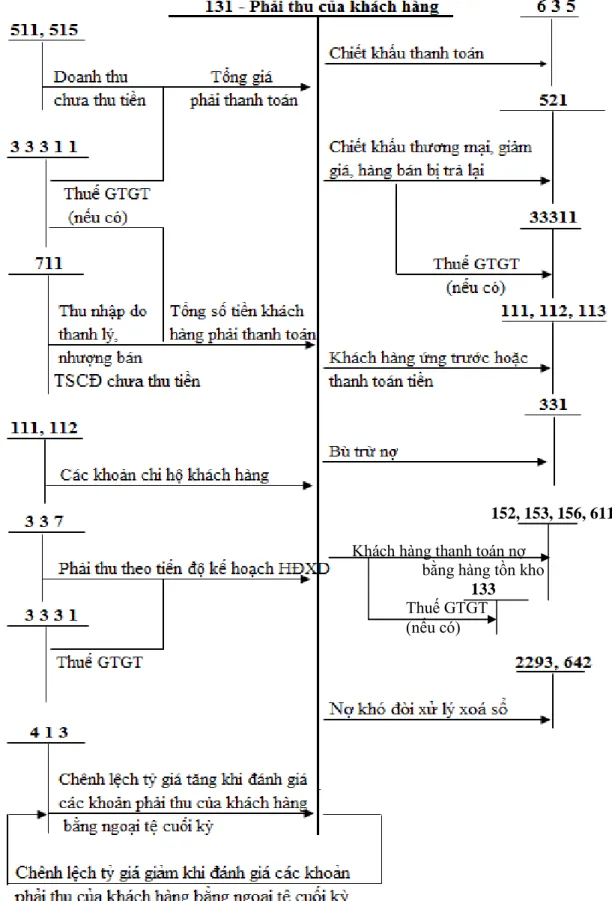

- Kế toán các nghiệp vụ thanh toán với người mua, người bán có liên quan

Tỷ giá giao dịch thực tế khi đánh giá lại khoản phải trả người bán là tỷ giá bán ngoại tệ của ngân hàng thương mại nơi công ty thường xuyên có giao dịch tại thời điểm lập báo cáo tài chính. Nếu lãi chênh lệch tỷ giá phát sinh khi thanh toán các khoản bồi thường.

Dự phòng nợ phải thu khó đòi

- Điều kiện, mức trích lập dự phòng nợ phải thu khó đòi

- Nguyên tắc trích lập dự phòng nợ phải thu khó đòi

- Phương pháp kế toán dự phòng phải thu khó đòi

Các khoản nợ đọng trong hợp đồng kinh tế, hợp đồng vay vốn, nghĩa vụ hợp đồng hoặc nghĩa vụ nợ đã được công ty đòi nhiều lần nhưng chưa thu hồi được. Việc xác định thời gian quá hạn của một khoản nợ phải thu được xác định là khó thu hồi và phải trích lập dự phòng căn cứ vào thời gian trả nợ gốc theo hợp đồng mua bán ban đầu, không phân biệt việc gia hạn nợ giữa các bên. Mức trích lập dự phòng nợ khó đòi thực hiện theo quy định hiện hành.

Trường hợp số dự phòng nợ xấu phải trích lập cuối kỳ kế toán này lớn hơn số dư dự phòng nợ xấu đang ghi trên sổ kế toán thì phần chênh lệch lớn hơn được ghi tăng dự phòng và tăng chi phí. phí quản lý doanh nghiệp. Trường hợp khoản dự phòng nợ xấu phải trích lập cuối kỳ kế toán này nhỏ hơn số dư khoản dự phòng nợ khó đòi đang ghi trên sổ kế toán. Việc xóa nợ khó đòi phải được thực hiện theo quy định của pháp luật và Điều lệ công ty.

Lập dự phòng tổn thất tài sản trong quá trình lập báo cáo tài chính. Bên Có: Dự phòng rủi ro hiện có cuối kỳ.. a) Khi lập báo cáo tài chính, trên cơ sở các khoản phải thu được phân loại là nợ khó đòi phải trích lập dự phòng nợ khó đòi trong kỳ kế toán.

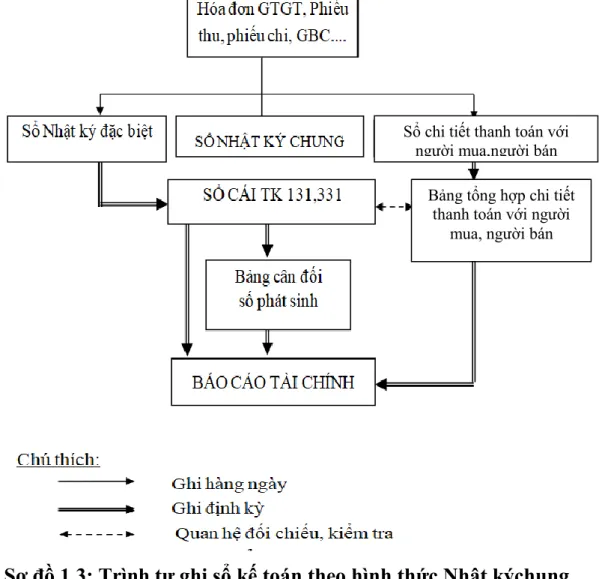

Các hình thức ghi sổ kế toán thanh toán với người mua, người bán theo

- Hình thức ghi sổ kế toán thanh toán với người mua, người bán theo hình

- Hình thức ghi sổ kế toán thanh toán với người mua, người bán theo hình

- Hình thức ghi sổ kế toán thanh toán với người mua, người bán theo hình

- Hình thức ghi sổ kế toán thanh toán với người mua, người bán theo hình

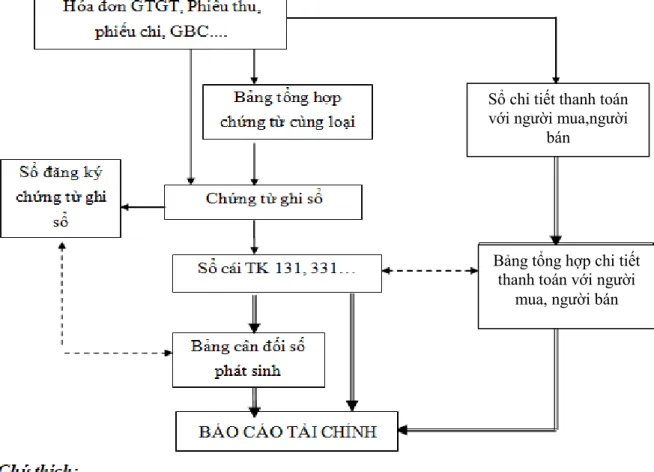

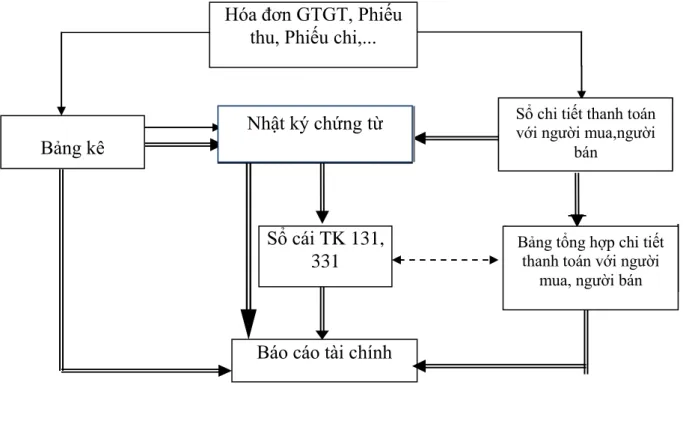

Mẫu chứng từ kế toán thanh toán cho người mua, người bán theo Thông tư 200/2014/TT-BTC. Căn cứ đăng ký Kladde - Ledger là chứng từ kế toán hoặc tổng hợp các chứng từ kế toán cùng loại. Đính kèm đăng ký kế toán sau khi đăng ký lấy số và các chứng từ gốc kèm theo được người quản lý kế toán phê duyệt sẽ là căn cứ để hạch toán kế toán.

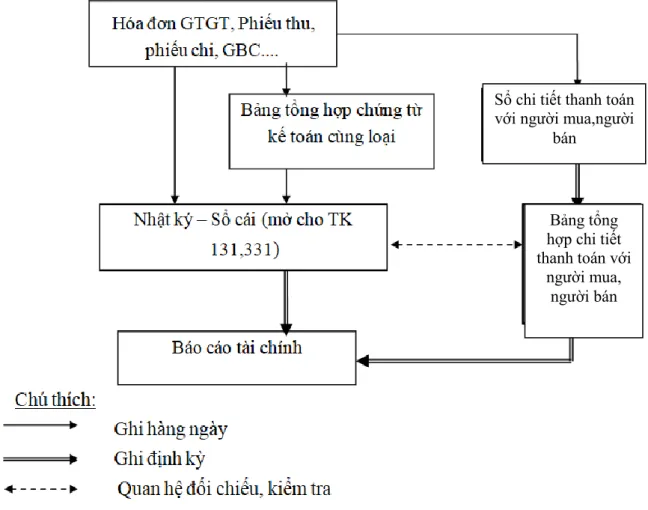

Chứng từ kế toán được kế toán viên chuẩn bị trên cơ sở từng chứng từ kế toán, v.v.. Dưới đây là mẫu sổ kế toán thanh toán với người mua, người bán theo hình thức Nhật ký - Chứng từ thể hiện qua sơ đồ sau: (Biểu đồ 1.6). Hàng ngày, căn cứ vào chứng từ kế toán được kiểm soát, số liệu được ghi trực tiếp vào Nhật ký - chứng từ hoặc báo cáo, sổ sách chi tiết liên quan.

Kế toán có thể kiểm tra, đối chiếu số liệu giữa sổ kế toán và báo cáo tài chính sau khi in ra giấy. Cuối kỳ, kế toán thực hiện nghiệp vụ khóa sổ (khóa sổ) và lập báo cáo tài chính.

THỰCTRẠNGCÔNG TÁCKẾTOÁNTHANHTOÁNVỚINGƯỜI

Khái quát về công ty TNHH Nguyễn Đức Phát

- Qúa trình hình thành và phát triển của Công ty TNHH Nguyễn Đức Phát 27

- Những thuận lợi, khó khăn của công ty

- Những thành tích của công ty

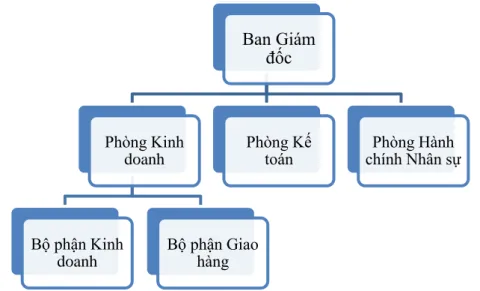

- Mô hình tổ chức bộ máy quản lý tại Công ty TNHH Nguyễn Đức Phát

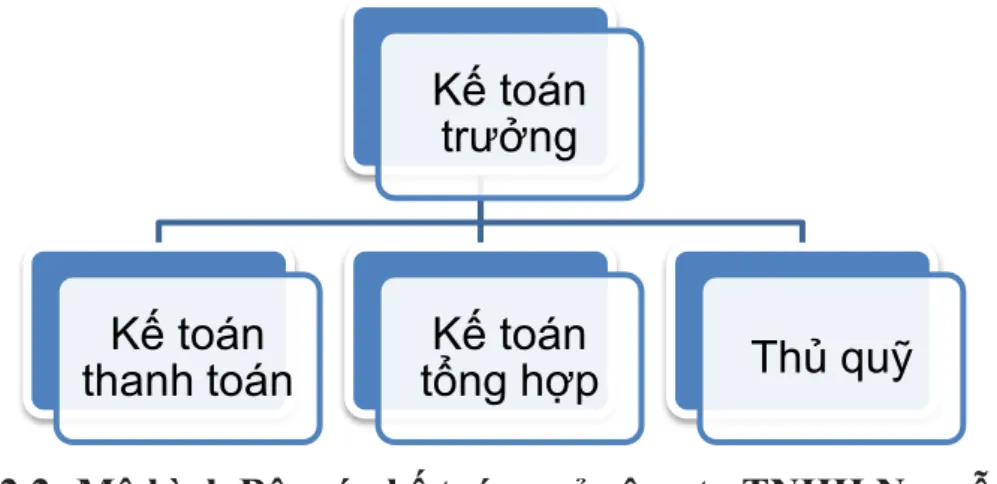

- Đặc điểm mô hình tổ chức bộ máy kế toán của công ty

- Hình thức kế toán, chế độ kế toán và các chính sách kế toán áp dụng tại

Đây là điều kiện thuận lợi cho sự phát triển kinh doanh của công ty. Công ty TNHH Nguyễn Đức Phát có lịch sử lâu đời chuyên về các sản phẩm kim loại, vận chuyển, sản xuất và gia công phục vụ các dự án. Báo cáo tình hình sản xuất kinh doanh của Công ty gửi Giám đốc.

Bộ máy kế toán đóng vai trò quan trọng trong quá trình thu thập, xử lý và cung cấp thông tin cho doanh nghiệp. Tài khoản phải trả: Theo dõi các khoản nợ giữa công ty và khách hàng. Lập báo cáo kịp thời về công nợ để báo cáo Kế toán trưởng và Giám đốc.

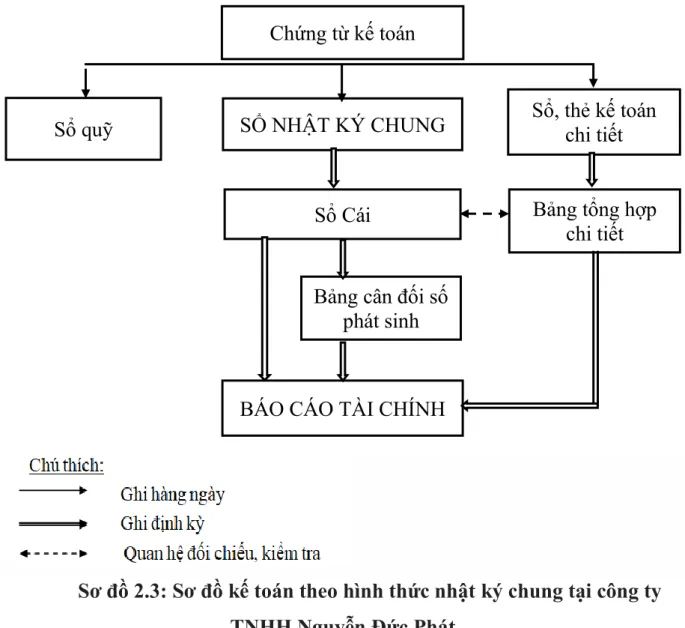

Về nguyên tắc, Tổng Nợ và Tổng Có trên Bảng cân đối kế toán phải bằng Tổng Nợ và Tổng Có trên Nhật ký chung (hoặc Nhật ký chung và các sổ nhật ký khác) sau các số trùng lặp trên các sổ nhật ký đặc biệt cùng kỳ. b) Chế độ kế toán và chính sách kế toán áp dụng tại Công ty TNHH Nguyễn Đức Phát. Thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty TNHH Nguyễn Đức Phát.

Thực trạng công tác kế toán thanh toán với người mua, người bán tại công

- Đặc điểm về phương thức thanh toán và hình thức thanh toán với người

- Thực trạng công tác kế toán thanh toán với người mua tại công ty TNHH

- Chứng từ sử dụng tại công ty

- Tài khoản sử dụng tại công ty

- Sổ sách sửdụng tại công ty

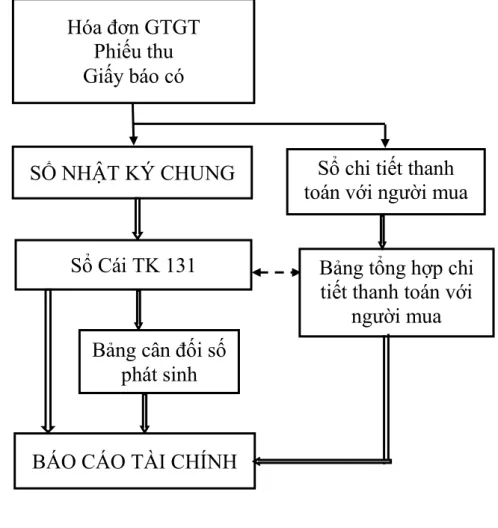

- Quy trình kế toán thanh toán với người mua tại công ty

- Chứng từ sử dụng tại công ty

- Tài khoản sử dụng tại công ty

- Sổ sách sử dụng tại công ty

- Quy trình kế toán thanh toán với người bántại công ty

Thực trạng công tác kế toán, thanh toán với người mua tại Công ty TNHH Nguyễn Đức Phát. Công ty TNHH Nguyễn Đức Phát Cuối kỳ, căn cứ vào sổ chi tiết TK 131 (bảng 2.5) - phải thu khách hàng mở để Công ty TNHH Xây dựng Cơ Điện Thành Lâm lập bảng. Cuối kỳ, căn cứ vào sổ chi tiết Tài khoản 131 - khoản phải thu đã mở để Công ty TNHH Cơ Điện Xây dựng Thành Lâm lập bảng tổng hợp các khoản phải thu (Bảng 2.6).

Địa chỉ: Công ty TNHH Xây dựng Cơ Điện Thanh Lâm Lý do nộp hồ sơ: Trả nợ. Đơn vị: CÔNG TY TNHH NGUYỄN ĐỨC PHÁT Địa chỉ: Số 1. 239 Hải Triều, Tổ dân phố Hải Triều 1, Phường Quán Toản, Quận Hồng Bàng, Hải Phòng. Công ty TNHH Xây dựng Cơ Điện Thanh Lam trả một phần nợ.

Công ty TNHH Xây dựng Cơ Điện Thanh Lam trả một phần nợ. Trưởng phòng kế toán (Ký, ghi rõ họ tên). Nguồn số liệu: Phòng Kế toán Công ty TNHH Nguyễn Đức Phát). Thực trạng công tác kế toán, thanh toán với nhà cung cấp tại Công ty TNHH Nguyễn Đức Phát.

Eenheid: NGUYEN DUC PHAT COMPANY LIMITED Adres: No. 239 Hai Trieu Street, Hai Trieu 1 Residential Group, Quan Toan Ward, Hong Bang District, Hai Phong.

MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN CÔNG TÁC KẾ

Đánh giá về công tác kế toán thanh toán với người mua, người bán tại công

- Ưuđiểm

- Hạnchế

Công ty mở tất cả các loại sổ sách theo hình thức Nhật ký chung (Sổ tổng hợp, sổ tổng hợp, sổ chi tiết…). Công ty sử dụng tài khoản trong hệ thống tài khoản ban hành theo Thông tư 200/2014/TT-BTC. Công ty luôn cập nhật những thay đổi về chế độ kế toán theo quy định của nhà nước.

Công ty mở sổ cái chi tiết để theo dõi từng người mua và người bán. Thứ nhất, đối với các khoản nợ, công ty chưa có biện pháp thu hồi nợ hiệu quả và việc đối chiếu nợ để thu hồi vốn chưa được thực hiện thường xuyên. Kế toán trưởng (Ký, ghi rõ họ tên). Nguồn số liệu: Phòng Kế toán Công ty TNHH Nguyễn Đức Phát) Thứ tư, Về thanh toán cho người bán.

Bởi vì công ty không thu hồi nợ đúng hạn dẫn đến việc trả nợ chậm, làm giảm uy tín của công ty với các đối tác. Một số kiến nghị nhằm hoàn thiện công tác kế toán tại Công ty TNHH Nguyễn Đức Phát.

Một số kiến nghị nhằm hoàn thiện công tác kế toán tại Công ty TNHH

- Sự cần thiết phải hoàn thiện công tác kế toán thanh toán với người mua,

- Nguyên tắc hoàn thiện công tác kế toán thanh toán với người mua, người

- Một số kiến nghị nhằm hoàn thiện công tác kế toán thanh toán với người

- Công ty nên đẩy mạnh các giải pháp thu hồi công nợ

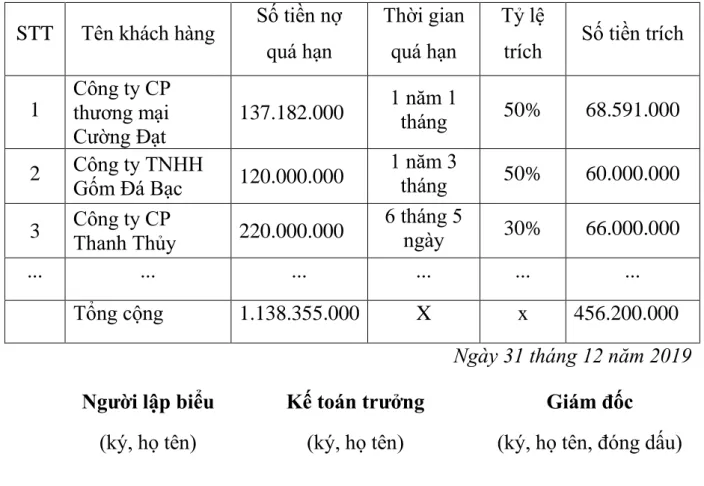

- Công ty nên trích lập dự phòng phải thu khó đòi

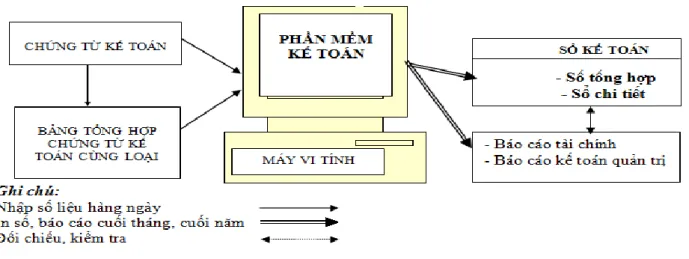

- Công ty nên sử dụng phần mềm kế toán

Một số kiến nghị nhằm nâng cao công tác quản lý thanh toán với người mua, người bán tại Công ty TNHH Nguyễn Đức Phát. và người mua, người bán tại Công ty TNHH Nguyễn Đức Phát. Công ty phải trích lập dự phòng nợ khó đòi để tránh rủi ro. Trường hợp khoản dự phòng phải thu khó đòi cuối kỳ kế toán này lớn hơn số dư khoản dự phòng phải thu khó đòi đang ghi trên tài khoản thì phần chênh lệch lớn hơn được ghi tăng dự phòng và ghi tăng chi phí. hoạt động kinh doanh.

Đối với các khoản nợ khó đòi được xác định không có khả năng thu hồi, kế toán sẽ tiến hành xóa nợ theo quy định của pháp luật hiện hành. Đối với các khoản nợ khó đòi đã được xử lý, nếu sau này thu hồi được thì hạch toán căn cứ vào giá trị thực tế của khoản nợ đã thu hồi được. Phần mềm kế toán có khả năng thống kê, lập báo cáo theo yêu cầu doanh nghiệp trong thời gian nhanh nhất.

Phản ánh thực tế khách quan về công tác kế toán thanh toán với người mua và người bán tại Công ty TNHH Nguyễn Đức Phát;. Ý kiến thứ hai: Công ty phải xử lý nợ khó đòi.