Mô tả và nắm rõ thực trạng hạch toán thanh toán với người mua và người bán tại Công ty TNHH Thương mại Quốc tế Phong Thịnh. Mô tả thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty TNHH Thương mại Quốc tế Phong Thịnh. Mục tiêu nghiên cứu: Kế toán thanh toán với người mua và người bán tại Công ty TNHH Thương mại Quốc tế Phong Thịnh.

LÝ LUẬN CHUNG VỀ CÔNG TÁC KẾ TOÁN THANH

Những vấn đề chung về kế toán thanh toán với người mua, người bán

- Khái niệm thanh toán

- Phương thức thanh toán và hình thức thanh toán

- Nguyên tắc thanh toán với người mua người bán

- Nhiêm vụ của kế toán thanh toán với người mua người bán

Đồng thời, còn dùng để phản ánh tình hình thanh toán các khoản nợ phải trả cho nhà thầu chính và nhà thầu phụ. Tài khoản này còn dùng để phản ánh tình hình thanh toán các khoản nợ phải trả cho nhà thầu chính và nhà thầu phụ. Giám sát việc thanh toán thẻ của khách hàng - Quản lý các chứng từ liên quan đến thu nhập, chi phí.

Nội dung tổ chức công tác kế toán thanh toán với người mua, người bán

- Kế toán thanh toán với người mua

- Chứng từ sử dụng

- Tài khoản sử dụng

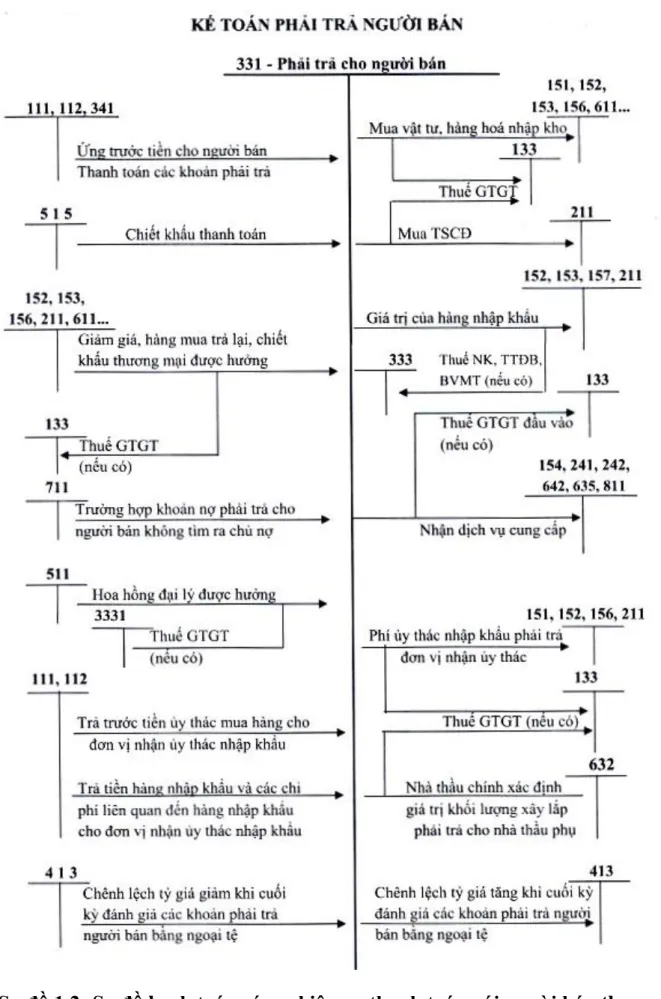

- Kế toán thanh toán với người bán

- Chứng từ sử dụng

- Tài khoản sử dụng

- Nội dung kế toán các nghiệp vụ thanh toán có liên quan đến ngoại tệ: . 13

- Kế toán các nghiệp vụ thanh toán với người mua, người bán có liên quan

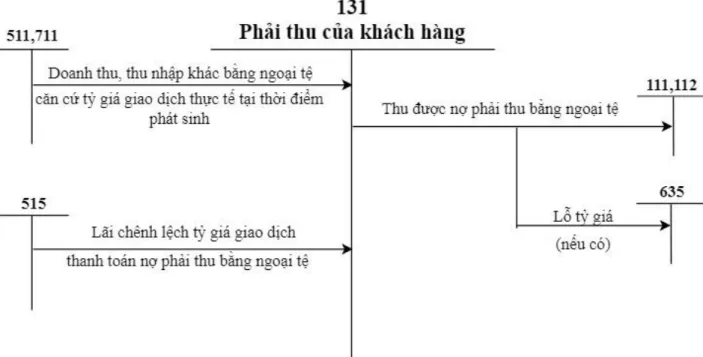

- Kế toán các nghiệp vụ thanh toán với người mua liên quan đến ngoại tệ

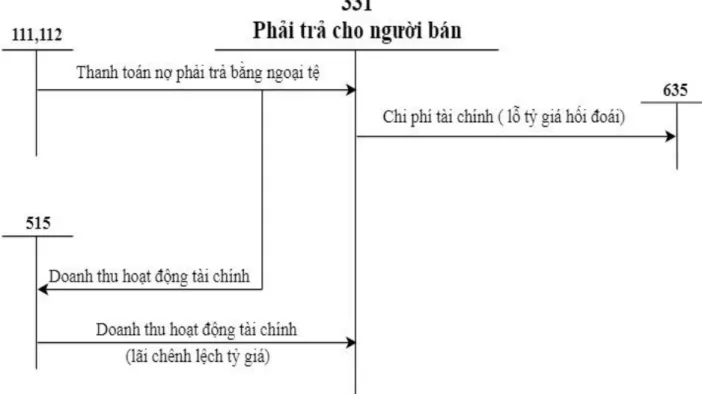

- Kế toán các nghiệp vụ thanh toán với người bán liên quan đến ngoại tệ :

Đánh giá lại khoản nợ người bán là khoản mục tiền tệ có gốc ngoại tệ (trong trường hợp tỷ giá ngoại tệ giảm so với tỷ giá ghi trên sổ kế toán). Đánh giá lại khoản nợ người bán là khoản mục tiền tệ bằng ngoại tệ (trong trường hợp tỷ giá ngoại tệ tăng so với tỷ giá ghi trên sổ kế toán). Cuối năm tài chính, kế toán phải đánh giá các khoản mục tiền tệ có gốc ngoại tệ theo tỷ giá bình quân do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm đó.

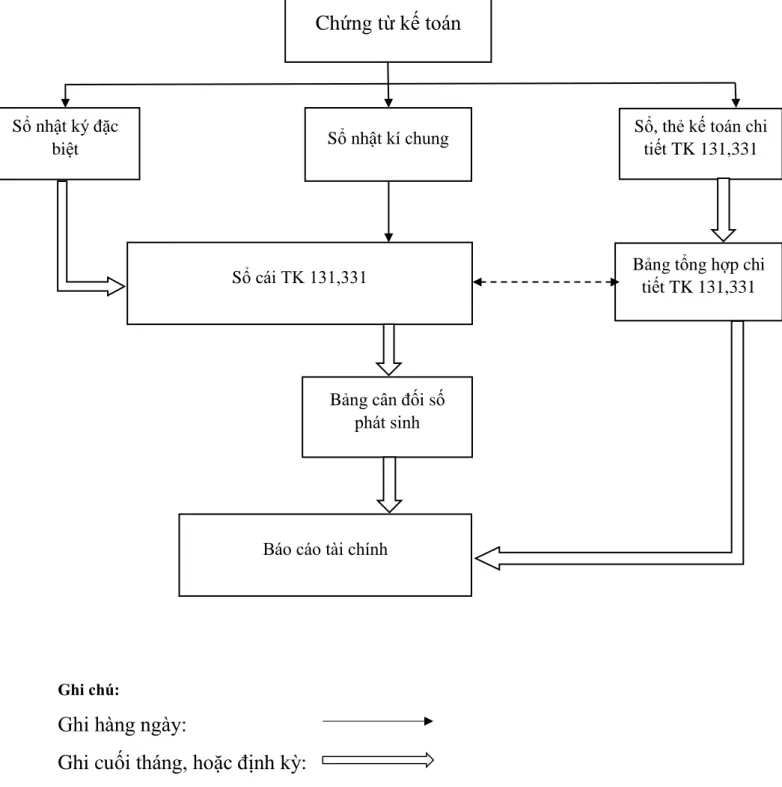

Vận dụng hệ thống sổ sách kế toán vào công tác kế toán thanh toán với

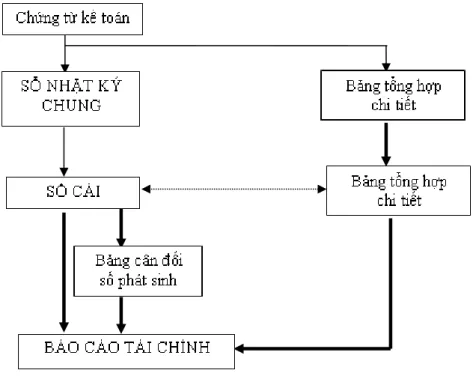

- Hình thức Nhật ký chung

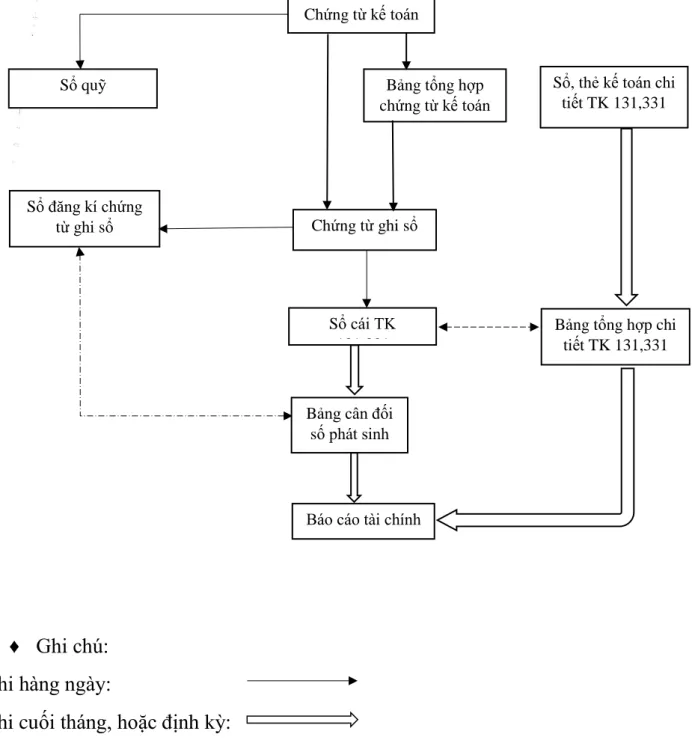

- Quy trình ghi sổ kế toán theo hình thức kế toán Chứng từ ghi sổ

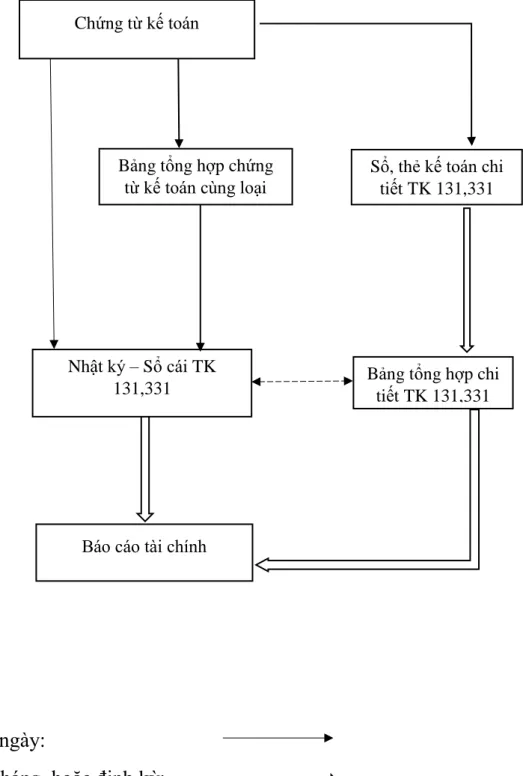

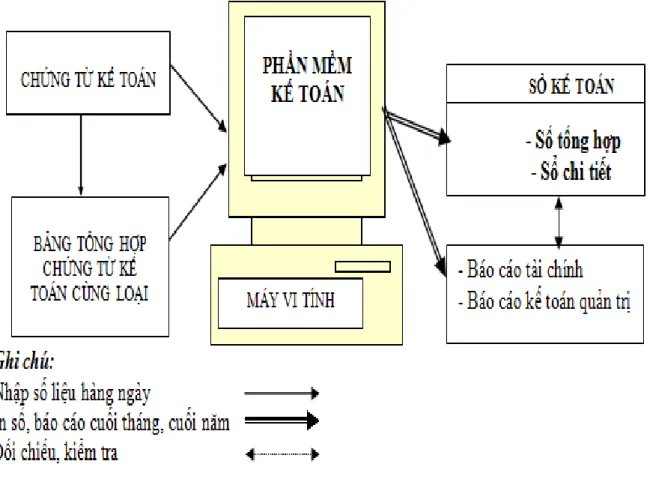

- Quy trình ghi sổ kế toán theo hình thức kế toán Máy

Căn cứ đăng ký Kladde - Ledger là chứng từ kế toán hoặc tổng hợp các chứng từ kế toán cùng loại. Hàng ngày, căn cứ vào chứng từ kế toán hoặc bảng tổng hợp chứng từ kế toán cùng loại đã được kiểm tra làm căn cứ hạch toán, trước tiên bạn phải xác định tài khoản Nợ và tài khoản Có nào cần ghi Tạp chí - Tài chính. Chứng từ kế toán và bảng tổng hợp chứng từ kế toán cùng loại sau khi đăng ký vào Kladde - Ledger được dùng để ghi các chi tiết liên quan vào sổ kế toán, bản đồ kế toán.

Các đặc điểm cơ bản của Phiếu ghi sổ kế toán: Cơ sở trực tiếp để ghi vào sổ cái chung là Phiếu ghi sổ. Chứng từ ghi sổ do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc Bảng tổng hợp các chứng từ kế toán cùng loại, có cùng nội dung kinh tế. Trình tự đăng ký sổ kế toán theo mẫu kế toán: Chứng từ đăng ký sổ.

Hàng ngày hoặc định kỳ, kế toán viên lập chứng từ kế toán trên cơ sở chứng từ kế toán hoặc bảng tổng hợp cùng loại chứng từ kế toán đã được kiểm tra và làm căn cứ để đăng tải. Sau khi làm căn cứ lập chứng chỉ kế toán, các sổ, thẻ kế toán tương ứng chi tiết hơn sẽ được ghi vào đó. Trình tự ghi sổ kinh doanh theo hình thức kế toán trên máy vi tính.

Trình tự ghi sổ kế toán theo hình thức kế toán máy được tóm tắt ở sơ đồ 1.8 sau:.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN THANH TOÁN VỚI

Tổng quan về Công ty TNHH Thương mại Quốc tế (TMQT) Phong Thịnh

- Lịch sử hình thành và phát triển của Công ty TNHH TMQT Phong Thịnh

- Thuận lợi, khó khăn của Công ty TNHH TMQT Phong Thịnh

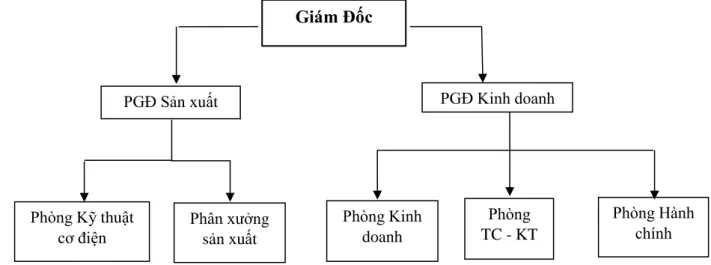

- Đặc điểm cơ cấu tổ chức bộ máy quản lý Công ty TNHH Thương mại

- Đặc điểm tổ chức công tác kế toán tại Công ty TNHH TMQT Phong Thịnh

Công ty TNHH Thương mại Quốc tế Phong Thịnh tổ chức công tác kế toán theo mô hình tập trung, bộ phận kế toán của công ty thực hiện toàn bộ công việc kế toán của công ty (sơ đồ 2.2). Tổ chức công tác kế toán và bộ máy kế toán phù hợp với tổ chức kinh doanh của công ty. Chịu trách nhiệm trực tiếp trước Giám đốc công ty về các công việc trong phạm vi trách nhiệm và quyền hạn của kế toán trưởng.

Triển khai các quy định pháp luật về kế toán, tài chính trong đơn vị kế toán. Tổ chức và quản lý bộ máy kế toán theo quy định của Luật Kế toán và phù hợp với hoạt động của công ty. Yêu cầu các bộ phận liên quan trong công ty cung cấp đầy đủ, kịp thời các tài liệu liên quan đến công tác kế toán, kiểm soát tài chính của kế toán trưởng.

Việc lập các báo cáo về công việc, tiền lương, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm xã hội là trách nhiệm của kế toán. Nhập mã hợp đồng vào phần mềm quản lý tài chính kế toán để theo dõi hợp đồng của từng khách hàng. Cuối tháng cùng kế toán trưởng kiểm kê quỹ tiền mặt trong két.

Thực trạng công tác kế toán và thanh toán với người mua và người bán tại Công ty TNHH Thương mại Quốc tế Phong Thịnh.

Thực trạng công tác kế toán thanh toán với người mua, người bán tại Công

- Phương thức thanh toán và hình thức thanh toán với người mua, người

- Thực trạng công tác kế toán thanh toán với người mua tại Công ty

- Chứng từ sử dụng tại công ty

- Tài khoản sử dụng tại công ty

- Sổ sách kế toán sử dụng tại công ty

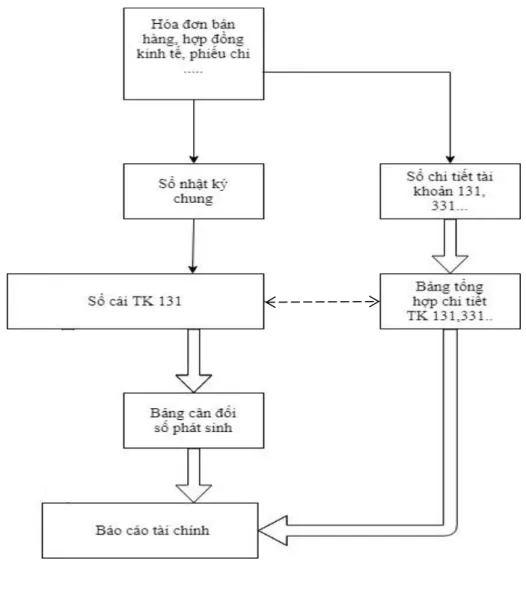

- Quy trình hạch toán tại công ty

- Thực trạng công tác kế toán thanh toán với người bán tại Công ty TNHH

- Chứng từ sử dụng tại công ty

- Tài khoản sử dụng tại công ty

- Sổ sách sử dụng

- Quy trình hạch toán tại Công ty

Nguồn số liệu: Phòng Kế toán Công ty TNHH Thương mại Quốc tế Phong Thịnh. Giám đốc (Ký, Họ tên, Đóng dấu) (Nguồn số liệu: Phòng Kế toán Công ty Cổ phần Thương mại Quốc tế Phong Thịnh. Đơn vị: Công ty TNHH Thương mại Quốc tế Phong Thịnh Địa chỉ: Cốc Liên, Minh Tân, Kiến Thụy, TP Hải Phòng.

Hỗ trợ: Công ty TNHH Thương mại Quốc tế Phong Thịnh Địa chỉ: Thôn Cốc Liên - Minh Tân - Kiến Thụy - Hải Phòng. Datakilde: Phòng Kế toán Công ty TNHH Thương mại Quốc tế Phong Thịnh. Tabel nr. 2.13: Lagerkvittering PNK205 Nâng cao: Công ty TNHH Thương mại Quốc tế Phong Thịnh.

Nguồn số liệu: Phòng Kế toán Công ty TNHH Thương mại Quốc tế Phong Thịnh. Nguồn số liệu: Phòng Kế toán Công ty TNHH Thương mại Quốc tế Phong Thịnh). Bảng số 2.15: Biên lai kho PNK212 Đơn vị: Công ty TNHH Thương mại Quốc tế Phong Thịnh.

Nguồn số liệu: Phòng Kế toán Công ty TNHH Thương mại Quốc tế Phong Thịnh Đơn vị: Công ty TNHH Thương mại Quốc tế Phong Thịnh Đơn vị: Công ty TNHH Thương mại Quốc tế Phong Thịnh Địa chỉ: Thôn Cốc Liên - Minh Tân - Kiến Thụy - Hải Phòng. Nợ Có Nợ Có Nợ Tín dụng. Nguồn số liệu: Phòng Kế toán Công ty TNHH Thương mại Quốc tế Phong Thịnh).

MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN CÔNG TÁC

Yêu cầu và phương hướng hoàn thiện tổ chức kế toán thanh toán với

Để có thể hoàn thiện việc tổ chức thanh toán với người mua, người bán tại Công ty TNHH Thương mại Quốc tế Phong Thịnh hướng dẫn như sau: Việc hoàn thiện công tác kế toán phải được thực hiện trên cơ sở tuân thủ các chính sách kinh tế của Nhà nước. nước nói chung và chế độ kế toán, chuẩn mực kế toán do Bộ Tài chính ban hành. Nhà nước quản lý nền kinh tế bằng các công cụ kinh tế vĩ mô nên các công ty hoạt động sản xuất kinh doanh phải tuân thủ đầy đủ các quy định của nhà nước để tồn tại và phát triển.

Các công ty phải tuân thủ các chính sách và quy định kế toán để thông tin kế toán được thống nhất và có thể thực hiện được sự kiểm soát của nhà nước. Thông tin kế toán được lập trên cơ sở tuân thủ các quy định này sẽ giúp thu thập thông tin kế toán có chất lượng và khoa học, hữu ích cho quá trình phân tích, đánh giá và kiểm tra hoạt động của công ty. Công tác kế toán phải đảm bảo cung cấp thông tin kịp thời, đầy đủ, chính xác cho người quản lý, tránh tình trạng không thể cung cấp kịp thời nhu cầu quản lý trong nội bộ công ty cũng như cho khách hàng, các đối tượng quan tâm khác.

Những thông tin sát với thực tế kinh doanh sẽ giúp công ty đạt được thành công trong tương lai. Thông tin sai sẽ không có giá trị trong việc ra quyết định. Việc sử dụng phần mềm kế toán hỗ trợ là vô cùng cần thiết đối với doanh nghiệp, tính tiện dụng của nó giúp nâng cao năng suất và hiệu quả công việc.

Nội dung và giải pháp hoàn thiện công tác tổ chức kế toán với người mua và người bán tại Công ty TNHH Thương mại Quốc tế Phong Thịnh để cải thiện.

Nội dung và các giải pháp hoàn thiện tổ chức kế toán với người mua,

- Giải pháp 1: Tăng cường quản lý công nợ

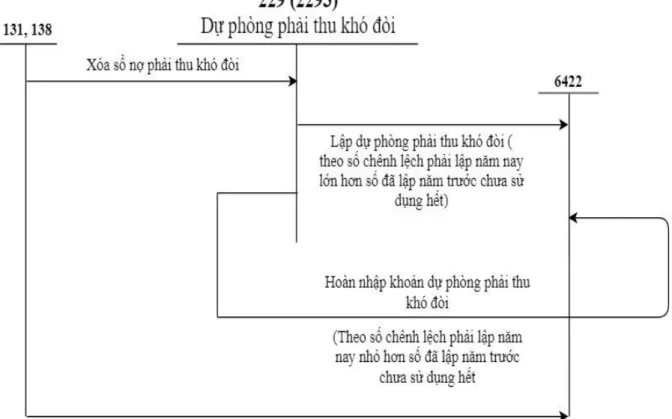

- Giải pháp 2: Lập dự phòng phải thu khó đòi

- Giải pháp 3: Sử dụng phần mềm kế toán

Công ty TNHH Thương mại Quốc tế Phong Thịnh hiện chưa trích lập dự phòng theo điều kiện trích lập dự phòng nợ khó đòi. Vì vậy, sử dụng phần mềm kế toán là phương pháp tiết kiệm tối đa và hiệu quả nhất. Một phần mềm kế toán được thiết kế tuân thủ các quy định, pháp luật và thuế.

Vì số liệu phần mềm kế toán cung cấp rất nhất quán. Phần mềm kế toán cho phép bạn tạo báo cáo theo ý muốn và phần mềm sẽ tự động tạo báo cáo hàng ngày, hàng tuần hoặc hàng tháng. Tại Công ty TNHH Thương mại Quốc tế Phong Thịnh Công việc kế toán được thực hiện thủ công và sử dụng bảng tính Excel trong việc thanh toán tiền lương và trích khấu hao tài sản cố định.

Hiện nay trên thị trường có rất nhiều loại phần mềm kế toán như: FAST, CYBER, MISA, ACOUTING, ASOFT, SMART,... các công ty nên cân nhắc và mua phần mềm phù hợp. Phần mềm kế toán Smart Pro cho phép nhập tài liệu không giới hạn và cơ sở dữ liệu không giới hạn. Vì lợi thế này nên dịch vụ kế toán được đảm nhiệm bởi các bộ phận công ty và cá nhân.

Về lý thuyết: Xử lý các câu hỏi chung về kế toán thanh toán với người mua và người bán trong các doanh nghiệp vừa và nhỏ.