HOÀN THÀNH CÔNG VIỆC KẾ TOÁN THANH TOÁN VỚI NGƯỜI MUA VÀ BÁN TẠI CÔNG TY TNHH CRYSTAL. Tên dự án: Hoàn thiện công việc kế toán thanh toán với người mua và người bán tại Công ty TNHH Crystal Martin Việt Nam. Mô tả và nắm rõ thực trạng công tác kế toán thanh toán với người mua và người bán tại Công ty TNHH Crystal Martin Việt Nam.

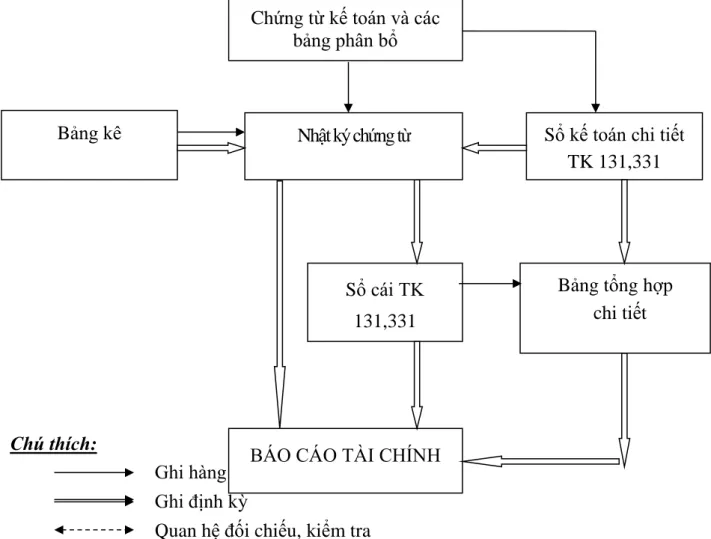

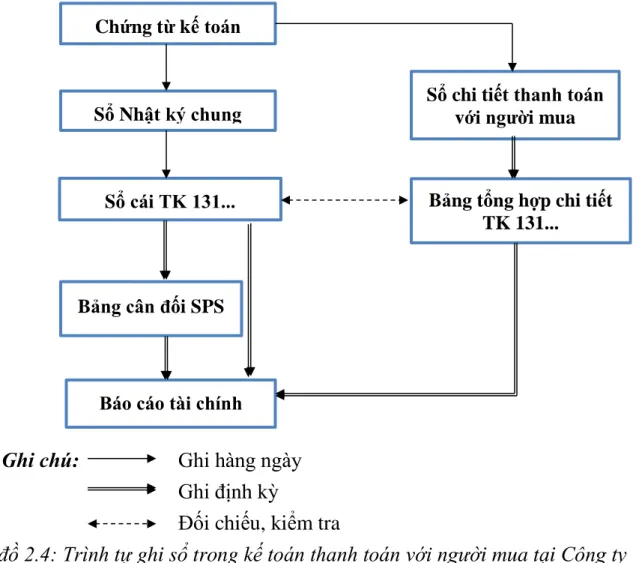

43 Sơ đồ 2.5: Quy trình hạch toán các khoản thanh toán cho người bán tại Công ty TNHH Crystal Martin Việt Nam.

CƠ SỞ LÝ LUẬN CHUNG VỀ KẾ TOÁN THANH TOÁN

Sự cần thiết phải tổ chức công tác kế toán thanh toán trong doanh nghiệp

Các hình thức thanh toán trong doanh nghiệp

Cả hai bên phải đồng ý về phương thức thanh toán áp dụng cho giao dịch được đề cập. Có hai phương thức thanh toán cơ bản: thanh toán bằng tiền mặt và thanh toán không dùng tiền mặt. Thanh toán không dùng tiền mặt còn được định nghĩa là phương thức thanh toán không trực tiếp sử dụng tiền mặt mà dựa vào các văn bản pháp luật như giấy đòi nợ, giấy ủy quyền thanh toán, séc.

Thanh toán không dùng tiền mặt gắn liền với sự ra đời của tiền tệ sổ sách.

Nội dung kế toán thanh toán với người mua trong doanh nghiệp

- Nguyên tắc kế toán thanh toán với người mua

- Chứng từ, tài khoản và sổ sách trong kế toán thanh toán với người mua

- Kế toán các nghiệp vụ kinh tế phát sinh liên quan đến thanh toán với

Để theo dõi các khoản thanh toán cho khách hàng về việc bán sản phẩm, hàng hóa, cung ứng dịch vụ, sử dụng tài khoản kế toán 131- Phải thu của khách hàng. Tài khoản này dùng để phản ánh các khoản phải thu và tình hình thanh toán các khoản phải thu của doanh nghiệp với khách hàng về số tiền thu bán sản phẩm, hàng hóa, bất động sản đầu tư, tài sản cố định và dịch vụ cung cấp. Số tiền phải thu của khách hàng về sản phẩm, hàng hóa, bất động sản đầu tư, tài sản cố định đã cung cấp và dịch vụ đã cung cấp và được xác định là sẽ bán trong kỳ.

Phản ánh số tiền nhận trước hoặc số tiền thu nhiều hơn số tiền khách hàng phải thu, chi tiết theo từng đối tượng.

Nội dung kế toán thanh toán với người bán trong doanh nghiệp

- Nguyên tắc kế toán thanh toán với người bán

- Chứng từ, tài khoản và sổ sách sử dụng trong kế toán thanh toán với người

- Kế toán các nghiệp vụ thanh toán với người bán

Theo dõi công nợ các nhà cung cấp, người bán nguyên vật liệu, hàng hóa, dịch vụ. Số tiền trả cho người bán vật tư, hàng hóa, dịch vụ. Các khoản chiết khấu thanh toán, chiết khấu thương mại được bên bán chấp thuận cho công ty được trừ vào khoản nợ phải trả cho bên bán;

Số dư TK 331 - Công nợ người bán (tổng công nợ nhà thầu phụ bao gồm thuế GTGT đầu vào).

Nội dung kế toán các nghiệp vụ thanh toán có liên quan đến ngoại tệ trong

- Tỷ giá hối đoái và quy định về tỷ giá hối đoái sử dụng trong ghi chép sổ

- Kế toán các nghiệp vụ thanh toán với người mua, người bán có liên quan

Tỷ giá ghi sổ cụ thể thực tế: là tỷ giá tại thời điểm thu các khoản phải thu, tiền gửi, tiền gửi hoặc thanh toán nợ bằng ngoại tệ, được xác định theo tỷ giá tại thời điểm phát sinh dịch bệnh hoặc tại thời điểm đánh giá lại vào cuối kỳ. của từng môn học. Việc quy đổi ngoại tệ sang đồng Việt Nam phải căn cứ vào: tỷ giá giao dịch thực tế, tỷ giá xuất khẩu và tỷ giá ghi sổ kế toán. Cuối kỳ kế toán, kế toán đối chiếu số dư nợ gốc và số dư ngoại tệ với tỷ giá bình quân liên ngân hàng tại thời điểm lập báo cáo tài chính.

Kế toán các giao dịch thanh toán với nhà cung cấp liên quan đến ngoại tệ.

Vận dụng hệ thống số sách kế toán vào công tác kế toán thanh toán trong

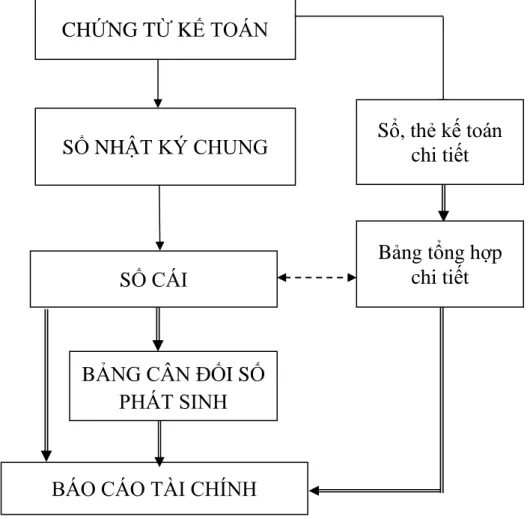

- Hình thức Nhật ký chung

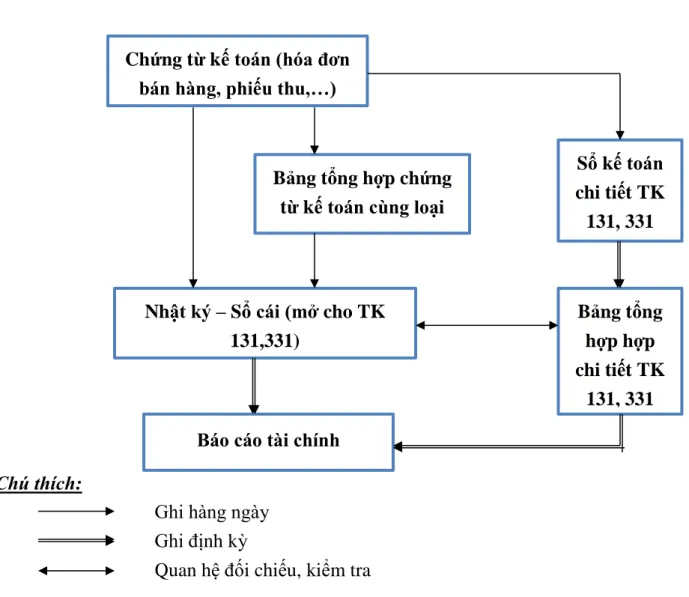

- Hình thức Nhật ký – Sổ cái

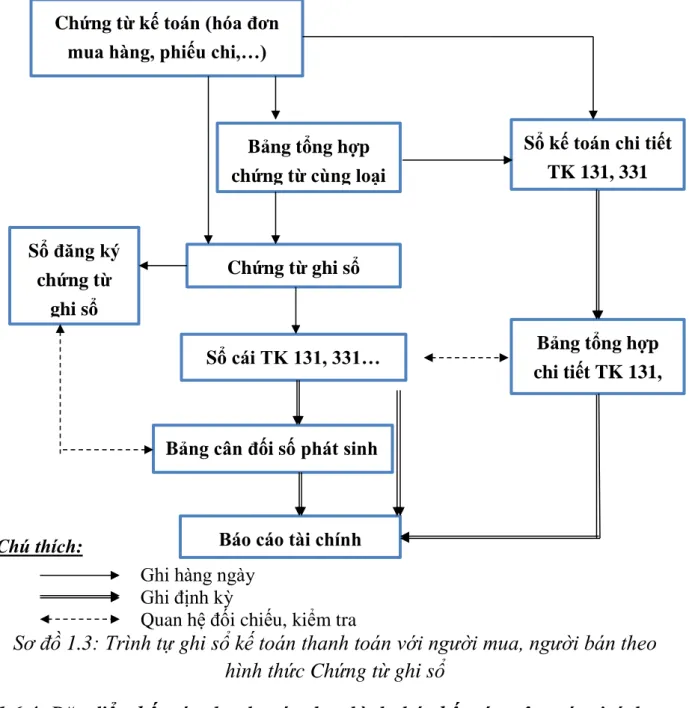

- Đặc điểm kế toán thanh toán theo hình thức Chứng từ ghi sổ

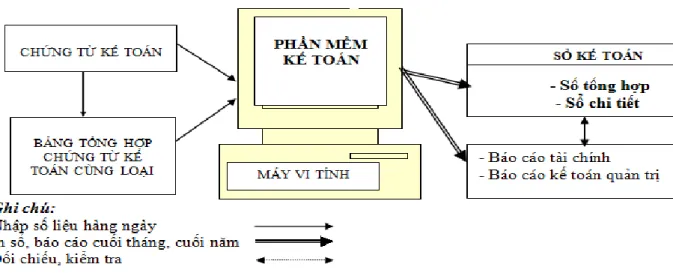

- Đặc điểm kế toán thanh toán theo hình thức kế toán trên máy vi tính

- Đặc điểm kế toán vốn bằng tiền theo hình thức kế toán Nhật ký – Chứng

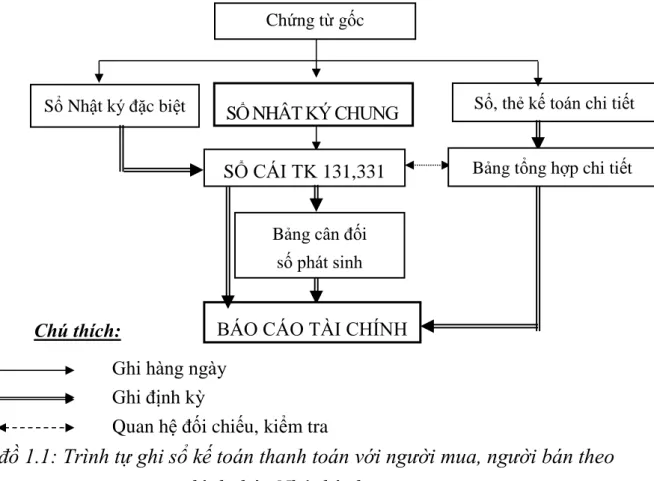

Sử dụng hệ thống sổ kế toán trong công tác kế toán thanh toán tại doanh nghiệp. Căn cứ đăng ký Kladde - Ledger là chứng từ kế toán hoặc tổng hợp các chứng từ kế toán cùng loại. Theo mẫu này, người kế toán lập chứng từ kế toán dựa trên chứng từ gốc. Sau khi đã lập xong chứng từ kế toán sẽ được ghi vào sổ đăng ký chứng từ điện tử để lấy số ngày.

Sổ cái kèm theo sổ sách kế toán sau khi đăng ký lấy số và các chứng từ gốc kèm theo được người quản lý kế toán phê duyệt sẽ là căn cứ để ghi sổ kế toán. Chứng từ kế toán được kiểm toán viên lập trên cơ sở từng chứng từ kế toán hoặc trên cơ sở tổng hợp các chứng từ kế toán cùng loại, có nội dung tài chính giống nhau. Chứng từ nghiệp vụ được đánh số liên tục theo từng tháng, năm (theo số thứ tự trong Sổ kê chứng từ) và có chứng từ kế toán kèm theo, phải được người quản lý kế toán duyệt trước khi ghi vào sổ kế toán.

Ghi nhận chứng từ; Sổ đăng ký chứng từ kế toán; Sổ cái; Sổ cái và thẻ chi tiết. Phần mềm kế toán được thiết kế theo nguyên tắc của một trong 4 hình thức kế toán hoặc kết hợp các hình thức kế toán trên. Cuối kỳ, kế toán thực hiện nghiệp vụ ghi sổ (ghi sổ) và lập báo cáo kế toán.

Nhật ký chứng từ; danh sách; Sổ cái; Sổ hoặc thẻ kế toán chi tiết. Trình tự ghi sổ hàng hóa được thực hiện theo hình thức tính nhật ký chứng từ.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN THANH TOÁN VỚI

Khái quát chung về Công ty TNHH Crystal Martin Việt Nam

- Quá trình hình thành phát triển của Công ty TNHH Crystal Martin Việt

- Lịch sử hình thành Công ty TNHH Crystal Martin Việt Nam

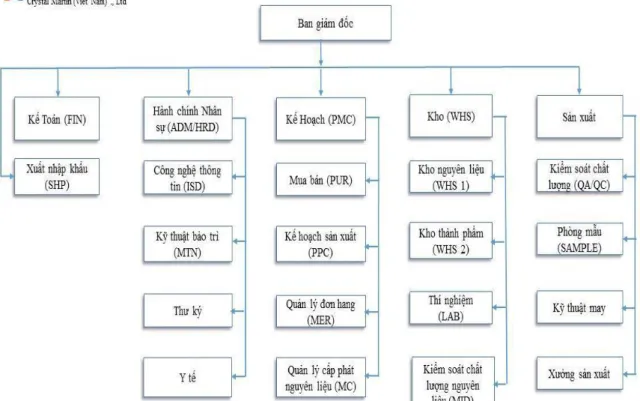

- Cơ cấu tổ chức của công ty TNHH Crystal Martin Việt Nam

- Sơ đồ cấu trúc bộ máy

- Chức năng nhiệm vụ các vị trí phòng ban

- Cơ chế hoạt động của Công ty TNHH Crystal Martin Việt Nam

- Đặc điểm về tổ chức công tác kế toán tại Công ty TNHH Crystal Martin Việt

- Đặc điểm bộ máy kế toán của Công ty TNHH Crystal Martin Việt Nam

- Chính sách và phương pháp kế toán áp dụng tại Công ty TNHH Crystal

- Trình tự và phương pháp ghi chép sổ sách kế toán

- Tổ chức lập và phân tích báo cáo kế toán tại Công ty TNHH Crystal

Trong quá trình hoạt động, công ty không ngừng phát triển hoạt động sản xuất kinh doanh nhằm tăng thu nhập cho người lao động. Đồng thời, kế toán trưởng còn chịu trách nhiệm lập các báo cáo tài chính, báo cáo thuế thể hiện trách nhiệm tài chính của công ty đối với nhà nước và các bên liên quan. Theo dõi công nợ của văn phòng công ty và quản lý công nợ chung của toàn công ty.

In sổ sách chi tiết và tổng hợp khối văn phòng, tổng hợp theo quy định của công ty. Ngoài ra, nhân viên thu ngân còn đóng vai trò là kế toán tiền mặt, thực hiện các nghiệp vụ kế toán liên quan đến tiền mặt trong công ty. Chính sách và phương pháp kế toán áp dụng tại Công ty TNHH Crystal Martin Việt Nam Martin Việt Nam.

Cũng như các công ty khác, Công ty TNHH Crystal Martin Việt Nam. thực hiện kế toán các giao dịch phát sinh từ công ty theo hướng dẫn chuẩn mực, chế độ kế toán do Bộ Tài chính ban hành. Chuẩn mực kế toán: Công ty tuân thủ các hướng dẫn của chuẩn mực và chế độ kế toán Việt Nam hiện hành. Tổ chức lập và phân tích báo cáo kế toán tại Công ty TNHH Crystal Martin Việt Nam

Ngoài ra, công ty còn chuẩn bị các báo cáo kế toán khác theo yêu cầu của nhà nước như thuế GTGT, thuế thu nhập doanh nghiệp. Thực trạng công tác kế toán và thanh toán với người mua và người bán tại Công ty TNHH Crystal Martin Việt Nam.

Thực trạng công tác kế toán thanh toán với người mua, người bán tại Công

- Thực trạng kế toán thanh toán với người mua tại Công ty TNHH Crystal Martin

- Thực trạng kế toán thanh toán với người bán tại Công ty TNHH Crystal Martin

Công ty TNHH Crystal Martin Việt Nam áp dụng 2 hình thức thanh toán: chuyển khoản và tiền mặt. Căn cứ các chứng từ liên quan, kế toán ghi vào Nhật ký chung đồng thời ghi vào sổ chi tiết Tài khoản 131 - khách nợ mở cho Công ty TNHH Cexes Intimate Việt Nam, sổ theo dõi tiền gửi ngân hàng. Cuối kỳ, căn cứ vào sổ chi tiết Tài khoản 131 - phải thu khách hàng, Công ty TNHH Cexes Intimate Việt Nam. để kế toán lập bảng tổng hợp các khoản phải thu.

Căn cứ vào các chứng từ liên quan, kế toán ghi vào sổ Algemeen Dagblad, đồng thời vào sổ chi tiết Tài khoản 131 mở cho Công ty TNHH Global (Hong Kong), sổ theo dõi tiền gửi ngân hàng. Cuối kỳ, căn cứ vào sổ chi tiết, Tài khoản 131 được mở để Công ty TNHH Global (Hồng Kông) lập bảng tổng hợp các khoản phải thu khách hàng. Bàn giao hàng hóa cho Công ty TNHH Global (Hong Kong) Limited theo đúng tiến độ. Ký, họ tên) Kế toán trưởng.

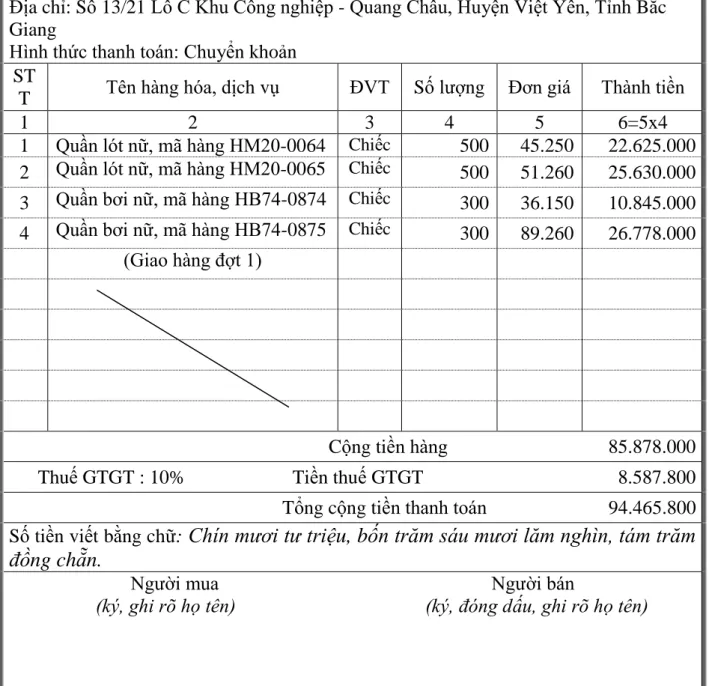

Công ty TNHH Crystal Martin Việt Nam Lô R Khu công nghiệp Quang Châu, Việt Yên, Bắc Giang. Bàn giao hàng hóa cho Công ty TNHH Global (Hong Kong) Limited theo tiến độ hợp đồng. Bán hàng cho Công ty TNHH Toàn cầu (Hồng Kông) theo tiến độ hợp đồng.

Đặc điểm về phương thức thanh toán và phương thức thanh toán với thương nhân tại Công ty TNHH Crystal Martin Việt Nam Công ty TNHH Crystal Martin Việt Nam sử dụng 2 phương thức thanh toán: chuyển khoản và tiền mặt. Nội dung: Thanh toán cho Công ty CP May và Dịch vụ Hưng Long.

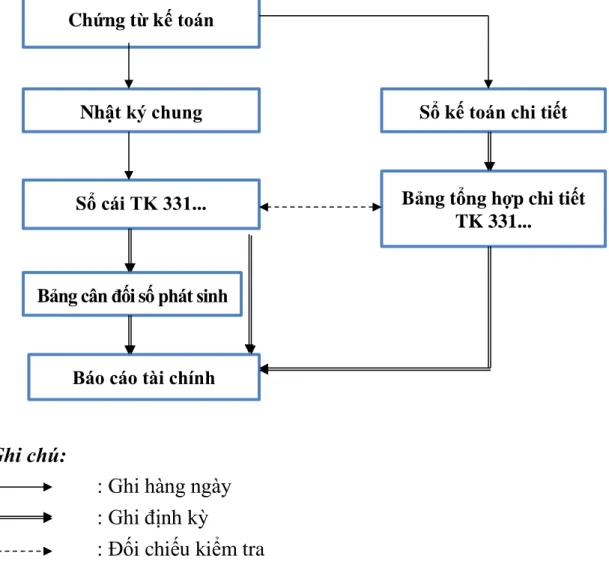

Tài khoản: 331 – Phải trả người bán Chủ đề: Công ty TNHH YI DA Việt Nam

MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN CÔNG TÁC

- Đánh giá về công tác kế toán nói chung và công tác kế toán thanh toán nói

- Ưu điểm

- Hạn chế

- Tính tất yếu phải hoàn thiện tổ chức kế toán thanh toán với người mua và

- Yêu cầu và phương hướng hoàn thiện tổ chức kế toán thanh toán với người

- Một số ý kiến nhằm hoàn thiện công tác kế toán tại Công ty TNHH Crystal Martin

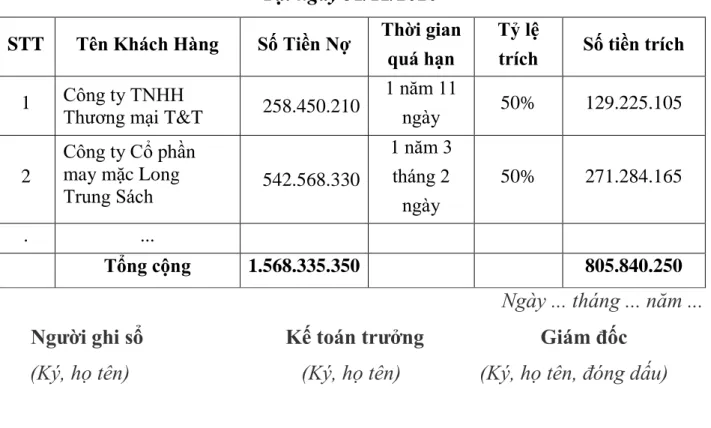

Việc thanh toán các khoản phải thu và phải trả của khách hàng cho nhà cung cấp nhìn chung được đánh giá là tốt. Công ty vẫn chưa trích lập dự phòng cho các khoản nợ khó đòi, ngay cả khi các khoản nợ này đã phát sinh trên thực tế. Cần hoàn thiện tổ chức quản lý thanh toán với người mua và người bán tại Công ty TNHH Crystal Martin Việt Nam. và nhân viên bán hàng tại Công ty TNHH Crystal Martin Việt Nam.

Yêu cầu và hướng dẫn hoàn thiện việc tổ chức kế toán thanh toán với người mua và người bán tại Công ty TNHH Crystal Martin Việt Nam. người mua và người bán tại Công ty TNHH Crystal Martin Việt Nam. Một số ý kiến nhằm hoàn thiện công tác kế toán tại Công ty TNHH Crystal Martin Việt Nam Trong thời gian thực tập tại Công ty TNHH Crystal Martin Việt Nam, ngoài những mặt tích cực, về mặt kế toán, thanh toán với người mua và người bán cũng còn những hạn chế như đã trình bày ở trên.

Nợ xấu có thể được bán cho các công ty mua bán nợ. Đối với các khoản phải trả, công ty có thể yêu cầu nhà cung cấp gửi biên bản đối chiếu công nợ. Theo quy định, công ty phải trả nợ cho nhà cung cấp đúng hạn.

Khoản nợ quá hạn này ảnh hưởng tới uy tín của công ty trong quan hệ thanh toán. Qua thời gian thực tập tại Công ty TNHH Crystal Martin Việt Nam. cùng với những kiến thức được học ở trường, em đã nhận thức được vai trò của kế toán nói chung và kế toán thanh toán nói riêng.