Đề tài: Hoàn thiện công tác kế toán thanh toán với người mua, người bán tại Công ty Cổ phần Thương mại Vận tải Xuất nhập khẩu Vu Gia. Công việc kế toán tại Công ty Cổ phần Thương mại Vận tải Xuất nhập khẩu Vu Gia. Thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty Cổ phần Thương mại Vận tải Xuất nhập khẩu Vu Gia.

Thực trạng hạch toán thanh toán với người mua tại Công ty CP Thương mại Vận tải Xuất nhập khẩu Vu Gia. Thực trạng quản lý thanh toán cho người bán tại Công ty Cổ phần Thương mại Vận tải Xuất nhập khẩu Vu Gia.

CƠ SỞ LÝ LUẬN CHUNG VỀ CÔNG TÁC KẾ TOÁN

Các hình thức thanh toán

Thanh toán không dùng tiền mặt còn được định nghĩa là hình thức thanh toán không sử dụng trực tiếp tiền mặt mà dựa vào các chứng từ hợp pháp như giấy nhờ thu, giấy ủy quyền thanh toán, séc. Thanh toán không dùng tiền mặt gắn liền với sự ra đời của tiền tệ sổ sách. Thanh toán bằng lệnh thanh toán: Lệnh thanh toán là văn bản ủy quyền của chủ tài khoản yêu cầu ngân hàng phục vụ mình chuyển một số tiền nhất định để thanh toán cho nhà cung cấp, thanh toán ngân sách nhà nước và một số khoản thanh toán.

Nhờ thu chứng từ: Phương thức trong đó người bán tin tưởng ngân hàng sẽ thu tiền từ người mua không chỉ dựa trên hối phiếu đòi nợ mà còn dựa trên bộ chứng từ vận chuyển kèm theo với điều kiện là nếu người mua thanh toán hoặc đồng ý thanh toán hối phiếu đổi, ngân hàng sẽ cung cấp cho người mua chứng từ vận chuyển để nhận hàng. Thu hộ hóa đơn thuần túy: Phương thức trong đó người bán ủy thác ngân hàng để thu tiền từ người mua trên cơ sở hối phiếu do người mua ký phát và chứng từ gửi tiền ngân hàng được gửi trực tiếp cho người mua mà không cần thông qua ngân hàng.

Nội dung kế toán thanh toán với người mua

- Nguyên tắc kế toán thanh toán với người mua

- Chứng từ, tài khoản và sổ sách trong kế toán thamh toán với người mua

- Kế toán các nghiệp vụ kinh tế phát sinh liên quan đến thanh toán với

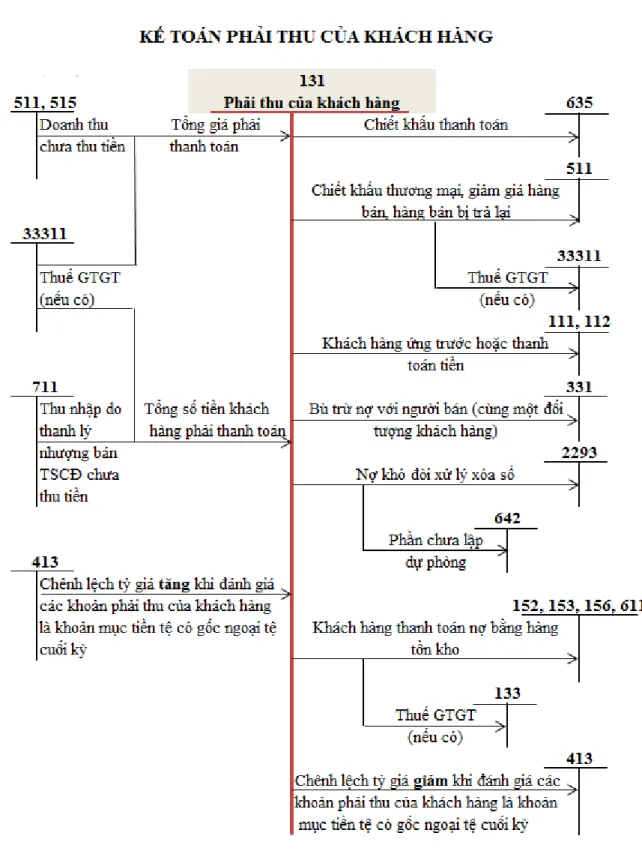

Cần phân loại khách nợ theo thời gian thanh toán cũng như theo đối tượng, đặc biệt là đối tượng có vấn đề để có kế hoạch, biện pháp thu hồi nợ. Để theo dõi các khoản thanh toán cho khách hàng về việc bán sản phẩm, hàng hóa, cung ứng dịch vụ, sử dụng tài khoản kế toán 131- Phải thu của khách hàng. Tài khoản này dùng để phản ánh các khoản phải thu và tình hình thanh toán các khoản phải thu của doanh nghiệp với khách hàng liên quan đến số tiền thu bán sản phẩm, hàng hóa, bất động sản đầu tư, tài sản cố định và dịch vụ.

Kế toán các giao dịch kinh tế phát sinh liên quan đến việc thanh toán với người mua trong doanh nghiệp. 5) Trường hợp khách hàng không thanh toán bằng tiền mà thanh toán bằng hàng hóa (theo phương thức đổi hàng) căn cứ vào giá trị vật tư, hàng hóa nhận được trao đổi (tính theo giá trị hợp lý ghi trên hóa đơn). VAT hoặc Hóa đơn bán hàng của khách hàng) được khấu trừ vào khoản phải thu của khách hàng, ghi:.

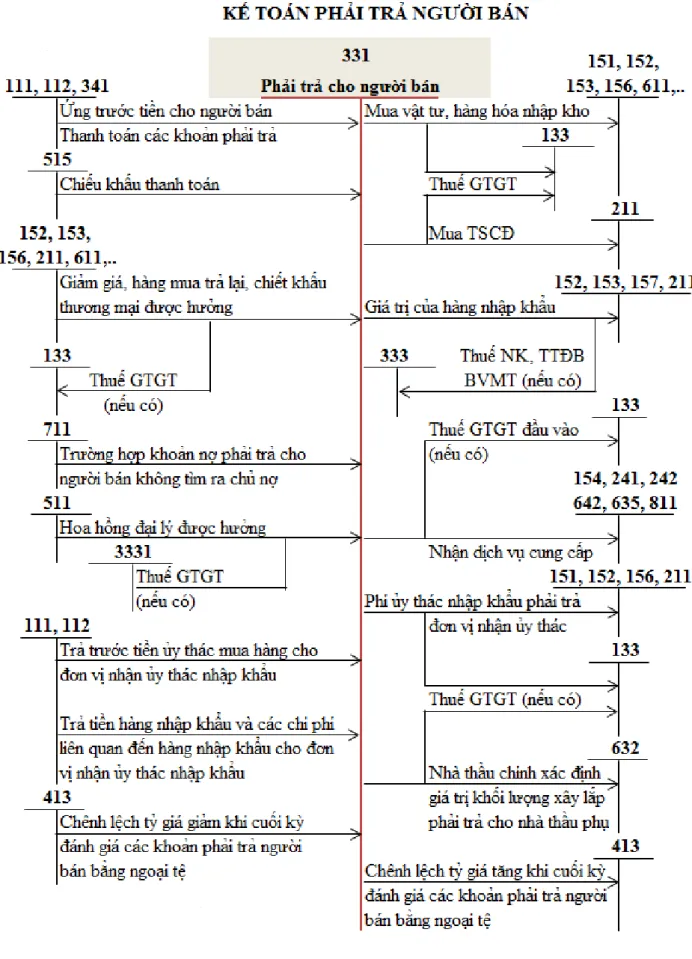

Nội dung kế toán thanh toán với người bán

- Nguyên tắc kế toán thanh toán với người bán

- Chứng từ, tài khoản và sổ sách kế toán sử dụng trong thanh toán với

- Kế toán các nghiệp vụ thanh toán với người bán

Theo dõi công nợ đối với nhà cung cấp, nhà cung cấp nguyên vật liệu, hàng hóa, dịch vụ. Số tiền trả cho người bán vật tư, hàng hóa, dịch vụ;. Các khoản chiết khấu thanh toán, chiết khấu thương mại được bên bán chấp thuận cho công ty để trừ đi khoản nợ phải trả cho bên bán;

Số tiền phải trả cho người bán vật tư, hàng hóa, cung cấp dịch vụ. Có TK 331 - Phải trả người bán (tổng số tiền phải trả nhà thầu phụ bao gồm thuế GTGT đầu vào).

Nội dung kế toán các nghiệp vụ thanh toán có liên quan đến ng oại tệ

- Tỷ giá và quy định sử dụng tỷ giá trong kế toán

- Kế toán các nghiệp vụ thanh toán với người mua, người bán có liên quan

Nội dung kế toán các giao dịch thanh toán bằng ngoại tệ 1.4.1. Cuối kỳ kế toán, kế toán điều chỉnh tỷ giá hối đoái của số dư nợ phải thu và số gốc bằng ngoại tệ theo tỷ giá bình quân liên ngân hàng tại thời điểm lập báo cáo tài chính. Kế toán các giao dịch thanh toán với người mua liên quan đến ngoại tệ.

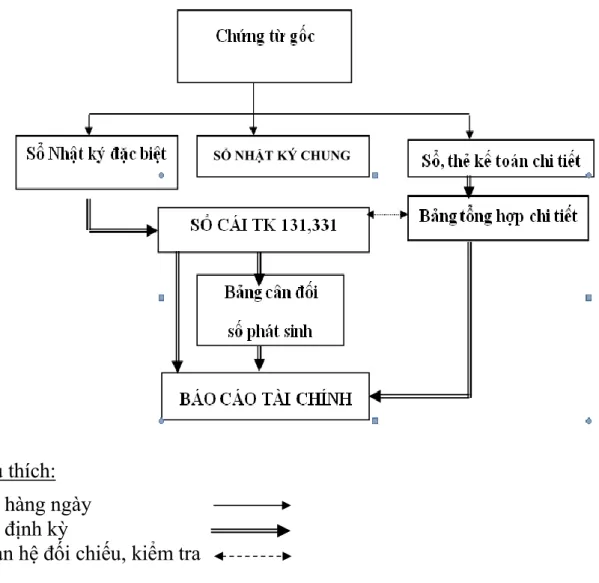

Sử dụng hệ thống sổ kế toán số trong kế toán thanh toán ở doanh nghiệp.

Vận dụng hệ thống số sách kế toán vào công tác kế toán thanh toán

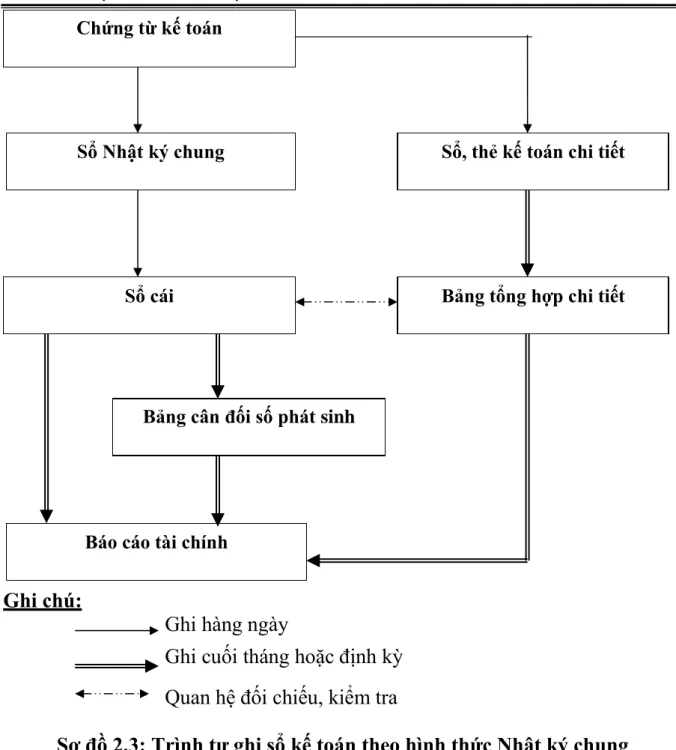

- Hình thức Nhật ký chung

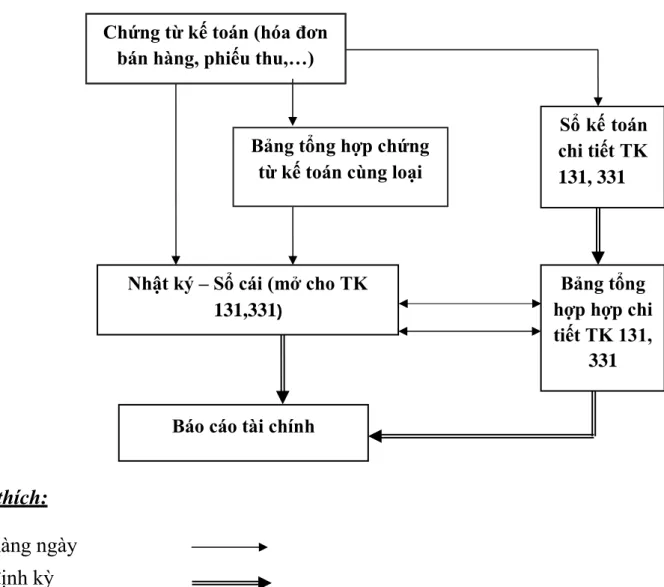

- Hình thức Nhật ký- Sổ cái

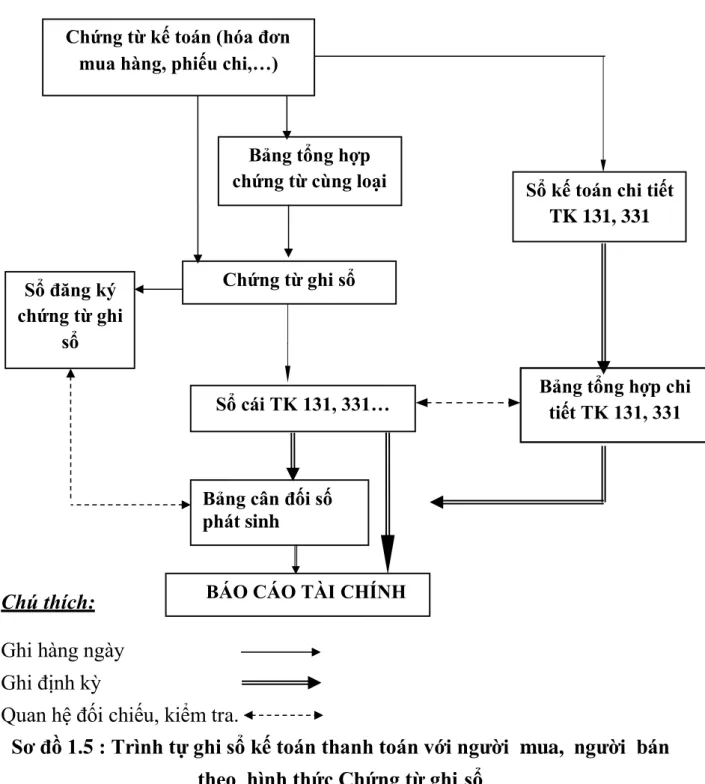

- Đặc điểm kế toán thanh toán theo hình thức Chứng từ ghi sổ

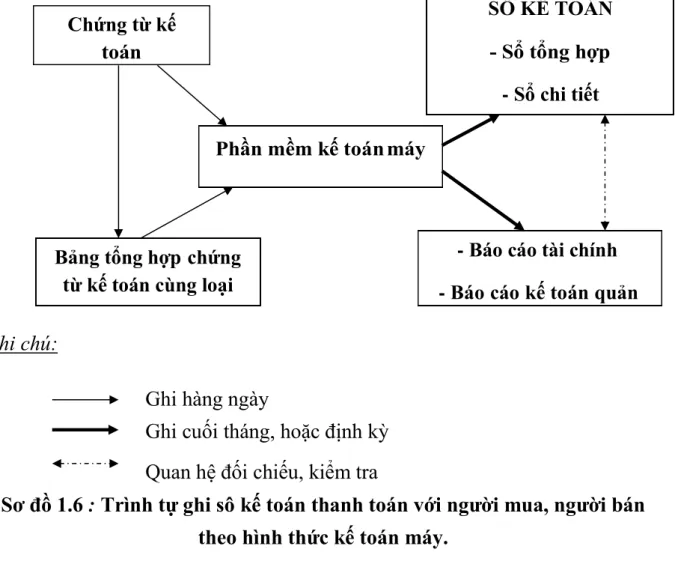

- Đặc điểm kế toán thanh toán theo hình thức kế toán trên máy vi tính

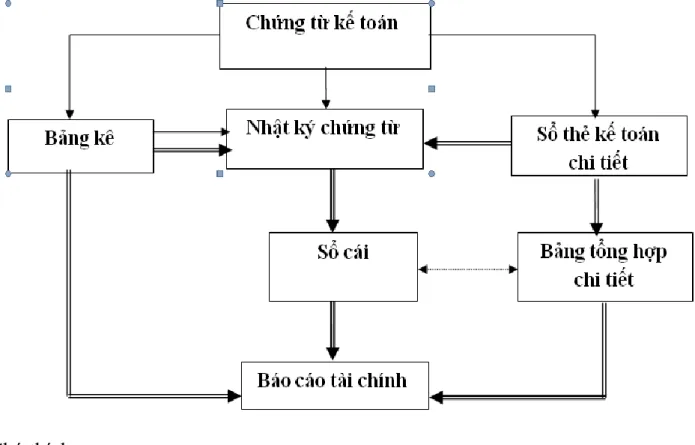

- Hình thức Nhật ký - Chứng từ

Chứng từ kế toán hoặc tổng hợp các chứng từ kế toán tương tự là căn cứ ghi vào Nhật ký - Sổ sách. Theo hình thức này, kế toán lập chứng từ kế toán trên cơ sở chứng từ gốc, sau khi tạo lập được phân loại theo số ngày trong sổ đăng ký chứng từ sổ sách. Các chứng từ ghi sổ tổng hợp sau khi đăng ký lấy số và các chứng từ gốc kèm theo có xác nhận của kế toán trưởng sẽ là căn cứ để ghi sổ tổng hợp.

Chứng từ kế toán do kế toán viên lập trên cơ sở các chứng từ kế toán riêng lẻ hoặc tổng hợp các chứng từ kế toán tương tự, có cùng nội dung kinh tế. Chứng từ sổ sách được đánh số liên tục theo tháng, năm (theo số thứ tự trong Sổ chứng từ kế toán) và có chứng từ kế toán kèm theo, phải được kế toán trưởng xác nhận trước khi ghi vào sổ kế toán. Đặc điểm cơ bản của kế toán trên máy vi tính là công việc kế toán được thực hiện bằng chương trình kế toán trên máy vi tính.

Phần mềm kế toán được thiết kế theo nguyên tắc của một trong bốn phương án kế toán hoặc kết hợp các phương án kế toán nêu trên. Phần mềm kế toán không thể hiện đầy đủ quy trình ghi sổ kế toán mà phải in được toàn bộ sổ kế toán, báo cáo tài chính theo quy định. Các loại sổ sách kế toán trên máy vi tính: Phần mềm kế toán được thiết kế theo bất kỳ hình thức kế toán nào sẽ có các loại sổ sách ở hình thức kế toán đó nhưng không hoàn toàn giống với các mẫu sổ kế toán ghi chép bằng tay.

Cuối kỳ, kế toán thực hiện nghiệp vụ khóa sổ (khóa sổ) và lập báo cáo tài chính. Kế toán có thể kiểm tra, đối chiếu số liệu giữa sổ kế toán và báo cáo tài chính sau khi in ra giấy. Hàng ngày, căn cứ vào chứng từ kế toán đã kiểm tra, số liệu được ghi trực tiếp vào Nhật ký - bằng chứng hoặc báo cáo, sổ sách chi tiết liên quan.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN THANH TOÁN VỚI

- Khái quát chung về Công ty CP thương mại vận tải xuất nhập khẩu

- Quá trình hình thành phát triển

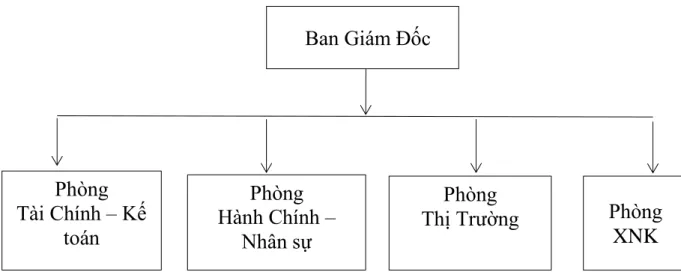

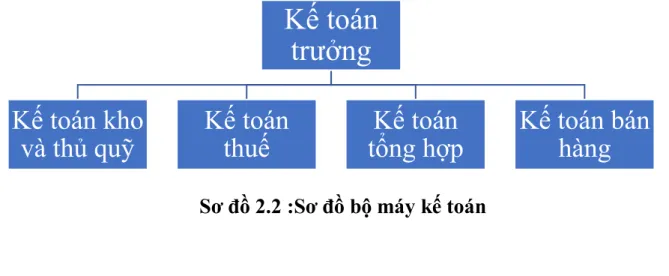

Cơ cấu tổ chức bộ máy quản lý của Công ty Cổ phần Thương mại Vận tải Xuất nhập khẩu Vu Gia. Chính sách kế toán áp dụng cho Công ty Cổ phần Thương mại Vận tải Xuất nhập khẩu Vu Gia. Đặc điểm về phương thức thanh toán và hình thức thanh toán cho người mua và người bán tại Công ty Cổ phần Thương mại Vận tải Xuất Nhập Khẩu Vu Gia.

Nguồn số liệu: Phòng Tài chính Kế toán Công ty CP Thương mại Vận tải Xuất nhập khẩu Vu Gia. Giám đốc (Ký, họ tên, đóng dấu) (Nguồn số liệu: Phòng Tài chính Kế toán Công ty CP Thương mại Vận tải Xuất nhập khẩu Vu Gia). Bảng số 2.6: Trích từ sổ 131 tài khoản của Công ty Cổ phần Thương mại Vận tải Xuất nhập khẩu Vu Gia.

Tên đơn vị: Công ty Cổ phần Thương mại Vận tải Xuất nhập khẩu Vu Gia Mã số thuế:. Nguồn số liệu: Phòng Tài chính Kế toán Công ty CP Thương mại Vận tải Xuất nhập khẩu Vu Gia). Nguồn số liệu: Phòng Tài chính Kế toán Công ty CP Thương mại Vận tải Xuất nhập khẩu Vu Gia).

Nguồn số liệu: Phòng Tài chính Kế toán Công ty CP Thương mại Vận tải Xuất nhập khẩu Vu Gia). Bảng số 2.16: Trích từ sổ cái tổng hợp tài khoản 331 của Công ty Cổ phần Thương mại Vận tải Xuất nhập khẩu Vu Gia. MỘT SỐ GIẢI PHÁP HOÀN THÀNH CÔNG VIỆC KẾ TOÁN THANH TOÁN VỚI NGƯỜI MUA VÀ BÁN TẠI CÔNG TY CỔ PHẦN THƯƠNG MẠI VẬN TẢI XUẤT NHẬP KHẨU VŨ GIA.

Một số giải pháp nâng cao công tác kế toán thanh toán với người mua và người bán tại Công ty Cổ phần Thương mại Vận tải Xuất nhập khẩu Vu Gia. Yêu cầu và hướng dẫn hoàn thiện công việc kế toán thanh toán với người mua, người bán tại Công ty Cổ phần Thương mại Vận tải Xuất nhập khẩu Vu Gia. Nội dung và giải pháp hoàn thiện công việc kế toán với người mua và người bán tại Công ty Cổ phần Thương mại Vận tải Xuất nhập khẩu Vu Gia.

Eenheid: Công ty CP Thương mại Vận tải Xuất nhập khẩu Vũ Gia Địa chỉ: 36 Trúc Cát, Vĩnh Niệm, Lê Chân, Hải Phòng.