Tìm hiểu thực tế công tác kế toán, thanh toán của người mua và người bán tại Trường Anh Đức và một công ty sản xuất nội thất văn phòng. Công ty sản xuất và thương mại nội thất văn phòng và trường Anh Đức. Giới thiệu địa điểm: Trường Anh Đức và Công ty sản xuất kinh doanh nội thất văn phòng.

CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN THANH TOÁN VỚI

Khái niệm thức thanh toán và hình thức thanh toán

- Nội dung kế toán thanh toán với người mua

- Chứng từ, tài khoản và sổ sách sử dụng trong kế toán thanh toán với người

- Kế toán các nghiệp vụ thanh toán với người mua

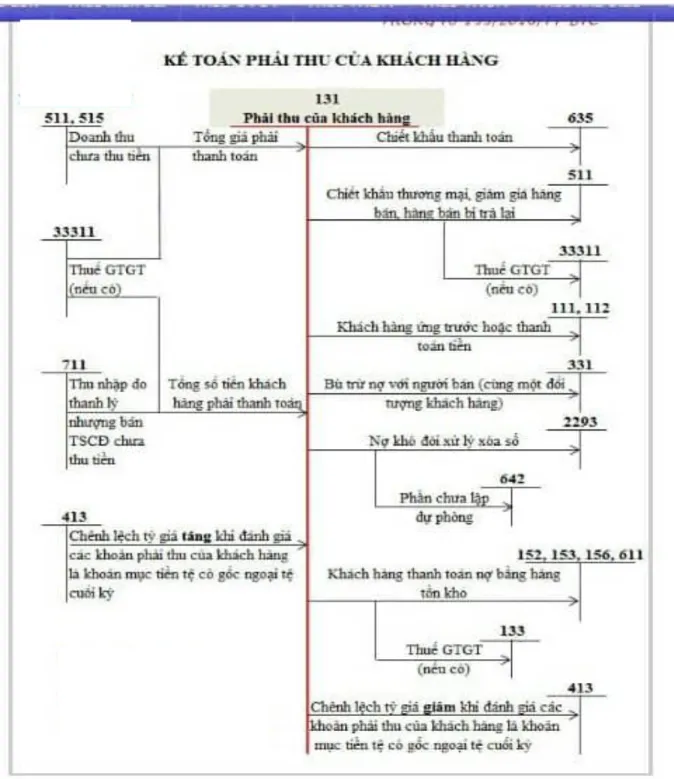

Các khoản phải thu là những khách hàng thực hiện các giao dịch tài chính với doanh nghiệp. Trên tài khoản này không phản ánh các giao dịch mua bán mà khách hàng thanh toán ngay bằng tiền mặt hoặc chuyển khoản qua ngân hàng. Các chứng từ, tài khoản, sổ sách dùng để ghi nhận các khoản thanh toán với người mua.

Nội dung kế toán thanh toán với người bán

- Nguyên tắc kế toán thanh toán với người bán

- Chứng từ, tài khoản và sổ sách sử dụng trong kế toán thanh toán với

- Kế toán các nghiệp vụ thanh toán với người bán

Số tiền trả cho người bán hàng hóa, vật tư, dịch vụ và nhà thầu xây dựng. Các khoản phải trả cho người bán vật tư, hàng hóa, dịch vụ và nhà thầu xây dựng. Số tiền ứng trước cho người bán hoặc số tiền trả nhiều hơn số tiền phải trả cho người bán theo chi tiết từng đối tượng cụ thể.

Tổ chức vận dụng sổ sách kế toán trong công tác kế toán thanh toán với

- Tổ chức vận dụng sổ sách kế toán trong công tác kế toán thanh toán với

- Tổ chức vận dụng sổ sách kế toán trong công tác kế toán thanh toán với

- Tổ chức vận dụng sổ sách kế toán trong công tác kế toán thanh toán với

- Tổ chức vận dụng sổ sách kế toán trong công tác kế toán thanh toán với

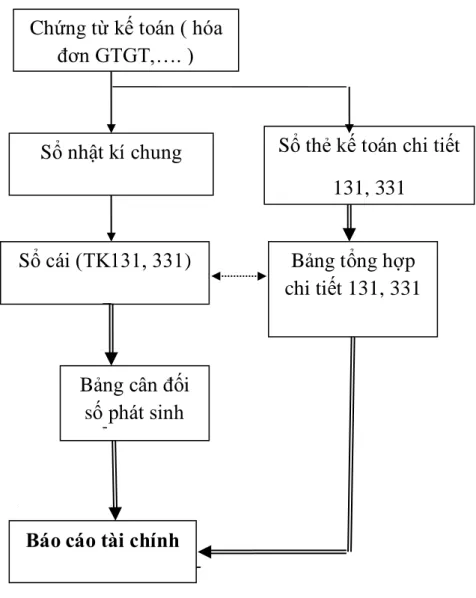

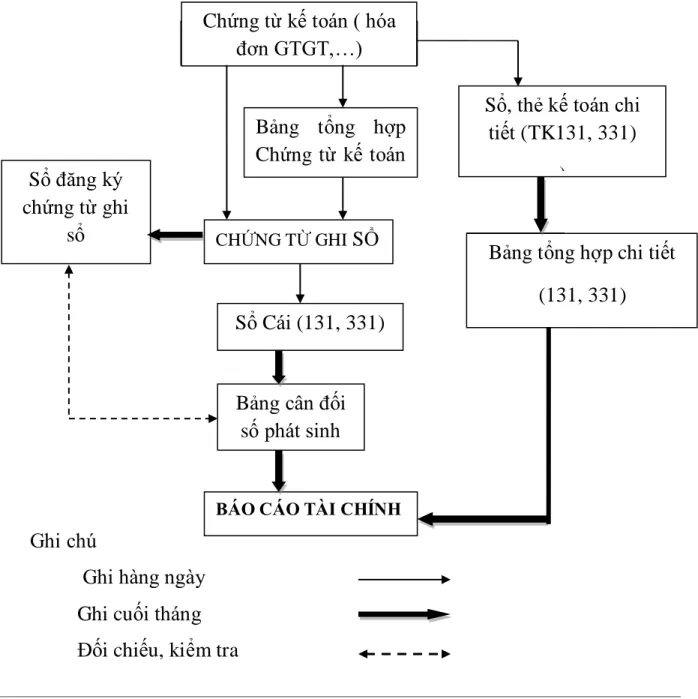

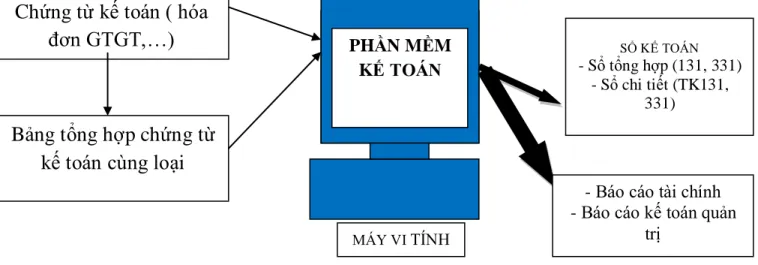

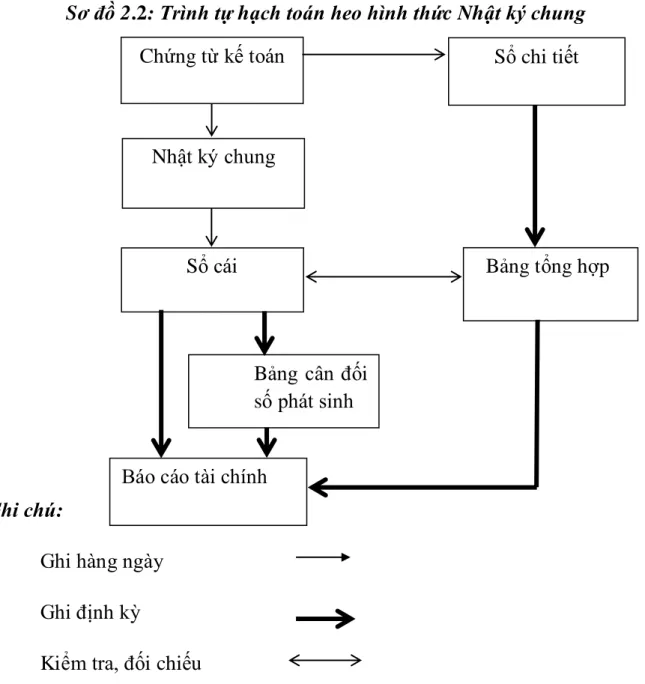

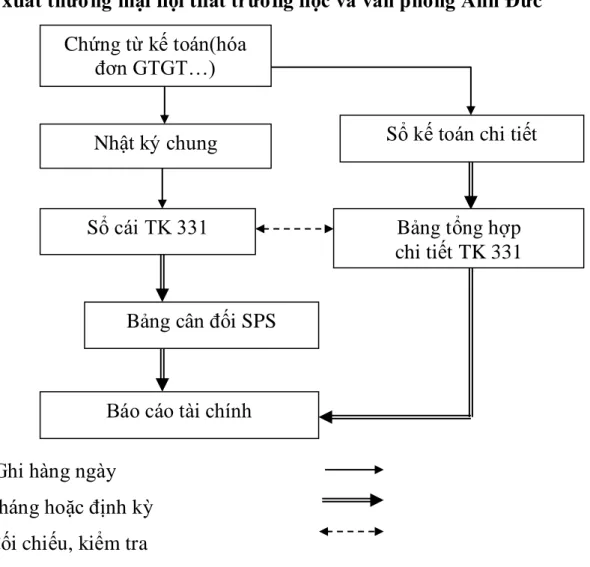

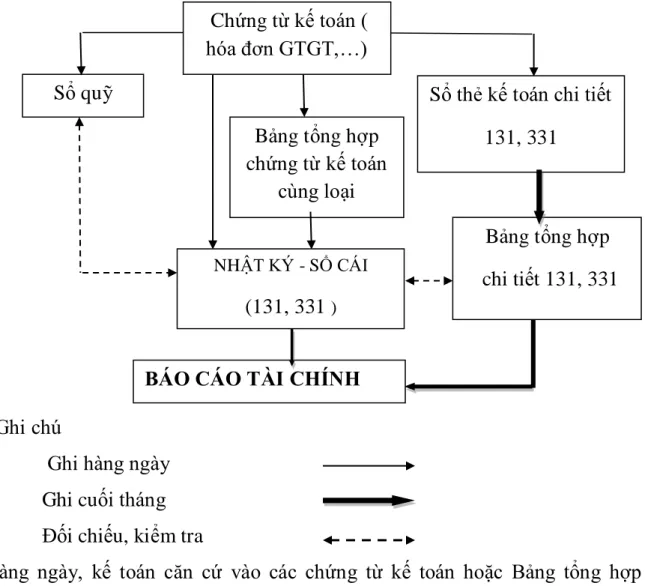

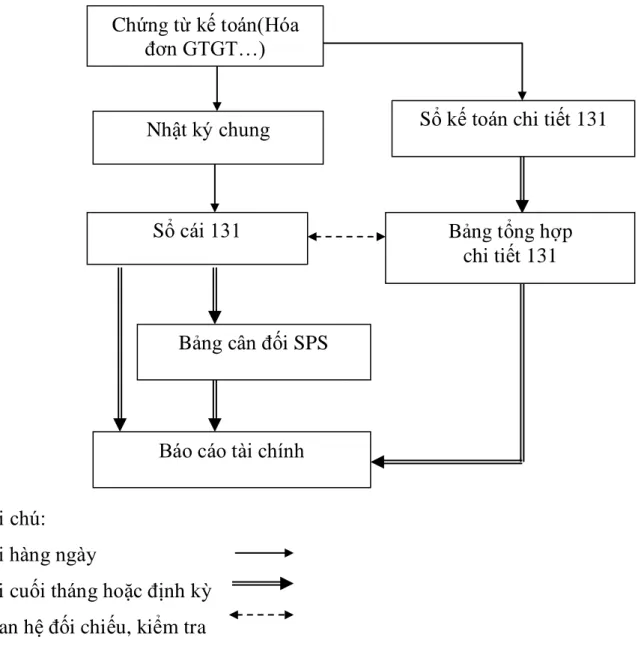

Cuối tháng, quý, năm, kế toán tổng hợp số liệu vào Sổ cái và lập bảng cân đối kế toán. Chứng từ kế toán và bảng tổng hợp các chứng từ kế toán cùng loại sau khi được ghi vào Nhật ký - Sổ cái tổng hợp được dùng để ghi sổ, thẻ kế toán chi tiết có liên quan. Quy trình ghi sổ kế toán dưới hình thức kế toán vi tính Chứng từ kế toán (hóa đơn, hóa đơn VAT,…).

THỰC TRẠNG CÔNG TÁC KẾ TOÁN THANH TOÁN VỚI

Khái quát chung về Công ty sản xuất thương mại nội thất trường học và văn

- Lịch sử hình thành và phát triển của Công ty sản xuất thương mại nội thất

- Cơ sở vật chất kỹ thuật và lao động

- Đặc điểm tổ chức bộ máy quản lý tại Công ty sản xuất thương mại nội

- Tổ chức hệ thống chứng từ, tài khoản kế toán tại Công ty TNHH sản xuất

2013: Hoàn thiện cơ cấu tổ chức và hệ thống quản lý, phấn đấu tạo điều kiện hoàn thiện để xây dựng công ty phát triển mạnh trên thị trường nội thất trường học, văn phòng. Năm 2014: Xây dựng thương hiệu Công ty sản xuất kinh doanh nội thất trường học và văn phòng Anh Đức thành một công ty vững mạnh và mở rộng hoạt động sang các ngành nghề kinh doanh bổ sung để thúc đẩy sự phát triển của công ty. Chức năng, nhiệm vụ kinh doanh của công ty Anh Đức là sản xuất và kinh doanh nội thất trường học, văn phòng.

Nhu cầu mua bán nội thất, thiết bị văn phòng ngày càng tăng cao. Công ty Sản Xuất Và Thương Mại Nội Thất Văn Phòng Và Trường Anh Đức đã đáp ứng được nhiều nhu cầu của khách hàng trong thời gian qua. Đặc điểm tổ chức quản lý trường học Anh Đức và công ty sản xuất kinh doanh nội thất văn phòng Trường học và nội thất văn phòng Anh Đức. Công ty Sản xuất và Kinh doanh Nội thất Văn phòng và Trường Anh Đức là đơn vị kinh doanh độc lập.

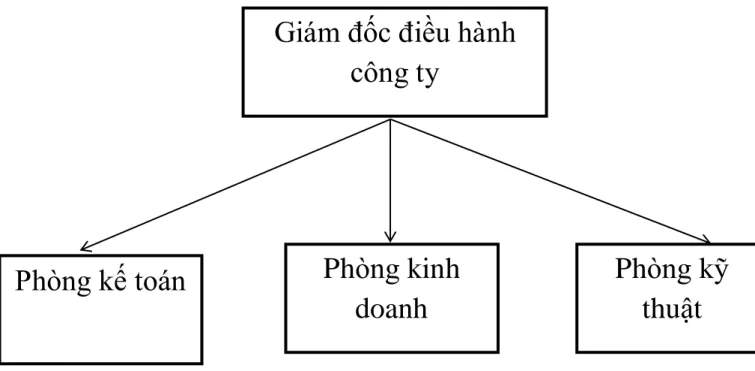

Cơ cấu tổ chức bộ máy quản lý của công ty gồm 2 cấp. Công ty sản xuất kinh doanh nội thất văn phòng và trường học Anh Đức được tổ chức và hoạt động theo Luật Doanh nghiệp, các quy định pháp luật khác có liên quan và Điều lệ Công ty do Giám đốc ban hành và phê duyệt. Mô hình tổ chức quản lý của công ty được xây dựng theo cấu trúc trực tuyến chức năng.

Giám đốc là người chịu trách nhiệm về tình hình sản xuất kinh doanh chung của công ty.

Thực trạng công tác kế toán thanh toán với người mua, người bán tại sản

- Đặc điểm về phương thức thanh toán và hình thức thanh toán với người

- Thực trạng kế toán thanh toán với người mua tại Công ty sản xuất thương

- Thực trạng kế toán thanh toán với người bán tại Cty sản xuất thương mại

Thực trạng công tác kế toán, thanh toán với người mua và người bán trong cơ sở sản xuất thương mại nội thất trường học, văn phòng của Anh Đức. Thực trạng hạch toán và thanh toán với người mua tại Công ty sản xuất kinh doanh nội thất văn phòng và trường học Anh Đức, Công ty kinh doanh nội thất văn phòng và trường học Anh Đức. Tốt nhất: Công ty sản xuất kinh doanh nội thất văn phòng và trường Anh Đức.

Nguồn: Công ty sản xuất kinh doanh nội thất trường học, văn phòng Anh Đức, 2017). Tốt nhất: Công ty sản xuất kinh doanh nội thất văn phòng và trường Anh Đức. Đơn vị: Công ty sản xuất và kinh doanh nội thất trường học, văn phòng Anh Đức.

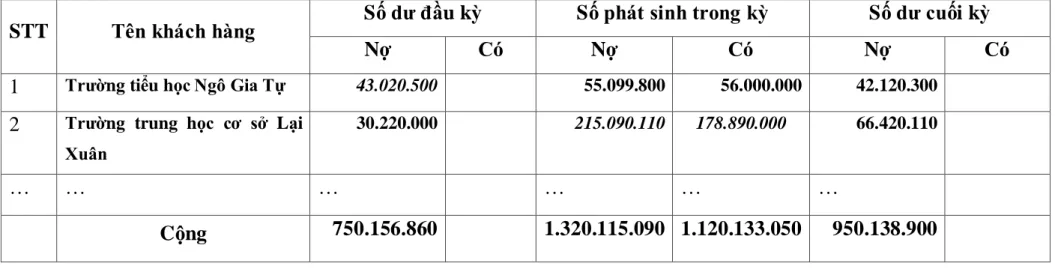

Bảng số 2.7: Sổ cái chi tiết các khoản phải thu (Trường tiểu học mở Ngô Gia Tự) Trường THCS Anh Đức và Công ty Sản xuất kinh doanh nội thất văn phòng. Hình 2.8: Sổ biên nhận chi tiết khách hàng (mở đối với trường THPT Lai Xuân) Trường Anh Đức và Công ty Sản xuất Kinh doanh Nội thất Văn phòng. Nhập đơn hàng kế toán thanh toán với các nhà cung cấp tại Trường Anh Đức và Công ty Sản xuất Thương mại Nội thất Văn phòng.

Bảng số 2.16 Phiếu Công ty sản xuất và kinh doanh đồ nội thất trường học và văn phòng. Bảng số 2.15: Sổ chi tiết phải trả người bán (mở cho Công ty TNHH Hải Dũng) Công ty sản xuất và kinh doanh nội thất trường học, văn phòng. Bảng số 2.16: Sổ chi tiết phải trả người bán (mở cho Nhà máy 273 Hải Phòng) Công ty sản xuất và kinh doanh nội thất trường học.

MỘT SỐ BIỆN PHÁP NHẰM TĂNG CƯỜNG CÔNG TÁC

ĐÁNH GIÁ KHÁI QUÁT TÌNH HÌNH KẾ TOÁN THANH TOÁN VỚI

- Về tổ chức công tác kế toán

- Về tổ chức hạch toán thanh toán với người bán, người mua

- Hạn chế

Việc lưu trữ chứng từ được nhân viên bộ phận kế toán thực hiện cẩn thận, hợp lý. Về hệ thống kế toán, hiện nay công ty áp dụng hình thức Algemeen Dagblad kết hợp sử dụng phần mềm kế toán. Ngoài các báo cáo tài chính bắt buộc theo quy định, đội ngũ kế toán của công ty còn chuẩn bị các báo cáo quản trị để cung cấp thông tin chi tiết hơn cho lãnh đạo công ty phục vụ mục đích quản trị doanh nghiệp.

Tài khoản kế toán sử dụng trong thanh toán với người bán, người mua được sử dụng hợp lý, đúng quy định, đảm bảo theo dõi mọi giao dịch liên quan đến thanh toán. Việc hạch toán chi tiết các khoản thanh toán với người bán và người mua được lập trên sổ chi tiết công nợ của khách hàng và bảng đối chiếu công nợ từ bộ phận bán hàng được thiết kế trên phần mềm kế toán với cấu trúc hợp lý, đảm bảo quản lý hiệu quả tình hình thanh toán với người bán và người mua. Kế toán dựa vào thông tin trên sổ cái để lập biên bản xử lý nợ giúp theo dõi tình trạng thanh toán và nhắc nhở khách hàng thanh toán nợ cho công ty, thu hồi nợ hiệu quả.

Các báo cáo này được kế toán viên lập theo yêu cầu của lãnh đạo công ty nhằm phục vụ công tác quản lý tài chính của công ty. Về cơ bản, việc tổ chức công tác kế toán nói chung và tổ chức công tác kế toán, thanh toán với người bán, người mua tại Trường Anh Đức và Công ty Sản xuất Thương mại Nội thất Văn phòng được thực hiện theo chế độ kế toán toán học hiện hành. Thứ ba, khi phát sinh giao dịch thanh toán với người mua, người bán nước ngoài, kế toán sẽ cần đồng thời lập sổ nợ chi tiết để theo dõi các khoản nợ bằng cả gốc và ngoại tệ.

Kế toán nên sử dụng sổ chi tiết như vậy để tiết kiệm và hiệu quả hơn.

MỘT SỐ Ý KIẾN NHẰM NÂNG CAO KẾ TOÁN THANH TOÁN VỚI

- Yêu cầu hoàn thiện

- Phương hướng và giải pháp hoàn thiện

Vì vậy, việc hoàn thiện công tác kế toán không chỉ đảm bảo tính kịp thời mà còn đảm bảo tính chính xác của thông tin kế toán. Giải pháp hoàn thiện công tác kế toán cần đảm bảo tiết kiệm, hiệu quả. Bất kỳ giải pháp nào nhằm nâng cao công tác kế toán thanh toán với người bán và người mua đều phải tính đến các chi phí như chi phí lương nhân sự, chi phí tài chính và hiệu quả thực hiện mang lại.

Người quản lý kế toán của công ty nên phân công quyền sử dụng cho từng kế toán viên quản lý. Để phản ánh khoản chiết khấu thanh toán, tài khoản sử dụng Tài khoản 635 - Chi phí tài chính. Các khoản dự phòng như vậy sẽ được hạch toán vào tài khoản 159(3), tài khoản này dùng để phản ánh tình hình trích lập, sử dụng và hoàn trả các khoản dự phòng phải thu khó đòi hoặc nợ có khả năng khó thu hồi cuối kỳ kế toán.

1): Trích lập dự phòng phải thu khó đòi (tùy theo số chênh lệch trích lập kỳ này có lớn hơn số chưa trích lập kỳ trước). Về mặt lý luận, đề tài đã hệ thống hóa lý luận chung về quản lý thanh toán với người mua và người bán trong công ty. Về mặt thực tiễn, đề tài đã mô tả, phân tích thực trạng công tác kế toán, thanh toán với người mua, người bán tại Trường Anh Đức và Công ty Sản xuất Thương mại Nội thất Văn phòng một cách khách quan, công bằng. Dữ liệu từ tháng 12 năm 2017 đã chứng minh những lập luận được đưa ra.

Công ty phải trích lập dự phòng nợ khó đòi để đảm bảo nguyên tắc thận trọng trong kế toán.