Phân tích thực trạng tổ chức kế toán bán hàng và xác định kết quả hoạt động bán hàng tại Công ty TNHH Thương mại và Dịch vụ Tam Gia. Đánh giá thực trạng tổ chức kế toán bán hàng và xác định kết quả bán hàng của công ty.

Tổ chức kế toán bán hàng và xác định kết quả bán hàng trong doanh nghiệp

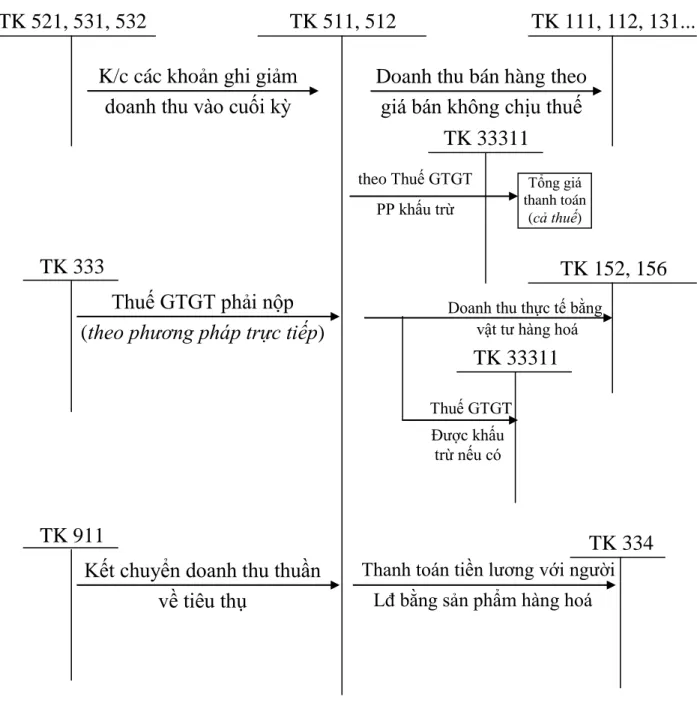

- Tổ chức kế toán doanh thu bán hàng và cung cấp dịch vụ

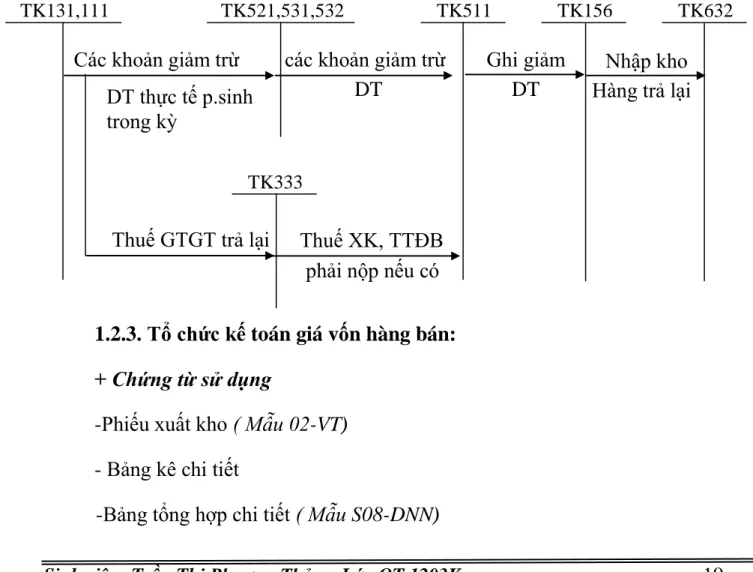

- Tổ chức kế toán các khoản giảm trừ doanh thu

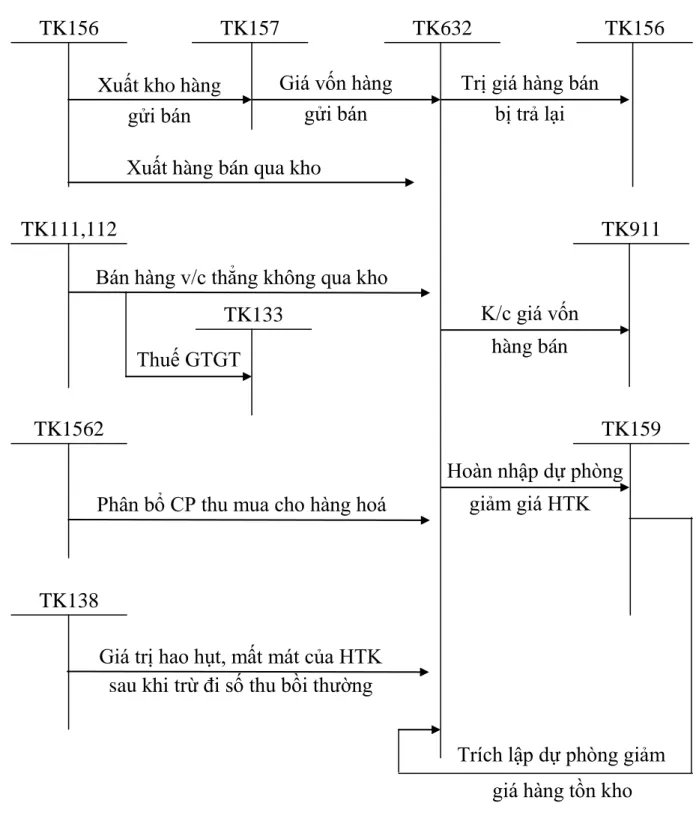

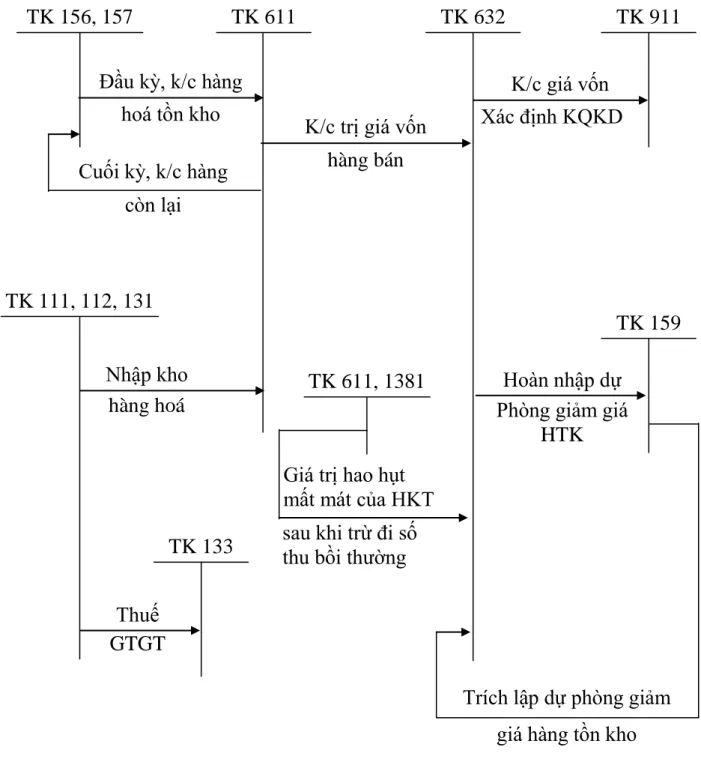

- Tổ chức kế toán giá vốn hàng bán

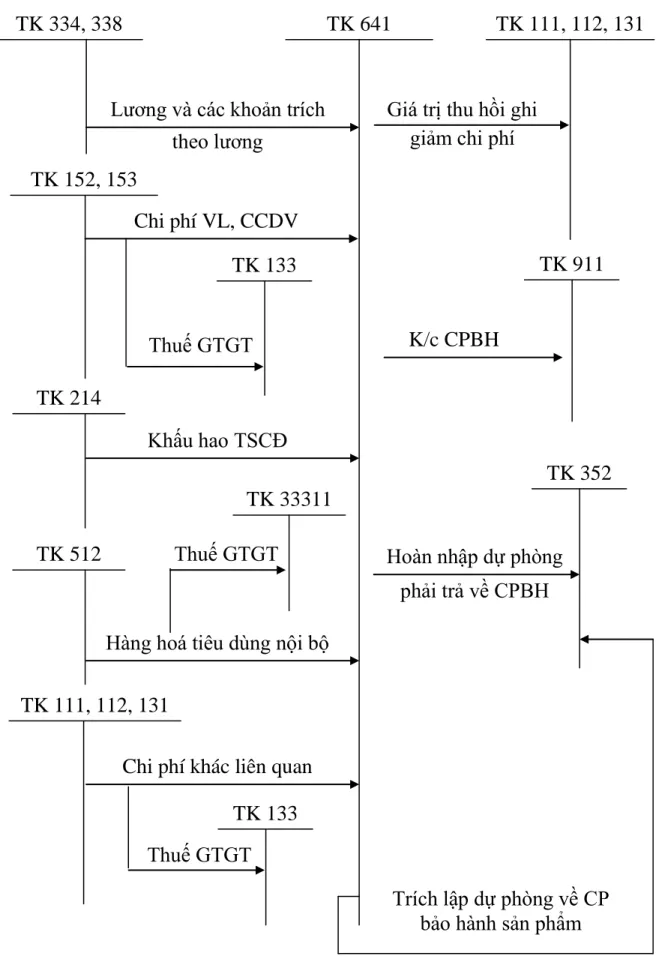

- Tổ chức kế toán chi phí bán hàng (CPBH)

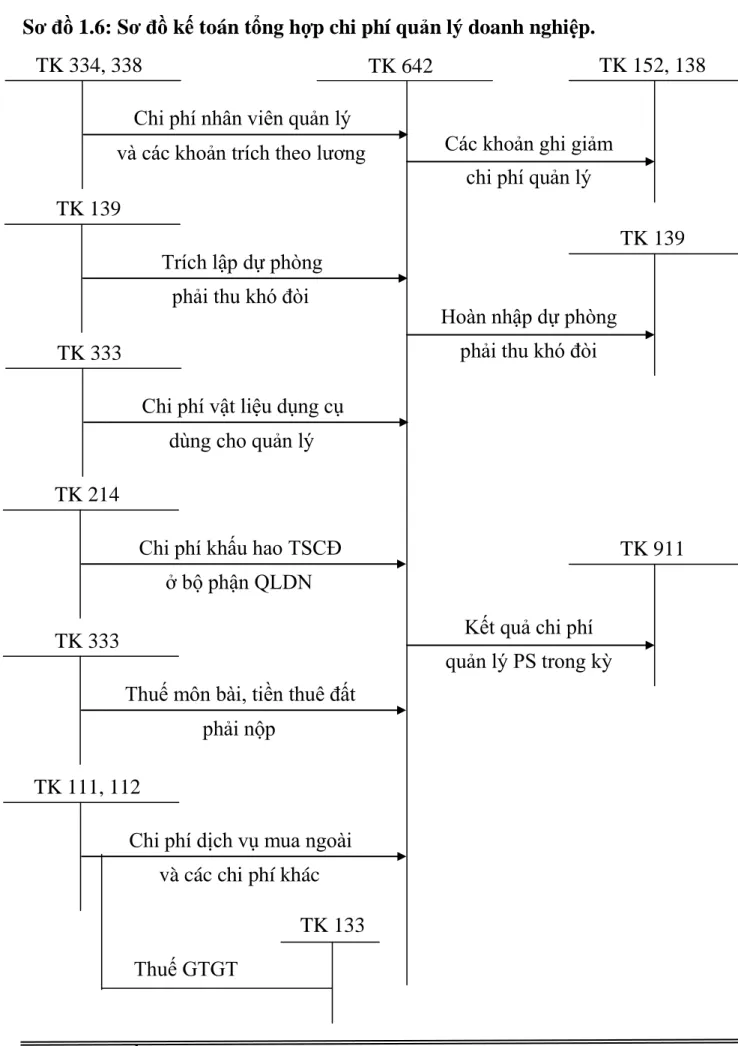

- Tổ chức kế toán chi phí quản lý doanh nghiệp

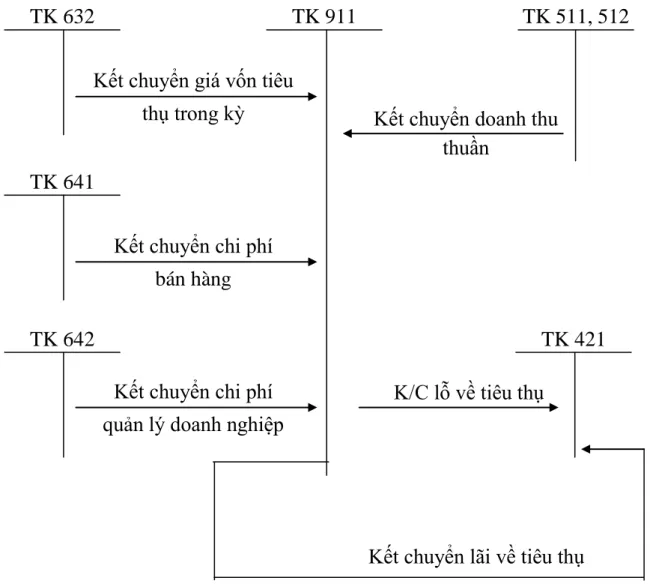

- Tổ chức kế toán xác định kết quả bán hàng trong doanh nghiệp

Các khoản mục trên phải được ghi nhận vào chi phí hoạt động tài chính hoặc trừ vào doanh thu bán hàng ghi trên hóa đơn. Chuyển chi phí bán hàng vào tài khoản 911 để tính kết quả kinh doanh trong kỳ.

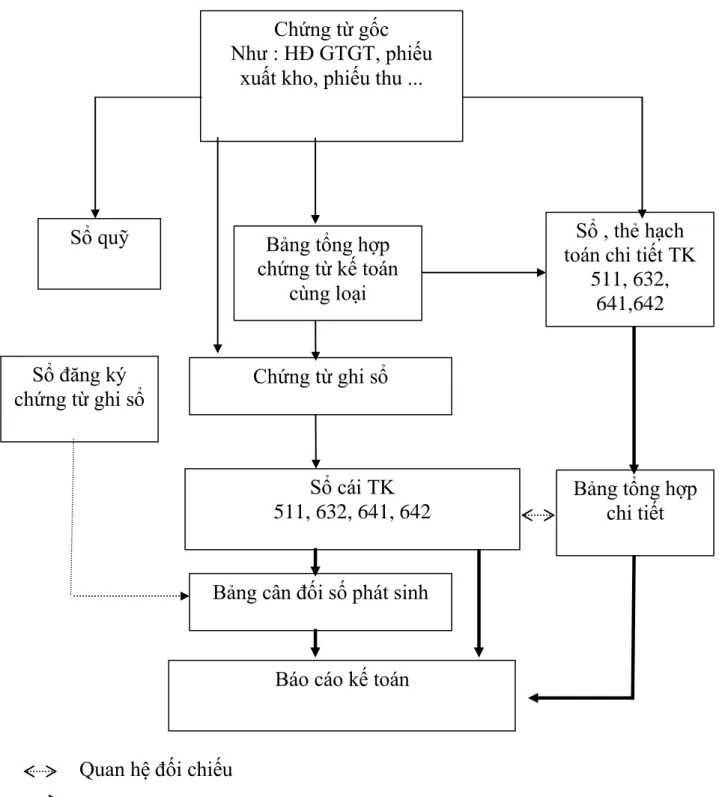

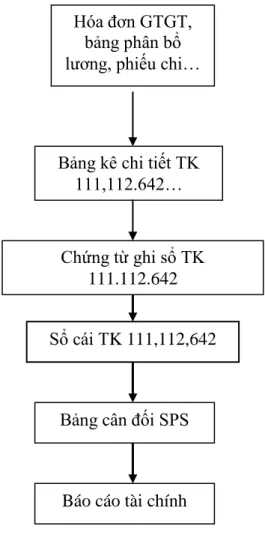

Tổ chức sổ kế toán bán hàng và xác định kết quả bán hàng trong doanh nghiệp

Sổ cái chung gồm có: sổ cái chung, sổ cái đặc biệt, sổ cái chung. Hàng ngày khi phát sinh các nghiệp vụ kinh tế (chứng từ xuất nhập khẩu), kế toán ghi nhật ký chung theo trình tự thời gian.

Giới thiệu chung về Công ty TNHH Thƣơng Mại và Dịch Vụ Tam Gia 1. Lịch sử hình thành và phát triển

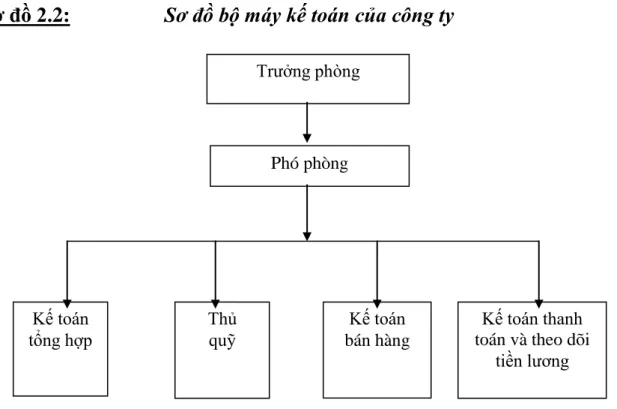

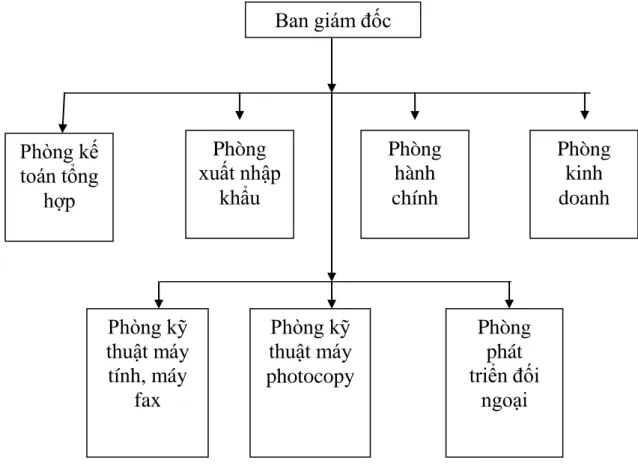

Đặc điểm tổ chức bộ máy quản lý tại Công ty

Kế toán tổng hợp: có nhiệm vụ thu thập, tổng hợp chứng từ, chứng từ kế toán, lập chứng từ kế toán và thu chi phí kế toán thuế GTGT. Mở sổ kế toán theo dõi chi tiết vốn tiền mặt và vốn thanh toán bằng tiền mặt của công ty. Công ty xác định mẫu sổ kế toán là Chứng từ ghi sổ.

Hàng ngày, căn cứ vào chứng từ gốc, nhân viên kế toán phụ trách từng bộ phận nghiệp vụ lập chứng từ kế toán. Cuối tháng bổ sung sổ kế toán chi tiết hoặc bản đồ và đối chiếu với sổ cái tổng hợp thông qua bảng cân đối kế toán. Bảng tổng hợp chi tiết sau khi kiểm tra, đối chiếu số liệu với số dư cuối kỳ được dùng làm cơ sở lập báo cáo tài chính.

Phương pháp kế toán hàng tồn kho Nguyên tắc định giá: giá mua thực tế.

Thực trạng tổ chức kế toán bán hàng và xác định kết quả bán hàng tại Công ty TNHH Thƣơng Mại và Dịch Vụ Tam Gia

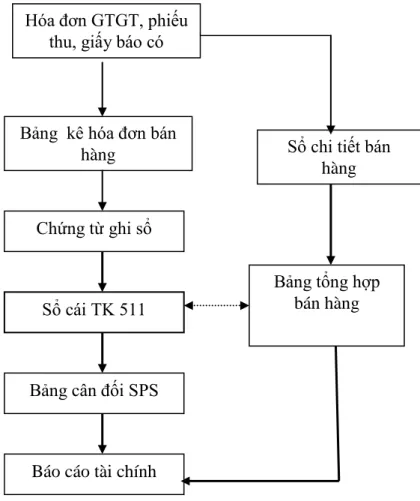

Thực trạng tổ chức kế toán bán hàng và xác định kết quả bán hàng tại Công ty TNHH Thương mại và Dịch vụ Tam Gia. Công ty áp dụng phương pháp tính giá hàng tồn kho theo phương pháp cụ thể, hiện hành. Tại Công ty, định kỳ 5 ngày một lần, kế toán tổng hợp số liệu trên báo cáo bán hàng để lập chứng từ kế toán.

Người bán (Ký, ghi họ tên). Nguồn: Phòng Kế toán - Công ty TNHH Thương mại và Dịch vụ Tam Gia). Nguồn: Phòng Kế toán - Công ty TNHH Thương mại và Dịch vụ Tam Gia). Nguồn: Phòng Kế toán - Công ty TNHH Thương mại và Dịch vụ Tam Gia).

Người lập Kế toán trưởng Trưởng đơn vị (Ký, họ tên) (Ký, họ tên) (Ký và đóng dấu) (Nguồn: Phòng Kế toán - Công ty TNHH Thương mại và Dịch vụ Tam Gia).

Kế toán giá vốn hàng bán

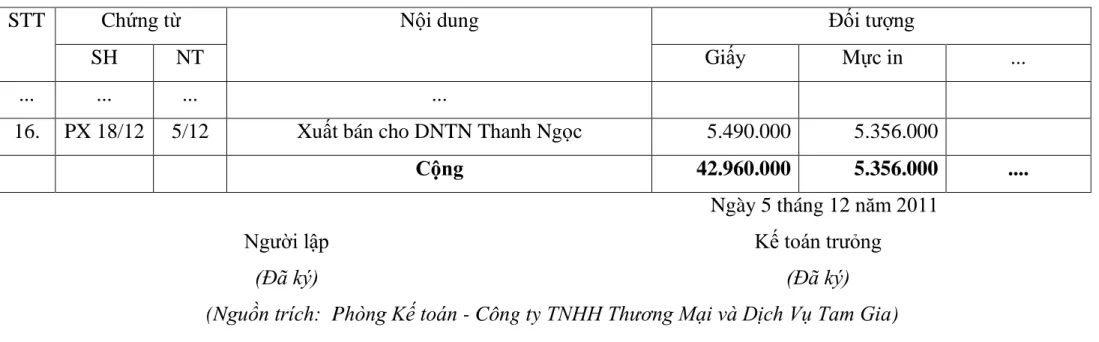

Là một doanh nghiệp thương mại, hàng hóa của Công ty được mua bán lại. Do đó, giá vốn của hàng hóa xuất kho để bán bao gồm giá trị mua thực tế và giá mua của hàng hóa xuất kho. Theo Hóa đơn GTGT ngày 5/12/2011, cùng với việc ghi nhận thu nhập, kế toán ghi giá vốn hàng bán và tiến hành xuất hàng.

Theo phương pháp này, mỗi lô hàng chúng ta xuất khẩu đều tính đúng giá trị vốn của lô hàng đó. Tài khoản Nợ 632 Tài khoản Có 156 Họ tên người nhận: Nguyễn Thị Mai Địa chỉ: Phòng Kinh doanh Lý do xuất kho: Bán cho DNTN Thanh Ngọc. Giám đốc (ký, họ tên) (Nguồn: Phòng Kế toán - Công ty TNHH Thương mại và Dịch vụ Tam Gia).

Hoofdaccountant (ondertekend) (Bron: Phòng Kế toán - Công ty TNHH Thương mại và Dịch vụ Tam Gia). Eenheid: Công ty TNHH Thương mại và Dịch vụ Tam Gia Địa chỉ: Số 80/100 Bình Kiều II-Đông Hải II-Hải An-Hải Phòng. Eenheid: Công ty TNHH Thương mại và Dịch vụ Tam Gia Địa chỉ: Số 80/100 Bình Kiều II-Đông Hải II-Hải An-Hải Phòng.

Kế toán các khoản giảm trừ doanh thu

Hiện tại tại công ty, kế toán không hạch toán giảm trừ thu nhập vào tài khoản 521 khi phát sinh các khoản giảm trừ thu nhập mà hạch toán trực tiếp vào tài khoản Nợ 511.

Kế toán chi phí quản lý kinh doanh

Đơn vị kinh doanh: Công ty Cổ phần Công nghệ & Tin học Hàng hải Địa chỉ: 44 Trần Khánh Dư - Ngô Quyền - Hải Phòng. Tổng các khoản khấu trừ chi phí kinh doanh (22%) cộng với tín dụng. Nguồn: Phòng Kế toán - Công ty TNHH Thương mại và Dịch vụ Tam Gia).

Kế toán xác định kết quả bán hàng tại Công ty

Cuối tháng, kế toán tổng hợp số liệu, sổ sách để xác định kết quả bán hàng và chốt sổ. HOÀN THÀNH TỔ CHỨC KẾ TOÁN BÁN HÀNG VÀ XÁC ĐỊNH KẾT QUẢ BÁN HÀNG TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ TÂM GIA 3.1. Đánh giá tổ chức kế toán bán hàng và xác định kết quả bán hàng tại Công ty TNHH Thương mại và Dịch vụ Tam Gia.

Ƣu điểm

Do đó, kế toán, quản trị viên sẽ dễ dàng theo dõi từng mặt hàng cụ thể, đặc biệt là tốc độ bán hàng của từng loại một cách chi tiết và rõ ràng. Việc có sổ sách bán hàng chi tiết cho mặt hàng sẽ giúp người quản trị đưa ra quyết định có nên phát triển hay tạm dừng mặt hàng này theo nhu cầu thị trường. Việc sử dụng văn bản và luân chuyển văn bản tại Công ty cơ bản được thực hiện theo đúng quy định do Bộ Tài chính ban hành.

Công ty sử dụng hệ thống tài khoản theo Quyết định số 48/2006/QĐ/BTC áp dụng cho doanh nghiệp nhỏ và vừa trong việc hạch toán các nghiệp vụ liên quan phù hợp với quy mô, đặc điểm hoạt động kinh doanh của công ty. Công ty áp dụng kế toán tồn kho theo phương pháp kê khai thường xuyên giúp theo dõi liên tục tình hình xuất nhập, giúp công ty quản lý hàng hóa dễ dàng, chính xác hơn và có kế hoạch cung ứng. Cung cấp thông tin hợp lý, đảm bảo quá trình kinh doanh không bị gián đoạn, đồng thời hàng tồn kho không bị ứ đọng. Công ty TNHH Thương mại và Dịch vụ Tam Gia áp dụng chính sách bán hàng.

Phía dưới là phương án tốt nhất, tuân thủ nguyên tắc kế toán phù hợp: chi phí hiện tại phù hợp với doanh thu hiện tại.

Nhƣợc điểm

Giá trị hàng tồn kho đem bán tương xứng với thu nhập mà nó tạo ra. Thứ hai, Công ty ghi sổ kế toán dưới hình thức chứng từ kế toán, tuy nhiên trong quá trình kế toán Công ty không sử dụng “Sổ đăng ký chứng từ” khiến cho việc quản lý chứng từ kế toán trở nên lộn xộn, thuận tiện trong việc truy cập sổ cái; Khó khăn trong việc kiểm tra và so sánh. Thứ ba, Công ty áp dụng chế độ kế toán theo Quyết định 48/2006/QĐ-BTC ngày 14/9/2006 của Bộ trưởng Bộ Tài chính, trong đó chi phí quản lý doanh nghiệp được chi tiết hóa theo từng loại chi phí nhưng doanh nghiệp không thực hiện chế độ này. mở sổ chi tiết theo từng loại chi phí nhưng toàn bộ chi phí phát sinh được theo dõi chung ở tài khoản 642- Chi phí quản lý doanh nghiệp.

Thứ tư, về các khoản khấu trừ thu nhập: hiện nay tại các công ty, khi khấu trừ thu nhập không được ghi vào tài khoản 521 mà ghi trực tiếp vào tài khoản ghi nợ 511. Thứ năm, hiện nay hầu hết các công ty đều sử dụng phần mềm kế toán giúp quản lý thông tin một cách hiệu quả, dễ dàng và chính xác. có hiệu quả. nhanh. Tuy nhiên, các công ty vẫn áp dụng phương pháp kế toán cũ và không sử dụng phần mềm kế toán nên việc xử lý thông tin còn chậm.

Một số biện pháp hoàn thiện công tác tổ chức kế toán bán hàng và xác định kết quả bán hàng tại Công ty TNHH Thương mại và Dịch vụ Tam Gia.

Một số biện pháp nhằm hoàn thiện tổ chức kế toán bán hàng và xác định kết quả bán hàng tại Công ty TNHH Thƣơng mại và Dịch vụ Tam Gia

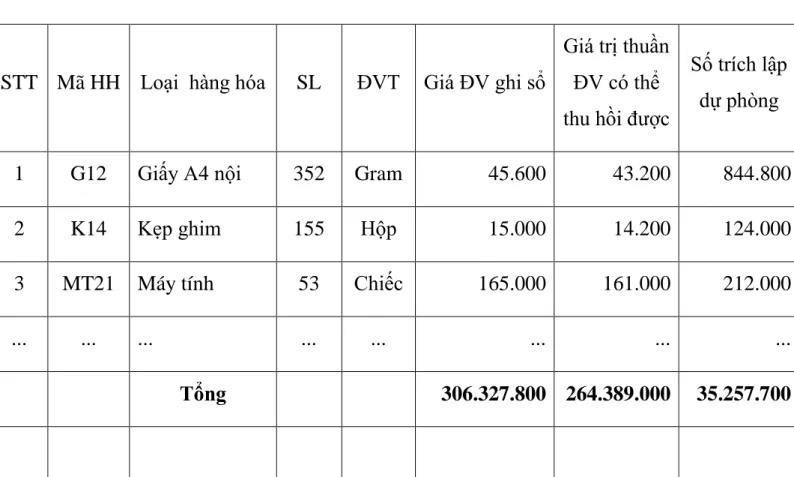

Cuối kỳ kế toán, kế toán phải xác định sổ dự phòng nợ khó đòi căn cứ vào các khoản phải thu (nợ khó đòi) đã lập. Số tiền dự phòng giảm giá hàng tồn kho được tính cho từng loại hàng tồn kho phân bổ và tổng hợp thành bảng kê chi tiết. Dự phòng khấu hao hàng tồn kho được trích lập cho các dịch vụ chưa hoàn thành đối với từng loại dịch vụ với mức giá đặc biệt.

Trường hợp số dự phòng giảm giá phải trích lập bằng số dư khoản dự phòng giảm giá cổ phiếu thì công ty không cần phải trích lập dự phòng giảm giá cổ phiếu. Nếu số dự phòng giảm giá phải trích lập cao hơn số dư khoản dự phòng giảm giá hàng tồn kho thì doanh nghiệp có thể cộng thêm phần chênh lệch vào giá vốn hàng bán trong kỳ. Để hạch toán khoản dự phòng này, kế toán sử dụng tài khoản 159- Dự phòng giảm giá hàng tồn kho.

Dựa vào phương pháp kế toán trên, theo tôi, doanh nghiệp nên lập quỹ dự trữ để giảm giá hàng tồn kho để có thể bán nhanh hàng hóa trong kho, tránh tình trạng ứ đọng vốn.

KẾT LUẬN