HOÀN THÀNH TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH. Tên đề tài: Hoàn thiện công tác tổ chức kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Đầu tư Thương mại và Xây dựng. Nghiên cứu các lý thuyết chung về kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại các công ty.

Mô tả, phân tích hiện trạng hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Đầu tư Thương mại và Xây dựng. Số liệu về tình hình kế toán hiện hành về thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Đầu tư Xây dựng Thương mại.

Mục đích nghiên cứu của đề tài

Hiểu được tầm quan trọng của việc xác định kết quả kinh doanh trong doanh nghiệp, được sự chấp thuận của Hội đồng quản trị Công ty cổ phần Đầu tư và Thương mại Xây dựng và sự hướng dẫn của Thạc sĩ Nguyễn Đức Kiên, tôi chọn đề tài Đề tài nghiên cứu của mình là “Hoàn thiện công tác kế toán”. tổ chức thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty cổ phần Đầu tư và Thương mại Xây dựng” làm đề tài luận văn tốt nghiệp của tôi.

Đối tượng và phạm vi nghiên cứu của đề tài

Phương pháp nghiên cứu

Kết cấu của đề tài

Nội dung của các chỉ tiêu cơ bản liên quan đến doanh thu, chi phí và xác định kết quả kinh doanh của doanh nghiệp

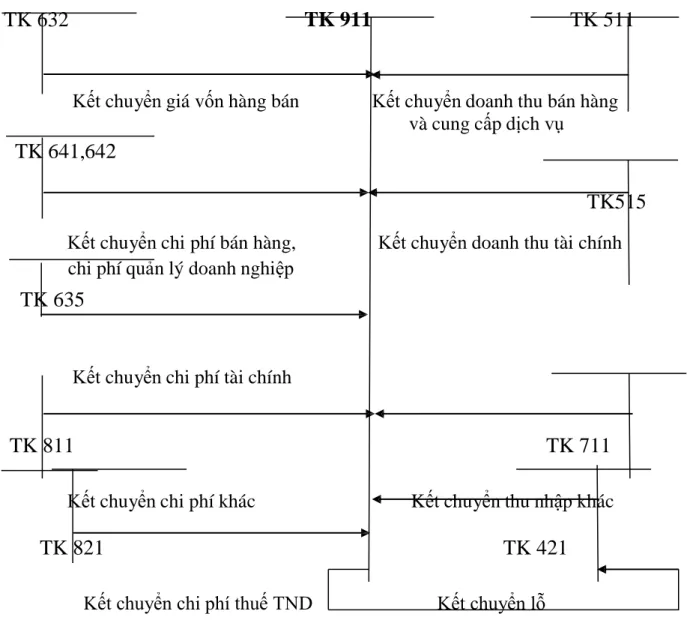

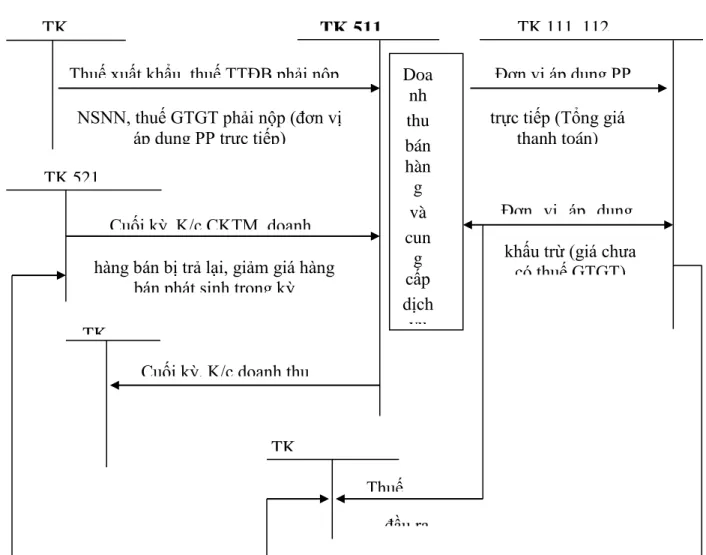

Hoạt động kinh doanh của công ty bao gồm: hoạt động sản xuất kinh doanh, hoạt động tài chính và các hoạt động khác. Kết quả hoạt động sản xuất kinh doanh (lãi hoặc lỗ tiêu thụ sản phẩm, lao động, dịch vụ) là chênh lệch giữa thu nhập ròng và giá trị giá vốn hàng bán (bao gồm sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ, chi phí sản xuất dự án xây dựng). ). sản phẩm, chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư như: chi phí khấu hao, chi phí sửa chữa, chi phí nâng cấp, chi phí thuê vận hành, chi phí thanh lý, bán bất động sản đầu tư), chi phí bán hàng, chi phí hoạt động kinh doanh. Kết quả hoạt động sản xuất kinh doanh = Thu nhập ròng - (giá vốn hàng bán + chi phí bán hàng + chi phí quản lý kinh doanh).

Kết quả hoạt động tài chính = Thu nhập tài chính - Chi phí hoạt động. Kết quả hoạt động khác = Thu nhập hoạt động khác - Chi phí hoạt động khác 1.2.

Nguyên tắc kế toán doanh thu

Tuy nhiên, khi lập báo cáo tài chính, kế toán phải xác định và loại trừ toàn bộ số thuế gián thu phải nộp ra khỏi các chỉ tiêu phản ánh tổng thu nhập. Thời điểm và căn cứ ghi nhận thu nhập kế toán và thu nhập chịu thuế có thể khác nhau tùy theo từng trường hợp cụ thể. Thu nhập chịu thuế chỉ được dùng để xác định số thuế phải nộp theo quy định của pháp luật; Doanh thu ghi vào sổ kế toán để lập báo cáo tài chính phải đúng nguyên tắc kế toán, tùy từng trường hợp mà không nhất thiết phải bằng số tiền ghi trên hóa đơn bán hàng.

Khi lập báo cáo tài chính tổng hợp phải loại trừ mọi khoản thu nhập giữa các đơn vị trong công ty. Các tài khoản phản ánh thu nhập không có số dư, cuối kỳ kế toán phải kết chuyển thu nhập để xác định kết quả hoạt động kinh doanh.

Nhiệm vụ kế toán doanh thu, chi phí và xác định kết quả kinh doanh

Nội dung kế toán doanh thu, chi phí, hoạt động sản xuất – kinh doanh

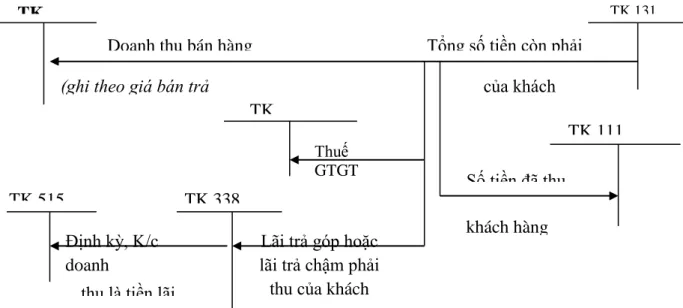

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Chứng từ và tài khoản sử dụng

- Phương pháp hạch toán

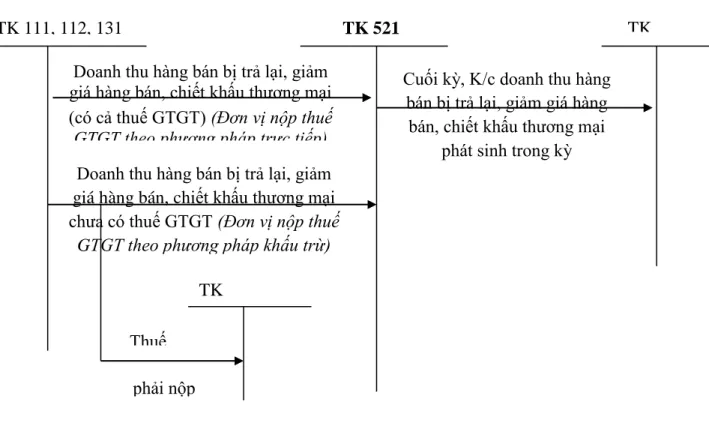

- Kế toán các khoản giảm trừ doanh thu

- Chứng từ và tài khoản sử dụng

- Phương pháp hạch toán

- Các khoản thuế làm giảm doanh thu

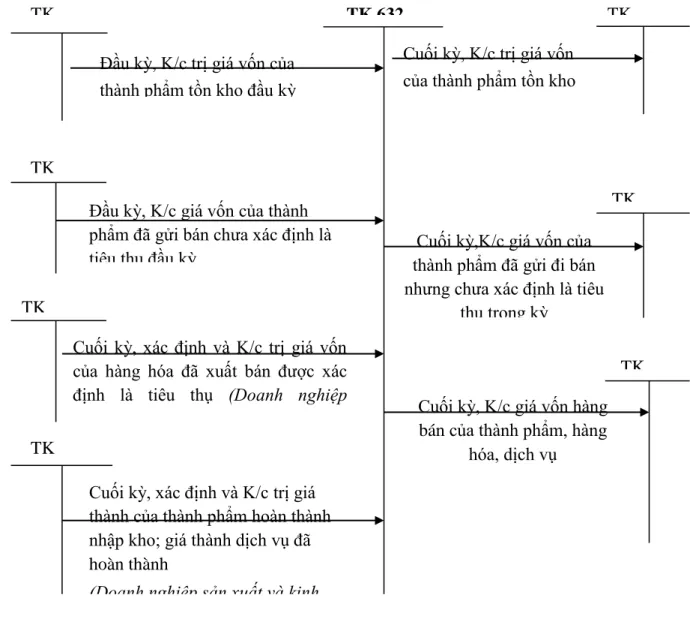

- Kế toán giá vốn hàng bán

- Các phương pháp xác định giá vốn hàng xuất kho

- Chứng từ và tài khoản sử dụng

- Phương pháp hạch toán

- Kế toán chi phí bán hàng và quản lý doanh nghiệp

- Kế toán chi phí bán hàng

- Kế toán chi phí quản lý doanh nghiệp

Doanh thu bán hàng và dịch vụ là giá trị của sản phẩm, hàng hóa, dịch vụ mà doanh nghiệp đã bán hoặc cung cấp cho khách hàng được xác định là tiêu dùng. Tài khoản 5113 - Thu nhập từ cung cấp dịch vụ: Dùng cho hoạt động kinh doanh dịch vụ như vận tải, bưu điện, du lịch, dịch vụ công cộng, dịch vụ khoa học kỹ thuật. Tài khoản 5114 - Thu nhập từ trợ giá, trợ giá: dùng để phản ánh khoản thu nhập được Nhà nước trợ cấp, trợ giá khi doanh nghiệp thực hiện nhiệm vụ cung cấp hàng hóa, dịch vụ theo yêu cầu của Nhà nước.

Cuối kỳ chuyển sang giá vốn hàng bán thành phẩm, hàng hóa. hàng hóa, dịch vụ Cuối kỳ xác định và xác nhận giá trị. thành phần thành phẩm trong kho; chi phí dịch vụ hoàn thành. Chi phí bán hàng là toàn bộ chi phí phát sinh trong quá trình tiêu thụ sản phẩm, hàng hóa, dịch vụ, bao gồm: chi phí lưu kho, chi phí quảng cáo, đóng gói, vận chuyển, giao hàng, hoa hồng bán hàng, bảo hành sản phẩm,.

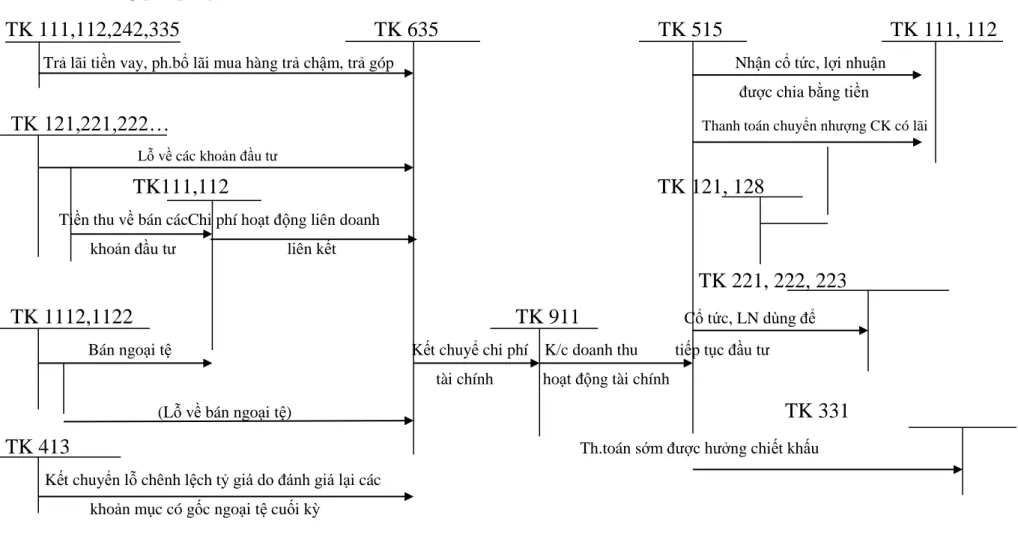

Nội dung kế toán doanh thu, chi phí hoạt động tài chính

- Chứng từ sử dụng và tài khoản sử dụng

- Phương pháp hạch toán

N ội dung kế toán thu nhập, chi phí, hoạt động khác

- Chứng từ sử dụng và tài khoản sử dụng

- Phương pháp hạch toán

Nợ phải trả không xác định Chi phí phát sinh do thanh lý, bán tài sản cố định cho chủ nợ, quyết định trích khấu hao và ghi nhận vào thu nhập khác. Xử phạt vi phạm hợp đồng Khi thu các khoản nợ khó đòi đã được xử lý kinh tế hoặc vi phạm pháp luật về thu bảo hiểm, công ty bảo hiểm sẽ được bồi thường.

Tổng hợp doanh thu, chi phí và xác định kết quả kinh doanh toàn doanh nghiệp

Đặc điểm doanh thu, chi phí và xác định kết quả kinh doanh theo các hình thức kế toán

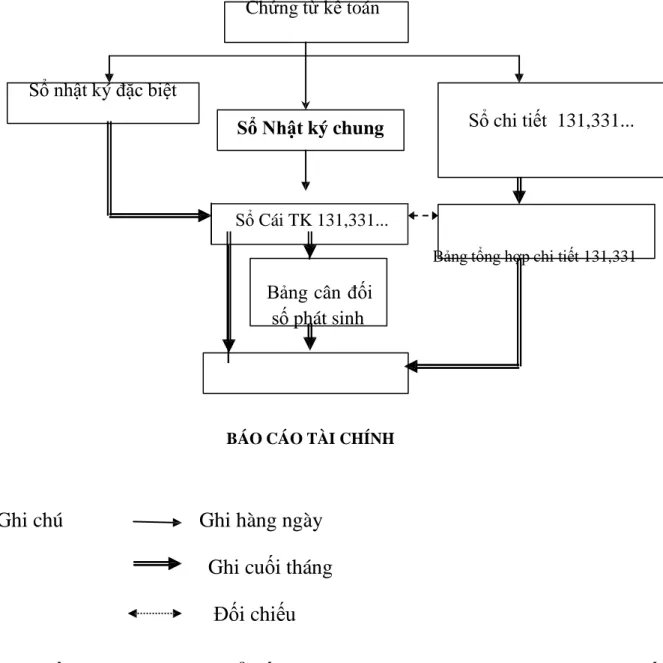

- Hình thức kế toán Nhật ký chung

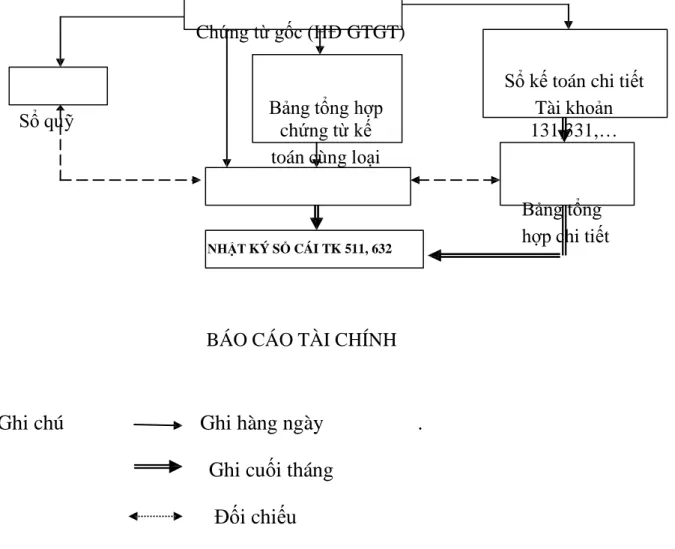

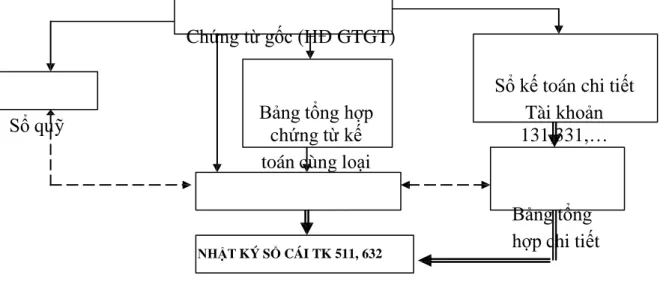

- Hình thức kế toán Nhật ký- Sổ cái

- Hình thức kế toán Nhật ký – chứng từ.Sơ đồ 1.12 Trình tự ghtoán doanh thu – chi phí theo hình thức kế toán Nhật ký – chứng từ

- Hình thức kế toán Chứng từ ghi sổ

- Hình thức kế toán trên máy vi tính

HIỆN TRẠNG TỔ CHỨC KẾ TOÁN VỀ DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ SẢN XUẤT HOẠT ĐỘNG TẠI CÔNG TY LIÊN DOANH.

- Sự hình thành và phát triển của Công ty Cổ phần Đầu tư và Xây lắp Thương mại

Kết quả sản xuất kinh doanh của Công ty trong 3 năm gần đây

- Đặc điểm tổ chức kinh doanh tại công ty Cổ phần đầu tư và xây lắp Thương mại

- Đối tượng hạch toán doanh thu, chi phí và kết quả kinh doanh tại Công ty Cổ phần Đầu tư và Xây lắp Thương mại

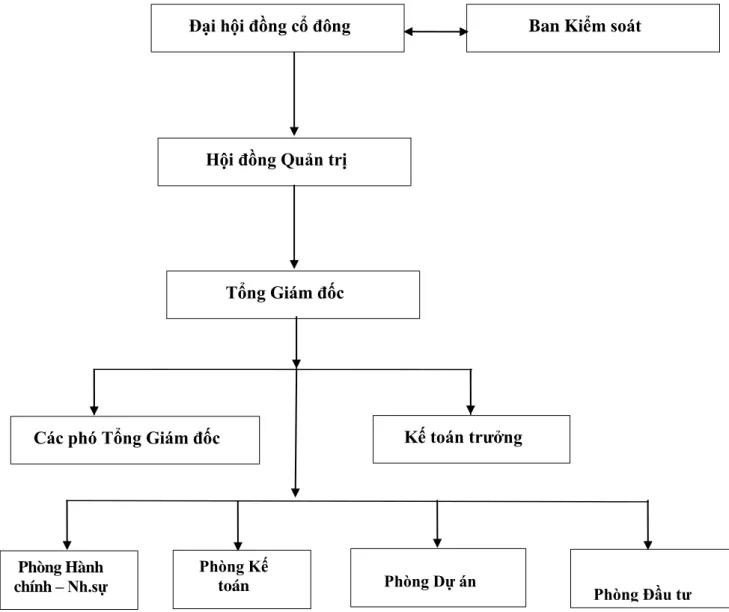

- Đặc điểm bộ máy quản lý tại Công ty Cổ phần Đầu tư và Xây lắp Thương mại

- Đặc điểm bộ máy kế toán của Công ty và chính sách kế toán áp dụng tại Công ty Cổ phần Đầu tư và Xây lắp Thương mại

- Thực trạng tổ chức kế toán doanh thu, chi phí và kết quả kinh doanh tại Công ty Cổ phần Đầu tư và Xây lắp Thương mại

- Nội dung hạch toán doanh thu, chi phí và kết quả bán hàng tại Công ty Cổ phần Đầu tư và Xây lắp Thương mại

Đặc điểm sản phẩm: Sản phẩm kinh doanh của công ty đều là sản phẩm xây dựng và có các đặc điểm sau:. Kỳ kế toán kết quả kinh doanh tại Công ty Cổ phần Đầu tư Thương mại và Xây dựng: Kỳ kế toán thu nhập, chi phí và kết quả kinh doanh là hàng năm. Sau đây là bộ máy tổ chức quản lý của Công ty Cổ phần Đầu tư Thương mại và Xây dựng:.

Nguồn: Phòng Tổ chức hành chính Công ty Cổ phần Đầu tư và Xây dựng Thương mại) - Đại hội đồng cổ đông: Là cơ quan quyết định cao nhất của Công ty. Phó Giám đốc: Phó Giám đốc phụ trách mọi hoạt động của công ty: Tài chính, dự án, kinh doanh, đầu tư. Mô hình tổ chức kế toán của Công ty Cổ phần Đầu tư và Thương mại Xây dựng.

Nguồn: Phòng Kế toán Công ty Cổ phần Đầu tư Thương mại và Xây dựng). Kế toán trưởng: là người chịu trách nhiệm tổ chức mọi công việc kế toán trong Công ty theo quy định hiện hành. Tham gia phân tích kinh tế và xây dựng kế hoạch sản xuất kinh doanh của Công ty.

Quy trình ghi sổ kế toán thu nhập, chi phí tại Công ty cổ phần Đầu tư Thương mại và Xây dựng. Nguồn: Phòng Kế toán, Công ty CP Thương mại Đầu tư Xây dựng) Chứng từ kế toán. Nội dung hạch toán thu nhập, chi phí và kết quả bán hàng tại Công ty Cổ phần Thương mại Đầu tư và Xây dựng.

Hóa đơn GTGT

Giấy Báo có

Hóa đơn GTGT

Hóa đơn GTGT

Phiếu thu

Nhật ký chung

Kế toán giá vốn bán hàng

Phiếu kế toán

Phiếu kế toán

Phiếu kế toán

Kế toán chi phí quản lý doanh nghiệp

Hóa đơn GTGT (tiền điện)

Phiếu Chi

Nhật kí chung

Kế toán doanh thu hoạt động tài chính

Giấy Báo có số 05

Sổ Cái TK 515

Tổng hợp doanh thu, chi phí và kết quả hoạt động sản xuất kinh doanh tại Công ty Cổ phần Đầu tư và Xây lắp Thương mại

Phiếu kế toán số 137

Căn cứ số liệu trên dòng cộng của sổ cái tài khoản 632 và 642, kế toán sẽ bù trừ cả bên nợ và bên có để tìm ra số tiền cần chuyển, sau đó lập phiếu kế toán số phản ánh việc chuyển chi phí kinh doanh, như Bảng 1. 2.24.

Phiếu kế toán số 138

Nhật Ký Chung

Sổ cái Doanh thu bán hàng

Sổ Cái Tài khoản 515

Sổ Cái Giá vốn hàng bán

Xác định kết quả kinh doanh

Phiếu kế toán số 139

Phiếu kế toán số 140

Phiếu kế toán số 141

Nhật Ký Chung

Bảng cân đối phát sinh

- Ưu điểm

- Nhược điểm

- Tính tất yếu phải hoàn thiện tổ chức kế toán doanh thu, chi phí và

- Điều kiện để thực hiện các giải pháp hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Đầu tư và Xây lắp

- Giáo trình “Kế toán tài chính” do GS.TS.NGND Ngô Thế Chi và PGS.TS Trương Thị Thủy của NXB Học viện Tài chính;

- TS Phan Đức Dũng (Năm 2007), Kế toán chi phí giá thành, NXB Thống kê;

- Bộ Tài chính (năm 2015), Chế độ kế toán doanh nghiệp, NXB Tổng hợp thành phố Hồ Chí Minh;

- Nguồn số liệu kế toán tại Công ty Cổ Phần Đầu tư và Xây lắp Thương mại

Đánh giá thực trạng công tác kế toán nói chung và công tác tính toán thu nhập, chi phí và xác định kết quả kinh doanh nói riêng tại Công ty Cổ phần Thương mại Đầu tư Xây dựng. Bộ máy kế toán của Công ty Cổ phần Thương mại Đầu tư Xây dựng được tổ chức theo mô hình kế toán tập trung. Cần hoàn thiện công tác tổ chức thu nhập, chi phí và kế toán.

Vì vậy, công tác kế toán nói chung, kế toán thu nhập, chi phí và xác định kết quả kinh doanh ngày càng được công ty coi trọng. Yêu cầu và hướng dẫn hoàn thiện tổ chức kế toán doanh thu, chi phí và kết quả kinh doanh của Công ty Cổ phần Đầu tư Xây dựng Thương mại. Vì vậy, việc hoàn thiện nội dung tổ chức kế toán doanh thu, chi phí và kết quả kinh doanh của Công ty Cổ phần Đầu tư Xây dựng Thương mại cũng phải đảm bảo mục tiêu này.

Nội dung và giải pháp hoàn thiện công tác tổ chức kế toán thu nhập, chi phí và kết quả kinh doanh tại Công ty Cổ phần Đầu tư Thương mại và Xây dựng. Dưới đây tôi xin đưa ra một số kiến nghị nhằm hoàn thiện công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh cũng như công tác kế toán tại Công ty Cổ phần Thương mại Đầu tư Xây dựng. Lý do kiến nghị: Công ty Cổ phần Đầu tư và Thương mại Xây dựng chưa sử dụng phần mềm kế toán.

Kế toán là công việc tập hợp doanh thu, chi phí và xác định kết quả kinh doanh, có vai trò rất quan trọng trong công tác kế toán của các công ty. Đồng thời, cũng phản ánh khách quan, toàn diện công tác kế toán thu, chi và xác định kết quả kinh doanh của Công ty Cổ phần Đầu tư Xây dựng Thương mại. Nguồn số liệu kế toán tại Công ty Cổ phần Đầu tư Thương mại và Xây dựng.