HOÀN TOÀN TỔ CHỨC KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY. Nội dung giảng dạy: Hoàn thiện công tác tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Truyền hình Cáp Sài Gòntourist - Chi nhánh Hải Phòng. Đánh giá thực trạng tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Truyền hình cáp Sài Gòntourist - Chi nhánh Hải Phòng.

87 3.1.1 Thuận lợi trong việc tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Truyền hình Cáp Sài Gòntourist - Chi nhánh Hải Phòng. 87 3.1.2 Những bất cập trong việc tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Truyền hình Cáp Sài Gòntourist - Chi nhánh Hải Phòng. Một số biện pháp hoàn thiện công tác tổ chức kế toán thu chi và xác định kết quả kinh doanh tại Công ty TNHH Truyền hình cáp Sài Gòntourist - Chi nhánh Hải Phòng.

Nguyên tắc hoàn thiện trong việc tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Truyền hình Cáp Sài Gòntourist - Chi nhánh Hải Phòng. Về không gian: Nghiên cứu tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Truyền hình cáp Sài Gòntourist - Chi nhánh Hải Phòng.

CƠ SỞ LÝ LUẬN VỀ TỔ CHỨC KẾ TOÁN DOANH THU CHI PHÍ VÀ

Những vấn đề chung về kế toán doanh thu chi phí và xác định kết quả kinh doanh trong

- Sự cần thiết tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong

- Một số khái niệm cơ bản về doanh thu, chi phí và xác định kết quả kinh doanh

- Các phương thức bán hàng và thanh toán trong doanh nghiệp

- Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh

Chi phí điều hành doanh nghiệp: phản ánh chi phí điều hành doanh nghiệp, bao gồm chi phí bán hàng và chi phí vận hành. Đây là tất cả các chi phí mà công ty phải chịu trong kỳ kế toán liên quan đến hoạt động tài chính. Kết quả hoạt động kinh doanh = Thu nhập ròng - Giá vốn hàng bán - Chi phí hoạt động.

Kết quả kinh doanh từ hoạt động tài chính = Thu nhập từ hoạt động tài chính – Chi phí từ hoạt động tài chính. Lợi nhuận thuần từ hoạt động kinh doanh = Lợi nhuận gộp + Doanh thu tài chính - Chi phí tài chính - Chi phí quản lý doanh nghiệp. Lợi nhuận từ hoạt động khác = Thu nhập từ hoạt động khác – Chi phí hoạt động khác.

Theo dõi chi tiết các khoản khấu trừ thu nhập, các khoản phải thu, chi phí cho từng hoạt động kinh doanh. Cuối kỳ, các khoản thu nhập và chi phí thích hợp được chuyển vào tài khoản 911 để xác định kết quả kinh doanh và các khoản phải nộp Nhà nước.

Nội dung tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh

- Tổ chức kế toán doanh thu trong doanh nghiệp vừa và nhỏ

- Kế toán chi phí trong doanh nghiệp vừa và nhỏ

- Kế toán xác định kết quả kinh doanh

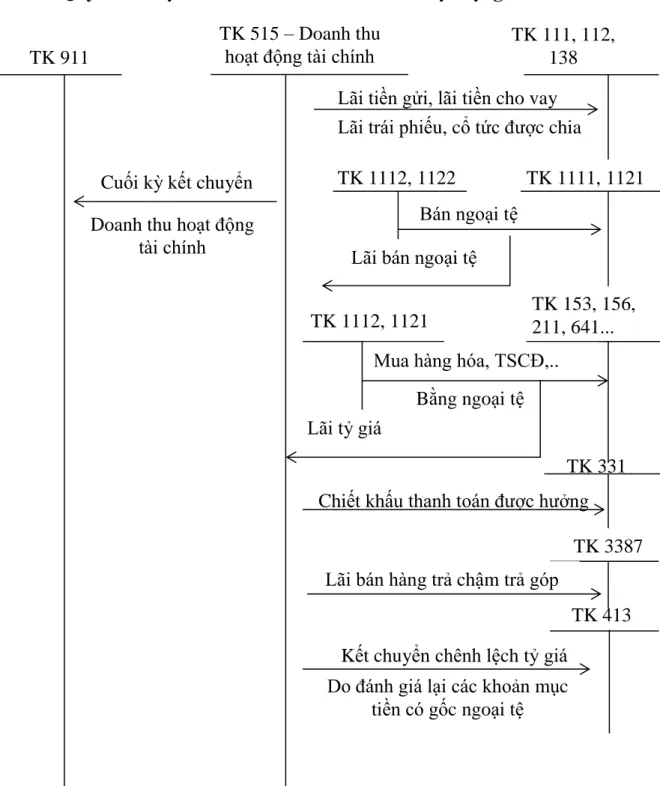

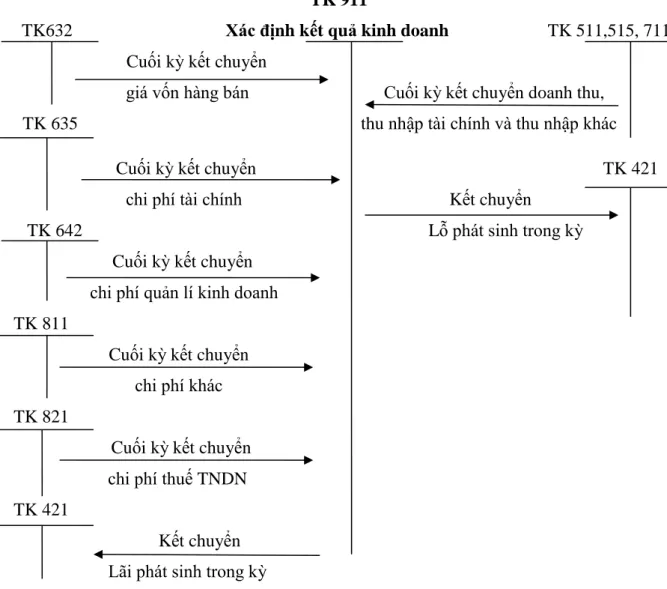

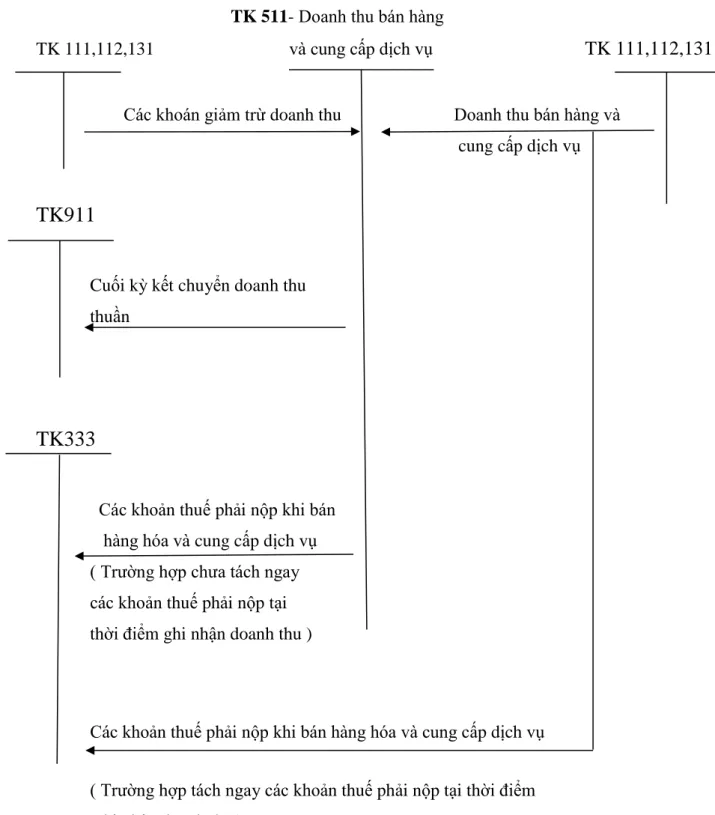

Tài khoản này dùng để phản ánh số thu nhập về bán, cung cấp dịch vụ của công ty trong kỳ kế toán hoạt động sản xuất kinh doanh từ các giao dịch, hoạt động sau:. Doanh thu bán sản phẩm, hàng hóa, bất động sản đầu tư và cung cấp dịch vụ của công ty trong kỳ kế toán. Kết chuyển doanh thu tài chính thuần vào tài khoản 911 “Xác định lãi lỗ”.

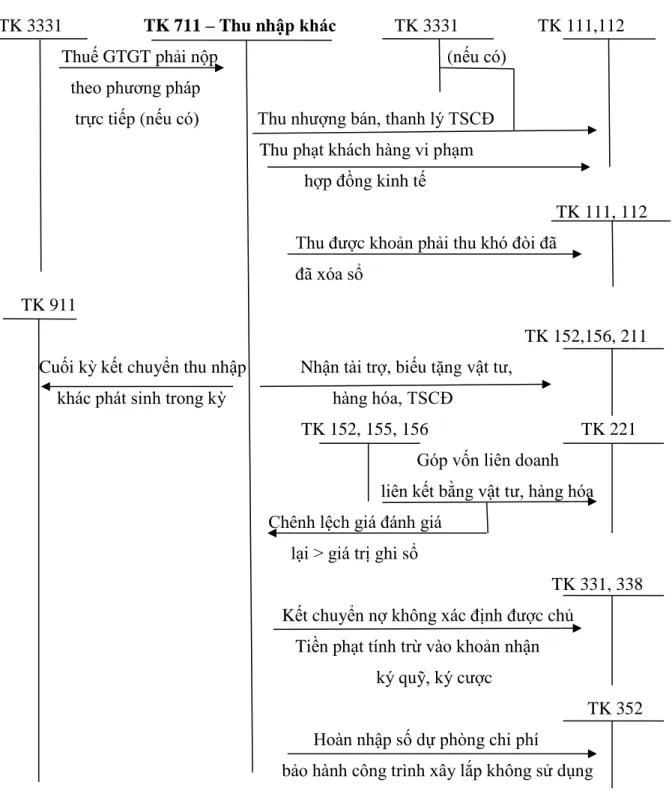

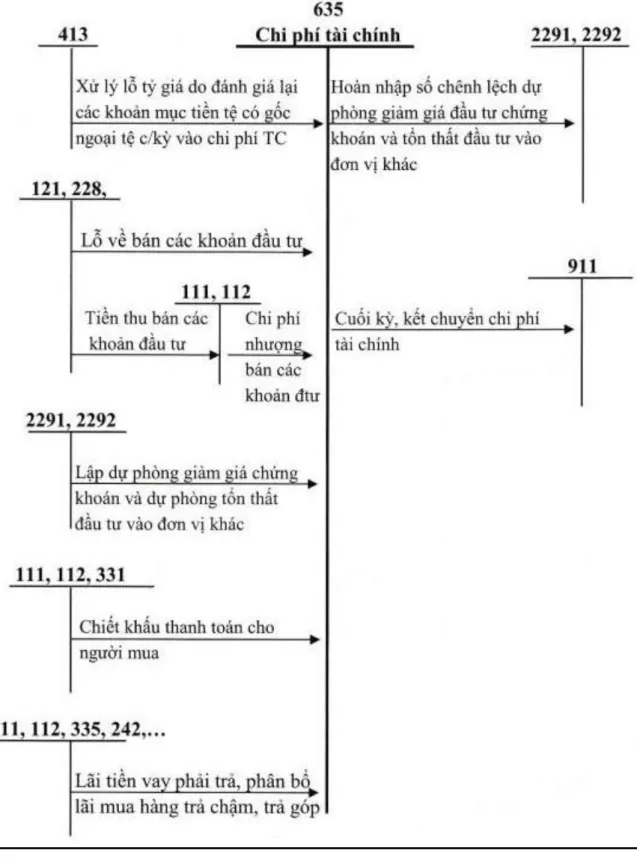

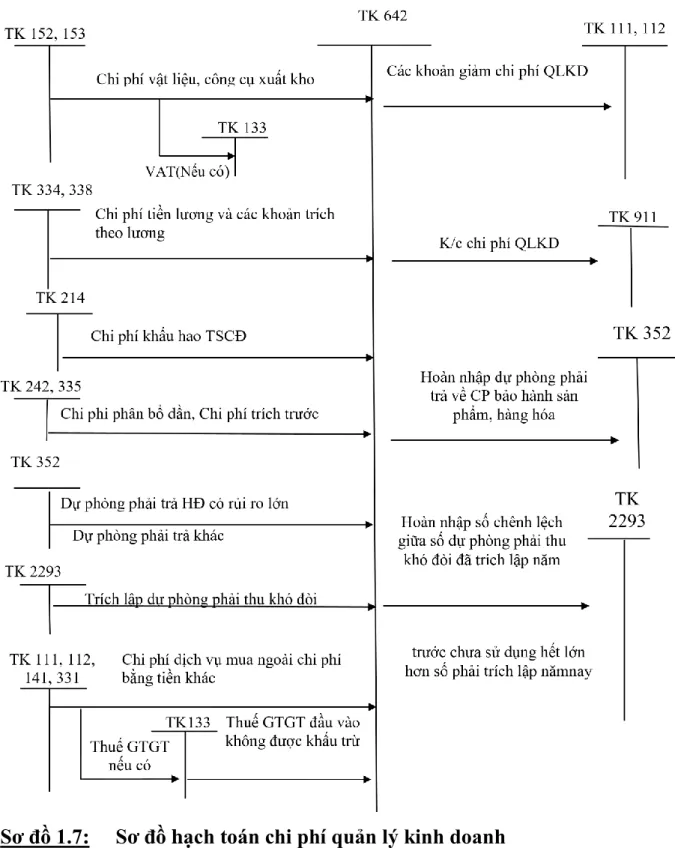

Tài khoản 711 - Thu nhập khác: Tài khoản này dùng để phản ánh các khoản thu nhập khác ngoài hoạt động tạo thu nhập của doanh nghiệp. Cuối kỳ kế toán, kết chuyển toàn bộ chi phí tài chính phát sinh trong kỳ. Kết chuyển chi phí quản lý kinh doanh vào tài khoản 911 “Xác định kết quả kinh doanh”.

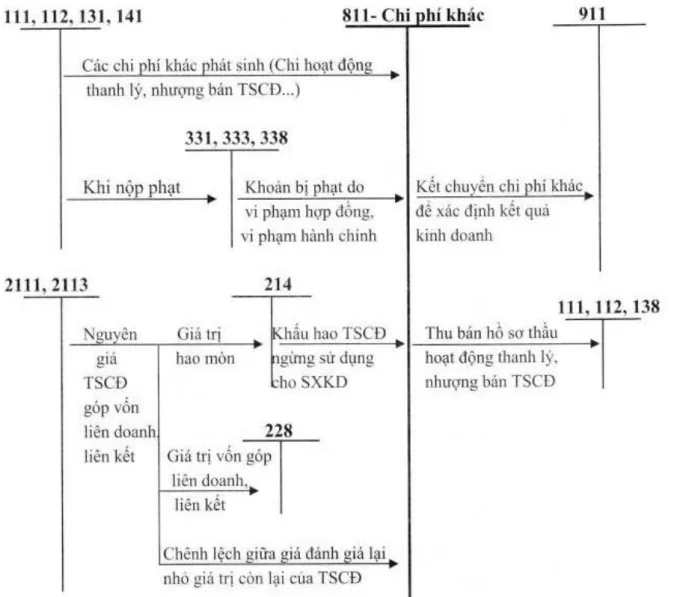

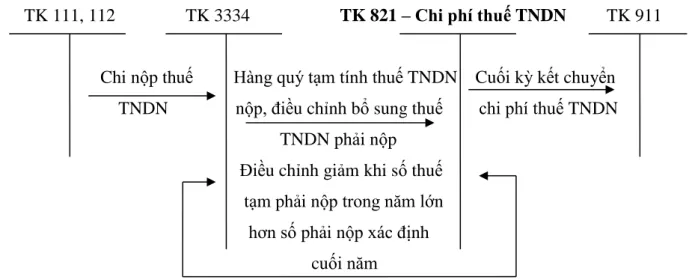

Cuối kỳ kế toán, toàn bộ chi phí khác phát sinh trong quá trình bảo trì được kết chuyển vào tài khoản 911 “Báo cáo kết quả kinh doanh”. Tài khoản 821 - Chi phí thuế doanh nghiệp Tài khoản 421 - Lợi nhuận chưa phân phối. Chi phí hoạt động tài chính, chi phí thuế doanh nghiệp và các chi phí khác;.

Thu nhập từ hoạt động tài chính, thu nhập khác và các khoản giảm chi phí từ lợi nhuận doanh nghiệp;.

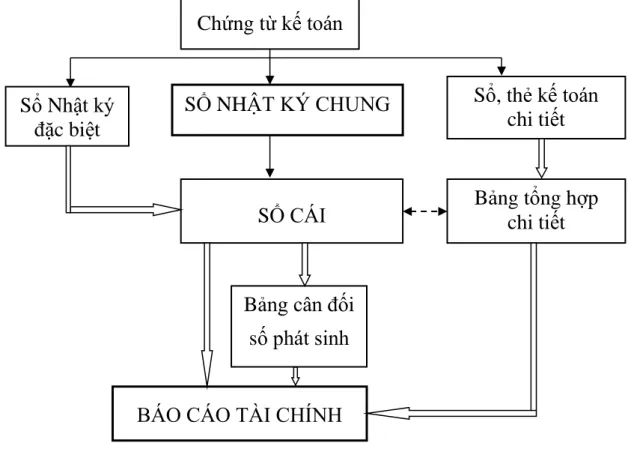

Các hình thức kế toán trong doanh nghiệp

- Hình thức kế toán nhật ký chung

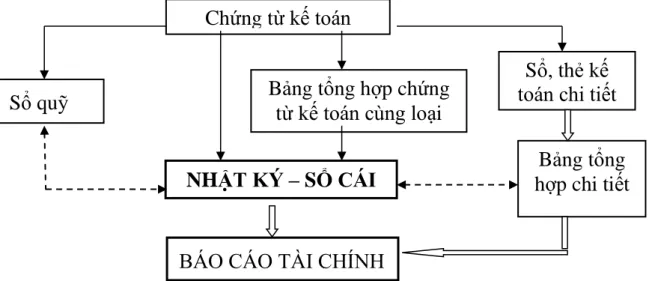

- Hình thức kế toán Nhật ký - Sổ Cái

- Hình thức kế toán Chứng từ ghi sổ

- Hình thức kế toán trên máy vi tính

Các nghiệp vụ kinh tế, tài chính phát sinh được tổng hợp và ghi chép theo trình tự thời gian và theo nội dung kinh tế (theo tài khoản kế toán) vào cùng một sổ kế toán tổng hợp thống nhất là Nhật ký - knjiga. Chứng từ kế toán hoặc tổng hợp các chứng từ kế toán tương tự là căn cứ ghi vào Nhật ký - Sổ sách. Đặc điểm: Căn cứ trực tiếp để ghi sổ cái chung là “Chứng từ sổ sách”.

Chứng từ kế toán do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc bảng tổng hợp các chứng từ kế toán cùng loại có nội dung tài chính giống nhau. Chứng từ nghiệp vụ được đánh số liên tục theo từng tháng, năm (theo số thứ tự trong Sổ kê chứng từ) và có chứng từ kế toán kèm theo, phải được người quản lý kế toán duyệt trước khi ghi vào sổ kế toán. Đặc điểm: Công việc kế toán được thực hiện trên chương trình phần mềm kế toán trên máy vi tính.

Phần mềm kế toán được thiết kế theo nguyên tắc của một trong bốn hình thức kế toán hoặc kết hợp các hình thức kế toán quy định trên. Phần mềm kế toán không hiển thị đầy đủ quy trình ghi sổ kế toán mà phải in được đầy đủ sổ sách kế toán, báo cáo tài chính theo quy định. Các loại sổ: Phần mềm kế toán được thiết kế theo hình thức kế toán nào sẽ có các loại sổ của hình thức kế toán đó nhưng không hoàn toàn giống với mẫu sổ kế toán viết tay.

THỰC TRẠNG TỔ CHỨC KẾ TOÁN DOANH THU CHI PHÍ VÀ XÁC

Giới thiệu về công ty TNHH Truyền hình cáp Saigontourist – Chi nhánh Hải Phòng

- Quá trình hình thành và phát triển của công ty TNHH Truyền hình cáp Saigontourist –

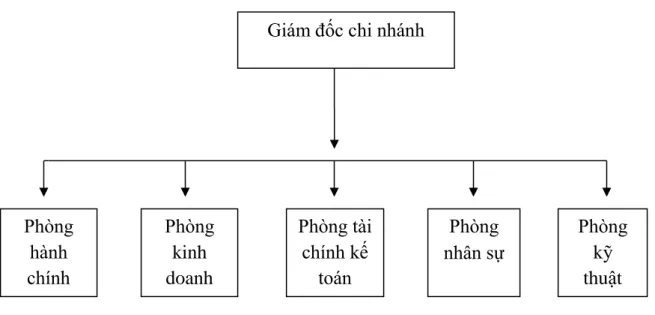

Đặc điểm tổ chức kế toán tại chi nhánh truyền hình cáp SCTV - EG Hải Phòng. Kế toán trưởng: là người tổ chức và quản lý toàn diện công việc kế toán của công ty. Kế toán doanh thu bán hàng và cung cấp dịch vụ tại Chi nhánh Truyền hình cáp SCTV – EG Hải Phòng.

Hình 2.2: Giấy báo có (Nguồn: Phòng Kế toán Chi nhánh Truyền hình Cáp SCTV - EG Hải Phòng). Bảng số 2.4: Các khoản thu (Nguồn: Phòng Kế toán Chi nhánh Truyền hình cáp SCTV - EG Hải Phòng). Bảng số 2.5: Nhật ký chung (Nguồn: Phòng Kế toán Chi nhánh Truyền hình Cáp SCTV - EC Hải Phòng).

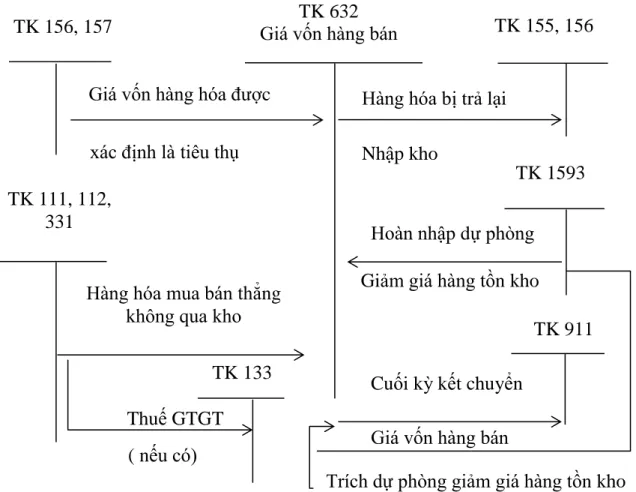

Mẫu số 2.7: Thông báo tín dụng (Nguồn: Phòng Kế toán Chi nhánh Truyền hình Cáp SCTV - EG Hải Phòng. Mẫu số 2.8: Sổ nhật ký tổng hợp (Nguồn: Phòng Kế toán Chi nhánh Truyền hình cáp SCTV - EG Hải Phòng). Kế toán giá vốn hàng bán tại Công ty TNHH Truyền hình cáp Sài Gòntourist - Chi nhánh Hải Phòng.

Bảng số 2.12: Tạp chí tổng hợp (Nguồn: Phòng Kế toán Chi nhánh Truyền hình Cáp SCTV - EG Hải Phòng). Bảng số 2.18: Tin tổng hợp (Nguồn: Phòng Kế toán Chi nhánh Truyền hình cáp SCTV - EG Hải Phòng). Bảng số 2.25: Nhật ký tổng hợp (Nguồn: Phòng Kế toán Phòng Truyền hình cáp SCTV - EG Hải Phòng).

MỘT SỐ BIỆN PHÁP HOÀN THÀNH TỔ CHỨC KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH. Công ty áp dụng số liệu kế toán theo hình thức Nhật ký chung. Sự cần thiết phải hoàn thiện công tác tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh trong công ty.

Nguyên tắc hoàn thiện tổ chức kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh trong công ty. Một số kiến nghị nhằm hoàn thiện công tác tổ chức kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh tại chi nhánh truyền hình SCTV - EG Hải Phòng.