HOÀN THÀNH TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ KẾT QUẢ KẾT QUẢ KINH DOANH CỦA CÔNG TY. Lý luận chung về tổ chức công tác kế toán doanh thu và xác định kết quả kinh doanh theo Thông tư 200. Thực trạng tổ chức công tác kế toán doanh thu và xác định kết quả kinh doanh ở các công ty dầu khí khu vực III.

Nội dung giảng dạy: Hoàn thiện việc tổ chức kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Dầu khí Khu vực III. Đề tài tốt nghiệp: Hoàn thiện công tác tổ chức kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Dầu khí Khu vực III. Một số giải pháp nâng cao công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Xăng dầu Vùng III.

Bổ sung tổ chức kế toán thu, chi và xác định kết quả kinh doanh tại Công ty Dầu khí Vùng III.”.

LÝ LUẬN CHUNG VỀ TỔ CHỨC CÔNG TÁC KẾ TOÁN

Những vấn đề chung về doanh thu, chi phí và xác định kết quả kinh doanh: 3

- Doanh thu

- Chi phí

- Xác định kết quả kinh doanh

- Nhiệm vụ của công tác kế toán doanh thu, chi phí và xác định kết quả

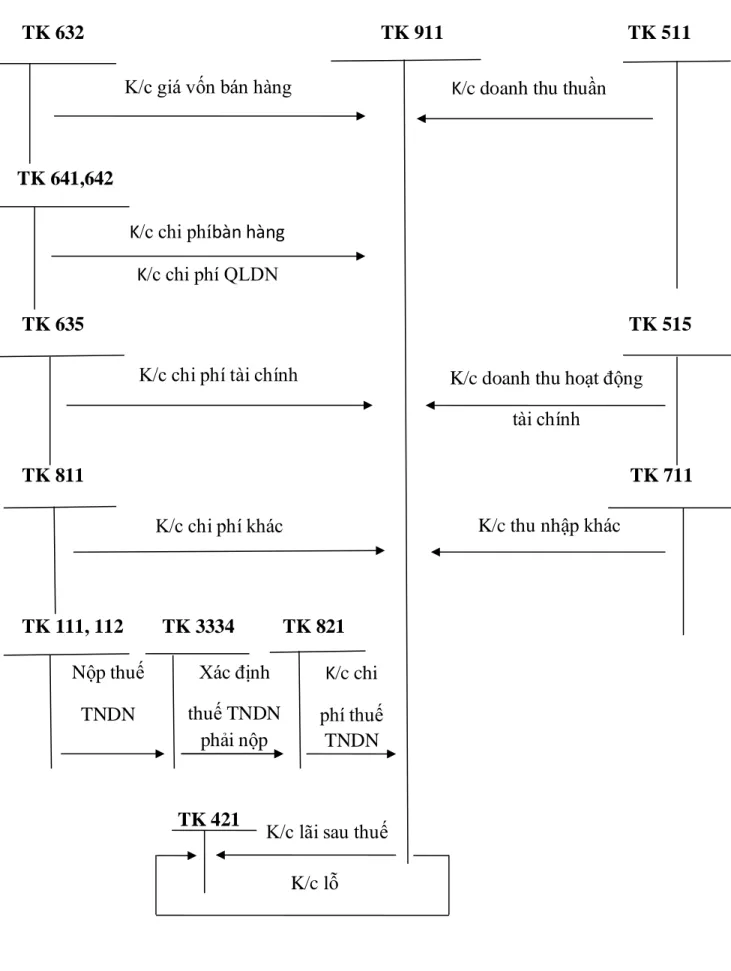

Chi phí khác: là chi phí phát sinh cho các sự kiện hoặc hoạt động tách biệt với hoạt động kinh doanh thông thường. Thuế doanh nghiệp: là loại thuế trực thu đánh vào kết quả cuối cùng của hoạt động sản xuất kinh doanh của công ty. Kết quả sản xuất kinh doanh: là chênh lệch giữa doanh thu thuần với giá vốn hàng bán và chi phí quản lý kinh doanh.

Kết quả tài chính: là chênh lệch giữa thu nhập từ hoạt động tài chính và chi phí từ hoạt động tài chính. Kết quả hoạt động kinh doanh khác: là số chênh lệch giữa thu nhập khác và chi phí khác. Nhiệm vụ kế toán thu nhập, chi phí và xác định kết quả kinh doanh.

NỘI DUNG TỔ CHỨC CÔNG TÁC KẾ TOÁN THU NHẬP VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH.

NỘI DUNG TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ

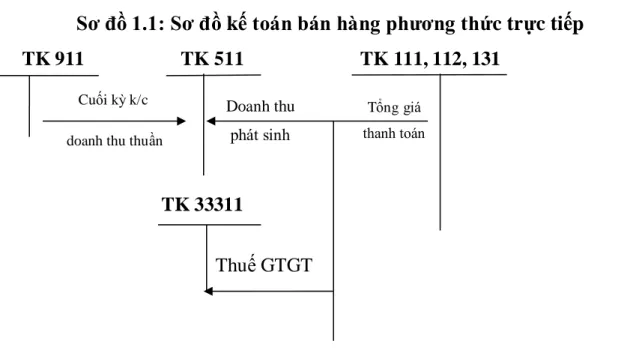

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

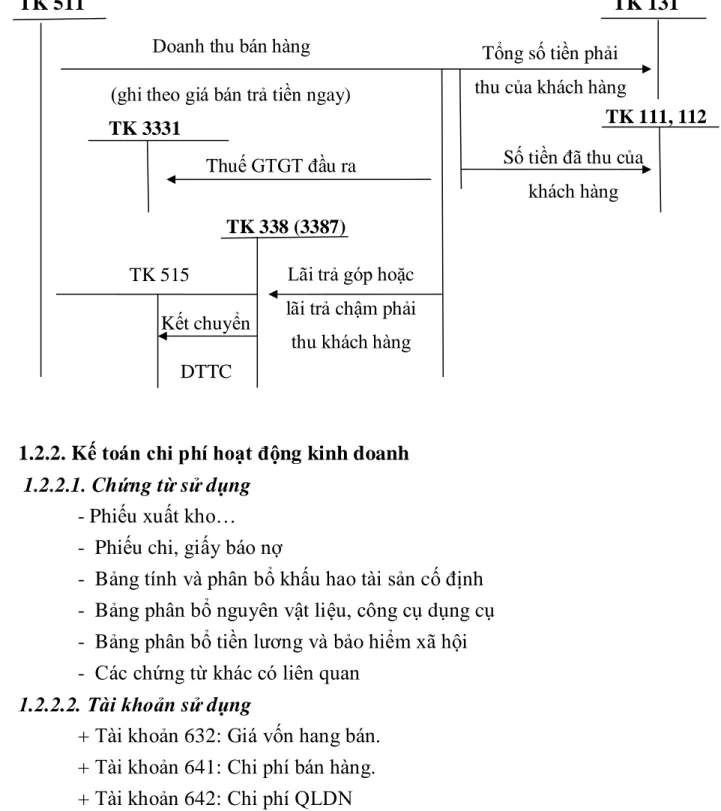

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

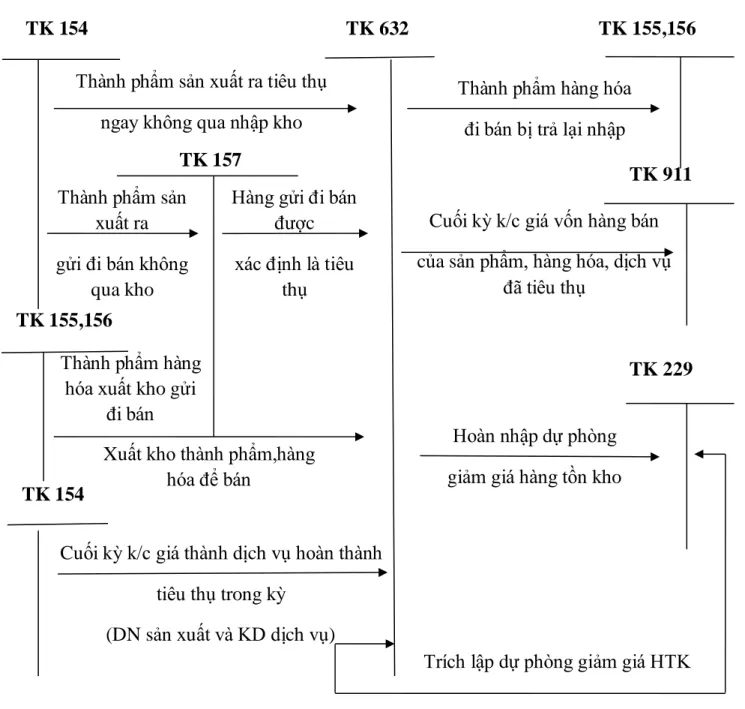

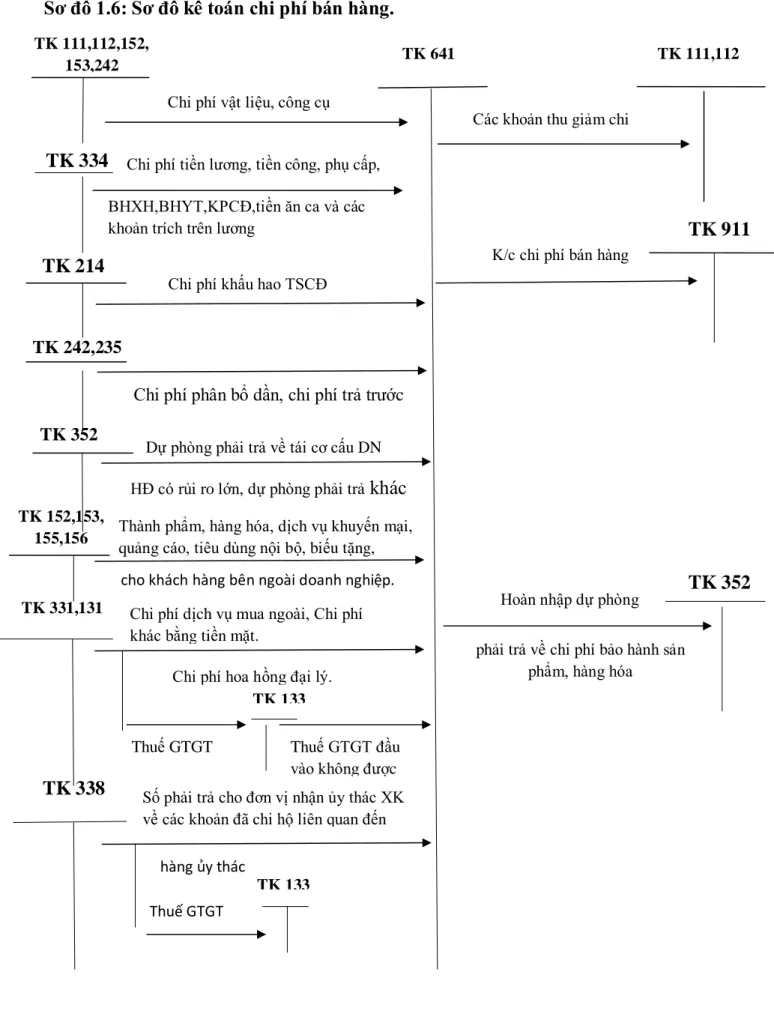

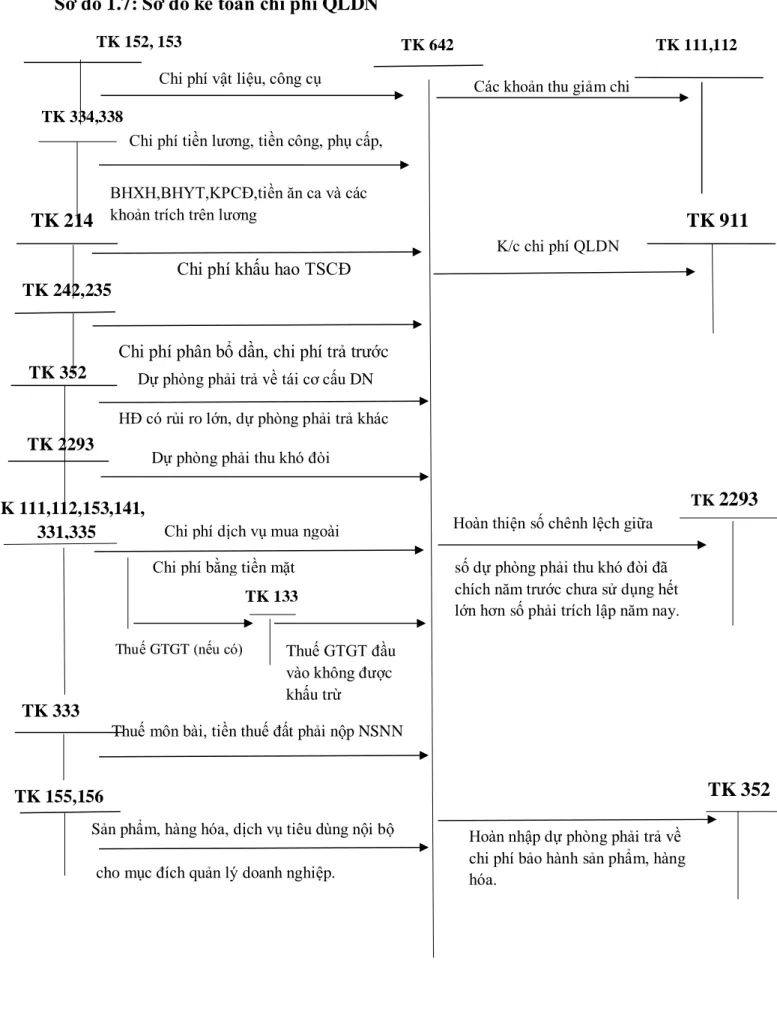

- Kế toán chi phí hoạt động kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

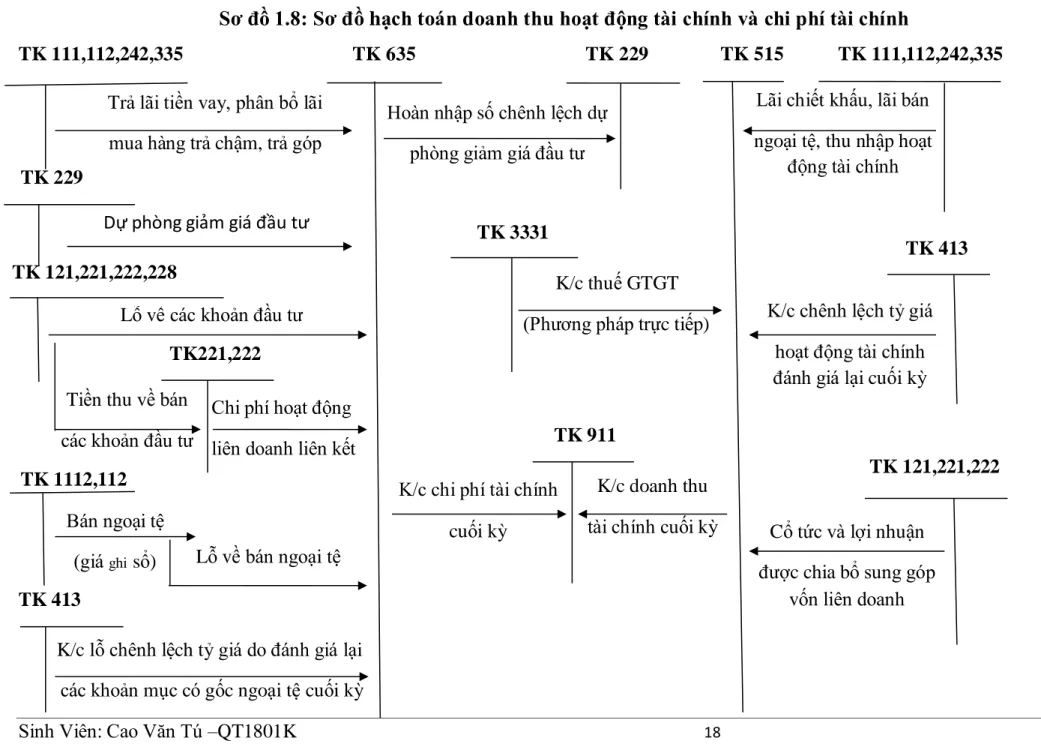

- Kế toán doanh thu hoạt động tài chính và chi phí hoạt động tài chính

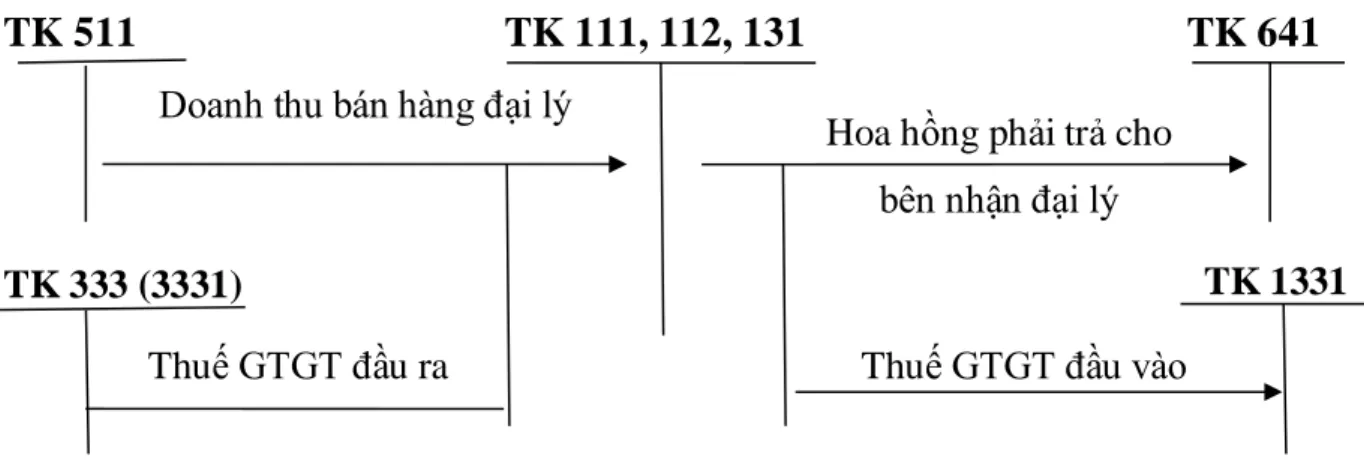

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

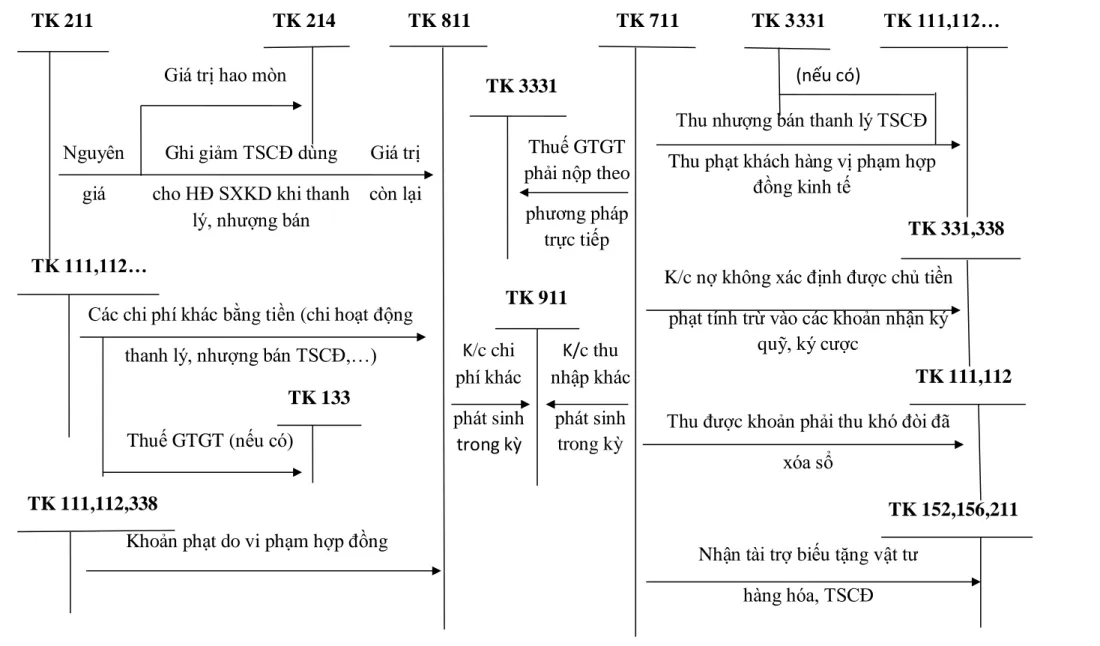

- Kế toán thu nhập hoạt động khác và chi phí hoạt động khác

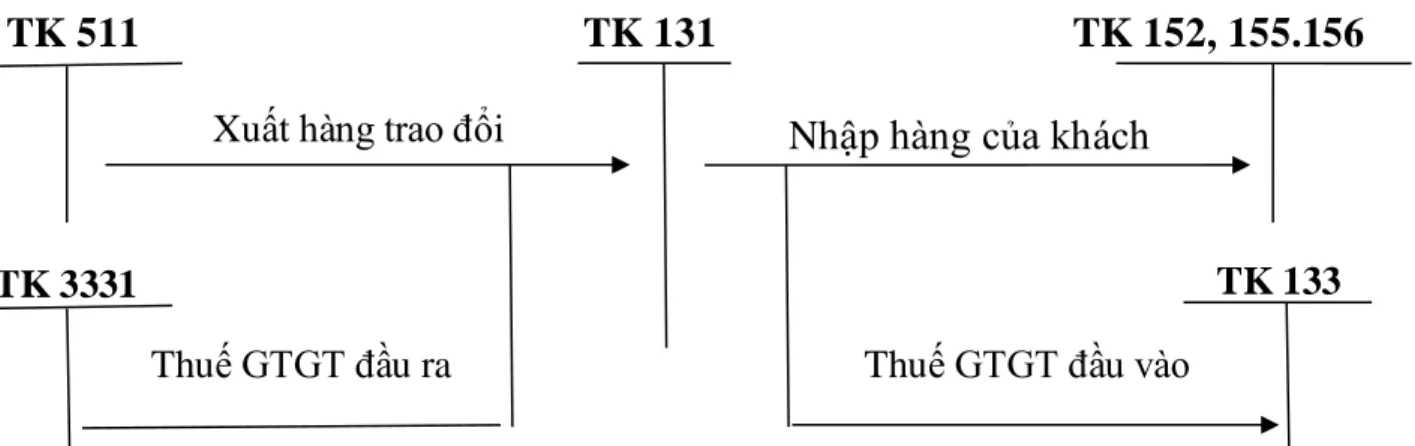

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

- Kế toán xác định kết quả kinh doanh

- Chứng từ sử dụng

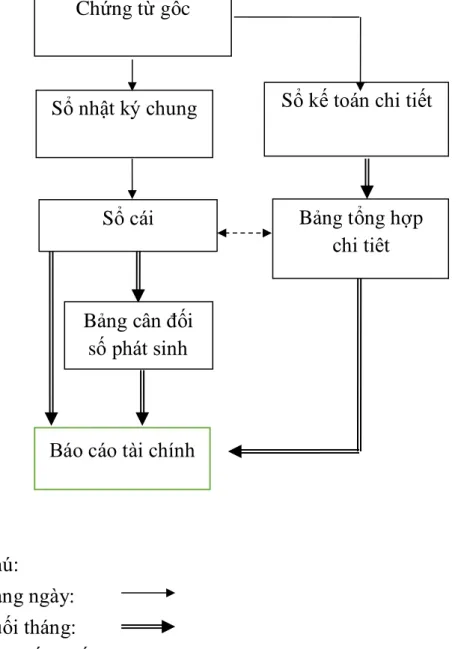

- Hình thức kế toán Nhật ký chung

- Hình thức kế toán Nhật ký – Sổ cái

- Hình thức kế toán Chứng từ ghi sổ

- Hình thức kế toán Nhật ký – chứng từ

- Hình thức kế toán trên Máy vi tính

Tổ chức hồ sơ, theo dõi, phản ánh chính xác, đầy đủ và theo dõi tình hình thu chi kịp thời, cẩn thận. Chi phí phân bổ dần, chi phí trả trước Tài khoản 352 Dự phòng phải trả khi tái cơ cấu doanh nghiệp. Hoàn nhập các khoản dự phòng phải nộp về chi phí bảo hành sản phẩm, hàng hóa.

Kế toán thu nhập và chi phí hoạt động tài chính 1.2.3.1. Mang theo toàn bộ chi phí tài chính phát sinh trong kỳ để xác định kết quả hoạt động kinh doanh. Vào cuối kỳ kế toán, thu nhập khác phát sinh trong kỳ sẽ được chuyển vào tài khoản 911.

Cuối kỳ kết chuyển toàn bộ chi phí khác phát sinh trong kỳ vào tài khoản 911. K/C Thu nhập từ hoạt động tài chính, thu nhập khác và các khoản giảm chi phí thuế thu nhập doanh nghiệp. TỔ CHỨC SỬ DỤNG HỆ THỐNG SỔ KẾ TOÁN TRONG TÍNH TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY.

THỰC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH

Khái quát chung về công tyxăng dầu khu vực III

- Lịch sử hình thành và phát triển của công ty

- Đặc điểm sản xuất kinh doanh của công ty

- Những thành tích của công ty đã đạt được

- Tổ chức bộ máy quản lý của công ty

- Đặc điểm tổ chức công tác kế toán của công ty

- Tố chức bộ máy kế toán

- Chính sách kế toán của công ty

Tên công ty tiếng Việt: CÔNG TY DẦU KHÍ KHU III - CÔNG TY TNHH MỘT THÀNH VIÊN. Tên người đại diện: Mr. Trần Minh Đức - Chức vụ: Chủ tịch, Giám đốc công ty. Như vậy, hoạt động kinh doanh của Công ty xăng dầu Vùng III thực chất và chủ yếu nhằm đẩy nhanh quá trình bán hàng nhằm tăng sản lượng hàng tiêu thụ, tăng doanh thu để tăng mức chiết khấu, phúc lợi tiêu chuẩn, đồng thời phải tìm cách giảm chi phí. . và tăng lợi nhuận.

Trong suốt hơn 60 năm lịch sử sản xuất và chiến đấu, tập thể CBCNV công ty đã đạt được những chiến công vẻ vang ghi vào những trang vàng của lịch sử truyền thống công ty. Nhiều cá nhân, tập thể của Công ty đã được Nhà nước và thành phố tặng thưởng Huân chương, Huân chương, Bằng khen. Công việc kế toán được đảm nhận bởi một bộ phận chuyên môn gọi là phòng Tài chính kế toán.

Trong phòng, kế toán trưởng điều hành và chỉ đạo các kế toán viên. Nhân viên kế toán có nhiệm vụ hạch toán chi tiết, kế toán tổng hợp, lập báo cáo kế toán, phân tích hoạt động kinh tế và kiểm soát công tác kế toán toàn công ty. Bộ máy kế toán của công ty được tổ chức theo mô hình tập trung.

Kế toán trưởng: là người quản lý tổng hợp, giúp Giám đốc thực hiện Chế độ kế toán thống kê và Nguyên tắc kế toán quốc gia trong hoạt động kinh doanh của công ty và chịu trách nhiệm trước Giám đốc công ty về công việc. Kế toán, thống kê toàn công ty. Cuối cùng là các kế toán viên, mỗi người sẽ kiểm tra một phần hoạt động kế toán của công ty. Công ty có một số đơn vị trực thuộc, mỗi đơn vị trực thuộc có một kế toán viên thực hiện công tác kế toán theo phương pháp báo cáo sổ sách.

Công ty hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên và tính giá xuất kho theo phương pháp bình quân gia quyền kế tiếp. Thực trạng tổ chức bán hàng, quản lý chi phí và xác định kết quả kinh doanh ở các công ty xăng dầu khu vực III.

Thực trạng tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả

- Kế toán doanh thu và chi phí hoạt động sản xuất kinh doanh

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Kế toán giá vốn hàng bán tại Công ty

- Kế toán chi phí bán hàng, chi phí quản lý doanh nghiệp

- Kế toán doanh thu và chi phí tài chính

- Kế toán xác định kết quả kinh doanh

Lập bảng cân đối kế toán từ các tài khoản sổ cái tổng hợp vào cuối kỳ kế toán, sau đó là bảng cân đối kế toán để lập báo cáo tài chính. Xuất ngày 6/6/2017 Thủ kho Người lập chứng từ Người nhận Kế toán trưởng Giám đốc. Lập bảng cân đối kế toán từ các tài khoản sổ cái tổng hợp vào cuối kỳ kế toán, sau đó là bảng cân đối kế toán để lập báo cáo tài chính.

Căn cứ vào Thông báo nhờ thu (mục số 2.26) và các chứng từ kế toán khác có liên quan đến giao dịch kế toán. MỘT SỐ GIẢI PHÁP HOÀN THIỆN TỔ CHỨC KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH TẾ. Nhận xét chung về tổ chức công tác kế toán tại Công ty Dầu khí Miền 3.

Tổ chức kế toán của công ty theo mô hình tập trung phù hợp với mô hình sản xuất, kinh doanh và quản lý của công ty. Về kế toán thu nhập: Mọi nghiệp vụ kinh tế phát sinh từ việc bán hàng đều được kế toán viên ghi chép chi tiết, đầy đủ, ngay lập tức, đảm bảo nguyên tắc phù hợp khi ghi nhận thu nhập, chi phí. Về công tác kế toán xác định kết quả kinh doanh: Công tác kế toán xác định kết quả kinh doanh tại công ty đã đáp ứng được phần nào yêu cầu của Ban Giám đốc công ty trong việc cung cấp thông tin về kết quả kinh doanh của doanh nghiệp. công ty kịp thời và chính xác.

Vì vậy, tôi sẽ mạnh dạn đưa ra một số nhận định nhằm hoàn thiện công tác kế toán trong công ty. Các bên dựa vào dòng tiền vào và dòng tiền ra để lập tài khoản và xác định thuế doanh nghiệp theo quy định. Giải pháp 3: Công ty nên sử dụng phần mềm kế toán trên máy tính cho công việc kế toán.

Hiện nay, Công ty TNHH Xăng dầu Miền III chưa áp dụng phần mềm kế toán trên máy vi tính. Đơn vị có thể lựa chọn nhiều phần mềm kế toán chuyên dụng để đáp ứng yêu cầu công tác hỗ trợ kế toán nhằm đạt được hiệu quả như mong muốn. Sau thời gian thực tập tại công ty, với sự giúp đỡ của thầy cô và các đồng nghiệp trong bộ phận kế toán của công ty, tôi đã hiểu được tầm quan trọng và tác động của kế toán hàng tồn kho trong quá trình sản xuất kinh doanh của công ty.

Về mặt lý luận, môn học đã hệ thống hóa lý luận chung về kế toán hàng hóa trong doanh nghiệp. Về mặt thực tiễn, đề tài đã mô tả, phân tích hiện trạng công tác kế toán tại Công ty một cách khách quan, trung thực thông qua số liệu năm 2017 để chứng minh cho những luận điểm đã đưa ra. So sánh lý luận và thực tiễn tại nơi làm việc, luận án đưa ra một số biện pháp nhằm nâng cao công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại công ty như việc ứng dụng phần mềm kế toán tại đơn vị.