THỰC HIỆN CÔNG VIỆC DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN. Thực trạng hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần May Xuất Khẩu Việt Thái. Một số biện pháp, kiến nghị nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần May Xuất Khẩu Việt Thái.

Nội dung bài học: Hoàn thiện công tác hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần May Xuất Khẩu Việt Thái.

LÝ LUẬN CHUNG VỀ KẾ TOÁN DOANH THU, CHI PHÍ, XÁC

Doanh thu, chi phí, kết quả kinh doanh

- Doanh thu bán hàng và cung cấp dịch vụ trong doanh nghiệp

- Khái niệm

- Các loại doanh thu, các phương thức bán hàng và thời điểm ghi nhận doanh

- Các yếu tố làm giảm doanh thu của doanh nghiệp

- Chi phí của doanh nghiệp

- Khái niệm

- Các loại chi phí

- Kết quả kinh doanh của doanh nghiệp

Đó là giá trị của giá thành sản phẩm, vật tư, hàng hóa lao động và dịch vụ tiêu dùng, là giá thành sản xuất hay giá thành sản xuất. Chi phí bảo hành sản phẩm: phản ánh chi phí bảo hành sản phẩm, hàng hóa. Giá vật tư văn phòng: Phản ánh giá trị dụng cụ, vật tư văn phòng phục vụ công tác quản lý (giá đã bao gồm thuế hoặc chưa bao gồm thuế GTGT).

Chi phí dự phòng: phản ánh các khoản dự phòng lỗ và dự phòng nợ được tính vào chi phí sản xuất kinh doanh của công ty.

Vai trò và nhiệm vụ của kế toán doanh thu, chi phí, xác định kết quả kinh doanh . 7

- Tổ chức kế toán doanh thu

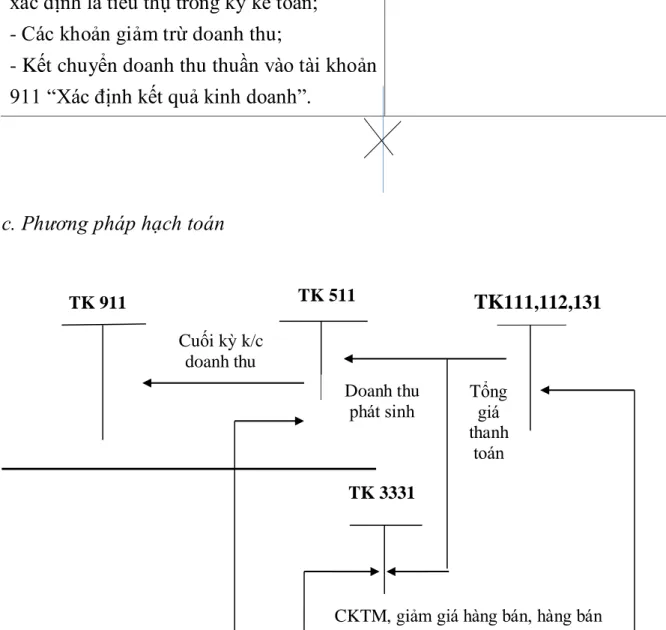

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

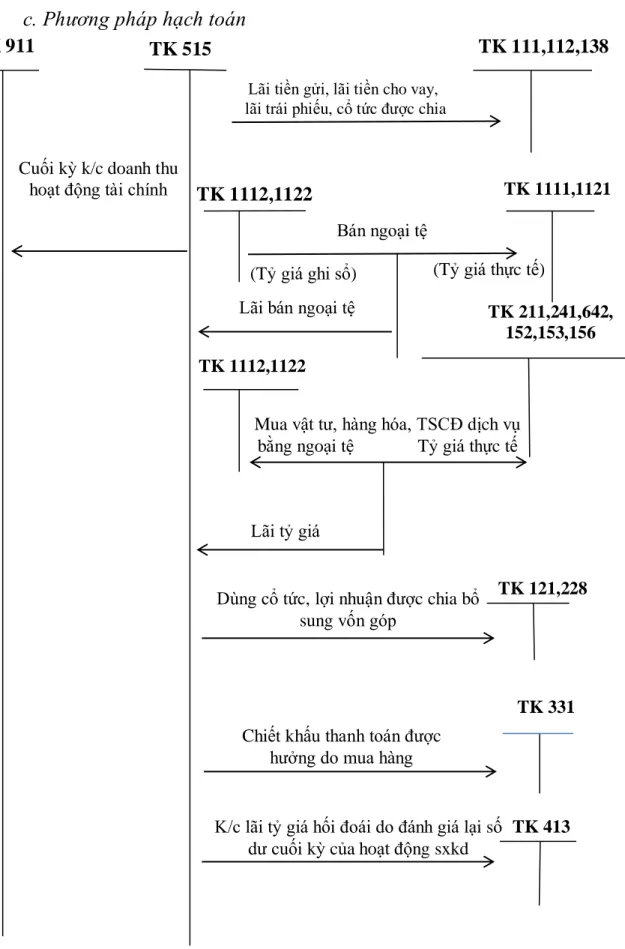

- Kế toán doanh thu hoạt động tài chính

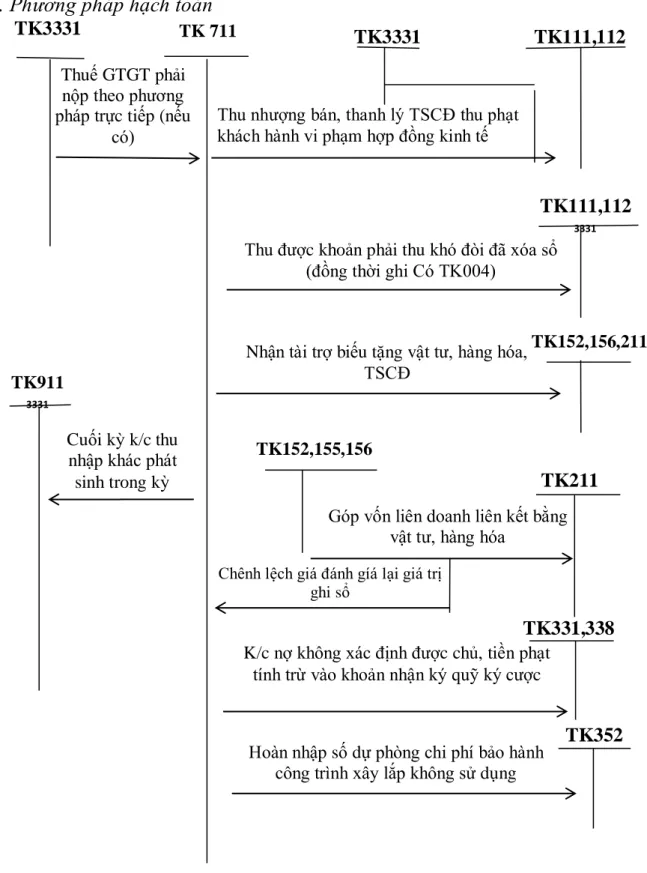

- Kế toán thu nhập khác

- Tổ chức kế toán chi phí của doanh nghiệp

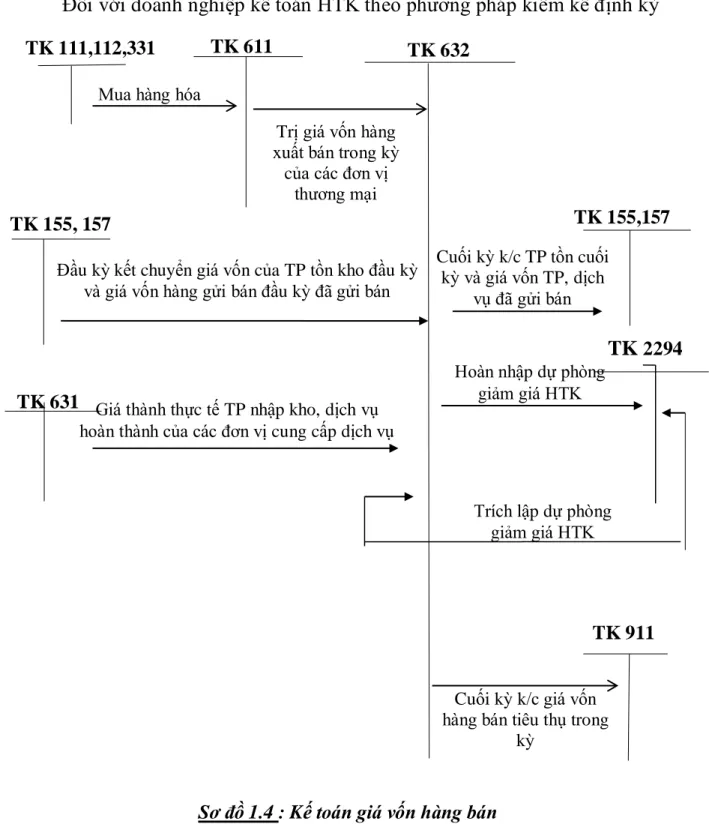

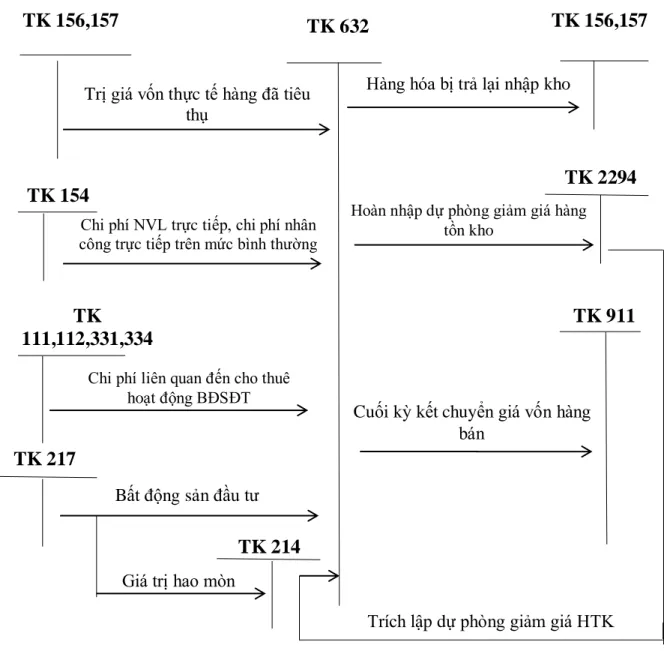

- Kế toán giá vốn hàng bán

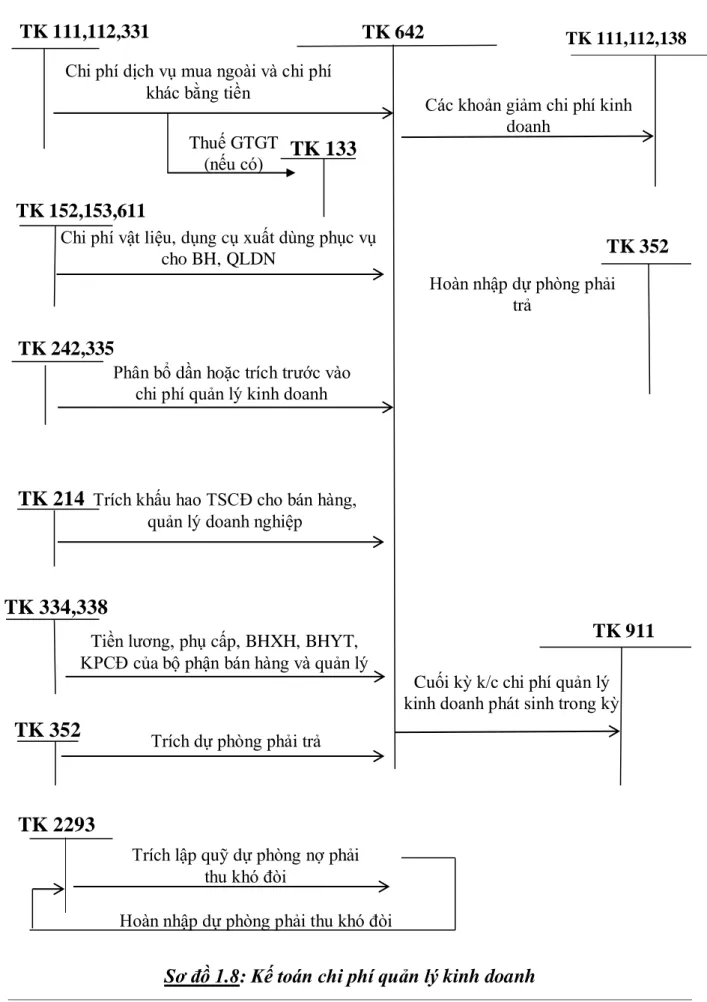

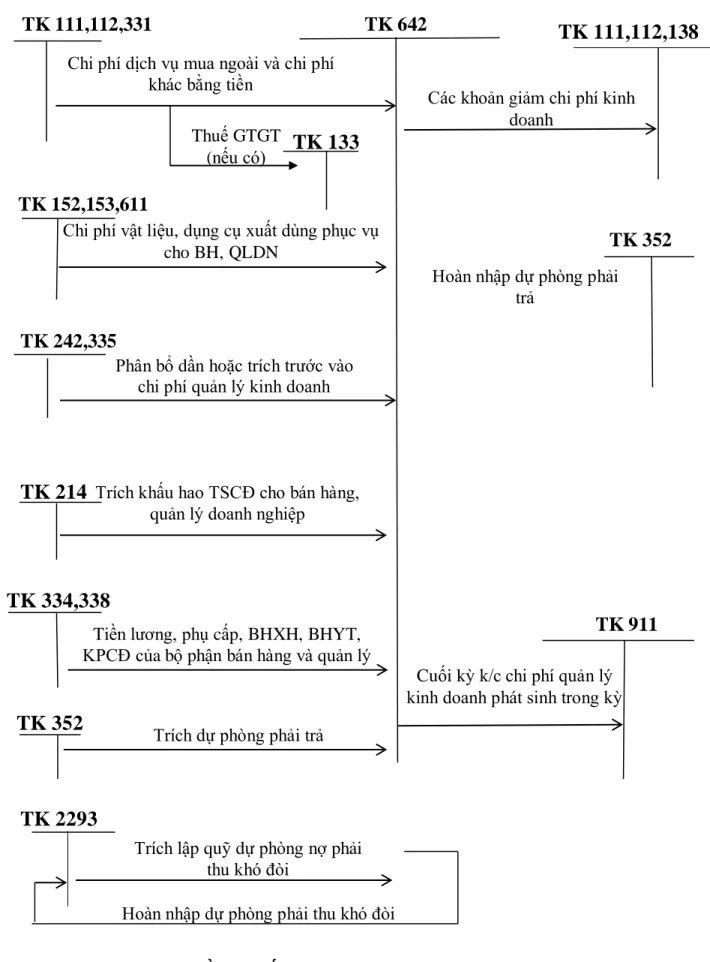

- Kế toán chi phí quản lý kinh doanh

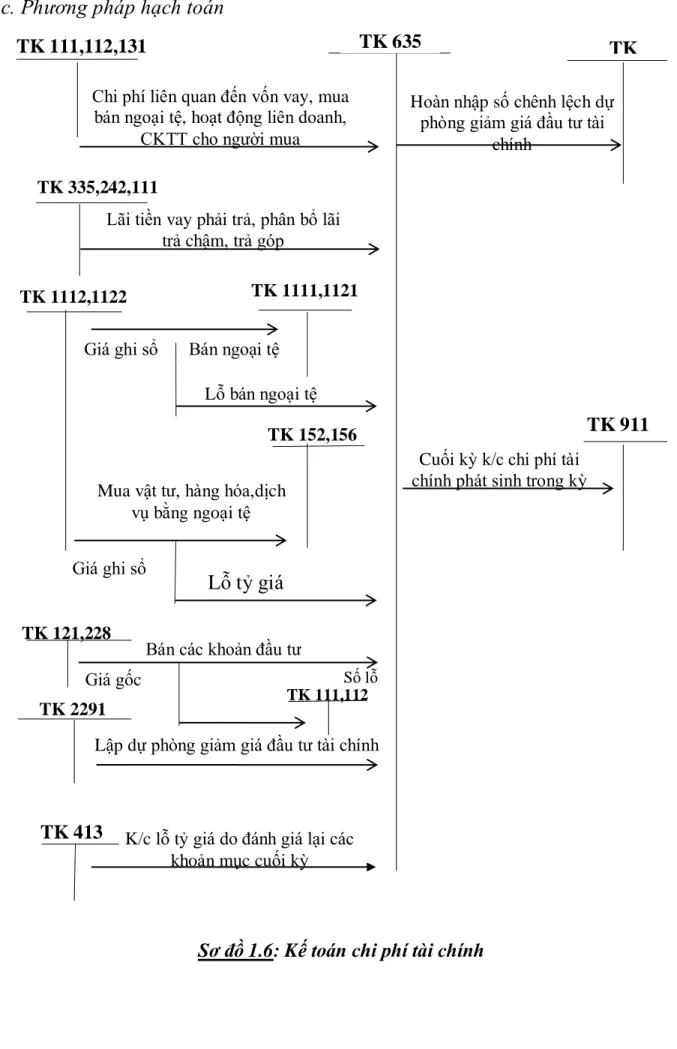

- Kế toán chi phí tài chính

- Kế toán chi phí quản lý kinh doanh

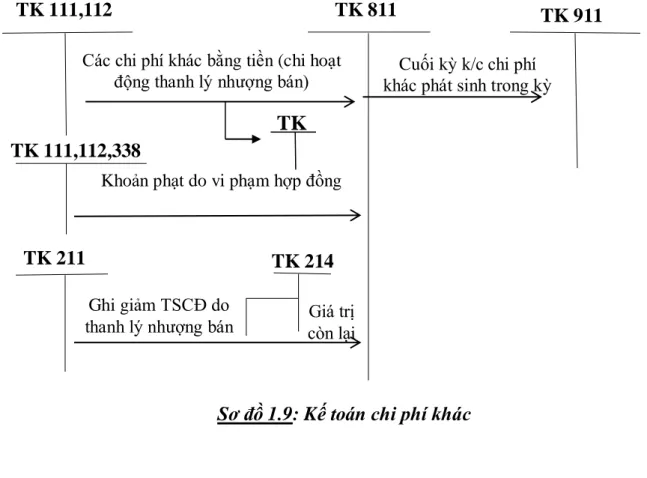

- Kế toán chi phí khác

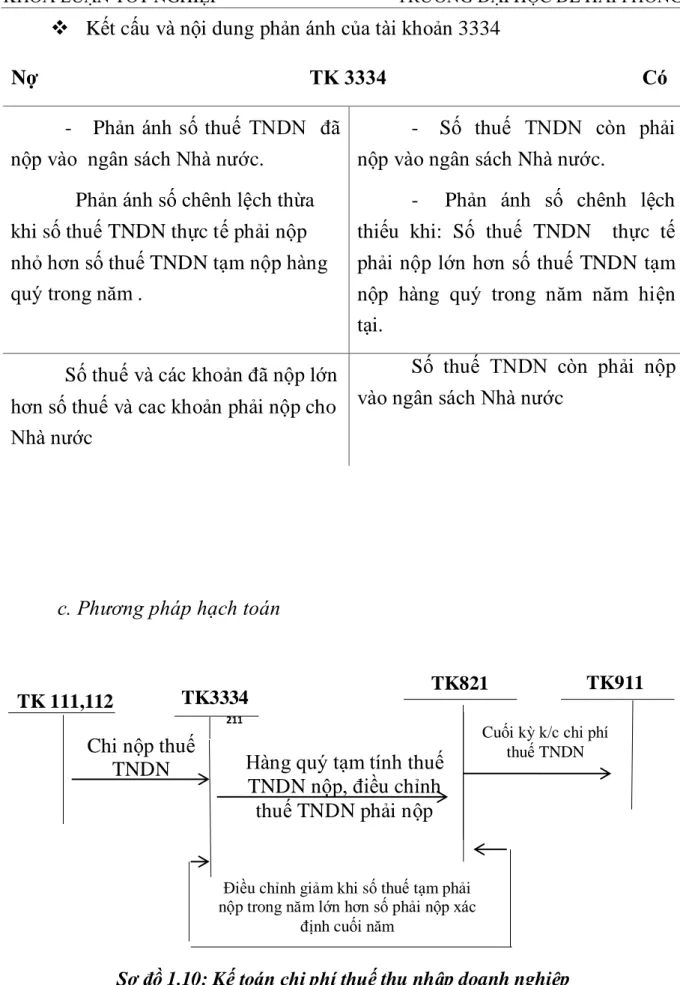

- Kế toán chi phí thuế thu nhập doanh nghiệp

Các chi phí liên quan đến hoạt động quản lý kinh doanh của doanh nghiệp thực tế phát sinh trong kỳ. Cuối kỳ kế toán, kết chuyển toàn bộ chi phí tài chính phát sinh trong kỳ để xác định kết quả kinh doanh. Cuối kỳ, kết chuyển toàn bộ chi phí khác phát sinh trong kỳ vào tài khoản 911 “Xác định kết quả kinh doanh”.

Báo cáo tài chính: dùng để kết chuyển chi phí, doanh thu - Báo cáo kết quả kinh doanh. Thu nhập từ hoạt động tài chính, thu nhập khác và các khoản chuyển tiếp làm giảm chi phí thuế doanh nghiệp. Cuối kỳ tính toán các chi phí quản lý doanh nghiệp (chi phí bán hàng, chi phí quản lý).

Đặc điểm kế toán doanh thu, chi phí và xác định kết quả kinh doanh theo các hình

- Hình thức kế toán Nhật ký chung

- Hình thức nhật ký chứng từ ghi sổ

- Hình thức kế toán máy

THỰC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH THU,

TỔNG QUAN VỀ CÔNG TY CỔ PHẦN MAY XUẤT KHẨU VIỆT THÁI

- Quá trình hình thành và phát triển

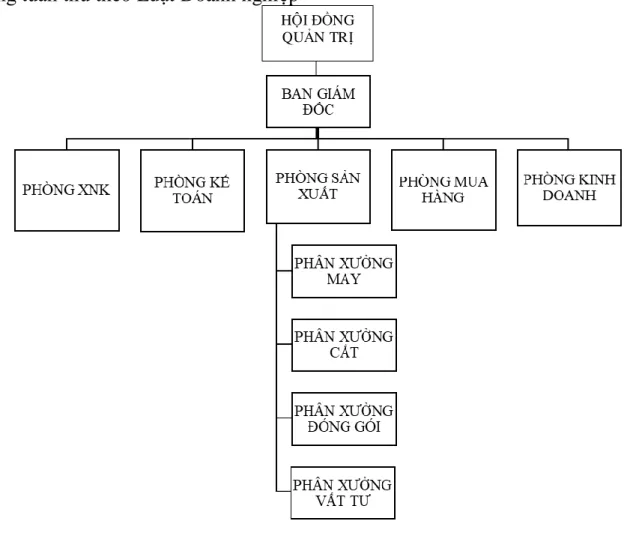

- Cơ cấu tổ chức bộ máy kế toán

- Chức năng, nhiệm vụ của công ty

- Chức năng

- Nhiệm vụ

- Hình thức kế toán, chính sách và phương pháp kế toán áp dụng tại Công

- Chế độ và chính sách kế toán

- Hình thức kế toán tại công ty

Thực hiện các chức năng trong lĩnh vực kế toán tài chính, đầu tư, lập kế hoạch và tổ chức hệ thống kế toán. Ngoài ra, kế toán còn phải phân tích hiệu quả kinh tế để tham mưu cho giám đốc nắm bắt kịp thời tình hình sản xuất kinh doanh và đề xuất giải pháp xử lý kịp thời. Công ty có bộ máy kế toán tập trung và sử dụng phương pháp báo cáo định kỳ.

Với hình thức này, mọi công việc kế toán trong công ty đều được thực hiện trong hệ thống kế toán của công ty. Các phòng ban chỉ cần chuẩn bị hồ sơ kết quả và gửi cho kế toán. Kế toán trưởng: là người tổ chức và quản lý toàn diện công việc kế toán Kế toán trưởng.

Tổ chức bộ máy kế toán gọn nhẹ, khoa học, hợp lý, phù hợp với quy mô phát triển của Công ty theo yêu cầu của cơ chế quản lý kinh tế đổi mới. Kế toán tổng hợp: Kế toán trưởng chịu trách nhiệm chính trong việc tổ chức, kiểm tra, lập báo cáo cho công ty, hỗ trợ Kế toán trưởng trong việc tổ chức, bảo quản hồ sơ, tài liệu kế toán. Tổ chức kế toán tổng hợp và chi tiết các nội dung kế toán còn lại như: vốn kinh doanh, vốn doanh nghiệp.

Mặt khác, kế toán tổng hợp còn có nhiệm vụ kế toán tiền lương. Thực trạng tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần May Xuất Khẩu Việt Thái.

Thực trạng tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại

- Kế toán doanh thu bán hàng và cung cấp dịch vụ tại công ty

- Kế toán giá vốn

- Chi phí quản lý kinh doanh tại công ty Cổ phần may xuất khẩu Việt Thái

- Kế toán doanh thu hoạt động tài chính và chi phí tài chính tại công ty

- Kế toán doanh thu hoạt động tài chính

- Kế toán chi phí tài chính

- Kế toán thu nhập khác và chi phí khác

- Kế toán xác định kết quả kinh doanh

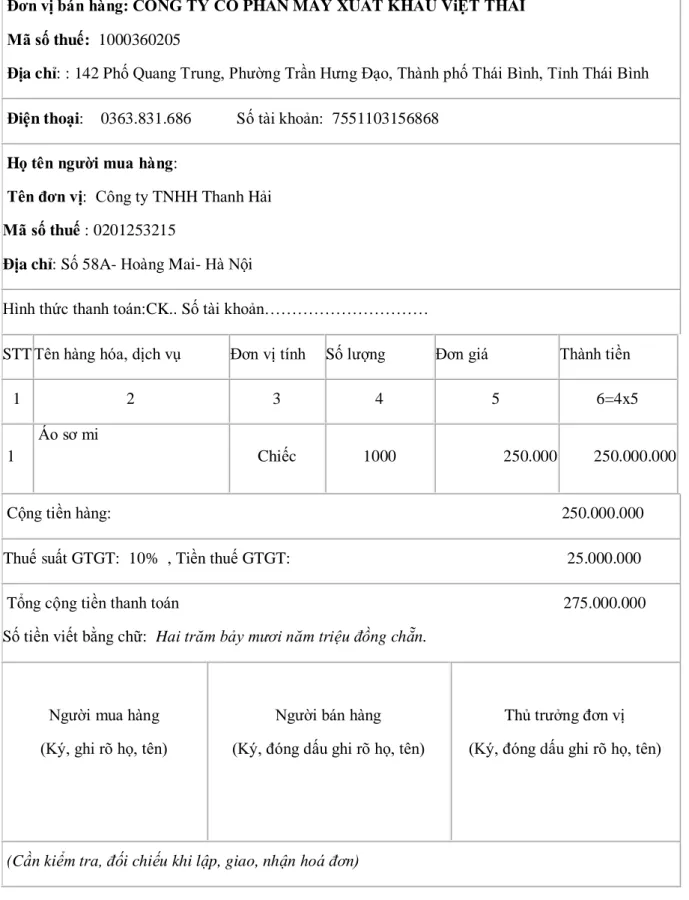

Bảng số 2.5: Trích từ nhật ký chung của Công ty CP May xuất khẩu Việt Thái. Công ty hạch toán hàng tồn kho theo phương pháp kê khai tổng hợp và sử dụng phương pháp nhập trước xuất trước để xác định giá xuất kho của hàng hóa. Lý do xả hàng: Bán Hàng Giao hàng trong kho: công ty Địa điểm: Thái Bình.

Chi phí quản lý kinh doanh của Công ty CP May xuất khẩu Việt Thái Thái. Tài khoản tài chính 642: Chi phí quản lý doanh nghiệp d, Quy trình luân chuyển chứng từ. Kế toán thu nhập từ hoạt động tài chính và chi phí tài chính tại công ty 2.2.4.1.

Trong tháng 11 năm 2017, công ty không phát sinh thu nhập khác và chi phí khác. Kế toán xác định kết quả kinh doanh a, Chứng từ sử dụng a, Chứng từ sử dụng.

MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN CÔNG TÁC KẾ

Đánh giá chung về công tác kế toán doanh thu, chi phí và xác định kết quả kinh

- Ưu điểm

- Nhược điểm

Sổ kế toán sử dụng: Sổ sách kế toán của công ty được lập rõ ràng, chính xác, theo hướng dẫn của nhà nước. Các nhân viên kế toán của công ty không thực hiện đúng mẫu sổ kế toán quy định và còn thiếu sáng tạo. tình hình và yêu cầu quản lý của công ty, đồng thời vẫn tuân thủ quy định, phản ánh trung thực, chính xác, minh bạch nội dung hoạt động kinh tế, tăng hiệu quả giám sát, quản lý và so sánh. Công ty sử dụng vốn tương đối hiệu quả, không tồn đọng quá nhiều nợ Chính phủ và có cơ chế khen thưởng rõ ràng cho nhân viên. Công ty kê khai đúng số thuế phải nộp, thuế doanh thu, thuế lợi nhuận... và nộp đầy đủ, kịp thời theo quy định của nhà nước.

Ngoài những ưu điểm nêu trên, khó tránh khỏi một số hạn chế trong công tác kế toán trong công ty. Công ty vẫn sử dụng kế toán thủ công trên Excel nên đôi khi có sai sót về số liệu nên cần sử dụng phần mềm kế toán để giúp kế toán viên tính toán chính xác hơn, đảm bảo tính chính xác, kịp thời. Công ty nên mở sổ cái chi tiết cho 642 để theo dõi chi tiết, cụ thể hơn các chi phí, yếu tố.

Kế toán phải mở sổ chi tiết thanh toán với người mua (người bán) và bảng tổng hợp thanh toán với người mua (người bán). Điều này sẽ giúp kế toán viên dễ dàng theo dõi tình hình công nợ và hoạt động kinh doanh của khách hàng với các công ty, nhà cung cấp. Hơn nữa, lãnh đạo công ty có thể dễ dàng nắm bắt được hoàn cảnh của con nợ, chủ nợ để từ đó đề xuất những chính sách, giải pháp phù hợp, kịp thời.

Về cơ bản, tất cả các tài liệu đều được luân chuyển giữa các phòng ban theo đúng thứ tự. Nhưng giữa các phòng ban không có giấy biên nhận nên khi mất tài liệu thì không biết trách ai để xử lý.

Một số biện pháp nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác

- Sự cần thiết phải hoàn thiện tổ chức công tác kế toán doanh thu, chi phí và xác

- Điều kiện thực hiện các biện pháp hoàn thiện công tác kế toán doanh

- Một số giải pháp nhằm hoàn thiện công tác kế toán doanh thu, chi phí và

Hơn nữa, kiểm toán viên cũng phải có tinh thần trách nhiệm và thực hiện tốt nhiệm vụ được giao. Trước yêu cầu phải hoàn thiện hơn nữa công tác kế toán của công ty phù hợp với chế độ nhà nước và trình độ chuyên môn của đội ngũ nhân viên kế toán công ty. Qua quá trình thực tập tại công ty, trên cơ sở tìm hiểu, nghiên cứu tình hình thực tế cũng như những vấn đề lý luận đã được học, tôi nhận thấy trong công tác kế toán xác định thu nhập, chi phí và lợi nhuận, hoạt động kinh doanh của công ty vẫn còn những hạn chế đó là: , Trong số những thứ khác . nếu khắc phục được thì phần này trong công tác kế toán của công ty sẽ hoàn thiện hơn.

Tôi xin đưa ra một số giải pháp nhằm hoàn thiện công tác kế toán tại công ty như sau: Lấy ví dụ về phần quản lý kinh doanh để kế toán ghi nhận chi phí sản xuất kinh doanh. Công ty phải lập sổ giao nhận văn bản khi luân chuyển văn bản giữa các phòng ban.

Để tổ chức tốt công việc kế toán, người kế toán không chỉ có trình độ chuyên môn, hiểu biết về quy trình sản xuất kinh doanh của công ty mà còn phải biết và áp dụng công nghệ mới. Các công ty nên ứng dụng khoa học công nghệ vào công tác kế toán bằng cách sử dụng phần mềm kế toán chuyên nghiệp. Hiện nay có rất nhiều phần mềm kế toán như MISA, BRAVO, FAST, SASINNOVA,… Công ty nên lựa chọn một phần mềm kế toán phù hợp với đặc điểm của công ty.

Việc ứng dụng phần mềm kế toán nhằm giảm bớt công việc của kế toán viên giúp kế toán viên có thể đưa ra những báo cáo nhanh nhất, chính xác nhất phục vụ cho công việc quản lý của Ban Giám đốc. Phần mềm kế toán có chức năng lưu báo cáo với nhiều mục đích khác nhau, theo dõi công nợ, thanh toán cho nhà cung cấp và quản lý tính lương nhân viên,… giúp việc theo dõi, kiểm tra của người quản lý được thuận tiện và dễ dàng hơn.